Introduction générale

L'entreprise est un lieu où se crée la richesse.

Elle permet de mettre en oeuvre des moyens intellectuels, humains,

matériels et financiers pour extraire, produire, transformer ou

distribuer des biens et des services conformément à des objectifs

fixés par une direction et faisant intervenir, selon des dosages

diverses, des motivations de profit et d'utilité sociale.

Les objectifs d'une telle entreprise ne peuvent être

réalisé sans avoir recours à une bonne gestion

financière basée sur un système bancaire qui assure

l'existence de l'entreprise.

L'objet de ce mémoire c'est contribuer à

étudier le financement des entreprises par le système bancaire

Marocain.

Ce modeste travail, sera présenté sous forme de

deux parties essentielles :

Etant la principale composante du système financier

Marocain (près de 60% des actifs du système financier), le

secteur bancaire Marocain (partie 1) présente un degré de

diversification assez développé, similaire à celui des

pays dotés d'un niveau de développement financier plus

élevé comme le Mexique ou la Corée du Sud.

Cette diversification s'accompagne d'une profondeur et d'une

solidité financière de plus en plus renforcées, se

comparant favorablement à la moyenne régionale.

D'importantes réformes ont été menées

à partir des années 1990, en vue de doter le Maroc d'un

système financier moderne et solide capable d'assurer une mobilisation

efficace de l'épargne et son allocation efficiente dans le circuit

économique. Une approche multidimensionnelle a été

adoptée, allant de la réforme du secteur bancaire et des

marchés de capitaux à celle de la politique monétaire et

de changes, en vue d'assurer une plus grande cohérence des interventions

et une meilleure compétitivité du système financier

marocain.

Ainsi, au niveau du secteur bancaire, trois axes ont

été introduits, en l'occurrence la refonte du cadre

législatif régissant l'activité de ces institutions

(conditions d'exercice et opérations de l'activité des

établissements de crédit, protection de le clientèle...),

le renforcement de la réglementation prudentielle en conformité

aux normes internationales (solvabilité, liquidité, gestion des

risques,...) et la déréglementation de l'activité bancaire

(libéralisation des taux et suppression des emplois obligatoires).

Actuellement, les réformes sont orientées davantage

vers le renforcement des pouvoirs de la Banque centrale et son

indépendance ainsi que l'extension de son contrôle à

l'ensemble des activités bancaires, au même titre qu'une

orientation vers une coordination étroite entre les autorités de

contrôle du système financier.

Parallèlement à ces chantiers de réformes,

des actions ont été entreprises sur le front de la politique

monétaire, avec le recours aux instruments indirects de

régulation (Open Market, reprise des liquidités, avances sur

appels d'offres,...) et la mise en oeuvre des nouveaux statuts de Bank Al

Maghrib qui consacrent plus d'autonomie à l'autorité

monétaire et visent à éviter les conflits

d'intérêts entre politique budgétaire et politique

monétaire. Le bilan de ces réformes s'annonce dans l'ensemble

positif. Le volume du crédit à l'économie octroyé

par le secteur bancaire a fortement progressé pour s'établir

à 72% du PIB en 2007 contre près de 51% en 2001,

témoignant du renforcement du poids du secteur bancaire dans le

financement de l'économie marocaine.

En matière d'accès au financement des entreprises

(partie 2), le Maroc est relativement bien positionné par rapport

à la Tunisie, l'Egypte et la Turquie1(*). C'est en substance les

résultats d'un benchmarking international, publié dans le

magazine économique de BMCE Bank. En effet, en ce qui concerne la

proportion des crédits distribués au secteur privé et au

secteur public non financier par rapport au PIB, le Maroc devance l'Egypte et

se situe derrière la Tunisie avec 72% en 2007.

Les résultats de cette étude vont plus loin en

soulignant qu'il n'existe pas vraiment de problématique du financement

de l'entreprise dans le Royaume.

Les entreprises nationales financent, en effet, en moyenne 30% de

leur investissement et 20 % de leur fonds de roulement par crédits

bancaires. Dans le même ordre d'idées, 68 % des entreprises

marocaines bénéficient d'une autorisation de facilité de

caisse.

La réforme de la loi bancaire, la promulgation de la

nouvelle loi bancaire 2006 et la poursuite de la baisse des taux

d'intérêts, entre autres, sont à l'origine de

l'amélioration des conditions d'accès au financement des petites

et moyennes entreprises.

D'après l'analyse, la problématique du financement

de l'entreprise en Turquie est bien réelle, puisque seulement 5 % des

crédits bancaires sont octroyés à des PME industrielles.

Les institutions bancaires dans ce pays préfèrent plutôt

investir dans des obligations d'Etat ou dans les grandes entreprises.

Pour leur part, les entreprises égyptiennes

pâtissent également de difficultés d'accès au

financement malgré la réforme du secteur financier et de la

libéralisation des taux d'intérêt. La proportion des

crédits octroyés au secteur privé est de 3,5% du total des

crédits à l'économie. De plus, le secteur bancaire

égyptien fait preuve de discrimination vis-à-vis des petites et

moyennes entreprises : seules 13 % des PME ont eu accès au crédit

bancaire contre 36 % pour les grandes entreprises.

1ère partie : Présentation du

système bancaire marocain

Introduction à la 1ère partie :

Le système bancaire Marocain a connu au cours de cette

première décennie du troisième millénaire des

transformations et innovations,ces mesures sont destinées à mieux

sécuriser et à libéraliser davantage encore les

marchés des capitaux marocains, à y insuffler l'esprit de

comptitition pour les rendre attrayants aux entreprises, notamment les PME, PMI

et la TPE, et à préparer celles-ci à la zone de libre

échange avec l'Union Européenne à l'horizon proche de

2010, ainsi qu'aux défis que le Maroc s'est lancé dans

différents domaines pour faire face à la mondialisation de plus

en plus accélérée des économies.

Le système bancaire Marocain (que sa

présentation forme la première partie de notre travail)

mérite de rappeler ses mutations (chapitre 1) surtout deux étapes

importantes de réformes celle de 1993 et de 2006 qui définissent

de nouveaux statuts de Bank Al Maghrib renforçant les mesures

prudentielles et de sécurité.

En plus, les changements intervenus de l'environnement externe

et dans les réalités internes du système bancaire ont

engendré des modifications importantes au niveau de son implantation, de

ses dépôts, de ses crédits, de ses fonds propres et de ses

rentabilités.

Cette concurrence a crée une dynamique de concentration

des établissements de crédit résultant d'opérations

de fusion absorption soit des banques en difficultés, par d'autres

banques, soit de décision s'inscrivant dans une logique de

rationalisation ou de renforcement de parts de marché. Tous ces

éléments seront examinés plus en détail dans le

chapitre 2.

Et au niveau du 3éme chapitre, on va argumenter comment

la forte progression des comptes à vue qui représentent de

ressources bancaires, vont provoquer une hausse générale des

crédits tout en remarquant une basse sensible es créances en

souffrance, ce qui démontre que le système bancaire Marocain

reste une source essentielle du financement de l'économie nationale

surtout après l'entrée en vigueur de Nouvel accord sur les fonds

propres (Bâle II) qui va évolué le financement bancaire des

PME.

Chapitre 1 : Aperçu sur le système

bancaire marocain

Au terme de ce premier chapitre, on va présenter un

aperçu général sur le système bancaire Marocain, en

rappelant historiquement (section 1) les mutations que ce système a

connues depuis l'installation des premières banques en années

1800 2(*)

jusqu'aux nos jours.

L'importance de l'activité des établissements de

crédit dans l'économie, explique que le législateur lui

ait consacré depuis longtemps, de nombreux textes, parmi elles :

les lois bancaires du 6 juillet 1993 t du 14 février 2006 (qui l'a

remplacé), c'est ce que nous examinerons (section 2) à travers

leurs principaux apports t lacunes.

Ensuite pour que ces établissements de crédit

puissent exercer son activité d'une banque ou d'une

société de financement, elles doivent octroyer l'agrément

délivré par le Gouverneur de Bank Al Maghrib après avis du

Comité des Etablissement de Crédit3(*). Cet octroi

d'agrément, qui a fait l'objet de l'article 27 de la loi bancaire de

2006,est subordonné à un certain nombre de conditions et de

précautions que l'on va examiner (section 3).

Ainsi, et au dernier lieu, on va présenter selon le

premier article de la loi bancaire de 2006 les opérations de ces

établissements de crédit (section 4). Et la loi bancaire de 1993,

avait inauguré une nouvelle approche dans les relations des

établissements de crédit avec leurs clients, déposants et

emprunteurs en renforçant les droits de la protection de la

clientèle à travers notamment l'institution de certains droits

(section 5).

Section 1 : Rappel historique

L'ouverture des premiers guichets bancaires au Maroc date de

la deuxième moitié du 19ème siècle.

L'Acte d'Algésiras, signé en 1906 par les

délégués de douze pays européens, des Etats-Unis

d'Amérique et du Maroc, a institué la Banque d'Etat du Maroc qui

sera effectivement créée, à Tanger, en 1907 sous forme de

société anonyme, dont le capital était réparti

entre les pays signataires, à l'exception des Etats Unis. Outre les

opérations à caractère commercial, la Banque d'Etat du

Maroc disposait du privilège de l'émission de la monnaie

fiduciaire sur tout le territoire du Royaume et assumait le rôle d'agent

financier du gouvernement marocain.

Avec l'avènement du protectorat français en

1912, de nombreuses filiales de grandes banques commerciales

européennes, notamment françaises, de banques d'affaires et de

groupes financiers étrangers se sont installées au Maroc. De

même, ont vu le jour des institutions financières marocaines

remplissant des fonctions spécifiques et intervenant dans des domaines

particuliers. Il s'agit notamment de la Caisse des Prêts Immobiliers du

Maroc, de certaines caisses spécialisées dans le financement de

l'agriculture, de la Caisse Centrale de Garantie, de la Caisse Marocaine des

Marchés et du Crédit Populaire.

L'exercice de l'activité bancaire, qui n'était

régi par aucun texte particulier, a été organisé

pour la première fois en 1943, suite à la promulgation du dahir

du 31 mars relatif à la réglementation et à l'organisation

de la profession bancaire. Les modalités d'application de ce dahir ont

été fixées par l'arrêté du Directeur des

Finances de la même date, puis modifiées et

complétées par les arrêtés du 15 janvier 1954, du 17

janvier et du 16 avril 1955.

Ces textes ont notamment dévolu au Directeur des

Finances une compétence générale en matière de

contrôle et de réglementation des conditions d'exercice de

l'activité bancaire, ainsi que le pouvoir de sanction des manquements

constatés.

Pour l'accomplissement de sa mission, le Directeur des

finances était assisté par le "Comité des banques",

instance consultative chargée d'émettre des avis ou des

propositions sur toutes questions intéressant la profession et appelant

des mesures à caractère individuel ou général.

Ce dispositif institutionnel fut complété, par

la mise en place du "Comité du Crédit et du Marché

Financier", organe consultatif habilité à donner son avis au

Directeur des finances, en particulier en ce qui concerne la politique

générale de crédit et le marché financier.

Le champ d'application des textes susvisés qui ne

concernait, que la zone territoriale sous protectorat français, a

été étendu, par les arrêtés du 14 août

1958 et du 31 mars 1960, respectivement à la zone sous occupation

espagnole, puis à la province de Tanger qui disposait d'un statut

particulier.

Au lendemain de l'indépendance du Maroc en 1956, les

bases d'un système bancaire national ont été mises en

place.

Ainsi, la Banque du Maroc a été instituée

par le dahir n° 1-59-233 du 30 juin 1959 pour se substituer à la

Banque d'Etat du Maroc et assurer la fonction de Banque Centrale.

Créée sous forme d'établissement public doté de la

personnalité civile et de l'autonomie financière, cette

institution s'est vue confier le privilège de l'émission de la

monnaie fiduciaire, ainsi que la mission de veiller à la

stabilité de la monnaie et de s'assurer du bon fonctionnement du

système bancaire. A partir de mars 1987, La dénomination de "

Bank Al-Maghrib " a été substituée à celle de "

Banque du Maroc".

D'autre part et afin de répondre aux objectifs de

développement et aux besoins de financement spécifiques à

des secteurs économiques jugés prioritaires, l'Etat a

procédé à la création d'organismes financiers

spécialisés et à la restructuration de certaines

institutions existantes.

Ainsi furent créés, en 1959, la Caisse de

Dépôt et de Gestion (CDG) par le dahir de 10-02-1959, le Fonds

d'Equipement Communal (FEC), la Caisse d'Epargne Nationale (CEN), la Banque

Nationale pour le Développement Economique (BNDE) en 24-07-1959 et la

Banque Marocaine du Commerce Extérieur (BMCE) en 01-09-1959.

L'année 1961 a vu la restructuration du Crédit

Agricole et du Crédit Populaire par le dahir de 02-02-1961.

Enfin, le Crédit Immobilier et Hôtelier, qui a

succédé en 1967 à la Caisse de Prêts Immobiliers du

Maroc, a été réorganisé conformément aux

dispositions du décret royal portant loi du 17 décembre 1968.

Cette période s'est caractérisée

également par la réduction du nombre des banques qui a

été ramené de 69 à 26 entre 1954 et

19614(*),

sous l'effet conjugué de la fusion et de la disparition de certains

établissements.

La seconde étape importante de la mise en place et de

la consolidation du système bancaire marocain a débuté

avec la promulgation du décret royal n° 1-67-66 du 21 avril 1967

portant loi relatif à la profession bancaire et au crédit, dont

les principaux apports consistent en une définition plus précise

de l'activité des banques, la délimitation des attributions des

autorités de tutelle et de surveillance et l'institution d'une

réglementation plus appropriée.

Les dispositions du décret susvisé furent

étendues au Crédit Populaire en 1970. En 1986, les prescriptions

du titre III du décret portant loi susvisé, relatives au

contrôle du crédit et des banques, ont été

étendues à la Banque Nationale pour le Développement

Economique et au Crédit Immobilier et Hôtelier qui ont

été, par ailleurs, autorisés à recueillir des

dépôts auprès du public. La Caisse Nationale du

Crédit Agricole, quant à elle, a été

habilitée, en 1987, à financer d'autres secteurs

d'activité liés notamment au milieu rural.

Enfin et en vue de promouvoir notamment les projets

d'investissement initiés par les marocains résidant à

l'étranger, il a été procédé, en 1989,

à la création de Bank Al-AMAL, chargée en particulier

d'octroyer des prêts participatifs ou subordonnés, et de DAR

AD-DAMANE qui a pour objet de garantir, entre autres, les prêts consentis

par la première entité.

http://www.bkam.ma/Francais/Affichage/Publication/ApercuSurSystemeBancaire.htm

- Top

Section 2 : La réforme

du 6 juillet 1993 et de février 2006 :

Le système bancaire marocain a fait l'objet, en 1993,

d'une importante réforme avec la promulgation du dahir portant loi

n° 1-93-147 du 15 moharrem 1414 (6 juillet 1993) relatif à

l'exercice de l'activité des établissements de crédit et

de leur contrôle. Ce texte a, en effet, permis :

1- D'unifier le cadre juridique applicable aux

établissements de crédit qui comprennent désormais les

banques et les sociétés de financement.

Les banques étant habilitées à effectuer

les principales opérations suivantes:

-la réception de fonds du public, quel que soit leur

terme;

-la distribution de crédits;

-la mise à disposition de la clientèle de tous

moyens de paiement ou leur gestion.

Les sociétés de financement, quant à

elles, ne peuvent effectuer, parmi les opérations citées

ci-dessus, que celles précisées dans les décisions

d'agrément qui les concernent. En outre, ces sociétés ne

peuvent recevoir, du public, des fonds à vue ou d'un terme

inférieur ou égal à 2 ans5(*) ;

2- D'élargir les bases de la concertation entre les

autorités monétaires et la profession et ce, à travers

notamment la mise en place des deux organes suivants :

-Le Conseil National de la Monnaie et de l'Epargne " CNME " :

présidé par le Ministre des Finances, le CNME est consulté

sur toute question intéressant les orientations de la politique

monétaire et du crédit et les moyens de sa mise en oeuvre. Il

donne aussi son avis sur les conditions générales de

fonctionnement des établissements de crédit ;

-le

Comité des Etablissements de Crédit " CEC ":

présidé par le Gouverneur de Bank Al-Maghrib, le CEC donne son

avis conforme au Ministre des Finances sur les questions relatives à

l'activité des établissements de crédit. Il peut

également être consulté par le Gouverneur sur les aspects

techniques de la politique monétaire et des règles

prudentielles ;

3-d'affermir le pouvoir de supervision de Bank Al-Maghrib,

notamment par le renforcement de ses attributions en matière

prudentielle et l'extension de ses contrôles aux personnes morales

liées aux établissements de crédit. Ce pouvoir a

également été consolidé par l'institution de

l'obligation de l'audit externe des comptes pour les établissements qui

reçoivent des fonds du public ainsi que par la révision, dans un

sens plus dissuasif, des sanctions et la mise en place de la Commission de

discipline des établissements de crédit ;

3- d'améliorer la protection de la clientèle, en

particulier les déposants en mettant notamment en place un fonds de

garantie des dépôts ainsi qu'un mécanisme de soutien aux

établissements de crédit en difficultés.

Le Dahir portant loi du 6 juillet 1993 a, cependant,

expressément exclu de son champ d'application Bank Al-Maghrib, la

Trésorerie Générale du Royaume, le service de comptes

courants et de chèques postaux, le service de mandats postaux, la Caisse

de Dépôt et de Gestion, la Caisse Centrale de Garantie, les

banques off-shore et les compagnies d'assurances et de réassurances.

De plus, la Caisse d'Epargne Nationale n'est pas régie

par les dispositions dudit dahir, en vertu des prescriptions de la loi n°

24/96 relative à la poste et aux télécommunications,

promulguée par le Dahir n° 1-97-162 du 2 Rabii II 1418 (7

août 1997).

En 1996, suite à la réforme de son statut, le

FEC a été agréé en qualité de banque.

Ainsi qu'un processus de réforme du Crédit

Populaire du Maroc a été entamé avec l'entrée en

vigueur de la loi n° 12/96, promulguée par le dahir n° 1-00-70

du 19 Rajab 1421 (17 octobre 2000) qui prévoit notamment la

transformation de la Banque Centrale Populaire en société anonyme

à capital fixe et l'ouverture au privé de son capital, ainsi que

le renforcement de l'autonomie des banques populaires régionales.

Il est à signaler, enfin, au février 2006

l'apparition du Dahir n° 1.05.178/2006 portant promulgation de la loi

n° 34-03 relatives aux établissements de crédits et

organismes assimilés qui permet d'une part, assurer une meilleure

mobilisation de l'épargne et une allocation plus efficiente des

ressources financières, et d'autre part, favoriser le financement de

l'investissement en vue d'assurer une croissance économique durable et

soutenue.

Cette nouvelle loi bancaire a pour objet de rendre le secteur

Bancaire National plus efficace et plus actif en matière de financement

de l'économie, ce qui renforce la compétitivité du secteur

et favorise sa modernisation.

Section 3 : Conditions d'exercice

de l'activité des établissements de crédit :

L'exercice

de l'activité bancaire est soumis à des règles et

conditions spécifiques :

1- Agrément des établissements de

crédit

Aux

termes de l'article 21 du dahir portant loi du 6 juillet 1993, "toute

entreprise considérée comme établissement de

crédit, doit, avant d'exercer son activité sur le territoire du

Royaume du Maroc, avoir été préalablement

agréée, soit en qualité de banque, soit en qualité

de société de financement".

L'agrément

est octroyé par le Ministre des Finances, après avis conforme du

Comité des Etablissements de Crédit. La décision d'octroi

de l'agrément prend en compte, entre autres, la qualité des

fondateurs et des dirigeants ainsi que les moyens techniques et financiers qui

seront mis à la disposition de la future entité et son plan

d'action.

Les

établissements de crédit doivent disposer d'un capital minimum

(ou d'une dotation) totalement libéré. Le capital minimum (ou

dotation) des banques est fixé par l'arrêté du Ministre des

Finances n° 934-89 du 4 kaâda 1409 (8 juin 1989) à 100

millions de dirhams.

Le

capital minimum des sociétés de financement est régi par

l'arrêté du Ministre des Finances et des Investissements

Extérieurs n° 2450-95 du 10 joumada I 1416 (6 octobre 1995). Il

varie entre 100.000 DH et 20 millions de dirhams en fonction de la nature de

l'activité de ces sociétés.

Un

nouvel agrément est requis dans le cas où des changements

affectent la nationalité ou le contrôle d'un établissement

de crédit, le lieu de son siège social et la nature des

opérations qu'il effectue habituellement.

Les

établissements de crédit ayant leur siège social à

l'étranger, peuvent, après agrément du Ministre des

Finances, exercer leur activité au Maroc via des succursales, des

agences ou des guichets.

Les

établissements de crédit sont tenus d'adhérer à

l'association professionnelle dont ils relèvent, en l'occurrence le

Groupement Professionnel des Banques du Maroc "GPBM" ou l'Association

Professionnelle des Sociétés de Financement "APSF".

2- Dispositif prudentiel

Afin

de préserver leur liquidité et leur solvabilité ainsi que

l'équilibre de leur structure financière, les

établissements de crédit sont tenus de respecter les

règles prudentielles suivantes :

1-

le coefficient minimum de solvabilité : régi par

l'arrêté du Ministre des Finances n° 175-97 du 22 janvier

1997, tel que complété par l'arrêté n° 1439-00

du 6 octobre 2000, dont les modalités d'application sont fixées

par la circulaire de Bank Al-Maghrib n° 4/G/2001 du 15 janvier

2001.

Ce

coefficient, à l'instar des normes internationales

édictées en la matière par le Comité de Bâle,

impose aux établissements de crédit de couvrir leurs risques

pondérés, à hauteur de 8 % au moins par leurs fonds

propres nets.

Cette

règle doit être respectée, à la fois, sur une base

individuelle et consolidée.

2-

le coefficient maximum de division des risques : régi par

l'arrêté du Ministre des Finances n° 174-97 du 22 janvier

1997, tel que complété par l'arrêté n° 1435-00

du 6 octobre 2000, dont les modalités d'application sont fixées

par la circulaire de Bank Al-Maghrib n° 3/G/2001 du 15 janvier

2001.

En

vertu de cette règle, les risques pondérés encourus sur un

même bénéficiaire (individu ou groupe de personnes

liées) autre que l'Etat, ne doivent pas excéder 20 % des fonds

propres nets de l'établissement de crédit.

Le

calcul de ce ratio s'effectue aussi bien sur une base individuelle que

consolidée.

3-

le coefficient minimum de liquidité : régi par

l'arrêté du Ministre de l'Economie, des Finances, de la

Privatisation et du Tourisme n° 1440-00 du 6 octobre 2000.

En

application de cette règle, les exigibilités à vue et

à court terme et les engagements par signature donnés par un

établissement de crédit doivent être intégralement

couverts par les actifs disponibles et réalisables à court terme

et les engagements par signature reçus.

Les

éléments de calcul de ce coefficient étant affectés

de pondérations en fonction, selon le cas, de leur degré

d'exigibilité et de liquidité.

4-

les coefficients maximums relatifs aux positions de

change : régis par l'arrêté du Ministre des

Finances et des Investissements Extérieurs n° 585-96 du 29 mars

1996 tel que modifié par l'arrêté n° 3168-98 du 8

décembre 1998. Les modalités d'application de cet

arrêté sont fixées par la circulaire de Bank Al-Maghrib

n° 9/G/96 du 29 mars 1996, telle que modifiée par la circulaire

n°15/G/98 du 30 décembre 1998.

Conformément

aux dispositions de ces textes, la position de change longue ou courte dans

chaque devise et le total des positions de change pour l'ensemble des devises

ne doivent pas excéder respectivement 10 % et 20 % des fonds propres

nets de l'établissement de crédit.

5-

les règles relatives à la classification des créances en

souffrance et à leur couverture par les provisions : en vue de

préserver la solvabilité des établissements bancaires,

Bank Al-Maghrib avait précisé en 1993, le mode et les

critères de classification des créances en souffrance et

institué le régime de leur couverture par les provisions. Ces

dispositions ont fait l'objet d'une révision en 1995. Ainsi, aux termes

de la circulaire du 6 décembre 1995, les créances en souffrance

sont classées, en fonction du degré du risque de non

recouvrement, en trois catégories: pré douteuses, douteuses et

compromises. Elles doivent, selon une Instruction de Bank Al-Maghrib de la

même date, donner lieu à la constitution de provisions

représentant au minimum et de façon respective 20 %, 50 % et 100

% de leurs montants.

6-

les règles régissant les prises de participations : les

conditions de prise de participation dans les entreprises existantes ou en

création sont fixées par l'arrêté du Ministre de

l'Economie et des Finances n° 1241-99 du 4 joumada I 1420 (16 août

1999), qui stipule que :

-le

montant total du portefeuille des titres de participation ne doit pas

excéder 50 % des fonds propres nets de l'établissement de

crédit ;

-tout établissement de crédit peut

détenir, dans la limite maximum de 10 % de ses fonds propres nets, une

participation dans une société donnée, sans que cette

participation n'excède 30 % du capital ou des droits de vote de ladite

société. Ne sont pas, toutefois, soumises à ces limites

les participations détenues dans les établissements de

crédit, les sociétés exerçant des activités

connexes à celles de ces établissements et les

sociétés de services contrôlées par ceux-ci ainsi

que les sociétés d'investissement et de portefeuille.

7-

le système de contrôle interne : en vue de renforcer le

dispositif prudentiel existant et permettre aux établissements de

crédit de maîtriser davantage les risques qu'ils encourent, Bank

Al-Maghrib, par circulaire n° 6/G/2001 du 19 février 2001, a

fixé les modalités et les conditions minimales d'un

système de contrôle interne.

Le

système de contrôle interne institué par cette circulaire

consiste en un ensemble de mécanismes visant à assurer en

permanence, notamment :

-

la vérification des opérations et des procédures

internes ;

- la mesure, la maîtrise et la surveillance des

risques ;

- la fiabilité des conditions de la collecte, du

traitement, de la diffusion et de la conservation des données

comptables et financières ;

- l'efficacité des

canaux de la circulation interne de la documentation et de l'information, ainsi

que de leur diffusion auprès des tiers.

3- Réglementation comptable

1- Cadre comptable : En égard

aux particularités des activités bancaires et pour permettre aux

autorités monétaires de disposer des informations

nécessaires à l'accomplissement de leur mission de

contrôle, le dahir portant loi n° 1-93-147 du 6 juillet 1993 a

soumis les établissements de crédit à une

réglementation comptable spécifique qui déroge aux

obligations comptables des commerçants.

A

cet effet, l'arrêté du Ministre de l'Economie et des Finances

n° 1331-99 du 11 joumada I 1420 (23 août 1999), pris après

avis du Conseil National de la Comptabilité, a fixé le cadre

comptable et le modèle des états de synthèse des

établissements de crédit tels qu'ils figurent dans le Plan

Comptable des Etablissements de Crédit (PCEC). Les modalités

d'application de cet arrêté ont été

précisées par la circulaire de Bank Al-Maghrib n° 12/G/99 du

3 décembre 1999.

Les

dispositions du PCEC ont trait notamment aux normes et règles comptables

et d'évaluation, aux états de synthèse individuels et

consolidés, ainsi qu'au cadre comptable et aux modalités de

fonctionnement des comptes.

2-

Informations devant être transmises à Bank Al Maghrib :

En vue d'assurer sa mission de supervision et de répondre aux besoins en

matière de statistiques monétaires et financières, Bank

Al-Maghrib impose aux établissements de crédit de lui communiquer

certains documents et renseignements dont les modalités

d'élaboration et de transmission sont fixées par les circulaires

n° 13/G/99 du 3 décembre 1999, n° 4/DCEC/99 du 14

décembre 1999 et n° 14/G/2000 du 16 novembre 2000.

Les

principaux documents financiers concernés par les dispositions

réglementaires susvisées sont la situation comptable mensuelle,

les états de synthèse et les états donnant certaines

informations complémentaires.

3-

Publication des états de synthèse :Selon la circulaire

de Bank Al-Maghrib n° 14/G/2000 du 5 octobre 2000, prise en application

des dispositions de l'arrêté du Ministre de l'Economie et des

Finances du 29 joumada I 1421 (30 août 2000), les établissements

de crédit sont tenus de publier, dans un journal d'annonces

légales et dans leur rapport de gestion, leurs états de

synthèse annuels ainsi que certaines informations

complémentaires, établis sous forme individuelle et

consolidée. Ces documents doivent être certifiés conformes

aux écritures par deux commissaires aux comptes.

Les

établissements de crédit qui reçoivent des fonds du public

sont tenus de procéder à la publication de ces mêmes

documents sur une base semestrielle.

Section 4 : Opérations des

établissements de crédit :

L'article

premier de la loi bancaire du 14 février 2006 définit les

établissement de crédit comme :

« Les

personnes morales qui exercent leur activité au Maroc, quels que soient

le lieu de leur siége social,la nationalité des apporteurs de

leur capital social ou de leur dotation ou celle de leurs dirigeants et lui

effectuent, à titre de profession habituelle, une ou plusieurs des

activités suivantes :

-la

réception de fonds du public ;

-les

opérations de crédit ;

-la

mise à disposition de la clientèle de tous moyens de paiement ou

leur gestion ».

1- Réception de fonds du public

Les

modalités de collecte de fonds du public sont fixées par la

circulaire de Bank Al-Maghrib n° 9/G/94 du 15 juillet 1994, telle que

complétée par celle du 16 juin 1999, prises en application des

dispositions de l'arrêté du Ministre des Finances du 5 avril 1994

tel que modifié par celui du 25 mai 1999 réglementant certains

intérêts servis par les banques.

Les

établissements de crédit sont ainsi habilités à

recevoir, du public, des fonds notamment sous forme de dépôts ou

par émission de titres de créance.

Les

dépôts à vue ne peuvent être

rémunérés, à l'exclusion des comptes sur carnets et

de ceux libellés en dirhams convertibles.

Les

comptes sur carnets sont réservés aux personnes physiques et

assortis d'une rémunération minimale indexée sur le taux

moyen pondéré des bons du Trésor à 52 semaines

émis par adjudication, au cours du semestre précédent,

diminué d'un point. Le solde maximum en capital de ces comptes est

fixé à 150.000 dirhams.

Les

comptes à terme peuvent être libellés en dirhams, en

dirhams convertibles ou en devises. Leur durée ne peut être

inférieure à 3 mois et leur rémunération est libre.

Les bons de caisse, qui ne peuvent être libellés qu'en dirhams, ne

doivent pas avoir une durée inférieure à 3 mois et leur

rémunération est librement négociée. L'ouverture et

le fonctionnement des comptes en devises et en dirhams convertibles

obéissent aux prescriptions de la réglementation des changes en

vigueur.

Dans

le cadre de l'appel public à l'épargne, les établissements

de crédit peuvent émettre des titres de créances

négociables, à savoir les certificats de dépôt pour

les banques et les bons des sociétés de financement pour les

sociétés de financement.

Les

caractéristiques et les conditions d'émission de ces titres sont

fixées par les circulaires de Bank Al-Maghrib n° 2/G/96 et 3/G/96

du 30 janvier 1996 qui précisent certaines dispositions de

l'arrêté du Ministre des Finances et des Investissements

Extérieurs n° 2560-95 du 9 octobre 1995 relatif à certains

titres de créances négociables.

Les

certificats de dépôt peuvent être émis sans aucune

limitation et pour une période variant entre 10 jours et 7 ans.

L'émission

des bons de sociétés de financement est, quant à elle,

limitée à 40 % de l'encours des crédits distribués

par l'établissement concerné et leur durée ne peut

être inférieure à 2 ans sans, toutefois, excéder 7

ans.

La

valeur nominale de ces deux catégories de titres est uniformément

fixée à 100.000 dirhams.

Le

rachat de titres de créances négociables par

l'établissement émetteur ne peut intervenir que dans la limite de

20 % de leur encours.

2- Distribution des crédits

Aux

termes du dahir portant loi du 6 juillet 1993, constitue une opération

de crédit " tout acte par lequel une personne met ou s'oblige à

mettre, à titre onéreux, des fonds à la disposition d'une

autre personne, à charge pour celle-ci de les rembourser, ou prend, dans

l'intérêt de cette dernière, un engagement par signature

tel qu'un aval, un cautionnement ou toute autre garantie".

Les

opérations de crédit-bail mobilier et immobilier, de pension ou

de vente à réméré et d'affacturage sont

assimilées à des opérations de crédit.

Les

conditions débitrices sont régies par l'arrêté du

Ministre des Finances et des Investissements Extérieurs n°143-96 du

10 ramadan 1416 (31 janvier 1996) réglementant les intérêts

applicables aux opérations de crédit et la circulaire de Bank

Al-Maghrib n° 8/G/96 du 15 février 1996.

Les

taux d'intérêt débiteurs, qui peuvent être fixes ou

variables, ont été libérés par

l'arrêté susvisé.

3- Opérations en devises

Des

mesures de libéralisation de la réglementation des changes ont

été introduites progressivement, tout au long de la

décennie 80, pour aboutir en janvier 1993 à l'instauration de la

convertibilité du dirham pour les opérations courantes et, depuis

le 3 juin 1996, à la mise en place d'un marché de changes

institué par la circulaire de l'Office des Changes n° 1633 du 1er

avril 1996 et par les textes d'application de Bank Al-Maghrib notamment la

circulaire n° 61/DAI/96 du 1er avril 1996 relative au marché des

changes.

Dans

ce cadre, les banques peuvent effectuer :

-des

opérations d'achat et de vente de devises contre dirhams, dans la limite

des cours plancher et plafond affichés en continu par Bank Al-Maghrib

;

-des opérations d'arbitrage que ce soit avec la clientèle,

les autres banques ou les correspondants étrangers;

-des

opérations d'achat et de vente à terme, dirhams contre devises et

devises contre devises.

Toutefois,

les opérations avec la clientèle doivent être

adossées à des transactions commerciales ou à des

prêts et emprunts en devises, contractés conformément

à la réglementation des changes. L'échéance

maximale des contrats d'achat de devises à terme relatifs à des

transactions commerciales ne peut excéder 90 jours. Celle des contrats

de couverture de prêts et emprunts extérieurs est fixée

à un an. Bank Al-Maghrib n'affiche pas de taux de change à terme

et ne se porte pas contrepartie à ces opérations :

-des

opérations de prêts, d'emprunts ou de swap ;

-des placements en

devises auprès de Bank Al-Maghrib pour un montant minimum de deux

millions de dirhams.

Section 5 : Protection de la

clientèle :

1- Droit au compte

Selon

les dispositions de l'article 65 du dahir du 6 juillet 1993, toute personne qui

s'est vue refuser l'ouverture d'un compte de dépôt après

l'avoir demandée par lettre recommandée avec accusé de

réception à plusieurs établissements de crédit et

qui, de ce fait, ne dispose d'aucun compte de dépôt, peut demander

à Bank Al-Maghrib de désigner un établissement de

crédit auprès duquel elle pourra se faire ouvrir un tel compte.

L'établissement

de crédit désigné par Bank Al-Maghrib peut limiter les

services liés au fonctionnement du compte aux seules opérations

de caisse.

2- Relevé de compte

Le

relevé de compte est régi par les dispositions de l'article 106

du dahir portant loi du 6 juillet 1993, par celles des articles 491, 492 et 496

du Code de Commerce ainsi que par la circulaire du Gouverneur de Bank

Al-Maghrib n° 4/G/98 du 5 mars 1998.

Conformément

aux dispositions de l'article 106 précité, les relevés de

compte sont admis en matière judiciaire, comme moyens de preuve entre

les établissements de crédit et leurs clients commerçants

dans les contentieux les opposant, jusqu'à preuve du contraire, sous

réserve qu'ils soient établis selon les modalités

fixées par le Gouverneur de Bank Al Maghrib.

Ces

dispositions ont été étendues par le code de commerce

à tout organisme légalement habilité à tenir des

comptes sur lesquels des chèques peuvent être tirés.

Selon

les prescriptions de la circulaire de Bank Al-Maghrib n° 4/G/98 du 5 mars

1998, le relevé de compte doit comporter notamment :

-les

éléments d'identification du titulaire du compte et de

l'établissement de crédit auprès duquel le compte est

ouvert ;

- les caractéristiques de chaque opération (libellé,

montant, dates d'exécution et de valeur,....) les caractéristiques de chaque opération (libellé,

montant, dates d'exécution et de valeur,....)

-le taux

d'intérêt effectivement appliqué, le mode de calcul des

intérêts et les commissions prélevées.

Cette

circulaire précise également les modalités de forme et de

fond que les établissements bancaires doivent respecter pour

l'établissement des relevés de comptes.

3- Taux maximum des intérêts

conventionnels

Aux

termes de l'arrêté du Ministre des Finances et des Investissements

Extérieurs du 20 janvier 1997 relatif au taux maximum des

intérêts conventionnels des établissements de

crédit, tel que modifié par l'arrêté du 22 juillet

1999, le taux effectif global appliqué par les établissements de

crédit à leurs opérations de prêts à la

clientèle ne doit pas dépasser le taux maximum des

intérêts conventionnels, qui est égal au taux moyen

pondéré du semestre précédent majoré de 60

%.

La

circulaire de Bank Al-Maghrib n° 2/G/97 du 14 mars 1997 modifiée

par celle du 30 juillet 1999 qui précise les modalités

d'application des arrêtés susvisés, stipule notamment

que:

-le

taux effectif global :comprend, les intérêts proprement dits,

les frais, commissions ou rémunérations liées à

l'octroi de crédits, à l'exception de certaines charges

prévues dans la circulaire;

-le taux moyen

pondéré:dont le calcul et la publication sont du ressort de Bank

Al-Maghrib, est déterminé en tenant compte des

intérêts perçus pendant un semestre sur les prêts

à la clientèle et de l'encours moyen desdits prêts pendant

ce même semestre;

-le taux maximum des intérêts

conventionnels: fixé au titre d'un semestre ne doit être

appliqué que pour les prêts accordés au cours de ce

même semestre.

-le taux maximum des intérêts

conventionnels: s'est établi, pour la période du 1er avril au 30

septembre 2001 à 15,46 %.

4- Affichage des conditions débitrices et

créditrices

Selon

la circulaire de Bank Al-Maghrib n° 5/G/98 du 5 mars 1998 prise en

application de l'article 64 du dahir du 6 juillet 1993, les

établissements de crédit sont tenus de porter à la

connaissance du public, les conditions qu'ils appliquent pour leurs principales

opérations de crédit et de collecte de dépôts. Le

choix du support le plus approprié est laissé à la libre

appréciation des

établissements

de crédit. Toutefois, l'information du public doit être

assurée, au moins par voie d'affichage dans des lieux aisément

accessibles à la clientèle.

5- Fonds Collectif de Garantie des Dépôts

Afin

de protéger les intérêts des déposants, d'assurer le

bon fonctionnement du système bancaire et de préserver le renom

de la place, le dahir portant loi du 6 juillet 1993, aux termes de son article

56, a institué un Fonds collectif de garantie des dépôts

"FCGD".

L'objet

de ce fonds est :

-de

consentir, sous certaines conditions, des concours remboursables aux

établissements de crédit recevant des fonds du public et se

trouvant en difficulté,

-d'indemniser les déposants des

établissements de crédit mis en liquidation, à concurrence

d'un montant maximum de 50 000 dirhams par déposant et dans la limite

des disponibilités du fonds.

Le

financement du FCGD est assuré par les établissements de

crédit, recevant des fonds du public, par le versement d'une cotisation

annuelle calculée sur la base des dépôts à vue et

à terme libellés en dirhams, en dirhams convertibles et en

devises, reçus des clients résidents et non

résidents.

Le

taux de cotisation, plafonné, de par la loi, à 0,25 % des

dépôts, est actuellement fixé à 0,20%.

6- Mécanisme de soutien aux établissements de

crédit en difficulté

Le

Dahir portant loi du 6 juillet 1993 habilite le Gouverneur de Bank Al-Maghrib

à mettre en oeuvre un dispositif destiné à soutenir, sur

le plan financier, tout établissement de crédit recevant des

fonds du public qui se trouve en difficulté.

La

première étape du dispositif susvisé commence par appel

aux actionnaires qui détiennent une participation égale ou

supérieure à 5 % du capital et font partie du conseil

d'administration, en vue d'apporter leur appui financier à

l'établissement en question. Au cas où l'apport de ceux-ci

s'avère insuffisant, le Gouverneur de Bank Al-Maghrib peut proposer au

Ministre des Finances de désigner un administrateur provisoire qui doit

présenter, dans un délai de trois mois, un plan de redressement

dudit établissement.

En

cas d'acceptation par le ministre des finances du plan de redressement

susvisé, le Fonds Collectif de Garantie des Dépôts peut

consentir à l'établissement de crédit concerné des

facilités remboursables.

Si

la contribution du FCGD est jugée insuffisante, le Gouverneur de Bank

Al-Maghrib peut mettre en oeuvre la solidarité de la place en invitant

les autres établissements de crédit à apporter leur

soutien financier à l'établissement en difficulté, sous

forme soit de prise de participation, soit d'octroi de concours remboursables

ou non.

Chapitre 2 : Un paysage bancaire marocain toujours plus

concentré :

Au

cours de ce deuxième chapitre, on va concentrer sur la structure du

secteur bancaire Marocain, en expliquant, tout d'abord, la continuation

importante de sa puissance de développement (section 1).

Ensuite,

on va fournir une présentation plus précise de sa structure,

notamment celle des banques qui comptent dans leur actionnariat des banques

étrangères (section 2).

Les

bilans bancaires, (totalisent 657 milliards de dirhams à fin

2007)6(*),

demeurent caractérisés par l'importance de 8

établissements partagés en 4 grandes catégories (section

3) les quels regroupaient près de 96% de ce montant (les trois plus

importants détenaient à eux seuls 63% environ la somme globale

des bilans, les cinq autres institutions dépassent à peine

4%)

Finalement,

le phénomène de concentration de l'activité bancaire

(section 4) s'est poursuivi. C'est ainsi que le nombre des

établissements bancaires a été ramené de 21 en 1996

à 16 en 2007, principalement par des opérations de fusion

absorption, la création d'une nouvelle banque ( Caisse de

Dépôts et de Gestion Capital) et la disposition de l'ancienne

BNDE.

Section 1 : Un potentiel de développement encore

très important :

A

fin décembre 2007, les banques agréées marocaines

offraient un guichet pour 6.700 habitants (1 pour 2.400 en France).Le taux de

bancarisation s'élève à 37% de la population totale et 1/3

du réseau bancaire est concentré sur l'agglomération

casablancaise (12,1% de la population nationale) avec un guichet pour 3.896

habitants, la région de l'oriental se place en 2éme position (6%

de la population nationale) avec un guichet pour 5.544 habitants,

Tadla-Azilal : la plus faible densité bancaire avec un guichet pour

32 234).

Deux

banques (le Crédit Populaire du Maroc et Attijariwafa Bank)

détiennent prés de la moitié de ce réseau en forte

croissance.

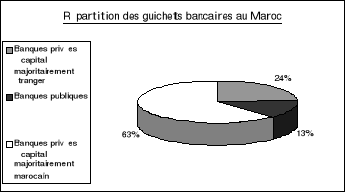

Section2 : Une présence marquée des banques

étrangères:

L'ensemble

des grandes banques privées du royaume compte dans leur actionnariat des

banques étrangères plus ou moins impliquées dans leur

gestion :

1-des filiales françaises

-BNP Paribas BDDI Participations contrôle 65% de la Banque Marocaine pour

le Commerce et l'Industrie (BMCI),

-la

société Générale contrôle 51,9% de la

Société Générale Marocaine de Banque (SGMB),

-le

groupe Crédit Agricole contrôle 52,7% du Crédit du

Maroc.

2- des participations étrangères minoritaires

mais significatives

-le

Crédit Mutuelle-CIC, depuis juin 2004, qui détient 10% du capital

de la Banque Marocaine du Commerce Extérieur (BMCE Bank),

-Santusa

holding (Groupo Santander) et corporation Financiera Caja de Madrid qui

participe respectivement à hauteur 14,6% et de 3,4%du capital

d'Attijariwafa Bank,

-le

Crédit Agricole qui détient 1,4% du capital d'Attijariwafa Bank,

mais présent à hauteur de 35% dans les filiales

stratégiques d'Attijariwafa Bank que sont Wafasalaf

(société leader de crédit à la consommation) et

Wafagestion,

-Le

Groupe Caisse d'Epargne qui a racheté 35% de Massira Management, filiale

de la CDG qui détient 67% du capital du CIH. Le CIH est donc

détenu indirectement à hauteur de 25% environ par le Groupe

Caisses d'Epargne.

Source :

Bank Al_Maghrib7(*).

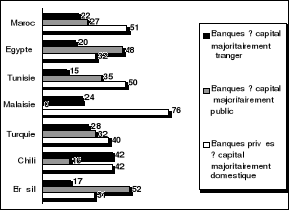

Comparativement

aux systèmes bancaires de plusieurs pays émergents, et comme le

montre le graphique suivant, le système bancaire marocain est ouvert

à l'actionnariat étranger.

Source :

Bank Al_Maghrib.8(*)

Section 3 : Le secteur bancaire marocain se partage en

quatre catégories des établissements :

1-Les banques de dépôts classiques

Parmi

lesquelles on trouve les cinq grandes banques privées qui

réalisent près des deux tiers de la collecte des

dépôts bancaires : Attijariwafa Bank, la BMCE et les trois

filiales françaises (BMCI, SGMB et Crédit du Maroc).

2-Le Crédit Populaire du Maroc (CPM)

Est

constitué de la Banque centrale Populaire (BCP) et son réseau de

banques populaires régionales (BPR).Organisme public devenu

société anonyme en 2002, la BCP est en cours de

privatisation : 21% de son capital a été cédé

par l'Etat aux BPR et 20% introduits en bourse en juin 2004.

La

BCP est particulièrement concernée par la collecte de le petite

épargne et la distribution de crédits aux petites et moyennes

entreprises.

Leader

historique jusqu'en 2005 (22,7% de parts de marché), la BCP s'est fait

dérober le 1er rang en 2006 par Attijariwafa Bank (23,6%)

mais reste incontournable en termes de collecte des dépôts

(27,1%fin 2006).

3-les anciens organismes financiers spécialises

Dans

le financement de secteurs d'activités particuliers : il s'agit du

Crédit Immobilier et Hôtelier (CIH) et du Crédit Agricole

du Maroc (CAM) qui viennent d'achever leur processus de restructuration et

d'assainissement :

-Le

Crédit Agricole du Maroc (CAM), devenue société anonyme

en 2005 avec prise en charge par l'Etat du soutien au monde agricole non

bancable ;

-Le

Crédit Immobilier et Hôtelier (CIH), devenue société

anonyme à conseil de surveillance et directoire en janvier 2007, a

finalisé sa restructuration en 2006, soutenue par la signature d'un

accord capitalistique avec la CDG et le Groupe français Caisses

d'Epargne (GCE) : la CDG détient 67%du capital du CIH via sa

filiale Massira Capital Management, ayant parallèlement

cédé 35% (environ 150M d'euro) du capital de la holding au

GCE.

L'objectif

de cet accord est de faire évoluer le CIH vers une banque de

détail dédiée à la famille et au financement de

l'habitat.

4-Diverses autres banques

Bank

Al Amal (financement de projets d'investissement des Marocains résidant

à l'étranger), Mediafinance et Casablanca finance markets

(interventions sur le marché des titres négociables de la dette)

et le fonds d'Equipement Communal (financement des collectivités

locales).

Section 4 : Un secteur toujours plus

concentré :

Au

31 décembre 2007,le bilan comptable cumulé de l'ensemble des

banques marocaines s'élève à 657Md DH, soit 93% du PIB.La

tendance à la concentration s'est renforcer en 2007, le total bilan des

trois premières banques (CPM,Attijariwafa Bank et BMCE)

représentant 63%de l'ensemble. De même, la part du marché

des ces 3 premières banques en ce qui concerne les crédits a

évolué de 54,1% en 2005 , 56,7% en 2006 à 59,2% en 2007,

ainsi que les dépôts ont évolué à 67% en 2007

par rapport à 66,8% en 2005 et 67,6% en 2006.

Cette

concentration bancaire est encore plus forte en Europe ; en matière

de crédits, les 5 premières banques accaparent souvent entre la

moitié et les deux tiers des parts du marché9(*) : 83% aux pays

Bas, 76% en Belgique, 51% en Espagne et en Italie, 46% en Royaume-Uni et 41% en

France, mais seulement 20% en Allemagne.

Chapitre 3 : Le système bancaire, une source

essentielle du financement externe de l'économie nationale

Selon

l'article 11 de la loi bancaire ; « Les banques sont

autorisés à :

-

Recevoir du public des fonds à vue ou d'un terme inférieur ou

égale 2 ans ;

-

Distribuer des crédits ;

-

Gérer et mettre à la disposition de leur clientèle, tous

moyens de paiements ;

-

Prendre des participations dans des entreprises existantes ou en

création sous réserves qu'elles respectent pour cela, les limites

règlementaires fixés par Bank Al

Maghrib »10(*).

Au

terme du section 1, on va démontrer que le recours aux concours

bancaires reste encore une solution couramment utilisée surtout par les

sociétés qui bénéficient de 58,6% de l'encours

à ces concours distribués par les banques. Ces banques et les

autres institutions financières orientent les fonds des agents qui ne

les utilisent pas (section 2), à des financements productifs vers les

agents qui le font (section 3).Ces institut jouent un rôle essentiel dans

l'amélioration de l'efficacité économique.

Comme

l'année 2007 a été marque par l'entrée en vigueur

du Balle II, la question du financement des PME mérite d'être

suivie de plus près (section 4), pour dissiper les inquiétudes

qui pourraient être souscitées quant à l'impact de cette

réglementation.

Section 1 : Après l'autofinancement, les concours

bancaires demeurent la principale source de financement de l'économie

marocaine :

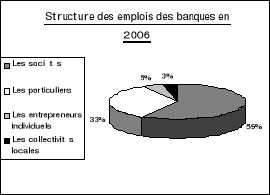

1-La structure des emplois des banques montre une

prédominance de l'activité de crédit

L'ensemble

des concours des établissements de crédits s'élève

à 380Md DH fin 2007 (+16,4%), dont 85% sont accordés par les

banques.

Les

sociétés bénéficient de 58,6% de l'encours des

concours distribués par les établissements de crédits

(+20%), les particuliers et les entrepreneurs individuels de 33,2% et de 5%, et

les collectivités locales de 3,2%.

Source :

Bank Al_Maghrib.

2-Les marchés financiers restent une source de

financement marginale pour les entreprises marocaines

En

2006, ont été émis 0.9Md DH au titre des billets de

trésorerie,2,9Md DH au titre des émissions obligatoires et 65

sociétés sont cotées à la Bourse de Casablanca pour

une capitalisation représentent 55%du PIB.

3-Il faut cependant noter la difficulté que rencontrent

les petites et moyennes entreprises pour se financer auprès du

système bancaire

C'est

pourquoi se multiplient des dispositifs de mise à niveau dont l'objectif

est d'améliorer la transparence comptable des PME, et des dispositifs de

garantie dédiés à la PME afin d'abaisser les exigences des

banques en matière de taux appliqués et de garanties

réelles.

Section 2 : les ressources bancaires ont continué

de se caractériser par une forte progression des comptes à

vue :

Les

dépôts de la clientèle ont augmenté de 18,1% entre

2006 et 2007 pour atteindre 516Md DH .Ils représentent plus de trois

quarts des ressources des banques et se composent pour plus de la moitié

de dépôts à vue non rémunérés. Les

dépôts des Marocains résidant à l'étranger

représentent 21%11(*) du total des dépôts bancaires

(-1 point) dont moins de 4% sous forme de dépôts en dirhams

convertibles.

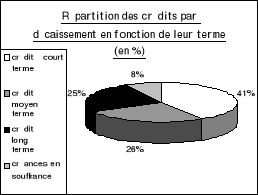

Section 3 : Une hausse générale des

crédits contre une baisse sensible des

créances en souffrance :

1-Une évolution des encours tous azimuts

Les

prêts bancaires représentent 85%de l'ensemble des concours

à l'économie. Ils s'élèvent fin 2006 à

327,4Md DH et ont progressé de 17,7% en 2006 (+12,5% en 2005).L'ensemble

des crédits bancaires enregistre une hausse importante de 28% à

la fin 2007, contre une moyenne annuelle de 7% entre 2000 et 2006, tandis que

les créances en souffrance sont en net recul (15,9% du total

crédit en 2005, 10,7% en 2006 et 7,7 en 200712(*)).L'expansion des

crédits immobiliers est attribuable à l'amélioration des

conditions de crédits (forte baisse de taux et allongement des

durées de crédit) couplées au dispositif incitatif mis en

place par l'Etat.

2-Un taux de créances en souffrance toujours en baisse

en 2006 pour l'ensemble du secteur et notamment les banques

commerciales

Le

montant des créances en souffrance dans le portefeuille de crédit

des banques a baissé en 2006 de 18,3%.Hors effet des banques publiques,

le taux s'élève à 7,4%.

Cette

situation s'explique principalement par le processus d'assainissement des

portefeuilles de crédits engagés par l'ensemble des banques et

demeure encouragé au niveau institutionnel, notamment à travers

la mise en place des règles de Bâle II.

|

Répartition

des crédits selon leur objet (en M DH)

|

Variation

annuelle

2006/2005

(en %)

|

Part

(en

%)

|

|

Comptes

débiteurs et

crédits

de trésorerie

|

+24,9

|

29,9

|

|

Crédits

à l'équipement

|

+21,8

|

24,2

|

|

Crédits

immobiliers

|

+28,2

|

22,4

|

|

Crédits

à la consommation

|

+24,4

|

10,1

|

|

Créances

diverses

sur

la clientèle

|

+12,6

|

2,4

|

|

Créances

en souffrance

|

-18,3

|

10,9

|

|

Total

crédits des banques

|

+17,7

|

100

|

Source :

Bank Al-Maghrib13(*).

Section 4 : Evolution du financement bancaire des petites

et moyennes entreprises :

Les

PME jouent un rôle très important dans le développement

économique national. Elles représentent 95% du tissu

économique, emploient plus que la moitié des salariés et

réalisent 40%de la production, 51%des investissements et 31% des

exportations. Cette position des PME incite à porter une attention

particulière à leur financement.

Comme

l'année 2007 a été marqué par l'entrée en

vigueur de Nouvel accord sur les fonds propres (Bâle II), la question de

financement des PME mérite d'être suivie de plus près

notamment pour dissiper les inquiétudes qui pourraient être

suscitées quant à l'impact de cette nouvelle

réglementation.

La

description, qui suit, des nouvelles règles telles que

transposées au Maroc, montre que celles-ci sont plutôt favorables

notamment à la toute petite entreprise.

1-Le financement de la PME dans le cadre de Bâle

II

Au

delà des objectifs prudentiels qui représentent la vocation

fondamentale du dispositif Bâle II, sa mise en oeuvre tenant compte des

caractéristiques propres des PME,témoigne de l'importance de

l'intégration de cette catégorie d'entreprises dans le circuits

de financement de l'économie.

Sur

le plan prudentiel, la réforme baloise vise à inciter les

établissements à recourir aux méthodes les plus

avancées de gestion du risque de crédit, en les faisant

bénéficier d'exigences en fonds propres moins importantes. A ce

titre, Bâle II offre aux banques le choix d'appliquer deux

approches :

-

L'approche standard : elle consiste à appliquer aux expositions une

pondération en fonction de la qualité intrinsèque de la

contrepartie sur la base d'une notation délivrée par un organisme

externe d'évaluation du crédit ;

-

L'approche basée sur les notations internes: qui préconise le

recours à des modèles de notation internes et offre le choix

entre une approche simple (IRB-Fondation) selon laquelle la banque calcule la

probabilité de défaut et le régulateur fournit les autres

paramètres et une approche plus sophistiquée (IRB -

Avancée) où l'ensemble des paramètres sont calculés

par la banque.

Les

nouvelles règles reconnaissent les spécificités des PME et

prévoient une segmentation assez fine des portefeuilles en se

référant à des critères de chiffres d'affaires et

de montants autorisés de crédits.

Dans

ce cadre, Bank Al-Maghrib a fixé, sur la base d'études

statistiques menées auprès des banques, les seuils et

critères prudentiels au vu desquels devrait s'effectuer la segmentation

de la clientèle en portefeuilles « PME»,«TPE» et

« Corporate » :

-

Est considérée comme PME, toute entreprise dont :

-

le chiffre d'affaires hors taxes individuel, ou celui du groupe

d'intérêt auquel elle appartient, est supérieur à 3

millions de dirhams et inférieur ou égal à 50 millions de

dirhams,

-

le chiffre d'affaires hors taxes individuel, ou celui du groupe

d'intérêt auquel elle appartient, est inférieur à 3

millions de dirhams et le montant global des créances que détient

l'établissement de crédit à son égard à

titre individuel, ou sur le groupe d'intérêt auquel elle

appartient, est supérieur à 1 million de dirhams.

-

La toute petite entreprise (TPE) est définie comme toute entreprise dont

le chiffre d'affaires hors taxe est inférieur ou égale à 3

millions de dirhams, sous condition que le montant des crédits

autorisés dont elle bénéficie ne dépasse pas un

million de dirhams.

-

L'entreprise « Corporate » est celle dont le chiffre d'affaires est

supérieur à 50 millions de dirhams.

Les

banques marocaines appliquent, dans une première phase, l'approche

standard préconisée par Bâle II. Au titre de cette

approche, les exigences en fonds propres relatives aux crédits aux

entreprises sont déterminées en fonction des notes externes qui

peuvent leur être attribuées. En l'absence de ces notes, une

pondération de 100% est appliquée. Toutefois, les crédits

consentis à la toute petite entreprise (TPE) bénéficient

d'une pondération de 75% (au lieu de 100% selon Bâle I) du fait de

la plus grande diversification reconnue de l'activité de cette

catégorie d'entreprises.

La

mise en application de l'approche standard se heurte, toutefois, à

quelques contraintes relatives notamment à l'impact du risque pays qui

ne permet pas aux entreprises d'obtenir une note meilleure que la note

souveraine ainsi qu'au nombre faible de notation conjugué à

l'absence d'agences de notations domestiques.

En

conséquence, les banques marocaines ont tout intérêt

à appliquer dans une seconde phase l'approche notations internes.

Celle-ci vise à déterminer la qualité des contreparties de

la façon la plus objective possible en se basant uniquement sur des

caractéristiques que les établissements bancaires peuvent

observer. Les entreprises peuvent jouer un rôle

prépondérant par une plus grande transparence sur leurs

performances, eu égard à la qualité des données

financières et qualitatives qu'elles fournissent à la banque, ce

faisant, elles aident celle-ci à apprécier leur profil de risque

d'une manière plus appropriée.

Dans

ce cadre, le calcul des exigences en fonds propres, à la

différence de l'approche standard, s'effectue à partir de

pondérations des risques déterminées sur la base des

systèmes de notation des banques. Ces approches apparaissent plus

incitatives que l'approche standard dans la mesure où les crédits

accordés aux PME et TPE bénéficient de pondérations

plus favorables et impliquent, pour les banques, des économies en fonds

propres.

En

définitive, l'accord de Bâle II améliore le cadre

institutionnel dans lequel va devoir s'inscrire la relation banques/PME du fait

qu'il constitue un meilleur catalyseur pour diffuser les meilleures pratiques

en matière de transparence financière et de tarification du

risque.

2 - Les conditions d'octroi de crédit aux PME se sont

assouplies au cours de 2007

Il

ressort des enquêtes visées aux points 3 et 4 de l'encadré

n°5 que les conditions de financement des entreprises se sont assouplies.

Cet assouplissement a concerné aussi bien les grandes entreprises que

les PME et bénéficié plus aux crédits à

court terme qu'aux crédits à moyen et long terme.

Source :

Bank Al-Maghrib.

Les

prévisions concernant l'activité économique et les

perspectives spécifiques des entreprises ainsi que les secteurs dans

lesquels exercent celles-ci ont été les principaux facteurs ayant

contribué à cet assouplissement, dont la baisse de la marge

bancaire a été le principal élément.

Ces

enquêtes ont révélé également que le nombre

d'entreprises ayant bénéficié d'un premier crédit

en 2007, a augmenté de 20 % par rapport à 2006 et que l'encours

des facilités, de montant unitaire compris entre 1 et 15 millions de

dirhams14(*), s'est établi à environ 80

milliards de dirhams, soit 30% du total des concours alloués aux

entreprises non financières.

Ces

mêmes enquêtes établissent également que la

décrue des taux d'intérêt de ces dernières

années, bénéficie aux PME; une baisse de 140 points de

base a été ainsi enregistrée entre décembre 2006 et

2007.

2ème partie : Le rôle du système

bancaire Marocain dans le financement des entreprises

Introduction à la 2ème partie :

Pour

produire, les entreprises ont besoin de matières premières, de

main d'oeuvre mais aussi de divers équipements : terrains,

constructions, matériel de fabrication,... l'ensemble de ces

équipements est appelé l'outil de production.

Que

se soit à la création ou pour de nécessité de

développement, toute entreprise se doit d'investir, c'est-à-dire

d'acquérir de nouveaux moyens de production. Une fois mis en place, ils

permettront à l'entreprise de produire plus ou dans de meilleures

conditions, ce qui va lui permettre de dégager des profits

supplémentaires. Ce sont ces profits qui permettront à

l'entrepreneur de rembourser ses dettes.

Le

financement de ces investissements se fait, en effet, le plus souvent en ayant

recours aux crédits bancaires (chapitre 4), conjointement bien sur

à l'autofinancement, à l'appel au marché financier, ainsi

que, dans certains cas, aux aides publiques.

Au

terme du 5éme chapitre, on va définir, plus largement, et

présenter à titre d'exemple des crédits octroyés

par certaines banques marocaines pour financer des entreprises que se soient

des crédits classiques, des crédits bail ou des prêts

participatifs.

Chapitre 4 : Lignes nationales de financement des

investissements

Pour

promouvoir l'investissement et la création d'entreprises, le

système bancaire Marocain a mis en place, des moyens de

financement diversifiés.

En plus des crédits bancaires et des

crédits d'aide à l'auto-emploi largement répandus, des

formules de financement direct et complémentaire telles que le

crédit-bail, le capital investissement, le micro-crédit et le

marché boursier ont été mis à la disposition des

entrepreneurs.

Plusieurs

formules de crédits bancaires, tels que les crédits court, moyen

et longs termes (section 1, 2, 3 et 4), les crédits spécifiques

à la mise à niveau pour soutenir les PME dans leur processus de

restructuration, ces derniers financent jusqu'à 70% des besoins de

restructuration (section 5), ont été développées

pour répondre aux besoins des entreprises.

A

cela s'ajoute l'encouragement des financements directs d'investissements des

PME par les banques commerciales,d'abord par une convention signée avec

l'ancienne BNDE sous l'égide de Bank Al Maghrib puis la mise en place de

nouvelle procédure de financement des PME, introduite par Bank Al

Maghrib en 1987.

Cette

dernière procédure, dont les banques s'inspirent toujours,

malgré la suppression du réescompte, a constitué, à

notre sens, la mesure la plus importante qui ait été prise dans

les années 80 en faveur de l'investissement15(*).

De

même, des crédits d'aide à l'auto-emploi :

Crédits Jeunes Promoteurs, Crédits Jeunes Entrepreneurs et

Programme d'aide à l'auto-emploi (section 6 et 7) ont été

mis en place afin d'encourager l'intégration des jeunes dans la vie

active et de réduire le chômage.

Section 1 : Les crédits d'équipement

à court et moyen terme :

Les

crédits d'équipement à court et moyen terme sont

accordés aussi bien par les banques que par les sociétés

de financement spécialisées dans ces concours.

Ces

crédits favorisent les financements d'équipements et même

de matériels roulants professionnels susceptibles d'être amortis

sur une période n'excédant généralement pas 5

ans.

§

Bénéficiaires : toute entreprise

ou toute personne inscrite au registre du commerce et les agriculteurs.

§

Objet : acquisition d'équipements professionnels ou

agricoles (matériels et outillage, matériels de transport et de

levage, mobilier et matériels de bureau...).

§

Quantum de financement : 70 à 90% du matériel

à acquérir.

§

durée : 2 à 5 ans (rarement 6 ans) avec un

différé de 3 mois au maximum.

§

coût : diffère sensiblement en

fonction de l'établissement finançant l'opération,

l'importance de celle-ci et la situation financière et commerciale de

l'entreprise.

Il peut varier actuellement entre 7% et 11%.

§

Modalités de réalisation : Les remboursements

étant généralement mensuels dans ces cas, le

bénéficière souscrit à une chaîne d'effets ou

encore approuve un plan d'amortissement en signant un document correspondant

d'avis de prélèvements.

§

Garanties :

-Nantissement

des matériels concernés.

-Autres

sûretés éventuelles jugées utiles.

Section 2: Les crédits d'investissement à moyen

et long terme en faveur des entreprises (CMLT bancaires) :

§

Bénéficiaires :

-Secteurs

d'activité : Tous les secteurs d'activité peuvent

bénéficier de cette procédure, notamment l'agriculture,

la pêche, l'industrie, l'artisanat, le transport, les mines, les

bâtiments et travaux publics, le tourisme, les activités de

service dont les professions libérales, etc....

Toutefois,

en ce qui concerne les entreprises opérant dans le secteur de la

promotion immobilière, seule sont éligibles à cette

procédure les investissements nécessaires à leur

équipement.

Notons

que la promotion immobilière et le négoce jouissant de

financements spécifiques.

-Entreprises

concernées : Entreprises produisant des biens et/ou des services

destinés au marché local ou à l'exportation et dont le

programme d'investissement est potentiellement viable.

§

Objet : Promouvoir les crédits d'investissement des

entreprises et la réalisation de leurs projets de création,

d'extension ou de modernisation.

§

Quantum de financement :

-

Pour les entreprises de catégorie A (total du programme d'investissement

inférieur ou égal à 10.000.000DH et/ou total bilan

inférieur ou égal 20.000.000DH): 80% au

maximum;

-

Pour les entreprises de catégorie B (total du programme d'investissement

supérieur à 10.000.000 DH et/ou total bilan supérieur

à 20.000.000 DH):

70%

en cas de création;

80%

en cas d'extension ou de modernisation.

§

Durée: Elle varie, généralement de 7 ans à

12 ans avec un différé possible de 2 ans.

§

Taux: Négociés avec la banque; se situent dans une

fourchette allant de 7% à 11% actuellement.

§

Garanties:

-la

CCG jusqu'à concurrence de 50% des crédits en principal,

majorés des intérêts y afférents;

-

Hypothèque sur le titre foncier (objet de terrain et des constructions

du projet, s'il ya lieu);

-Nantissement

du Fonds de Commerce;

-

Nantissement des matériels;

-

Caution conjointe et solidaire des principaux actionnaires et

dirigeants;

-Délégation

des indemnités d'assurance-sinistres;

-Autres

sûretés de substitution éventuellement.

Section 3: Les crédits d'investissement à moyen

et long terme / PME (CMLT /PME) :

Dans

le passé, les financements des programmes d'investissement des PME/PMI

avaient fait l'objet de plusieurs circulaires de Bank Al

Maghrib16(*).

Celle

n° 6/G/94 du 29 mars 1994 qui avait mis en place le CMTR/PME

(réescomptable, alors, directement auprès de Bank Al Maghrib dans

le cadre d'une procédure très souple) avait innové en

élargissant le financement bancaire des investissements PME/PMI

à tous les secteurs d'activité et en étendant les

critères relatifs aux crédits qui étaient accordés

par les banques dans ce cadre17(*).

Il

est important de signaler que malgré la suppression du réescompte

et la tombée en désuétude de ces circulaires, la formule

de financement CMTR/PME ancienne, a habitué les banques à ces

modes de financement qui étaient l'apanage des anciens organismes

financiers spécialisés (notamment l'ex.BNDE et l'ex C.N.C.A) et

continue d'inspirer les établissements bancaires dans des

différents produits d'investissements qu'ils offrent à leur

clientèle.

Depuis,

les choses ont évolué, les financements d'investissement des PME

ont fait l'objet de création de Fonds spécifiques à

savoir:

-

Le Fonds de Garantie des prêts à la création de la jeune

entreprise, prévu dans le cadre de la loi n° 53-00 du 23/07/2002

formant charte de la PME (1);

-Le

Fonds d'appui à l'Auto-Emploi «MOUKAWALATI» mis en place par

le gouvernement en vue d'encourager la création d'entreprises par les

jeunes diplômés marocains (2);

-Le

Fonds de garantie des industries culturelles « FGIC» destiné

à promouvoir celles-ci (3).

-

Définition de la PME:

La

charte de la PME, objet de la loi n°53-00 du 23/07/2002

précitée a défini la PME comme:

Toute

entreprise gérée et/ou administrées directement par les

personnes physiques qui en sont les propriétaires ou actionnaires et qui

n'est pas détenue à plus de 25% du capital ou des droits de vote

par une ou plusieurs entreprises ne correspondant pas à la

définition de la PME, à l'exception des fonds et des

sociétés d'investissement et des organismes financiers

autorisés à faire appel à l'épargne publique et

sous réserve que ces derniers n'exercent aucun contrôle sur

l'entreprise.

En

outre, les PME doivent répondre aux conditions suivantes:

-Pour

les entreprises nouvellement créées, ayant

moins de 2 années d'existence:

-engager

un programme d'investissement n'excédant pas 25.000.000 DH;

-respecter

un ratio d'investissement par emploi créé de inférieur

à 250.000 DH.

-Pour

les entreprises existantes, ayant 2 années et plus

d'existence:

-avoir

un effectif inférieur ou égal à 200 personnes;

-avoir

réalisé, au cours des 2 dernières années, un

chiffre d'affaires annuelles, hors taxes inférieur ou égal

à 75.000.000 DH;

-ou

un total de bilan annuel inférieur ou égal à 50.000.000

DH.

Notons