4.2. Analyse des

données collectées

Ce point analyse les ratios de variation du patrimoine et

quelques ratios de variation d'activité.

4.2.1. Les ratios de variation

du patrimoine

Nous allons déterminer les indicateurs tels que le

ratio de variation du fonds de roulement, le ratio de variation de la

liquidité celui de la trésorerie par la suite, nous

présentons les ratios de variation de la solvabilité et de la

capacité de remboursement.

4.2.1.1 Le ratio de

variation du fonds de roulement

Variation des Capitaux permanentsvariation des valeurs

immobilisées

Ce ratio est le rapport entre la variation des capitaux

permanents et celle des valeurs mobilisées.

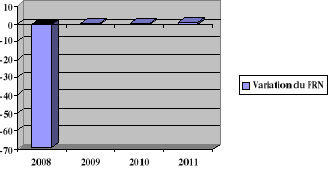

Ratio de variation deFRN =

Tableau

n°2 :Détermination du ratio de variation

du FRN

|

Nature

|

2008

|

2009

|

2010

|

2011

|

|

Variation Capitaux permanent (1)

|

-11319259

|

-3765206

|

22041150

|

4458317

|

|

Variation des Valeurs immobilisées (2)

|

164211

|

-13487787

|

177105446

|

7061504

|

|

Variation du FRN= (1)/(2)

|

-69

|

0 ,3

|

0,1

|

0,7

|

Source : Elabore sur base des

états financiers restructurés

Source : construit par nous-mêmes

à partir du tableau n°2

Ce tableau et graphique nous indiquent que la variation du

fonds de roulement a été positive trois années, soit 0,3

en 2009, 0,1 en 2010 et 0,7 en 2011. Cette variation étaient

négative en 2008, soit -69. Cependant, malgré que la variation

était positive en 2009, 2010 et 2011, celle-ci était insuffisante

pour couvrir les besoins en fonds de roulement durant ces années.

4.2.1.2. Ratio de variation

du besoin en Fonds de roulement.

Variation des VE + Variation des VR Dettes à CT

Cet indicateur financier est le rapport entre les valeurs

réalisables + les valeurs d'explication et les dettes à court

terme.

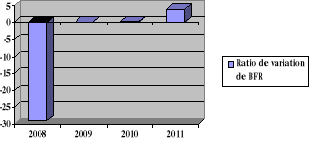

Ratio de variation de BFR =

Tableau n°3 :

Détermination de ratio des variations du Fonds de

roulement

|

Nature

|

2008

|

2009

|

2010

|

2011

|

|

Variation des VE +VR (1)

|

13844751

|

-3347419

|

5521239

|

172125899

|

|

Variation D à CT (2)

|

-479162

|

-27402843

|

15880562

|

4259140

|

|

Ratio de variation de BFR (1)/(2)

|

-29

|

0,1

|

0,3

|

4

|

Source : Elaboré sur

base des états financiers restructurés

Source : construit par nous-mêmes

à partir du tableau n°3

Se basant sur ce tableau et graphique, nous constatons que la

CVM a éprouvé le besoin croissant en fonds de roulement au cours

de la période sous analyse, à l'exception de l'année

2008. Le ratio de BFR a été de -29 en 2008, 0,1 en 2009, 0,3 en

2010 avec un point culminant en 2011, soit 4. Ce ratio montre que la CVM a des

besoins réels de financement, c'est une mauvaise situation car

paralysant les activités. En plus cette situation peut peser sur

l'entité qui ne peut dépendre que de l'extérieur suite

à la crise de liquidité.

|