I.3. Besoin en fonds de roulement (B.F.R.)

I.3.1. Définition

La définition et la compréhension du besoin en

fonds de roulement passe à priori par une béate définition

et compréhension des notions du cycle d'exploitation, des besoins et des

ressources qui sont conjointement à son origine11. Ainsi, la

synonymie entre le cycle d'exploitation et le cycle achat-production-ventes

n'est pas à démontrer, car il correspond à l'ensemble

d'opérations d'exploitations. Il regroupe donc les opérations

dont l'objet est de produire et de vendre des biens et des services.

9 DEPALLENS, G. op. Cit. P. 246

10 NATHALIE GARDES, op. Cit. P. 34

11 KALUMBU MAKUBU, op. Cit.

- 12 -

Il engendre normalement un surplus monétaire

(différence entre les encaissements et les décaissements relatifs

aux opérations d'exploitation). C'est-à-dire l'existence de ces

décalages entre le flux réels et le flux financier est à

l'origine des besoins en fonds de roulement.

Une illustration peut clarifier cette notion de cycle

d'exploitation, avec Nathalie Gardes, de ses propres écrits :

« Prenons l'exemple d'un primeur qui fait sa

caisse le soir. Que constate-t-il ? D'abord des dépenses liées

aux achats qu'il a effectué le matin chez le grossiste et qu'il a

payé comptant puis des recettes liées aux ventes de ses faits et

légumes de la journée réglés également

comptant. S'il a vendu tout ce qu'il a acheté les soldes des recettes et

des dépenses fait apparaitre excédent de trésorerie. La

réalité est souvent plus complexe. Il est rare que les produits

achetés la journée soit vendus le soir surtout si l'entreprise a

une activité de transformation. Il y a alors décalage entre les

achats de matières premières et la vente des produits finis

correspondants. A ce premier décalage vient s'ajouter un second : les

entreprises achètent et vendent rarement au comptant. Ainsi l'argent

reçu dans la journée ne correspond pas nécessairement aux

ventes de la journée ».

Mais en définitive, la durée de ce cycle

d'exploitation varie selon les secteurs et la taille de l'entreprise.

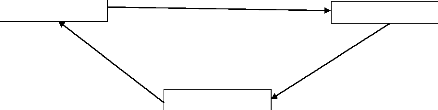

Matière 1ère

Achat Production

Vente cash

Schématiquement, nous pouvons le représenter comme

suit :

Recouvrement Vente à crédit

Clients

Disponibles

Produit fini ou PSO

Fig. 4 (12)

Aussi, durant la vie des entreprises, elles doivent faire face

à certain nombre de besoins : locaux, matériels, stocks en

matières premières et produits finis...par ailleurs, du fait que

les créances sur client ne se mobilisent pas immédiatement, les

entreprises ont fatalement à leur charge une partie de ces

12 De KALUMBU MAKULU, Op.cit.

- 13 -

créances. Ce sont ces besoins qui peuvent être

classés en deux catégories selon les analystes financiers :

- Les besoins acycliques que les comptables désignent

par les immobilisations (incorporelles, corporelles et financières) dans

le haut de l'actif.

- Les besoins cycliques désignés par actif

circulant donc le bas de celui-ci.

Pour faire face à ces besoins, les entreprises

utilisent leurs capitaux, et ces besoins pèsent même sur leur

trésorerie, les fonds propres, les emprunts à L & MT

contractés. Ce sont là les ressources qui subviennent aux besoins

précités. Ces ressources se classent de même en deux

catégories (13):

- Les ressources acycliques dont l'existence n'est pas

liée cycle d'exploitation, désigné par « les capitaux

permanents pour le comptable ».

- Les ressources cycliques dont l'existence est

étroitement liées au cycle d'exploitation et qui se renouvellent

au rythme de celui-ci.

Ainsi dit, donc le BFR est définit comme étant

la part des besoins cycliques dont le financement n'est pas assuré par

les ressources cycliques et se trouve, par suite, à la charge de

l'entreprise (14). C'est aussi un besoin net de financement des

opérations liées au cycle d'activité de l'entreprise

(15).

|