Partie I : La recherche documentaire

I/ Cadre et contexte du sujet : la grande distribution

alimentaire

A/ Le développement d'un concept

La Grande Distribution a vu le jour en France sous le nom

d'Edouard Leclerc qui ouvre son premier magasin à Landerneau en Bretagne

en 1949. Sa philosophie est de vendre le moins cher possible en

réduisant les intermédiaires et les coûts. Ces idées

seront les bases de l'hypermarché qui se développeront par la

suite. La même année, Edouard Leclerc et Jean Pierre Le Roch

ouvrent le premier supermarché Leclerc en région Parisienne. Ils

se séparent en 1969 et Jean Pierre Le Roch crée l'enseigne EX qui

deviendra ensuite Intermarché, les Mousquetaires de la distribution. En

1963 apparait le premier supermarché Carrefour à Saint

Geneviève-des-Bois sur 2 500 m2. En 1969, Auchan crée

le premier centre commercial adossé à un hypermarché. Les

enseignes se multiplient avant que le secteur connaisse une vague de

concentration durant la fin des années 1980. Aujourd'hui, le secteur de

la Grande Distribution est concentré et est devenu un Monde bipolaire

entre les enseignes indépendantes (Intermarché, Système U,

E. Leclerc) et les enseignes intégrées (Carrefour, Auchan,

Casino).

Le secteur est règlementé durant les

années 1990 (Loi Galland, Loi Raffarin,...) pour tenter de

réguler un développement anarchique. Ces lois auront des effets

pervers et participeront à l'enrichissement de la Grande Distribution.

Pourtant, à partir des années 1990, les clients ne se

déplacent plus aussi facilement vers les grandes surfaces, la Grande

Distribution a donc du se lancer dans une coûteuse politique de

fidélisation de clients de plus en plus zappeurs. Aujourd'hui, le

pouvoir d'achat augmente peu, la taille des ménages diminue et la

population vieillit. De plus, les consommateurs sont de plus en plus avertis.

Tout cela remet en cause le gigantisme et le concept de l'hypermarché,

la Grande Distribution doit donc trouver de nouveaux leviers de

développement. Le commerce électronique, le développement

de magasins de proximité, l'optimisation des points de vente, paraissent

devenir les solutions d'aujourd'hui et de demain.

9

B/ Point sur le marché de la grande distribution en

2012

Aujourd'hui, sept grands distributeurs se partagent

l'essentiel du marché de la distribution alimentaire en France. Celle-ci

a beaucoup évolué ces dix dernières années,

remettant de nombreux concepts adoptés par les enseignes en question.

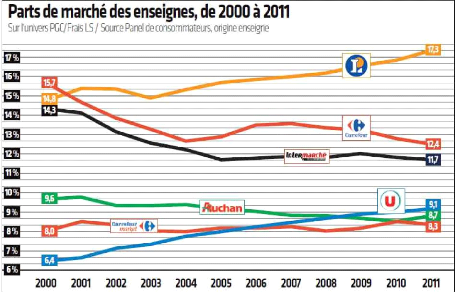

Répartition des parts de marché des

enseignes de la grande distribution alimentaire française en

2011

Ce tableau nous présente les parts de marché de

chaque enseigne de et leurs évolutions sur 11 ans. Il nous

apparaît à la lecture de ce graphique, trois grandes tendances qui

sont les suivantes :

> De 2000 à 2004 : L'apparition d'un leader

L'enseigne intégrée cotée en bourse,

Carrefour, leader du marché en 2000, est en nette perte de vitesse, elle

passe de 15,7% de PDM à un peu plus de 12,5%. Son principal concurrent,

E. Leclerc, devient leader du marché, avec environ 15,5% de PDM en 2001.

Système U commence une belle ascension, quand à

Intermarché, l'enseigne suit la même

10

mauvaise pente que Carrefour, en passant de 14,3% de PDM

à 12,4% de PDM. Calme plat pour les autres enseignes

intégrées. Auchan stagne légèrement à la

baisse sur cette période, perdant 0,3 point de PDM. Carrefour Market

(anciennement Champion), connait une période de stagnation similaire

à celle d'Auchan.

> De 2004 à 2009 : L'affirmation des tendances

E. Leclerc conforte largement sa place de leader avec 16,5% de

PDM. Intermarché stagne à la hausse. Système U poursuit sa

confortable évolution en passant devant Auchan en 2009. Carrefour

regagne en PDM puis redescend au même niveau qu'en 2004.

Intermarché stagne autour des 11,9% de PDM. Carrefour Market assure une

stabilité au groupe Carrefour. Auchan stagne à la baisse.

> De 2009 à 2011 : La mutation de la Grande

distribution alimentaire

E. Leclerc et Système U sortent du lot : deux enseignes

indépendantes. Pendant que le leader poursuit sa formidable

évolution et "dicte" la façon dont on fait du commerce

aujourd'hui, Système U accroit sa stratégie sur la

proximité et atteins 9,1% de PDM en 2011. Intermarché stagne

toujours mais semble renouer avec une légère croissance (+0,2

point). Carrefour continue de perdre des PDM en 2011. Auchan et Carrefour

Market stagnent à la baisse. Le marché mute vers un

véritable oligopole. En effet, les cinq premières enseignes

détiennent 62% de part de marché.

|