L'optimisation de l'offre en grande distribution alimentaire( Télécharger le fichier original )par Cyrille TOUZELET INSEEC Bordeaux - MASTER 2 Marketing Stratégique 2012 |

II/ Les Travaux d'Etudes documentaires et la mise en avant des hypothèsesA/ La recherche documentaire sur l'optimisation de l'offre1) Le drive, un modèle de e-commerce qui répond enfin à la GMS Alimentaire La notion de Drive Le terme Drive est encore trop récent pour figurer dans le lexique du Mercator. La notion de Drive ne peut pas être uniquement approchée à la définition de e-commerce ou de commerce en ligne, non pas sur le fait que le Drive peut être définit comme du e-commerce, puisque ce n'est pas le cas, mais sur le fait que le Drive est un segment du e-commerce. 11 D'après le Mercator (Mercator 9e édition, p. 424 (B to C), 1051 (B to B), 1139), le « Commerce électronique (e-commerce) est l'ensemble des achats, ventes et échanges de biens et de services sur des réseaux électroniques, particulièrement Internet. Le commerce électronique couvre les trois aspects d'information sur les produits (rôle d'influence des prospects), de prise de commande et de fidélisation (préparation de ventes futures). Les statistiques de ventes sur Internet ne mesurent que les commandes en ligne." L'évolution du marché du commerce en ligne D'une façon générale, il faut analyser le Drive dans son contexte. Celui-ci concerne donc le e-commerce. Jeter un oeil attentif sur les évolutions du e-commerce, c'est jeter un oeil encore plus attentif sur le potentiel du concept Drive. Ainsi, selon la Fevad, le e-commerce a progressé de 24% et a gagné 3 millions d'acheteurs au 1er trimestre 2012. Le e-commerce a connu une croissance exceptionnelle de 24% sur ses ventes, poussant le CA de l'ensemble à 11 Milliards d'euros. En France, on dénombre 31 Millions d'acheteurs, dont la fréquence d'achat est en progression de 11% par rapport à l'année précédente. C'est donc 3 millions de nouveaux acheteurs selon Médiamétrie. Médiamétrie s'est intéressé au comportement des internautes qui achètent en ligne, les résultats observés nous permettent de mettre en évidence le potentiel grandissant de ce mode de consommation. En effet, selon Bertrand Krug, directeur du département des mesures d'efficacité online de Médiamétrie/NetRatings, « la fréquence d'achat en ligne continue de progresser : 47% des internautes ont acheté sur internet au cours du dernier mois, alors qu'ils étaient 43% l'an dernier ». Les propos recueillis de Marc Lolivier, directeur général de la Fevad, appuient ceux de Bertrand Kug, en effet « le e-commerce en France continue de progresser plus vite que le nombre d'internautes : les Français sont de plus en plus nombreux à acheter sur internet mais ils ont tendance aussi à y consommer de plus en plus ». On observe, en effet, une hausse du nombre d'achats mais une baisse du panier moyen. Le Concept Drive Le Drive est un concept de e-commerce qui mérite largement une attention particulière. En effet, le Drive apparait comme un modèle de e-commerce qui répond enfin aux attentes de la Grande Distribution Alimentaire et des clients. Cependant il est important de clarifier le concept Drive, celui-ci est bien souvent confondu avec le concept de courses en ligne, qui en fait en est bien différent, tant au niveau investissement, rentabilité, largeur d'assortiment, fonctionnement. Ainsi, les chiffres que l'on peut trouver dans certains articles 12 présentant le Drive doivent être pris avec beaucoup de recul, puisqu'ils ne constituent pas toujours une expertise du marché. Cette partie du mémoire portée sur le Drive doit permettre d'apporter un oeil claire et réel sur la situation du Drive en 2012 et du potentiel de celui-ci. Pour poursuivre, il est intéressant de se pencher sur une étude de marché provenant d'une source interne du pôle Course u.com de Système U : "DRIVE Insights, Juin 2012, A3 Distrib, édition DAUVERS"

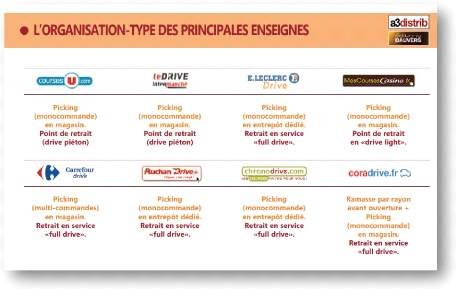

Nous pouvons voir que le marché du Drive est principalement segmenté de la manière suivante : V' Drive Piéton : Retrait en magasin, avec ou sans chargement des courses. V' Full Drive : Retrait dans un entrepôt dédié au Drive, avec chargement des courses. Un modèle en pleine explosion Le Full Drive a gagné près de 1 point de PDM en un, pour dépasser le commerce de vente en ligne du type e-commerce et le Drive piéton (retrait en magasin ou livraison à domicile) ! Le Drive avec entrepôt semble donc répondre d'avantage aux attentes des consommateurs. 13 Selon Jean Noel CAUSSIL (« le drive pilote la croissance des enseignes alimentaires », LSA, Septembre 2011), le drive est en train de connaitre un essor très important en France. En effet, celui-ci s'appuie sur des résultats issus de Kantar WorldPannel (Kantar Worldpanel, de juin 2010 à juin 2011). Sur l'année 2011, l'e-commerce a connu une hausse de 72% d'adeptes en plus, ce qui représente 1,9 millions de ménages ! Parmi ce chiffre, le Drive pèse 1,15 Millions de consommateurs, la livraison à domicile 0,750 millions et le retrait en magasin pèse 0,15 millions de consommateurs (Kantar Worldpanel, de juin 2010 à juin 2011). Afin de compléter ces chiffres, il est intéressant de se pencher sur une étude de TNS Sofres-Geoconcept, portée sur un échantillon de 500 individus (du 8 au 14 Mars 2011), qui nous informe que 4% des personnes interrogées fréquentent un Drive au moins une fois par semaine. 8% déclarent y faire leurs courses 1 à 3 fois par mois. 10% l'utilisent moins d'une fois par mois. Pour ce qui est du reste des personnes interrogées, plus des trois quart de l'échantillon, ceux-ci n'ont pas encore testé le Drive. Cependant, tous ne déclarent pas vouloir prendre l'habitude de faire ses courses de cette manière. En effet, selon l'étude, les ménages sont encore en phase de test du concept Drive. Nous apprenons aussi que « 16% des individus qui déclarent aujourd'hui utiliser ce canal souhaitent aussi diminuer leur fréquentation ». Ils sont environ 30% à exprimer leur souhait d'augmenter leur fréquentation face à ce concept. Les profils de consommateurs D'une manière générale, on observe que le profil des cybers acheteurs tend vers des personnes qui consomment de plus en plus régulièrement sur internet, mais dont le panier moyen est en baisse. Cette population se féminise, avec une hausse de 17% de femmes en plus cette année. La catégorie des plus de 65 ans représente la catégorie de population dont le nombre évolue le plus (+22% depuis l'année dernière). La confiance envers l'achat en ligne progresse de façon positive, avec 68% des internautes qui déclarent avoir confiance, soit une hausse de 6% en un an (La Fevad, 1er trimestre 2012). L'étude portée par TNS Sofres-Géoconcpet permet d'identifier plusieurs groupes de consommateurs dont les comportements et volontés sont bien différentes. Ils sont environ répartis par tiers et sont répartis de la manière suivante : 1) Le consommateur « Monocanal et conservateur », reste et restera attaché aux grandes surfaces et aux centres commerciaux. Il voit l'achat comme un plaisir et une façon de 14 se balader. » Il est prêt à tester le Drive mais aussi à l'abandonner ». L'achat sur internet n'est pas prioritaire, du moins pas la clé d'entrée des commissions.

Répartition des utilisateurs des

différents concepts de Livraison à Domicile Retrait en magasin Drive

37% 7% 56% Le Drive a gagné près de 1 point de PDM en un, pour dépasser le commerce de vente en ligne du type e-commerce (retrait en magasin ou livraison à domicile) ! Le Drive semble donc répondre d'avantage aux attentes des consommateurs. La cannibalisation du Drive sur les points de vente démontre qu'il est indispensable d'être présent sur le créneau du Drive Ce sont les enseignes Auchan et Leclerc qui sont leader sur ce concept. Lars Olofsson, PDG du groupe Carrefour, a déclaré que « le groupe a pris du retard sur ce créneau », et perd ainsi près d'un million de clients sur l'année, nous informe Gael le Le Floch. Selon Sophie Potier, responsable marketing de l'Offre chez Système U, il est indispensable de se positionner sur ce modèle sous peine de voir une nette partie du CA de l'enseigne aller à la concurrence. Selon Gaelle Le Floch, stratégic insight director chez Kantar WorldPanel, 15 l'enseigne Carrefour a perdu presque un million de clients cette année, dont une partie s'explique par l'évasion vers les drives concurrents. En effet, celui-ci a observé une hausse similaire mais positive du côté des Drives d'Auchan et Leclerc. En effet, les 100 Drives de Leclerc représentent 30% de la croissance de l'enseigne (+0,5 points de PDM chaque année à 17,3% en 2011). Pour son concurrent, 76% de la croissance d'Auchan (+0,2 points de PDM à 8,7% en 2011) est due à ses Drives. La tendance stratégique du Drive selon Michel-Edouard LECLERC, leader du concept Selon une interview parue dans le magasine LSA, (« Leclerc doit se transformer en une marque globale » 23 Juin 2011), nous apprenons que le Drive tient une place très importante dans la stratégie de l'enseigne, c'est même le coeur de la stratégie de Leclerc. En effet, celui annonce que d'ici 2015, le nombre de Drives Leclerc sera porté à 400 unités, soit le double. Le Drive est un excellent relais de croissance pour l'enseigne, « dans nos bons résultats, il y a un effet Drive évident. Un tiers, environ, de la croissance de nos parts de marché vient de l'ouverture des drives ». La dynamique de l'enseigne s'affirme de plus en plus aujourd'hui, avec l'ouverture « d'un à deux par semaine ». Quand à la question de cannibalisation et de rentabilité, celui-ci affirme qu'elle ne se pose pas aujourd'hui, mais demain. En effet, MEL nous informe que le créneau est encore peu occupé, et qu'il y a « une prime aux premiers arrivants, dont nous profitons ». « Quand au fait qu'un canal, ou un format soit cannibalisé par un autre, c'est une évidence, et notre défi, c'est de trouver de nouvelles formes d'organisation pour que nos adhérents puissent bénéficier de cette péréquation de chiffre d'affaires ». Comme l'a démontré Schumpeter, nos sociétés évoluent vers des tendances en perpétuelle mutation, tirées par les grappes d'innovations qui impactent fortement nos modes de consommation. Il faut adapter à ces nouveaux modes de consommation de nouveaux modes de vente, c'est ce que celui-ci appelait la « destruction créatrice ». 2) Les Marques de Distributeur, des marques à part entière qui influencent fortement le processus d'achat des consommateurs (CREDOC, Novembre 2007) (INRA, 2006) Les marques de distributeurs sont sans aucun doute devenues aujourd'hui le moyen d'optimisation de l'offre le plus efficace en Grande Distribution. D'après mes lectures, elles ont encore un bel avenir devant elles, c'est pourquoi explorer ces MDD est indispensable afin de rechercher des moyens d'optimisation de l'offre des Distributeurs. 16 La notion de Marque de Distributeur Carrefour lance sa première MDD en 1976 avec « les produits libres ». Carrefour souhaite se lancer dans une nouvelle stratégie de distribution et de commercialisation des produits de grande consommation en se détachant des marques nationales. Dans le but de maitriser les coûts de revient et donc la marge, c'est la première MDD : ce sont "Les produits libres"

Selon le Mercator, la Marque de Distributeur est une Marque propre à un distributeur, par opposition aux marques des producteurs (Mercator 9e édition, p. 421). D'après Philippe Breton, dans son livre intitulé « les Marques de Distributeur ne sont pas que des copies.» (9 mars 2004), les MDD sont des produits vendus sous la marque d'une enseigne ou sous une marque propre, avec notamment pour vocation un rapport qualité-prix plus intéressant que celui des grandes marques nationales. Un potentiel énorme En 2004, Philippe Breton parlait des MDD comme un homme quasiment précurseur en France. Celui-ci rappelle qu'en 2004, "la plupart des MDD ont le potentiel pour s'imposer comme d'excellents produits mais ont pourtant du mal à affirmer leur identité auprès des consommateurs. » Pour Philippe Breton, les MDD ont un enjeu économique et même sociétal majeur pour la société française. En effet, pour le pouvoir d'achat pour l'emploi et le choix des consommateurs, les MDD sont, pour lui, le type de produits incontournables. Conscient de l'intérêt des propos de Philippe Breton, voici un extrait de son livre qui me semble décrire le plus purement et simplement l'intérêt et le potentiel des Marques de Distributeurs : "Face à la poussée des MDD dans le secteur du hard discount, les enseignes d'hypermarchés et de supermarchés réagissent en se focalisant sur le prix, au détriment des valeurs de leurs 17 propres MDD. Cette offre, déjà confuse et peu valorisée par les clients, fluctue ainsi entre paupérisation et sophistication. De plus, la complexité du développement et de la gestion des MDD pénalise à la fois leur créativité, leur réactivité mais aussi leur compétitivité, avec le risque de démotiver à la fois les magasins, les fabricants et les clients. Il me semble donc important d'élargir le champ de vision actuel des MDD, pour les intégrer dans la modernité et la mutation de la consommation en cours, tout en soulignant leurs dérives par rapport à leur concept d'origine. À partir de mon expérience et de mes observations, il m'est apparu utile d'aborder les MDD de manière prospective, innovante et positive pour tous les partenaires, y compris le consommateur. Il y a urgence à inventer le marketing de la MDD, en proposant de nouvelles règles du jeu, supports de valeurs et de sens." Histogramme représentant l'évolution des Parts de Marché en valeur des MDD

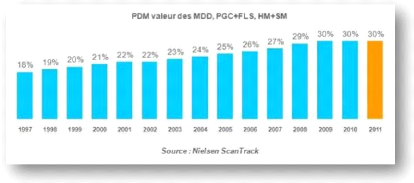

Aujourd'hui, les MDD représentent 30% des Parts de Marché en valeur de l'offre proposée en GD alimentaire. Leur ascension parait fulgurante, mais stagne depuis 2009. Les différentes stratégies adoptées > La stratégie d'Innovation : Certaines enseignes utilisent leurs MDD pour innover et ainsi se différencier de leurs concurrents. L'innovation tient une place essentielle, aussi bien chez les Marques Nationales que les MDD. En 2009, la part des innovations réalisées par les MDD parmi les nouveaux produits apparus sur le marché est de 25%, soit un produit sur 4. En 2000, il était seulement de 7% !

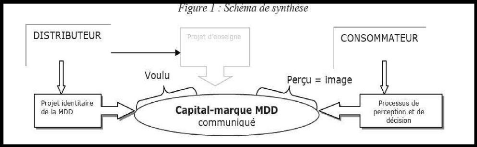

Les enseignes renouvellent sans cesse l'offre et améliorent leurs produits pour suivre un marché en constante évolution. Selon Sophie de Raynal-consultante chez NutriMarketing, l'heure actuelle des MDD est avant tout de « répondre à l'air du temps ». A chaque besoin identifié, les MDD s'adaptent, comme les Marques Nationales (MN). > La stratégie de Fidélisation Comme nous avons pu l'observer dans les lignes précédentes, les enseignent jouent sur la différenciation et l'innovation pour augmenter leurs parts de marché. Cependant les MDD visent une rentabilité à long terme, elles sont un réel outil de fidélisation pour les 19 enseignes. C'est le bon positionnement autour du Marketing Mix (4P) qui permet aujourd'hui aux enseignes d'assurer une stratégie de fidélisation. Les distributeurs proposent des produits différenciés et un assortiment de MDD en constante évolution pour fidéliser les clients. En effet, grâce à la qualité des produits toujours plus satisfaisante, le prix attractif ainsi qu'une image de marque qui s'affirme, les enseignes ont les cartes en main pour fidéliser leur clientèle à leurs produits, à leur enseigne. En effet, d'après une enquête publiée dans le magasine Capital (Mai 2010), les MDD emportent les préférences du jury dans 2 cas sur 3 ! Ce test effectué avec un jury composé d'un nutritionniste, d'un chef cuisinier, de deux consultants et d'un critique gastronomique prouve bien que les MDD sont aujourd'hui d'une qualité tout à fait satisfaisante dans l'ensemble. Ce bon rapport qualité/prix est un argument de masse pour les enseignes, c'est ce qui leur permet aujourd'hui une fidélisation de masse vis-à-vis des consommateurs de MDD. > La stratégie de Communication Schéma du processus de communication :

Il y a une fusion entre le nom de la marque, choisi par l'enseigne et l'enseigne elle-même. On observe une transposition de la stratégie de l'enseigne dans le nom de la marque produit. Par exemple Intermarché a choisi de commercialiser une MDD thématique « chabrior » (biscuits sucrés) ou encore Auchan avec sa MDD Rik et Rok spécialisée pour les enfants. En France, les enseignes communiquent ouvertement sur toutes les catégories de produits. Les MDD sont devenues un fort vecteur de communication, c'est un réel pilier dans l'image que l'enseigne désire diffuser au consommateur. En effet la télévision, la radio, les médias en général sont devenus un terrain de bataille, en terme de communication entre MDD et MN, ou règne une forte compétitivité et concurrence. 20 Les MDD cannibalisent les Marques Nationales mais permettent la pérennisation des PME Françaises qui les produisent Avec la diversité des stratégies de marque, l'impact de la production de MDD sur la rentabilité des industriels est contrasté d'un producteur à l'autre. La rentabilité moyenne s'amplifie à mesure qu'augmente la part des MDD dans la production. Ainsi, les entreprises qui ne produisent pas de MDD enregistrent en moyenne un ratio de rentabilité de 7 %, alors que les industriels exclusifs de MDD ont un ratio moyen multiplié par 2, c'est à dire jusqu'à 17 % pour les producteurs dont leur CA est constitué à 80% de MDD. Ainsi les MDD cannibalisent les MN et deviennent une marque à part entière, les distributeurs ne souhaitent plus copier ou se substituer aux MN mais souhaitent créer et innover dans les MDD. Les distributeurs font appel aux entreprises qui souhaitent développer leur capacité de production et d'innovation. L'avenir des marques de distributeur Selon Serge Papin, PDG de Systeme U (35% de PDM de MDD) le groupe a la volonté « de ne pas aller beaucoup plus loin car, à trop tirer sur les MDD, l'attractivité peut en pâtir ». Chez Casino (43% de PDM de MDD), l'enseigne informe ne pas vouloir « en faire trop ». Intermarché (36% de PDM de MDD) continue quant à lui à clamer « qu'il n'y a pas de seuil maximal » et que « seuls les consommateurs décident ». Les MDD en GMS atteindront le seuil maximal de 45% de PDM d'ici 10 ans ! En quelques années, les marques de distributeurs vont gagner des parts de marché supplémentaires. Cette prévision est en fait une prévision statistique observée chez nos voisins anglo-saxons. En effet, le seuil maximal que pourront atteindre les MDD est fixé à 45%, d'après l'observation des deux marchés matures de la Grande Distribution, ceux de l'Allemagne et du Royaume-Uni. Par exemple, Tesco est déjà à son seuil maximal de 50% de PDM de MDD. Ces modèles de distribution sont le catalyseur pour le marché Français dans les années à venir. Dix points de gagné c'est donc 10 points de moins pour les Marques Nationales, et donc moins de place en Rayons pour les Marques Nationales. 21 3) Le packaging, un moyen de réponse à l'optimisation de l'Offre en perpétuelle mutation Le Packaging concerne d'avantage les Industriels que les Distributeurs, il est indispensable de se pencher dessus puisqu'il représente l'enveloppe du produit qui aura un impact direct en Point de Vente. Celui-ci tient une place de plus en plus importante dans la chaîne de distribution. Ses utilités sont multiples, puisqu'il permet le transport du produit (manutention et distribution), la protection du produit, a un impact sur la durée de vie du produit (résistance aux manipulations, conservation), a une utilité de communication (séduction et information) et chez le consommateur (praticité). Ainsi, le Packaging tient une place extrêmement importante dans l'Offre. Savoir quelles sont les tendances, quelles évolutions sont à venir, s'il existe des alternatives aux produits « tous packagés » représente donc un axe de développement majeur quant aux moyens d'optimisation de l'Offre qui restent encore à développer. La notion de Packaging D'après le Mercator (Mercator 9e édition, p. 248, 249) "le Packaging est l'ensemble des éléments matériels qui, sans être inséparables du produit lui-même, sont vendus avec lui en vue de permettre ou de faciliter sa protection, son transport, son stockage, sa présentation en linéaire, son identification et son utilisation par les consommateurs." Les associations fonctionnelles et symboliques liées au packaging Des études ont été faites sur le packaging concernant l'influence que celui-ci peut avoir sur les associations que le consommateur se fait entre le packaging et la marque. Ainsi, il a été décelé deux types d'associations principales, les associations fonctionnelles et les associations symboliques entre le packaging et l'image de marque. De nombreux travaux affirment donc l'importance du packaging dans l'expérience de consommation. Selon Gaêlle Pantin-Sohier, maître de conférences à l'Université d'Angers ayant publié un article de recherche dédié au Packaging, de nombreux auteurs se sont intéressés à l'importance du packaging dans l'expérience de consommation (Bloch, 1995 ; Garber, Burke et Jones, 2000 ; Shoormans et Robben, 1997). Celui-ci nous informe que « peu de travaux ont porté à étudier le lien entre le packaging et sa capacité à construire une marque forte par le biais d'associations à la marque favorables ». Comme partagé avec les auteurs suivants : (Berkowitz,1987 a et b ; Henderson, Leong et Schmitt, 2003 ; Orth et Malkewitz, 2008 ; 22 Underwood, 2003), Gaêlle Pantin-Sohier affirme que le « packaging est bien le principal élément de communication du produit sur le point de vente ». Son article de recherche confirme les travaux de Hine portant à dire que les deux composantes du packaging sont les éléments graphiques et les éléments structurels. Ainsi, couleurs, logos sont à distinguer de la forme, la taille et les matériaux utilisés. Hine a démontré par ses études que les modifications portées sur l'un de ces deux éléments principaux a un impact « sur la perception de l'image de marque à travers deux types d'associations : les associations fonctionnelles (croyances envers la marque) et les associations symboliques (personnalité de la marque). » De plus, la communauté scientifique approuve ces démonstrations en affirmant que ce type de modifications a bien un impact au niveau des associations de marque dans la mémoire des consommateurs. Cela signifie bien que la modification d'un attribut principale du packaging a des conséquences sur l'image de marque, et donc sur les ventes du produit (positif ou négatif). En 2001, les travaux de Bone et France démontrent que les modifications graphiques apportées au packaging ont une "influence sur les croyances envers le produit, et cela même lorsque les informations verbales concernant le produit restent constantes". En clair, ces travaux s'accordent avec les travaux de Hine. En effet, si l'on change un attribut du packaging (élément graphique ou élément structurel), il y aura un impact sur la perception générale du produit, et donc sur le rapport entre le consommateur et la marque. Ce rapport peut donc être, soit amélioré, ce qui se caractérise le plus souvent par une hausse de notoriété (aspect qualitatif) ou une hausse des ventes (aspect quantitatif), soit avoir l'effet inverse (baisse de la notoriété et baisse des ventes). Comme exemple récent, il est intéressant de se pencher sur les remarques qu'a entrainé le changement de logo de la marque "malabar" lorsqu'elle est passé du "Hercule" au "chat" l'année dernière. La page Facebook de la marque a connu un nombre de publications record, quasiment toutes négatives. Le changement n'a pas été apprécié par la communauté. Cet exemple est la preuve qu'une modification d'un des deux principaux attributs du packaging a un impact parfois quasiment impossible à mesurer et qu'il peut avoir l'effet inverse de ce que la marque attend. Le packaging : "vecteur de communication" Selon les travaux de Urvoy et Sanchez, 2006, le packaging est avant tout un outil de communication (après sa fonction première qui est d'emballer le produit bien sur). En effet, celui doit pouvoir à la fois "attirer et communiquer sur le produit et la marque". Ainsi, celui-ci 23 rapproche marque et produit, le packaging d'un produit doit répondre à la fois aux caractéristiques du produit mais aussi à celles de la marque. Deux auteurs Devismes, 2000 et Singler, 2006, sont d'accord sur le fait que le packaging est capable d'avoir une influence sur la perception des consommateurs, et cela de différentes manières. Ces auteurs confirment donc les travaux d'Urvoy et Sanchez qui infirment que le packaging a une fonction principale de communication avec le consommateur. Ainsi, selon Devismes et Singler, celui-ci "permet d'entrer en contact avec les consommateurs et se doit d'être vu et surtout remarqué au milieu des autres produits dans le linéaire". Ils parlent même de "vecteur de communication, de reconnaissance et de distinction de la marque et du produit". Selon Kahneman, 1973, les stimuli occasionnés par le packaging doivent permettre un enregistrement rapide inattendu, "l'oeil ne peut pas aider à comprendre mais en revanche enregistre la sensation d'un élément visuel vif et inattendu qui entre dans le champ de vision, telle qu'une couleur ou une forme bizarre". Ainsi, ces arguments appuient totalement les propos de Devismes et Singler comme quoi le packaging doit permettre trois choses primordiales, à savoir "l'identification, la reconnaissance et la distinction". De plus, Schmitt et Simonson, 1997, partagent ce point de vue puisqu'ils parlent du packaging comme quelque-chose qui sert à "distinguer une marque d'une autre dans une catégorie de produit souvent indifférenciée". Selon Dano (1998), des valeurs de consommations sont directement liées au conditionnement. Celui-ci prouve dans son étude qu'il existe un lien, une forte correspondance, entre les attentes liées aux valeurs lorrs de l'instant de consommation et les attentes par rapport aus messages véhiculés par les marques grâce au conditionnement. Une autre auteur affirme et confirme l'étude de Dano, celle-ci s'appelle Cavassilas (2006) et révèle dans une étude que les formes ont un impact éviendt sur la sensibilité du consommateur vis-à-vis du produit. En effet, "il y a un lien entre les types de signifiants (catégories plastiques et figuratives) et les types de signifiés (abstrait, sensoriel, thymique, émotionnel et affectif)". Pour exemple, la couleur jaune représente le dynamisme comme signifié thymique pour la majorité des consommateurs, le signifié sensoriel serait la chaleur. Ainsi, proposer une boisson rafraichissante de couleur jaune sera vecteur de dynamisme, telle une boisson pour le sport, mais vecteur de chaleur, comme par exemple la chaleur qui découlera de l'effort. Forme, couleur, sont donc deux attributs principaux du packaging, permettant de véhiculer une image par rapport à la marque et aussi par rapport au produit. 24 Les tendances du packaging Cf annexe N°1 et N°2 Selon l'article LSA de Septembre 2011 intitulé « protéger et séduire », les grandes entreprises prennent des engagements en matière de prévention des déchets d'emballage et mettent en place des actions pour éviter et réduire le suremballage. C'est le cas des entreprises comme Auchan, Carrefour, Danone, Unilever, L'Oréal, Henkel..., adhérentes du Conseil National de l'emballage. Bon nombre de ces entreprises sont conscientes que l'on ne peut réduire les emballages comme elles le souhaiteraient, en effet les limites se posent comme principalement le poids de l'emballage qu'on ne peut pas toujours améliorer à la baisse. Elles souhaitent "emballer autrement" et réfléchissent à des pistes de réflexion nouvelles pour un emballage responsable. Les principales tendances de l'emballage dans l'Agroalimentaire concernent donc principalement l'éco-conception et la lutte contre le gaspillage. L'article de Camille HAREL parut dans LSA le 29 avril 2011 "Après Henkel et Unilever, Procter & Gamble lance la compaction de ses lessives" confirme bien ces tendances. En effet, les lessives connaissent une mutation historique en terme de packaging, ceux-ci évoluent quasiment tous vers du plus petit format, plus concentré. 4) Le merchandising, prémisse d'une optimisation de l'offre, est-il assez flexible aujourd'hui ? Le merchandising ou plutôt marchandisage pour les puristes représente un moyen d'optimisation de l'offre économique, rapide et extrêmement efficace en point de vente (PDV). L'art de mettre en avant les produits est en permanente mutation, afin de s'adapter aux évolutions permanentes des attentes des consommateurs. Il est inconcevable aujourd'hui de ne pas y porter attention pour un chef de rayon, tout comme il est inconcevable de ne pas s'y intéresser afin d'explorer les moyens d'optimisation de l'offre nécessaires en PDV. La notion de merchandising Selon le Mercator, le Merchandising est l'ensemble des méthodes et techniques d'implantation et de présentation des produits dans les magasins, en vue d'accroître les ventes et/ou la rentabilité de ces produits (Mercator 9e édition, p. 401). 25 L'un des pionniers du merchandising, Bernardo Trujillo (1957), le succès du merchandising repose sur trois facteurs indispensables à l'époque : > No parking No business > Le « spectacle », l'animation > Les prix bas « mais de la masse » Selon l'Académie des sciences commerciales : « Le merchandising est une partie du marketing englobant les techniques marchandes, permettant de présenter dans les meilleures conditions matérielles et psychologiques le produit ou le service à vendre à l'acquéreur éventuel. Le merchandising tend à substituer à une présentation passive du produit ou du service, une présentation active faisant appel à tout ce qui peut les rendre plus attractifs : conditionnement, fractionnement, emballage, exposition, étalages, etc. » D'après l'IFM (institut français du marchandisage), « Le merchandising est un ensemble d'études et de techniques d'application, mises en oeuvre séparément ou conjointement par les distributeurs et les producteurs, en vue d'accroître la rentabilité du point de vente et l'écoulement des produits, par l'adaptation permanente de l'assortiment aux besoins du marché et par la présentation appropriée des marchandises». Pour Keppner : « Le merchandising, c'est la marchandise qu'il faut à la bonne place, au bon moment, dans les quantités qui conviennent et au prix qui convient.» Les fondements du merchandising Selon la règle des 5B des Keppner, il faut proposer le Bon produit, au Bon endroit, en Bonne quantité, au Bon moment, au Bon prix avec la Bonne information. Ce concept clé du merchandising est aujourd'hui indispensable à maîtriser pour un magasin de distribution, aussi bien alimentaire que non alimentaire. > Le Bon produit : l'assortiment proposé par le distributeur doit être suffisamment large pour répondre aux besoins des consommateurs. La structure de l'offre doit couvrir l'intégralité des besoins. > Le Bon endroit : il constitue en le choix de l'emplacement du point de vente lui-même, de l'emplacement des rayons à l'intérieur du magasin, de la position des produits sur les rayons, l'emplacement du produit est capital, il est étudié pour susciter l'achat. 26 > La Bonne quantité : Il doit y avoir suffisamment de produits pour éviter la rupture de stock. Il faut aussi proposer des lots adaptés à la demande. > Le Bon moment : la saisonnalité joue un rôle dans l'aménagement des rayons, tout comme la performance de certaines catégories de produits et leurs évolutions sur le marché. > Le Bon prix : recherche par le distributeur du meilleur coût d'achat, de la minimisation des coûts de fonctionnement et de la mise en oeuvre de différentes actions de promotion permettant d'offrir des prix bas aux consommateurs. > La bonne information : il est important d'indiquer sur les produits ou leur emballage toutes les informations nécessaires au consommateur, ces mentions sont souvent obligatoires. Enfin, le merchandising représente donc un ensemble de techniques qui visent à optimiser la rentabilité d'un point de vente et des produits qui en font partie. C'est une réponse du marketing qui consiste à quatre besoins en points de vente qui sont les suivants : > La définition de l'assortiment proposé aux clients > La localisation des rayons du point de vente > L'implantation des produits en linéaire > La mise en place des procédures de contrôle de gestion du linéaire Différenciation entre merchandising producteur et merchandising distributeur Le merchandising ne répond pas aux mêmes attentes tantôt qu'on est distributeur ou producteur.

27 Objectifs d'un distributeur

28 Autant d'approches qui rejoignent l'idée de Fady et Seret que « s'engager dans une politique merchandising vise essentiellement à augmenter le chiffre d'affaires et à fidéliser les clients distributeurs à travers de multiples moyens : faire vendre l'ensemble de la gamme, favoriser préférentiellement les achats de la marque par les chalands, maîtriser la présence en linéaire des produits du fabricant ainsi que les informations délivrées aux consommateurs. » 5) Le point de vente Le format de magasin joue un rôle essentiel dans la fréquentation Nous voyons apparaître depuis quelques années une tendance à la fréquentation de magasins de moins en moins grands. Selon un article parut dans LSA intitulé « Carrefour : toujours pas d'amélioration des performances des hypermarchés en France » (Yves Puget, 12 avril 2012) les ventes des hypermarchés français ont connu un recul de CA de 1,8 % (-3,3% hors essence) au premier trimestre 2012. Cette baisse qu'on observe depuis quelques années se confirme aussi sur le recul du panier moyen (- 2,4%). Le format de magasin joue un rôle déterminant dans la fréquentation, en effet, d'après Yves Puget, les ventes en "non-alimentaires" sont les catégories de produits les plus touchées par la baisse de CA. A l'inverse, les ventes des supermarchés progressent, de 2,8% (+1,8% hors essence), et celles des "autres formats" (proximité, vente de gros) grimpent de 8,5%. D'après un article intitulé « les gestionnaires à l'heure des grands défis » (Daniel Bricard, 9 Juin 2011», les formats de proximité et le e-commerce « rognent » des parts de marché aux centres commerciaux. En effet, d'après Jean Michel SILBERSTEIN, « les clients ont de plus en plus tendance à aller vers les formats qui leur font économiser du temps, de l'essence et de l'argent, c'est-à-dire les petits centre et le commerce de proximité ». Christian Dubois, directeur général de Cushman et Wakefield France, il existe deux types de centres commerciaux à différencier. Nous y retrouvons d'un côté les très grands centres commerciaux, offrant un maximum de choix, et de l'autre des supermarchés proposant des galeries ou c'est bien le service de proximité qui prime. Selon lui, les formats intermédiaires sont les formats perdants, car ils ne correspondent plus à un besoin de consommation clairement identifié. Daniel Bricard parle même dans son article de « guerre des formats ». L'Assortiment, entre standardisation et adaptation, le positionnement « adaptation » est la tendance d'aujourd'hui. 29 La tendance du PDV aujourd'hui est de se différencier en proposant une offre de plus en plus adaptée à la demande locale. Proposer des produits régionaux, c'est l'une des tendances actuelles qui va tendre à se développer dans les prochaines années. En effet, d'après un article parut dans LSA « les produits équitables jouent la carte du local » (Caroline Faquet, 7 avril 2011), des produits trois en un voient le jour en magasin. Ces produits sont à la fois bio, équitable et locaux. Ils répondent à une demande spécifique, ou l'adaptation prime. Outre cette spécificité de quelques marques spécialisées, le besoin des consommateurs à consommer des produits locaux grandit, et le point de vente doit savoir s'y adapter. 6) Le développement des SI au service de l'Optimisation Afin de démontrer l'intérêt du développement des Systèmes d'Information dans l'optimisation de l'Offre, je me suis penché sur une plaquette de communication proposée par une société spécialisée dans la conception de progiciels et logiciels pour la grande distribution, experte des Systèmes d'Information (travaillant déjà avec les enseignes Leclerc, Les Mousquetaires et Télémarket) : GFI

Informatique (Département De plus, d'après la société GFI, l'évolution du CA de la Grande Distribution dépend en 1er lieu de l'innovation : "1er levier de consommation et 1er facteur de croissance." Cette société défend le point de vue que la Gestion des Ressources Humaines est aujourd'hui l'un des enjeux principaux en grande distribution. Elle statut sur l'idée que les principaux axes d'amélioration des ressources d'ici les années à venir et dès aujourd'hui concernent la politique de gestion des emplois et des compétences. Les entreprises nécessitent une meilleure gestion des compétences, plus de polyvalence, un plus grand partage des compétences et des connaissances. En bref, de nos jours, il est indispensable, selon GFI, d'anticiper les besoins organisationnels du travail. En effet, selon le directeur de la société, "Aucune innovation liée à des enjeux métiers ne peut voir le jour sans l'implication du système d'information. Au fil du temps, le système d'information est devenu incontournable dans la transformation de la grande distribution. Le système d'information alors poste de coût est devenu «le nerf de la 30 guerre». L'ensemble des groupements travaille activement à l'amélioration de leur informatique consommateur." Ces recherches documentaires ont permis de mettre en évidence des hypothèses de recherche, indispensables pour répondre à la problématique. |

|