|

REPUBLIQUE DEMOCRATIQUE DU

CONGO

INSTITUT SUPERIEUR PEDAGOGIQUE DE MBANZA-NGUNGU

B.P 127

BAS-CONGO

SCIENTIA SPLENDET

ET CONSCIENTIA

SECTION TECHNIQUE

DEPARTEMENT DE SCIENCES COMMERCIALES ET

ADMINISTRATIVES

ETUDE SUR LA SATISFACTION DE LA CLIENTELE : Cas de

la B.I.C Agence de Mbanza-Ngungu

PAR

DIEUDONNE LULENGO MAYEMBA

MEMOIRE

Présenté et défendu en vue de l'obtention du

grade de Licence en Pédagogie Appliquée.

Option : Sciences Commerciales et

Administratives

Directeur : Prof. Xavier BITEMO

NDIWULU

Rapporteur : Ass. Richard MBUMBA

PHAMBU

Lecteurs :-Prof. Justin KAMAVUAKO

DIWAVOVA

-CT. Don MUSONI MULONGO

ANNEE ACADEMIQUE 2013-2014

A notre cher grand frèreBébé

BILONGO MUANDAque le bon Dieu continue toujours à vous

accorder le souffle de vie pour qu'un jour que vous puissiez goûter aux

fruits de ce que vous avez semés en nous et dont les valeurs morales ont

fait de nous ce que nous sommes devenues.

Je dédie ce travail

Dieudonné LULENGO MAYEMBA

REMERCIEMENTS

Je voudrais d'abord remercier le Bon

« DIEU » pour son assistance

divine durant notre période d'étude et celle de la

réalisation de ce travail.

Merci au ProfesseurXavierBITEMO,

directeur de ce mémoire, qui a su m'orienter et me donner de judicieux

conseils pour la réalisation de cette présente recherche.

Egalement à l'Assistant RichardMBUMBA PHAMBU

d'avoir accepté d'être comme rapporteur de ce mémoire.

Un énorme merci aux dirigeants de l'entreprise de

m'avoir permis l'accès aux données liées à notre

mémoire. J'espère que les résultats de cette étude

vous seront utiles et vous permettront d'améliorer davantage votre

service à la clientèle ainsi que la satisfaction de vos clients.

Et aussi merci à tous les clients (enquêtés) qui ont

contribués dans l'élaboration de ce mémoire en

répondant aux questionnaires d'enquêtes.

Merci à ma famille (mes parents : Cécile

BILONGO et Pierre MAYEMBA, mes frères et soeurs :Bienvenu MAYEMBA,

Cédric LUKEBADIO, Hyzette NSIMBA, MBIYA, NZUZI, BEYA, Fils MASENDA,

Violette, Julie...) dont l'appui a été définitif tout au

long de la réalisation de mon mémoire.

Merci également à tous mes camarades de

classe : Neville ZOLA MAMBUENI, Bellens MAYAMA, Platini PELENDA, Isma

MPELENDA, Berly LUDIAKUENO, Dieu YALA, Guylain NGOMA, YUMBI KIESE, Erick

LUKIKEBA, DIASILUA LOZOLO, MANSIATIMA, Cyril TUTA, Audrey MASSAKI LUVUTULA,

Nadège LEVO-di-BULUNGU, Sr. Rachel NGALULA TSHIMANGA, Ursule TEKA

DIOMONA, Chance NSONA NSILULU.

Et finalement merci à tous mes amis et

connaissances : Orélia TUSAWULUA, Espe MBUMBA, Charlotte,

Christelle TSHIBO, John LUKULI, Bob VUAMA, Dieudonné MATANDA, Yves

NGOMA, Roland MAZIMI, Marc MAFUALA,

Tables des

matières

DEDICACE ........................................................................................................................................................................i

REMERCIEMENTS

iii

Tables des matières

iv

Liste des

figures.............................................................................................................................................................v

Liste des

tableaux...........................................................................................................................................vi

0.

INTRODUCTION

1

0.1.

Problématique

1

0.2.

Hypothèses

2

0.3. Objectifs

2

0.4. Méthodes et

techniques

2

0.5.

Intérêt du sujet

3

0.6. CANEVAS

3

CHAPITRE I. CADRE CONCEPTUEL

4

1.1. Le service

4

1.1.1. Définition

4

1.1.2. Une typologie

5

1.1.3. Caractéristiques

6

1.1.4. Entreprise de service

9

a) Définition

9

b) L'importance

9

c) Le rôle de

10

1.2. Le client

11

1.2.1. Comportement du

consommateur

11

1.2.2. L'orientation client

15

1.3. La satisfaction

16

1.3.1. Définition

17

1.3.2. Mesure

19

1.4. Fidélisation

20

1.4.1. Avantages

21

1.4.2. Enjeux

22

1.4.3. Méthodes

22

1.4.4. Moyens

22

1.4.4.A. Le marketing

relationnel:

22

1.4.4.B. Les stimulants

financiers :

24

1.4.5. Stratégies

25

a) Identifier les clients et les

partenaires :

25

b) Adapter les services aux

clients

25

c) Privilégier le client pour

amplifier son intérêt

25

d) Vérifier et

contrôler

25

e) Faire évaluer la

stratégie de l'entreprise

25

1.4.6. Limites de la

fidélisation

26

CHAPITRE 2 : CADRE DE L'ETUDE ET

APPROCHE METHODOLOGIQUE

27

2.1. Présentation de la B.I.C Agence

de Mbanza-Ngungu

27

2.1.1. Situation géographique

27

2.1.2 Historique

27

2.1.3. Nature juridique

28

2.1.4. Missions

29

2.1.5. Objet social

29

2.2. Brève description des produits

et services de la BIC

29

2.2.1. Les produits

31

2.2.2. Services offerts par la BIC

32

2.3. Approche méthodologique de la

recherche

32

2.3.1. Le choix du type de la recherche

32

2.3.2. L'échantillon

33

2.3.3. La clientèle cible

34

2.3.4. Le mode de collecte des

données

34

2.3.5. L'instrument de mesure

34

2.3.6. Le questionnaire

35

2.3.7. Le traitement d'informations

36

CHAPITRE III. PRÉSENTATION,

INTERPRÉTATION ET ANALYSE DES RÉSULTATS

40

III.1. Présentation et

interprétation des résultats

40

SECTION A : Information

générale

40

SECTION B : LES ATTENTES

44

SECTION C : LA CONCURRENCE

45

SECTION D : SERVICE GENERAL

50

SECTION E : SATISFACTION GENERALE

51

III.2. Analyse des résultats

54

III.2.1. Le niveau de satisfaction

55

III.2.1.A Validité interne

55

III.2.1.B. La matrice des

corrélations

56

III.2.1.C. La variance totale

expliquée

57

III.2.1.D. Analyse factorielle finale avec

« Varimax »

58

III.2.1.E. Utilisation du modèle

Tétraclasse de Llosa

58

III.2.2. La raison motivant les clients

à changer de banque

59

III.2.2.A. La validité interne

60

III.2.2.B. La matrice des

corrélations

60

III.2.2.C. La variance totale

expliquée

61

CONCLUSION

62

BIBLIOGRAPHIE

63

Liste des figures

Figure 1 : Les éléments fondamentaux

du système de

servuction ....................................................6

Figure 2 : Caractéristiques d'une prestation

de

services..................................................................9

Figure 3 : Les entreprises de

service.......................................................................................10

Figure 4 : Les facteurs explicatifs de

l'achat..............................................................................12

Figure 5 : Orientation

client.................................................................................................16

Figure 6 : Influence de la satisfaction de la

clientèle....................................................................18

Figure 7 : Modèle de la

satisfaction........................................................................................18

Figure 8 mesure de la satisfaction des

clients............................................................................19

Figure 9 : Les différentes logiques de

contribution à la satisfaction du modèle

Tétraclasse...................39

Figure 10 : représentation graphique de la

répartition de l'échantillon en fonction du

genre.................41

Figure 11 : Représentation graphique de la

répartition en fonction

d'âge.........................................41

Figure 12 : Représentation graphique de la

répartition en fonction du niveau

d'étude........................42

Figure 13 : Représentation graphique de la

répartition en fonction du type de

compte........................43

Figure 14 : Représentation graphique de la

répartition en fonction du but d'ouverture du

compte.......43

Figure 15 : Représentation graphique de la

répartition en fonction des besoins de

client......................44

Figure 16 : Représentation graphique de la

répartition en fonction d'évaluation du service par apport aux

attentes...........................................................................................................................45

Figure 17 : Représentation graphique de la

répartition en fonction de nombre d'années avec les

concurrents......................................................................................................................47

Figure 18 : Représentation graphique de la

répartition en fonction de la comparaison du

service.........48

Figure 19 : Représentation graphique de la

répartition en fonction d'élément motivant à

choisir la BIC.49

Figure 20 : Représentation graphique de la

répartition en fonction des

avantages..............................50

Figure 21 : Représentation graphique

d'évolution de la prestation du

service....................................51

Figure 22 : Représentation graphique de

l'appréciation du

service.................................................52

Liste des tableaux

Tableau n° 1 : les 5 niveaux de marketing

relationnel..................................................................24

Tableau n° 2: Répartition des types de

questions utilisées dans le

questionnaire.................................35

Tableau n°3 : Répartition des sections

utilisées dans le

questionnaire.............................................36

Tableau n°4 : Répartition de

l'échantillon en fonction du

genre.....................................................40

Tableau n°5: Répartition de

l'échantillon en fonction

d'âge.........................................................41

Tableau n°6 : Répartition de

l'échantillon en fonction du niveau

d'étude.........................................42

Tableau n°7 : Répartition de

l'échantillon en fonction du type de

compte........................................42

Tableau n°8 : Répartition des

enquêtés en fonction du but d'ouverture du

compte.............................43

Tableau n°9 : Répartition des

enquêtés en fonction de la considération des besoins de

clients...............44

Tableau n°10 : Répartition des

enquêtés en fonction d'évaluation du service par apport aux

attentes.....45

Tableau n°11 : Répartition des

enquêtés en fonction de la raison motivant les clients à

changer de

banque...........................................................................................................................46

Tableau n°12 : Répartition des

enquêtés en fonction de nombre d'années avec les

concurrents..............47

Tableau n°13 : Répartition de

l'échantillon en fonction de la comparaison du

service........................47

Tableau n°14 : Répartition de

l'échantillon en fonction d'élément motivant à

choisir la BIC.................48

Tableau n°15 : Répartition de

l'échantillon en fonction des

avantages.............................................49

Tableau n°16 : Evolution de la

prestation.................................................................................51

Tableau n°17 : Appréciation des

services.................................................................................52

Tableau n°18 : Recommandation des

connaissances à la

BIC........................................................53

Tableau n°19 : Répartition de

l'échantillon en fonction de la Recommandation des amis à la

BIC.........53

Tableau n°20 : Répartition de

l'échantillon en fonction des critères d'appréciation du

service...............54

Tableau n°21 : Validité

interne.............................................................................................55

Tableau n°22 : La matrice des

corrélations..............................................................................57

Tableau n°23 : La variance totale

expliquée.............................................................................57

Tableau n°24 : Analyse factorielle finale

avec « Varimax

».........................................................58

Tableau n°25 : La validité

interne..........................................................................................60

Tableau n°26 : La matrice des

corrélations..............................................................................60

Tableau n°27 : La variance totale

expliquée..............................................................................61

Tableau n°28 : Analyse factorielle finale

avec « Varimax

»..........................................................61

INTRODUCTION

0.1. Problématique

Selon l'optique Marketing, pour que l'entreprise atteigne ses

objectifs, il faut d'abord qu'elle détermine les besoins et les

désirs du marché cible avant de mettre en oeuvre un plan d'action

pour les satisfaire.

Le marketing est une composante importante du processus de

planification stratégique de l'entreprise en élaborant, entre

autres, des stratégies orientées en fonction de la satisfaction

de la clientèle

La planification stratégique a commencé à

s'imposer vers les années 1950 et 1960 en quittant la phase de vente

vers la phase marketing et elle joue aujourd'hui un rôle primordial pour

les entreprises dans l'idée qu'elles précipitent d'abord de

vendre avant de produire. Elle consiste principalement en la

détermination d'objectifs généraux à atteindre

desquels découle le plan marketing. Une fois les objectifs

déterminés, la rédaction d'un plan marketing

adéquat est nécessaire, puisqu'il oriente les actions

pensées, lesquelles doivent occuper et aboutir à la fixation

d'objectifs plus spécifiques que sont les objectifs marketings.

Pour ce faire, l'entreprise se doit d'effectuer une analyse de

l'environnement interne et externe. Selon un expert en marketing (Coupet,

1990), le plan marketing doit accorder la même importance au service

à la clientèle qu'au produit, à la publicité,

à la distribution et au prix. En effet, le service à la

clientèle joue un rôle déterminant du mix-marketing.

Certains auteurs considèrent d'ailleurs le personnel en contact avec le

client, variable du service à la clientèle (Coupet, 1990), comme

étant la variable la plus importante du mix-marketing.

De ce fait, dans un monde en constante compétition et

évolution, il devient particulièrement important pour les

entreprises de service oeuvrant dans le secteur financier de se

démarquer de la concurrence. Un des moyens d'y parvenir est sans

contredit par la satisfaction de la clientèle. En effet, ces entreprises

doivent, de plus en plus, accorder une attention particulière à

la relation qu'elles entretiennent avec leurs clients. Car on ne fait rien de

bon si on ne parvient pas à toucher le client (Edgar Woolard, 1970). Le

client possède une meilleure connaissance des services offerts par la

concurrence. En conséquence, étant mieux informés, ils

sont plus exigeants envers leur fournisseur. C'est donc sur la

complexité des besoins des clients que ces entreprises portent une

attention grandissante, notamment à tout ce qui a trait au service

à la clientèle.

Les dirigeants des entreprises se fixent alors comme mission

la satisfaction de la clientèle, en offrant des services de

qualité. Désormais ils accordent plus d'importance à la

fidélisation de la clientèle actuelle (Reichheld et Sasser,

1990).

Au regard de ce qui précède, nous nous posons

les questions suivantes :

Ø Les clients de la banque Internationale de

Crédit (BIC), agence de Mbanza-Ngungu, sont-ils satisfaits de la

qualité des prestations de service par la banque ?

Ø Quels sont les principaux critères

utilisés par les clients pour évaluer la qualité des

prestations offertes par la BIC-Mbanza/Ngungu ?

0.2. Hypothèses

Pour répondre aux questions ci-dessous, nous formulons

les hypothèses suivantes :

Ø Les clients sont dans l'ensemble satisfaits des

services offerts par la BIC, Agence de Mbanza-Ngungu.

Ø Les critères utilisés par les clients

de la BIC pour évaluer la qualité de prestations offertes

sont :

ü La diversité des produits ;

ü La qualité des produits ;

ü La qualité de la relation ;

ü L'image de la banque.

0.3. Objectifs

La présente recherche s'articule autour des objectifs

suivants :

v Identifier les critères dont tiennent compte les clients

pour évaluer la qualité de la prestation de service.

v Vérifier les attentes de départ des clients

à l'égard de la prestation de service actuelle de la

BIC-Mbanza-Ngungu.

v Mesurer le niveau de satisfaction actuel des clients

vis-à-vis des services offerts par la BIC-Mbanza-Ngungu.

v Identifier les modifications à effectuer pour maintenir

une relation à long terme avec le client.

0.4. Méthodes et techniques

Dans notre travail, nous nous sommes servis des

méthodes et techniques suivantes afin de collecter les données et

les analyser.

La Méthode analytique :

nous a permis d'analyser les informations ainsi que les données

récoltées.

La Méthode historique :

elle nous a permis de suivre l'évolution de différentes

variables utilisées dans notre analyse.

La Méthode statistique :

Elle nous a permis de pouvoir quantifier et chiffrer les résultats de la

recherche et de les présenter sous forme des tableaux.

La Technique documentaire :

Elle nous a aidés à fouiller

systématiquement les ouvrages, revues, rapports, les

références électroniques et tous autres documents en

rapport avec notre sujet.

La Technique d'interview

structurée : Elle nous a servi à

récolter les informations auprès des clients de la Banque

Internationale de Crédit afin d'analyser leur niveau de satisfactions.

Nous avons élaboré un questionnaire destiné aux clients de

la clientèle.

0.5. Intérêt du sujet

La recherche sur le service à la clientèle se

fait de plus en plus importante depuis la dernière décennie, les

écrits sur le sujet se font de plus en plus nombreux. On remarque

cependant, que les recherche effectuées sur le service à la

clientèle, sont généralement effectuées sur les

entreprises au détail, donc très peu d'entre-elles sont

effectuées sur les entreprises de service. Cela explique donc en partie,

notre intérêt d'explorer et de comprendre davantage les

différents aspects du service à la clientèle en contexte

d'entreprises se spécialisant dans le domaine des services.

0.6. CANEVAS

Outre l'introduction et la conclusion, notre travail comprend

trois chapitres. Le premier chapitre porte sur le cadre conceptuel. Le

deuxième chapitre présente la Banque Internationale de

Crédit (BIC) et la méthodologie de recherche. Enfin, le

troisième chapitre porte sur la présentation,

l'interprétation et l'analyse des résultats des enquêtes de

la clientèle à la BIC-Mbanza/Ngungu.

CHAPITRE I. CADRE CONCEPTUEL

L'objectif de ce chapitre est de présenter les principaux

concepts mobilisés dans cette recherche. Il s'agit des notions

suivantes : le service, le client, la satisfaction de la clientèle

et la fidélisation.

1.1. Le service

Dans ce point nous définirons les services, pour

ensuite nous concentrer sur un type particulier de services et leurs

caractéristiques.

1.1.1. Définition

Les définitions du terme « service » sont

nombreuses et correspondent à différents angles de vues.

L'ambiguïté du terme lui-même peut justifier cette

variété.

En effet, il sert à la fois de désigner un

département (service à la clientèle) ; une prestation

rendue à un usager (la réponse à une demande de

renseignement pour le compte du client sur les produits...) ; la manière

avec laquelle est assurée la relation entre les entreprises de service

et le détenteur du compte (bon/mauvais accueil, rapidité/lenteur

de réponse...) ; etc.

Parmi ces définitions, nous citons les suivantes :

ü En partant du point de vue de l'usager, Éric

SUTTER présente un service comme « l'ensemble des prestations

auxquelles le client s'attend, au-delà du produit ou du service de base,

en fonction du prix, de l'image et de la réputation en cours»

[SUTTER, 2002, p89].

ü Pierre EIGLIER et Éric LANGEARD, deux

spécialistes du marketing des services, définissent le service

comme « la résultante de l'interaction entre les trois

éléments de base que sont le client, le support physique et le

personnel en contact. Cette résultante constitue le

bénéfice qui doit satisfaire le besoin du client» [EIGLIER,

LANGEARD, 1987, p16].

ü D'après GUMMESON E. et GRONROOS C. , le service

peut être défini de deux façons. Soit un service est une

action ou une prestation offerte par une partie à une autre. Bien que

le processus puisse être lié à un produit physique, la

prestation est transitoire, souvent intangible par nature, et ne résulte

pas, normalement de la possession de l'un des facteurs de production.

Soit un service est une activité économique qui

crée de la valeur et fournit des avantages aux consommateurs à un

moment et en un lieu donné pour apporter le changement

désiré, en faveur du bénéficiaire du service.

De façon plus « amusante », les services ont

été décrits comme quelque chose qui « peut être

acheté et vendu mais qu'on ne peut pas se laisser tomber sur le pied ou

soit qu'on ne peut pas toucher ou goûter »

1.1.2. Typologie

C'est sans doute pour relever ce défi que Melvin

(Grubel et Walker, 1989) proposa une typologie en trois points sur la base des

fonctions d'utilisation des services:

Ø les services à contacts directs (les soins

dentaires) ;

Ø les services intermédiaires (les

télécommunications) ;

Ø les services d'intermédiaires (le transport et

le commerce de détail).

Bien que cette proposition dégage des

éléments pouvant permettre une meilleure concentration des

intérêts de recherche en rapport avec différents types de

fonctions, il faut reconnaître, qu'elle ne permet pas de dissocier les

services reliés aux consommateurs de ceux destinés aux

entreprises.

Cette proposition typologique d'inspiration économique,

s'avère moins précise et peu adaptée pour un contexte

managérial où la recherche de l'optimisation des pratiques de

management est l'objectif recherché.

Grubel and Walker (1989) ont proposé à leur tour

une nouvelle typologie de trois classes distinctes cernant les

différentes transactions économiques liées aux services:

Ø les services achetés par les consommateurs,

Ø les services gouvernementaux, et

Ø les services achetés par des entreprises et

devant servir ultérieurement à la production de biens et

services.

Tous ces types des services permettent de satisfaire les

besoins des uns et des autres.

1.1.3. Caractéristiques

Comme nous pouvons le constater à la figure 1, le

service est la résultante de l'interaction des deux

éléments que l'on a vus précédemment, soit

l'entreprise et le client. On désigne le processus de création de

service par le terme « servuctions ». Eiglier et Langeard (1987)

définissent plus spécifiquement la servuction des entreprises de

service comme l'organisation systémique et cohérente de tous les

éléments physiques et humains de l'interface client-entreprise

nécessaire à la réalisation d'une prestation de service.

Finalement, il est à retenir que le but principal du service est sans

contredit de satisfaire le client.

Support

Physique

Client

Personnel en Service

contact

Figure 1 : Les

éléments fondamentaux du système de servuction

Source: Eiglier et Langeard (1987).

Il existe principalement deux types de service. D'abord, il y

a le service de base qui constitue la principale raison pour laquelle le client

s'adresse à notre entreprise. Ce service de base a pour mission de

satisfaire le principal besoin du consommateur. Les services de base sont

capables, à eux seuls, de justifier la venue du client. Pour la banque,

le service de base est la collecte et la distribution de fonds. Ensuite, on

retrouve les services périphériques qu'on définit comme

étant des services offerts par l'entreprise mais qui ne répondent

pas au besoin principal du consommateur. Ce sont des services qui ajoutent de

la valeur au service de base. Cependant, ils ne justifient pas la venue de

nouveaux clients à eux seuls.

Selon Zeithaml, Parasuraman et Berry (1985) rapportent plus de

vingt-six auteurs qui se sont attardés à décrire les

caractéristiques propres à la commercialisation des services.

Ainsi, de cette revue de la littérature, les auteurs

isolent quatre caractéristiques du marketing de services, soit a)

l'intangibilité, b) l'hétérogénéité,

c) la périssabilité et enfin, d) l'inséparabilité.

Pour bien comprendre la problématique, les nuances et les limites

soulevées par ces caractéristiques nous présentons une

brève description et critique de chacune d'elle.

a. L'intangibilité

L'intangibilité (Berry, 1980; Lovelock, 1981; Bateson,

1979; Flipo, 1989) est la condition qui rend un service insensible au toucher

et à la vue. L'intangibilité se traduit par l'incapacité

pour la clientèle d'appréhender concrètement le service

comme tel: c'est le livret de transaction ou le site (la succursale) où

le client transige qu'un service bancaire comme l'épargne devient

tangible, le "compte d'épargne" lui demeure intangible. Un service est

donc à dominance intangible, mis en forme par des activités

immatérielles, impalpable et difficilement observable pour une personne

externe. Le risque perçu est donc plus élevé pour le

client à cause de l'incapacité d'examiner et d'évaluer un

achat planifié, à moins de ne se fier à une

expérience précédente, ce qui n'est pas toujours

possible.

b. L'hétérogénéité

L'hétérogénéité (Eiglier,

1977; Filiatrault, 1987) aussi définie par l'appellation

variabilité (Kotler, Filiatrault et Turner, 1994), décrit le

caractère incertain de garantir une performance constante pour un

prestataire de services comme entre différents prestataires d'un

service. La variabilité met en évidence les fluctuations

possibles dans la performance du personnel en contact avec la

clientèle et le niveau d'interaction avec le client.

Dans un premier temps, on ne peut affirmer que tout le

personnel en contact d'une entreprise puisse avoir le même niveau de

compétence ni qu'un individu puisse être disposé à

fournir régulièrement et sur une base continue la même

performance. Dans un deuxième temps, la contribution exigée lors

de la participation d'un client à une prestation de services peut

être différente d'un prestataire à un autre, et d'autre

part cette contribution est généralement liée aux

objectifs corporatifs et non seulement aux capacités ou à la

volonté du client à participer à la "servuction" d'un

service (Lovelock, Young, 1979). Ainsi, la qualité des services est

sujette à des variations en rapport à des changements de

ressources et de clients. Cet énoncé est d'autant plus vrai

qu'à l'encontre des produits, nous ne pouvons rejeter les services qui

ne répondent pas aux normes de qualité exigées. Le

résultat dépend donc du niveau de complicité des

intervenants. Le client et le prestataire forment un couple, les deux en

présumée symbiose idéale, rarement réalisable

toutefois.

Cette question peut être résolue par la recherche

d'une plus grande standardisation du processus de prestation du service, du

développement de mesures de qualité et par un programme de

formation continu et intégré.

c. Périssabilité

Quant à la périssabilité (Berry, 1983;

Bitner et Zeithaml, 1987), elle représente la durée de vie pour

le moins éphémère d'un service, soit le temps d'une

performance. Comme les services ne peuvent être mis en inventaire, ils

sont de ce fait périssables.

Il faut préciser que les soutiens de l'offre

étant généralement d'ordre tangible, ils pourront se

stocker mais rarement l'offre elle-même, qui est intangible par nature.

Sans le client, le prestataire de services disposera de disponibilités

potentielles, mais sans pour autant pouvoir les récupérer dans le

temps. Et dès qu'une transaction est amorcée elle peut

difficilement s'interrompre ou se recycler, elle doit avorter ou bien se

compléter.

d. L'inséparabilité

Finalement, l'inséparabilité (Gronroos, 1978;

Silpakit et Fisk, 1985; Zeithaml, Parasuraman et Berry 1985; Eiglier et

Langeard 1987; Filiatrault et Metcalfe 1989) met en évidence le

rôle indissociable que doivent jouer le client et le prestataire de

services dans le processus de "production" du service. Alors que, pour les

produits, les systèmes de production et de livraison influencent la

perception des acheteurs, pour les services les systèmes d'exploitation

et de prestation deviennent des composantes névralgiques et cruciales.

Un client aura toujours le loisir de choisir un ou l'autre

produit disponible, mais ce même client consommera un service que si le

lieu et le temps de sa production coïncide à ses attentes et ses

besoins. La production et la consommation d'un service se font

simultanément, rendant l'évaluation préachat impossible.

Contrairement aux biens qui sont en premier lieu produits, entreposés,

puis vendus et consommés, souvent en des lieux d différents, les

services sont d'abord vendus puis produits et consommés

simultanément. L'inséparabilité implique un contact

étroit entre le processus de production et celui de la consommation, ce

qui exige une interaction constante entre les fonctions marketing et

exploitation. Cette relation est essentielle et oblige souvent le consommateur

d'un service à s'impliquer dans le processus de production de celui-ci

(voir concept d'hétérogénéité), ce qui ne

concorde pas nécessairement avec ses motivations ou ses

habiletés. De plus, il existe rarement des intermédiaires entre

la demande et le processus de fabrication ou de servuction, si ce n'est le

client lui-même.

Le modèle de la figure 2 décrit l'environnement

dans lequel un consommateur se retrouve. Ce modèle illustre la

dynamique qui lie le client au prestataire de services. Cette activité

conjointe devient par la force des choses interactive et réciproque.

Dorénavant ce qui distingue une organisation d'une

autre, c'est la compréhension des rôles qu'ont à "jouer"

la personne en contact avec le client participant à cette interaction

unique ou dyade

CARACTÉRISTIQUES:

· Intangibilité

SERVICE PERSONNEL

·

Hétérogénéité PARTICIPATION

SERVICE

OPÉRATIONNEL EN

DU TOTAL

CONTACT

· Périssabilité

CLIENT

· Inséparabilité

Figure 2 :

Caractéristiques d'une prestation de services

SOURCE : Miles, 1990

En bref, l'interface de deux personnes {acheteur/vendeur} lors

de la prestation d'un service est un thème central du marketing de

services, influençant la différenciation et la prestation d'un

service, le contrôle de la qualité, la performance, et la

satisfaction du client {Miles, 1990; Bitner, 1990}.

1.1.4. Entreprise de

service

a)

Définition

Sont des entreprises qui fournissent des services ou des biens

incorporels à leurs clients. Ces entreprises n'ont aucun stock à

la clôture de l'entreprise. Nous citons entre autres :

Ø Agences de publicité ;

Ø Cabinets d'expertise ;

Ø Institutions financières ;

Ø Messageries financières.

b) L'importance des

entreprises de service

Les entreprises de services sont très importantes dans

notre économie de plus en plus mondialisée.

Au Canada, elles comptaient pour 74 % des emplois en 2000 et

69 % du PIB en 2001. À l'échelle mondiale, les entreprises de

service représentaient près de 20 % du total des échanges

internationaux en 1999(. Le pôle économique des pays s'est

graduellement converti de l'industrie vers les services. Les services

représentent maintenant entre la moitié et les deux tiers de la

production totale des pays industrialisés.

La place croissante qu'elles occupent maintenant dans notre

économie n'est donc pas étrangère à la

préoccupation grandissante des gestionnaires pour le service à la

clientèle et pour la qualité des services offerts.

c) Le rôle de

l'entreprise de service dans le service à la

clientèle

Évidemment, l'entreprise de service joue un rôle

actif dans la production de service. L'entreprise est la liaison entre le

service lui-même et le client. Tel que démontré dans la

figure 3, l'entreprise de service comprend une partie visible et une seconde

partie non visible qui seront traitées tout au long de la

présente section.

Entreprise de service

Système interne de

Equipement

l'entrepriseChèque, carte,

ordinateur

Dirigeant

Critères de

choixPersonnel en contact

Non visible

Visible

Figure 3 : Les

entreprises de service

Source: Baudry (1986)

La partie non visible comprend tout le système

interne de l'entreprise, tels que le dirigeant et les critères de

choix pour évaluer la qualité des services. La partie visible de

l'entreprise se définit principalement par deux éléments.

D'abord, le personnel en contact avec la clientèle est

nécessairement un élément visible de l'entreprise de

service. On l'explique par le fait que ce sont les employés qui

prennent les commandes des clients et se sont également les

employés qui exécutent le service réclamé par le

client. Ensuite, l'équipement nécessaire pour la prestation de

service est nécessairement visible. La raison d'être d'une

entreprise de service est le client.

1.2. Le client

Le client joue un rôle actif quant à la

production du service. Sa prestation peut se définir par le fait qu'il

entre en contact avec les employés de l'entreprise afin de communiquer

les informations nécessaires pour la prestation de service.

Dépôt d'argent ou demande des crédits est un bon exemple du

rôle du client pour une institution bancaire. Ainsi, la qualité et

la précision de l'information transmise par le client, permettront

à l'entreprise de connaître les conditions nécessaires afin

de rendre un service de qualité.

La raison pour laquelle on accorde autant d'importance au

client est simple : le client est la raison d'être d'une entreprise de

service. Il constitue certainement la source de données primaire la plus

importante. Le but du marketing étant d'évaluer les attentes et

les besoins des consommateurs, il va de soi qu'il est primordial pour les

gestionnaires de connaître l'opinion des clients sur les services

existants.

Ainsi, pour conserver les clients existants et en attirer de

nouveaux, les entreprises déploient beaucoup d'énergie pour

connaître les attitudes et le comportement des consommateurs.

1.2.1. Comportement du consommateur

La compréhension du comportement du consommateur est un

autre grand défi pour les gestionnaires d'entreprises de services.

Ainsi, il est indispensable pour les entreprises de service, de bien

connaître le comportement de leurs clients cibles. Ces dernières

doivent nécessairement effectuer des recherches et des études

afin d'obtenir des informations relatives au comportement du consommateur.

Les informations acquises sont d'autant plus essentielles pour les

gestionnaires d'entreprise afin de retenir les décisions les plus

appropriées.

Lorsque les entreprises réussissent à obtenir

des informations pertinentes concernant le comportement de sa

clientèle, les renseignements peuvent facilement devenir une source

d'opportunités importante pour les entreprises.

Dans un environnement de plus en plus compétitif, les

clients choisissent une entreprise parmi d'autres par rapport à la

capacité qu'a l'entreprise d'offrir les meilleurs services (Beny,

1995).

Dans le secteur des services plus particulièrement,

les entreprises rappellent que les consommateurs sont de plus en plus

exigeants, elles constatent que les besoins de la clientèle sont devenus

plus complexes et soulignent la nature insaisissable du consommateur. En

effets, les clients perçus comme exigeant recherchent un service

très personnalisé et s'attendent à ce que tout soit mis en

oeuvre pour les satisfaire.

On peut expliquer l'exigence des consommateurs par le fait que

ces derniers soient de plus en plus informés, éduqués et

qu'ils ont une idée beaucoup plus précise de leurs besoins. Avant

de satisfaire ces besoins, le client effectue désormais tout un

processus d'achat. En effet, l'action, soit l'achat d'un service, dépend

entièrement du ce processus d'achat, qui consiste à effectuer

une recherche d'informations auprès de son environnement. Comme le

démontre la figure 4, les informations provenant des facteurs

d'environnement et individuels, permettent d'éclairer le consommateur

quant à sa décision d'achat.

Facteurs d'environnement

Facteurs individuels

Stimuli

Culture .....,

Motivation

Classe sociale

Implication

Groupes sociaux

Expérience

Famille

Personnalité

Situation

Image de soi

Attitudes

Actions

Processus d'achat

Figure 4 : Les facteurs

explicatifs de l'achat

Source: Ballofet, Soulaire, 0' Astou, Oaghfous, (2002).

Évidemment, afin de prendre sa décision, le

client s'en remet à certains facteurs individuels, tels que sa propre

expérience, ses attitudes et sa personnalité. L'attitude des

consommateurs envers un service a une influence déterminante sur les

décisions d'achat.

Celle-ci se définit comme la tendance à

apprécier ou rejeter un produit ou un service. Ainsi, si l'on veut

comprendre l'attitude d'un client, il faut porter attention aux croyances du

client à l'égard du service, au sentiment envers le service et

aux intentions d'achat s'y rapportant.

Dans le secteur Bancaire, le consommateur présente une

particularité, son comportement vis-à-vis de la banque passe par

trois étapes :

a. Décider d'être

bancarisé :

C'est une étape de préparation de l'acte

d'ouverture d'un compte, elle obéit le plus souvent à un besoin

qui diffère d'une personne à une autre et du particulier à

l'entreprise. Ce besoin peut prendre plusieurs formes :

- La recherche de la

sécurité : c'est le cas pour un individu qui

souhaite sécuriser son argent en la transformant de l'espèce en

monnaie scripturale.

- La recherche de l'estime de

soi : en effet ouvrir un compte bancaire et être

détenteur d'une carte de guichet représente un plus dans la

perception des gens, surtout en RDC où la banalisation du produit

bancaire reste loin encore avec seulement 20% de la population

bancarisée. C'est donc un besoin d'estime et d'appartenance à un

groupe restreint, ce besoin peut également résulter de la

pression sociale des proches, famille ou entourage professionnel.

-Une nécessité :

c'est un besoin qui émane d'un stimulus individuel et social. En effet,

l'ouverture d'un compte bancaire est devenue une nécessité pour

les citadins détenteurs et de plus en plus également, non

détenteurs de revenus. Cette nécessité peut

apparaître aussi chez le futur acquéreur d'un logement, voiture ou

simple crédit de consommation en quête de financement.

- Une exigence : pour les

entreprises, c'est une exigence d'avoir un compte courant, voire plusieurs,

pour la bonne conduite des opérations commerciales et le financement de

l'activité.

- Un investissement : c'est le

cas des clients, particuliers ou entreprises, qui désirent faire

fructifier leur capital liquide en le déposant dans des comptes

bloqués (épargne ou dépôt à terme) en

contrepartie d'un intérêt après une durée

déterminée.

Cette envie d'ouverture de compte peut également

être stimulée par une offre promotionnelle ou par les

recommandations et les conseils des proches.

b. Le choix d'une banque :

Après la reconnaissance du besoin, le consommateur peut

s'engager dans la recherche d'informations sur les moyens de satisfaire ce

besoin, cette recherche peut être interne et/ou externe.

- La recherche interne : elle

est activée en premier lieu, juste après la reconnaissance du

besoin.

Cette recherche porte en fait sur la mémoire à

long terme dans laquelle le consommateur tend à répertorier

toutes les informations pertinentes pour le sujet traité. Cette

recherche de connaissance dépend des qualités de l'individu et de

son expérience, elle s'articule sur le cumul d'informations et

d'expériences détenues en matière des services bancaires,

des enseignes, des publicités, de l'image de marque des banques.

Souvent, cette recherche orientera le consommateur envers la banque la plus

proche dans sa mémoire vers laquelle il dégage une sympathie

spéciale, et il évitera les banques à scandales financiers

ou beaucoup trop prestigieuses ou encore dont l'avenir est certain à son

point de vue.

- La recherche externe : c'est

une recherche préalable à l'achat, elle résulte d'un

désir d'effectuer les meilleurs choix de consommation. Cette recherche

est variable et conditionnée par la personnalité du consommateur,

la nature du produit désiré, le coût de l'information,

l'avantage procuré et le risque encouru. Le consommateur a tendance

à vouloir profiter de l'expérience de son entourage voir

même des spécialistes (des employés de banques). Le

consommateur peut aller même dans une agence pour une collecte

d'informations complémentaires et d'explications.

Après la recherche de l'information, le consommateur

passe à une étape d'évaluation des solutions

préalables à l'achat.

c. Le choix des produits et services à

souscrire :

Pour préciser le cadre général de

définition des comportements des clients bancaires, surtout

particuliers, il faut introduire les différentes dimensions tenant

à l'acte d'achat ou aux multiples facettes du client bancaire en

fonction d'orientation client.

1.2.2. L'orientation client

Le client a bien changé : de consommateur, il est

devenu consumériste. Aujourd'hui, il a conscience de son pouvoir, il est

plus informé donc plus critique vis-à-vis de l'offre. Il

n'hésite pas à sanctionner positivement ou négativement en

choisissant de donner son argent à l'enseigne qui le considère le

plus (François-Xavier SIMON, 2008, P. 51)

Le fait que les entreprises soient davantage orientées

vers les clients, est un phénomène relativement nouveau. La

figure 5 présente, les deux périodes, qui représentent

l'évolution du comportement du consommateur.

Ces périodes permettent de mieux comprendre les raisons

qui ont poussé les dirigeants d'entreprise de service à accorder

plus d'importance à l'orientation client.

Le début des années 1990 représente la

période où la pression de la concurrence mondiale a eu pour effet

une guerre de prix à travers le monde. Au cours de cette

décennie, l'élément décisif d'achat pour les

consommateurs était de se procurer le produit ou service au meilleur

prix possible. C'est d'ailleurs durant cette période, que les experts en

marketing appellent «Le client roi », puisqu'ils constatent que le

consommateur est beaucoup plus informé, en conséquence, beaucoup

plus exigeant. Dû à cette révélation, les dirigeants

d'entreprise se sont vus dans l'obligation de changer leur vision et

réviser leur stratégie en accordant, entre autre, plus

d'importance au service à la clientèle.

Depuis 2000, on constate que le comportement du consommateur

évolue, dans le sens où, ces derniers s'interrogent davantage sur

les conséquences éthiques et sociales des baisses importantes de

prix qui ont eu lieu au cours de la décennie antérieure.

Par exemple, le consommateur se pose maintenant des questions

comme: le meilleur prix implique-t-il l'achat d'espadrille de marque populaire

fabriqué en Asie par de jeunes enfants?

Ces derniers constatent alors que le prix ne doit pas

être le seul élément à prendre en

considération pour l'achat d'un produit ou d'un service. De ce fait, les

clients s'associent davantage avec des entreprises qui prônent les

mêmes valeurs et recherchent une relation à long terme avec un

seul banquier. La fidélité devient donc un aspect très

important autant pour le client que pour l'entreprise. C'est donc à

partir de cette période que l'entreprise est davantage orientée

vers client

1990-2000

Le

« client

roi »

Depuis 2000

Partenariat et

fidélisation

Figure 5 : Orientation

client

Source: Lacroix (2002).

Les entreprises, en cette période, ne produisaient plus

pour produire mais, en prenant conscience, offrait un service de

qualité pour fidéliser ses clients.

1.3. La satisfaction

La satisfaction des clients reçoit beaucoup plus

d'attention depuis la dernière décennie due à

l'augmentation de la concurrence (Babin et Griffin, 1998 ; Walker, 1995 ;

Woodruff et Gardial, 1996). Aujourd'hui, les dirigeants d'entreprise ne peuvent

pas se permettre de considérer la satisfaction de la clientèle

comme étant acquise. La satisfaction est une affaire relative et ils

doivent tenir compte que la satisfaction des clients est

éphémère. Il ne s'agit plus simplement de satisfaire le

client, mais encore faut-il être proactif afin de dépasser ses

attentes et anticiper ses besoins.

La satisfaction de la clientèle exige alors une analyse

en profondeur et une très bonne compréhension des attentes, des

désirs, des souhaits et du comportement des consommateurs. L'entreprise

doit vivre en accord avec les attentes et avec le comportement de la

clientèle.

Malheureusement, pour les entreprises de service, il serait

plus difficile de dépasser les attentes en matière de service

qu'en produit.

1.3.1.

Définition

On définit la satisfaction de la clientèle comme

la post-évaluation d'une expérience, qui consiste en une

évaluation globale des services reçus de l'entreprise (Anderson

et Fornell, 1994 ; Parasuraman et al., 1985). Kotler (1991) précise

davantage cette définition et insiste sur le fait que la satisfaction

est l'évaluation du service reçu par rapport aux attentes

fixées au départ.

La satisfaction ou l'insatisfaction des clients est donc

basée sur des expériences positives ou non avec une entreprise

(Bitner et Hubbert, 1994). En somme, la satisfaction est une réponse

positive suite à une expérience de consommation et

l'insatisfaction est une réponse négative.

La satisfaction post-achat est un des processus des plus

importants dans le domaine du comportement du consommateur. C'est pourquoi la

relation entre la satisfaction de la clientèle et la qualité des

services, a reçu une attention particulière dans la

littérature depuis les dernières années (Bolton et Drew,

1994).

Dick et Basu (1994), Anderson et Fornell (1994), lacobucci

et al. (1995) et Rust et Oliver (1994) sont d'accord pour affirmer que la

qualité des services est une dimension primordiale de la satisfaction et

que la qualité des services est un antécédent de la

satisfaction.

Comme le démontre la figure 6, le degré de

satisfaction de la clientèle dépend de l'évaluation de la

qualité du service que fait le client, qui porte à la fois sur le

résultat final et sur la manière dont le service a

été fourni. La qualité des services est la

conformité entre la qualité obtenue et la qualité attendue

par le client, et ceci en toutes circonstances.

Qualité des services

A. Qualité B. Qualité

Attendue

perçue

Satisfaction de la clientèle

B>A B=A

B<A

Très satisfait

SatisfaitInsatisfait

du service du service

du service

Figure 6 : Influence de la

satisfaction de la clientèle

Source : Rust et Oliver (1994)

Dans la littérature, on compare principalement deux

éléments importants soit, la qualité du service attendu

(les attentes) versus le service reçu (la réalité). La

satisfaction résulte donc d'une comparaison entre les attentes du client

et la réalité, soit la performance perçue du service. On

constate que les attentes des clients jouent un rôle majeur sur la

satisfaction de la clientèle.

Plus grandes ............ Client insatisfait

Client Attentes Egales

................. .Client satisfait Réalité

Plus petites .............. Très satisfait

Figure 7 : Modèle de

la satisfaction

Source : Dick et Basu (1994),

La figure 7 démontre que plus l'écart entre les

attentes et la réalité n'est grand, plus la satisfaction ou

l'insatisfaction sera grande.

De sorte qu'un client sera très satisfait des services

reçus si ses attentes étaient plus petites par rapport à

la réalité (réalité>attentes), soit la

prestation de service offerte par l'entreprise. Au contraire, un client qui

avait beaucoup d'attentes au départ par rapport au service

reçu (réalité<attentes) sera insatisfait.

Le client dont les attentes sont égales avec la

prestation de service reçu sera simplement satisfait.

Il faut être vigilant avec ses clients, puisque ce sont

généralement les clients qui sont seulement « satisfaits

» qui seront portés à changer plus facilement de fournisseur

comparativement à un client « très satisfait » (Kotler,

1994).

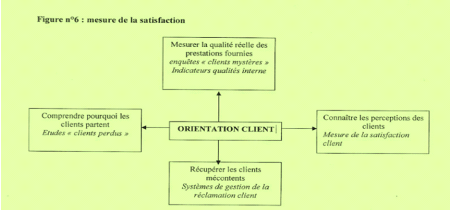

1.3.2. Mesure

Ainsi la mesure de la satisfaction client devrait

idéalement n'être qu'une partie d'un tout organisé, comme

par exemple sur le schéma suivant:

Figure n°8 mesure de la

satisfaction des clients

Source :

Comment alors mesurer la satisfaction de la

clientèle dans le secteur de bancaire ?

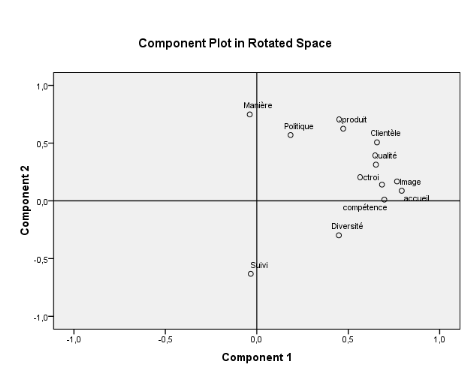

Dans le secteur bancaire, (ALSINET AUDREY et BURRET JEAN

FRANCOIS 2011, p.5), proposent 4 critères de choix permettant

d'évaluer la satisfaction d'un service : Diversité des

produits, qualité des produits, qualité de la relation et image

de la banque.

1. Diversité et qualité des

produits

Dans le milieu bancaire, la qualité du service peut

être représentée tout d'abord par la diversité des

produits.

Prenons l'exemple de la BIC Agence de Mbanza-Ngungu. La

diversité des produits permet à chacun quel que soit son

objectif de trouver un produit qui lui correspond.

Par exemple :

Ø Le compte épargne ;

Ø Les comptes courants qui permettent de capitaliser

les intérêts en laissant le choix au client, ce qui en fait une de

ces qualités.

Ø Le compte salaire.

De même, la qualité du service provient de la

diversité des comptes par dépôt à vue.

2. La qualité de la relation

La qualité de la relation est nécessaire pour la

satisfaction du client, la banque tenant à devenir de plus en plus un

partenaire financier.

Le rôle et la présence des conseillers est donc

essentiel dans la satisfaction de la majorité des clients.

Ainsi, en restant dans le cadre d'octroi de crédit

à court terme, ce dernier a recours aux services d'agents d'accueil dont

le rôle essentiel est l'accueil et le renseignement des clients.

Le client ne souhaite pas être un simple numéro,

et notamment en cas de découvert, il souhaite pouvoir négocier,

discuter et bénéficier d'un traitement personnalisé. Sa

satisfaction en dépend.

3. L'image de la banque

Pour sa satisfaction, il est important que le client pense que

sa banque est différente des autres. L'image de la banque passe par son

implication au devenir économique local, et notamment et de plus en plus

par son image moderne.

Il est donc important de s'attacher à l'image que se

font les clients de leur banque, pour pouvoir apprécier leur

degré de satisfaction.

1.4.

Fidélisation

Un client satisfait devient fidèle. Plusieurs auteurs

ont traité de la notion de fidélité et en ont

proposé diverses définitions.

Selon Grembler et Brown (1996) un client fidèle se

décrit par les chances qu'un client répète son achat chez

le même fournisseur, c'est-à-dire qu'il possède une

attitude positive à retourner chez ce même fournisseur, et qu'il

considère ce seul fournisseur pour combler son besoin. On définit

également la fidélité en termes de durée de

conservation du client, c'est-à-dire le temps écoulé

depuis qu'il fait affaire avec la même entreprise. Plus la période

est longue, plus le client sera considéré fidèle. Les

clients fidèles sont décrits par Reichheld (1996) comme

«globalement préférant des relations stables et durables ;

ils sont plus rentables que d'autres ; ils trouvent vos produits et services

plus intéressants que ceux de vos concurrents. Vos atouts correspondent

mieux à leurs besoins et possibilités »

La fidélisation est un attachement, une constance de la

relation dans le temps. Le client souscrit au produit et service par

l'instauration d'une confiance souvent clairement exprimée car il

devient prescripteur en recommandant à son entourage, notre

entreprise.

1.4.1.

Avantages

Plusieurs auteurs et institutions d'analyse ont clairement mis

en évidence, les avantages financiers d'une stratégie de

fidélisation par rapport à une stratégie offensive de

conquête. Pour Dawkins et Reichheld « retenir un client

coûterait jusqu'à cinq fois moins cher que d'en conquérir

de nouveaux. Un programme de fidélisation réiminurait le taux

d'attribution de 8% et la diminution de la fidélisation des clients de

5% par an permettrait de doubler les bénéfices ».

Les travaux du TARP (Technical Assistance Reseach Program)

comportent ces observations. Ils montrent que conquérir un nouveau

client revient quatre à cinq fois plus cher que de garder un client

déjà actif.

Certains auteurs comme Jones et Sasser se sont penché

sur la relation satisfaction / fidélisation et ont montré qu'un

sentiment de satisfaction n'engendrait pas forcément la

fidélité, car un client fidèle peut, malgré tout,

vouloir profiter d'une promotion auprès d'un autre fournisseur, tester

un autre produit ou se reporter sur une offre. Par contre, ils montrent

également qu'un sentiment d'insatisfaction peut provoquer

l'infidélité si l'insatisfaction n'est pas prise en compte par

l'entreprise. Ces gains potentiels doivent évidemment être pris

avec précaution car ils sont fortement dépendants des secteurs

d'activité. Toutefois la fidélisation devient une

véritable orientation stratégique.

Des spécialistes du marketing l'intègre

d'ailleurs à part entière dans le Mix au même titre que la

politique de prix ou de communication. La fidélisation a

incontestablement pris une nouvelle dimension dans l'organisation globale de

l'entreprise.

1.4.2. Enjeux

Cette nouvelle orientation met le client et son contrôle

au centre de nos préoccupations. Vue la prolifération inouïe

d'oeuvres professionnelles dans le domaine, il nous semble indispensable de

discuter de l'enjeu stratégique et des objectifs de la

fidélisation, en passant en revue l'orientation client et les politiques

de fidélisation pour donner une définition et un positionnement

claire de la fidélisation.

1.4.3.

Méthodes

Dans le contexte concurrentiel d'aujourd'hui, 2 voies se

présentent aux entreprises pour échapper aux jeux de la

concurrence :

L'une, dans l'optique d'un marketing transactionnel, poursuit

la stratégie de différenciation et cherche à obtenir la

préférence du consommateur avec des objectifs plutôt

offensifs ;

L'autre, plutôt défensive, cherche à

maintenir et « verrouiller » les consommateurs en

érigeant de véritables barrières à la sortie, en

isolant les clients des pressions concurrentielles afin de

« prohiber » en quelque sorte le libre choix.

1.4.4. Moyens

1.4.4.A. Le marketing

relationnel:

Le Marketing relationnel vise à construire une relation

durable entre l'entreprise ou la marque et le client final, identifié

individuellement. Il s'articule autour de deux notions centrales:

Ø l'individu: le marketing relationnel fait appel

à des techniques de ciblage extrêmement fines, permettant de

connaître individuellement les consommateurs pour répondre

à leurs attentes de personnalisation et d'individualisation.

Ø la relation: la vente ne constitue plus le point

final de l'approche commerciale mais s'inscrit dans le contexte d'une relation

dans le temps entre le vendeur et son client.

La transaction ponctuelle (et le profit à court terme)

s'efface au profit du concept de relation (et de rentabilité à

longue échéance).

Le Marketing relationnel est une approche

dérivée du marketing industriel (Business to Business) où

le nombre de clients est souvent réduit, donc plus facile à

gérer dans une relation commerciale très individualisée et

spécifique, et où la relation client/entreprise nécessite

une connaissance fine, quasi personnalisée des caractéristiques

et besoins du client et de son entreprise.

L'approche relationnelle illustre l'avènement d'un

micro marketing centré sur le lien avec l'individu en lieu et place de

la relation traditionnelle souvent déshumanisée et enrichit le

contenu humain du mix marketing. Cette perspective contribue notamment à

renforcer l'importance de la marque, par la valeur de lien qu'elle

représente vis-à-vis de ses clients.

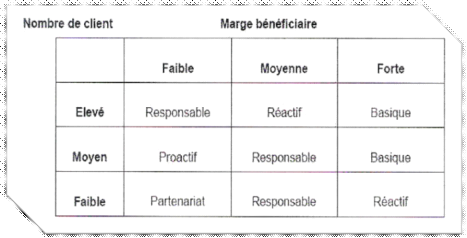

Il faut distinguer cinq niveaux de relation:

Ø Le niveau de base: le prestataire de service tel que

le transport vend sa prestation à ses clients occasionnels mais ne les

contacte jamais ;

Ø Le niveau réactif: le vendeur encourage le

souscripteur à le contacter pour tout problème

éventuel;

Ø Le niveau responsable : le vendeur

téléphone au client quelque temps après le service fourni

pour vérifier de sa satisfaction. Toute suggestion d'amélioration

ou mécontentement est enregistrée;

Ø Le niveau proactif : le vendeur appelle le client de

temps en temps pour s'imprégner de ses réactions et de ses

suggestions quant à la qualité du service

(Exemples: relation directe commercial/client...)

Ø Le partenariat: l'entreprise est en contact permanent

avec le client pour améliorer ses services.

Les cinq niveaux de marketing relationnel, en fonction de la

marge bénéficiaire et du nombre de client: (tableau 1 : les 5

niveaux de marketing relationnel)

Tableau 1 : les 5 niveaux de marketing

relationnel

Source :

Source :

La plupart du temps, une entreprise se limite au premier

niveau: par exemple, elle ne va pas téléphoner à chacun de

ses clients pour s'enrichir de leurs réactions. Au mieux, l'entreprise

sera réactive en mettant en place un service clientèle de

réclamations.

A l'inverse, lorsqu'une entreprise a affaire à un tout

petit nombre de clients, le partenariat est de rigueur. Cependant, ces

programmes sont faciles à imiter et différencient peu l'offre de

l'entreprise.

1.4.4.B. Les stimulants

financiers :

Les deux stimulants les plus couramment pratiqués sont

les programmes de fidélisation et les clubs.

Ø Les programmes de fidélisation sont

destinés à récompenser les clients qui souscrivent aux

services d'une entreprise bancaire souvent et beaucoup ;

Ø Les clubs : de nombreuses entreprises ont

créé des clubs autour de leurs activités.

1.4.5.

Stratégies

Jean-Marc LEHU dans son ouvrage la Fidélisation client

présente les étapes de la mise en oeuvre d'un programme de

fidélisation. Elle peut être résumée en 5

étapes :

a) Identifier les clients

et les partenaires :

Il s'agit d'une double procédure d'audit :

Audit des clients : il faut

cerner leurs attentes, leurs besoins et les appréciations qu'ils portent

sur les services et produits qui leur sont fournis.

Audit des partenaires : il faut

identifier les différents partenaires de l'entreprise ainsi que des

services échangés

b) Adapter les services

aux clients

Au-delà du principe fondamental qui consiste à

connaître son environnement et sa cible, il faut identifier chacune des

catégories de clients auxquels l'entreprise s'adresse.

c) Privilégier le

client pour amplifier son intérêt

C'est véritablement cette étape

représente l'action de fidélisation, il s'agit ici de mettre le

client au coeur des préoccupations de l'entreprise et de le lui faire

savoir.

d) Vérifier et

contrôler

La qualité du service et des produits ainsi

l'efficacité des techniques de fidélisation doivent

impérativement être contrôlée.

e) Faire évaluer la

stratégie de l'entreprise

Dès l'étape précédente, les

enseignements doivent permettre de faire évaluer la stratégie de

fidélisation en fonction des résultats.

1.4.6. Limites

On peut distinguer deux limites essentielles à la

fidélisation de la clientèle : celle liée à la

démarche elle-même et celle liée à sa mise en oeuvre

et à son suivie.

Il s'agit plus souvent d'actions ponctuelles menées

auprès des clients actifs et non d'un programme structuré

adressé à des clients fidèles et réalisé de

manière durable.

Une des raisons de ce décalage provient des

difficultés réalisées liées à

l'environnement de l'entreprise (Produit, le marché, le client, le

distributeur).

En fonction des caractéristiques de cet environnement,

la mise en oeuvre d'une politique de fidélisation est en effet plus ou

moins complexe, voir inadaptée. La plupart du temps les freins majeurs

sont internes : l'investissement financier et humain

(réorganisation et mobilisation des hommes) est important et fait

hésiter les entreprises. On pourrait aussi s'inquiéter de

l'efficacité des programmes de fidélisation. Elle ne sera pas

garantie et il semblerait même qu'elle soit assez faible.

En effet, on peut douter de leur efficacité car dans un

marché concurrentiel, l'initiateur de telles campagnes sera certainement

imité et que de ce fait, le résultat global sera un retour

à la situation antérieure. Ou alors, on assistera à une

guérilla en concurrent à coup de surenchère sur les

programmes de fidélisation.

CHAPITRE 2 :CADRE DE L'ETUDE

ET APPROCHE METHODOLOGIQUE

Dans ce chapitre nous allons dans un premier

tempsprésenter la BIC Agence de Mbanza-Ngungu ainsi que ses produits et

services offerts et dans un second temps l'approche méthodologique de

notre recherche.

2.1. Présentation de la

B.I.C Agence de Mbanza-Ngungu

La cité de Mbanza-Ngungu est juste pourvue, en ce

moment, d'une seule Institution bancaire qu'est la Banque Internationale de

Crédit (BIC) car c'est depuis octobre 2013 que l'autre institution

bancaire, la PROCREDIT BANK avait fermé son agence de Mbanza-Ngungu.

Ainsi, celle-ci reste concurrencée par les institutions de

micro-finance de la place telles que : la CAMEC, la CADECO, LUYMAS, CADEKI

et autres. Son siège social se trouve à Kinshasa,

opérationnelle depuis le mois de janvier de l'année 2005 à

Mbanza-Ngungu ; elle s'affirme aujourd'hui comme l'un des partenaires

privilégiés de la banque centrale du Congo (BCC) qui, lui confie

la responsabilité de caissier de l'Etat qui, jadis était

assurée par la banque Congolaise du commerce intérieur, une

institution publique, mais qui, par la suite a été

liquidée.

2.1.1. Situation

géographique

La banque Internationale de Crédit agence de

Mbanza-Ngungu se situe sur l'avenue de la poste n°253 quartier Noki

(ville) dans la cité de Mbanza-Ngungu, territoire de Mbanza-Ngungu dans

le district des cataractes en face de la paroisse Sacré-Coeur, province

du Bas-Congo.

2.1.2 Historique

Créée en 1994 à l'initiative des

promoteurs congolais, la Banque Internationale de Crédit

développe une politique commerciale de proximité au service des

particuliers, des commerçants, des PME performantes ainsi que des

entreprises et institutions de grande envergure.

C'est suite à la décision prise en 1992 par

Barclays Bank PLC d'arrêter ses activités en République

Démocratique du Congo à l'époque République du

Zaïre qu'une proposition de reprise est étudiée par des

personnalités Congolaises ayant assumé des hautes fonctions au

Conseil d'administration et dans le comité de gestion de Barclays Bank

pendant près de 20 ans.

Soucieux d'apporter leur contribution au soutien des

activités économiques du pays, les nouveaux actionnaires

décident alors de créer une nouvelle institution bancaire sous la

dénomination « Banque Internationale de

Crédit » (BIC).

Dans les années suivantes, la BIC va connaitre une

forte croissance fondée notamment sur la diversification de sa

clientèle et la création d'un réseau national d'agence.

Depuis juillet 2008, la BIC dispose d'un nouvel actionnariat

à savoir deux grands groupes internationaux d'investissement :

Benny Steinmetz Groupe (BSG) et Dan Gertler International (DGI), dotés

d'une grande expérience des marchés financiers et

possédant également une assise solide en République

Démocratique du Congo, ils apportent à la BIC de nouveaux moyens

financiers et techniques qui permettent à la BIC de répondre

favorablement aux exigences de sa clientèle.

2.1.3. Nature juridique

La BIC est une société par action à

responsabilité limitée dont la constitution par acte

notarié du 28 octobre 1993 a été autorisée par

l'ordonnance présidentielle n°94/35 du 6 Avril 1994.

La BIC a été créée selon les

dispositions de la législation en vigueur en République

Démocratique du Congo, telles que stipulées notamment par

l'ordonnance loi n°72/004 du 4 Janvier 1972 relative à la

protection de l'épargne et au contrôle des intermédiaires

financiers telle que modifiée à ce jour par la loi n°003/202

du 02 février relative à l'activité et au contrôle

des établissements de crédit.

2.1.4. Missions

La BIC est une Banque de dépôts ayant pour

mission essentielle :

Ø La collecte de fonds publics ;

Ø L'octroi de crédits à court

terme ;

Ø Les opérations d'importations et

d'exportations (opérations et crédits documentaires) ;

Ø Les opérations de change ;

Ø Les transferts internationaux entrants et

sortants.

2.1.5. Objet social

C'est d'offrir aux PME et aux particuliers les

crédits.

Les objectifs de la BIC se résument en trois

points :

Ø Gérer votre argent avec prudence en ayant

toujours à l'esprit qu'il est le fruit de vos efforts et de votre

travail ;

Ø Vous fournir des solutions correspondant

réellement à vos besoins, en réfléchissant ensemble

pour comprendre vos préoccupations ;

Ø Etre disponible aux côtés de ses

clients, grâce à l'extension de notre réseau d'agences et

de nos services distances (E-banking, monétique, etc.)

2.2. Brève description des

produits et services de la BIC

Dans ce point il sera question de présenter les

produits et les services offerts par la BIC Agence de Mbanza-Ngungu.

L'activité des banques englobe la réception de

fonds du public, leur mise à la disposition de la clientèle,

ainsi que la gestion de moyens de paiement. Les fonds recueillis sont

affectés à la conduite d'opérations de crédit,

elles-mêmes génératrices de nouveaux dépôts

par le supplément de monnaie qu'elles sont amenées à

créer : les banques sont au centre du processus de création

monétaire.

Nombreuses, les activités des banques se divisent

entre les services aux particuliers, les activités de crédit et

les services effectués pour le compte d'une autre banque ou pour celui

des émetteurs de valeurs mobilières.

L'activité des banques consiste, en fait, à

transformer des dépôts en crédits, ce qui explique leur

rôle déterminant dans le processus de la création

monétaire.

Deux types de dépôts peuvent être

effectués auprès des banques : des dépôts à

vue et des dépôts à terme.

Dans le premier cas, le retrait ne nécessite pas de

préavis (c'est le cas des comptes chèques, des comptes sur livret

tels le livret A ou les plans d'épargne populaire, des comptes

spéciaux tel le Codevi, et des comptes courants des entreprises

commerciales. Par contre, les dépôts à terme ne peuvent

faire l'objet d'un retrait qu'à échéance fixe (un retrait

anticipé reste néanmoins possible, tout en entraînant la

perte de certains avantages liés au dépôt à terme,

en particulier une réduction du taux d'intérêt).

À partir de ces dépôts, la banque dispose

de fonds, qu'elle peut utiliser librement, à condition d'être

toujours en mesure de les restituer si le déposant le demande. Pour ce

faire, elle est tenue de respecter un certain rapport entre ses réserves

de monnaie et les prêts qu'elle consent, rapport que l'on appelle son

coefficient de liquidité. Cette exigence de solvabilité des

établissements de crédit est renforcée par le

mécanisme dit des réserves obligatoires, que chaque banque doit

constituer auprès de sa banque centrale.

Dès lors que la banque satisfait à ces

conditions, elle est en mesure de créer de la monnaie : elle le fait non

seulement lorsque, en contrepartie d'un dépôt, elle permet

à son client de régler ses dépenses par chèque ou

par carte de crédit, mais également lorsqu'elle octroie des

avances à un client débiteur. En effet, par sa seule

volonté, son client pourra utiliser des moyens de paiement auxquels ne

correspond aucun dépôt, ce qui revient à créer de la

monnaie. En revanche, lorsque le client remboursera la banque, il y aura

destruction de monnaie.

Si l'économie est en situation de croissance, le

montant de la monnaie détruite restera inférieur à la

création réalisée, et il y aura gonflement de la masse

monétaire. Le même phénomène s'observe lorsqu'une

banque achète des devises à l'étranger (elle crée

de la monnaie nationale en contrepartie) ou lorsqu'elle consent des avances au

Trésor public, le banquier de l'État.

Dans le cadre d'un tel système, on empêche les

banques de créer indéfiniment de la monnaie, en les obligeant

à déposer une partie de leurs avoirs auprès de la banque

centrale : le montant qu'elles seront autorisées à créer

dépendra donc, en dernière analyse, de leur capacité

réelle de remboursement.

2.2.1. Les produits

La BIC Agence de Mbanza-Ngungu dispose des produits suivants

:

? E-BANKING : est un produit mis

à la disposition de la clientèle afin que celle-ci accède

facilement à la banque dans le but de connaitre l'évolution de

son compte par internet moyennant un code d'accès.

? La MONETIQUE :

Avec la Monétique, la BIC a mis à la disposition

de sa clientèle deux sortes de cartes dont :

Ø Carte de débit (sur le plan nationale)

Ø Master card (sur le plan international)

? LE COMPTE COURANT (dépôt à

vue) :

Les conditions d'ouverture :

Ø Frais d'ouverture : 0$

Ø Dépôt minimum à l'ouverture :

ü Pour les personnes physiques : 20$

ü Pour les personnes morales : 300$

Ø Frais de tenue de compte : 5$ plus TVA.

? LE COMPTE EPARGNE : c'est un compte

nominatif sur lequel sont servis les intérêts.

? DEPOT A TERME : Souvent pour des

personnes physiques que morales qui ont beaucoup d'argents. L'argent est

gardé pour une durée plus ou moins 6 mois. Les

intérêts sont calculés par rapport au montant

placé.

? DECOUVERT BANCAIRE : C'est un

crédit à court terme que la banque accorde au client pour un

besoin urgent. C'est une opération d'emprunt de 30 jours, 2 mois et

3mois avec un taux d'intérêt de 2,5%.

? COMPTE SALAIRE : Ouvert

pour tous les travailleurs qui sont payés à la banque avec le

système de bancarisation des travailleurs.

2.2.2. Services offerts par la

BIC

Les services rendus par la BIC sont :

Ø Virement bancaire ;

Ø Transfert ;

Ø Versement ;

Ø Collecte des fonds public pour les distribuer sous

forme des crédits ;

Ø Les opérations de change ;

Ø Crédit salaire ;

Ø Etc...

En résumé, ces services rendus comprennent

toutes les activités ayant trait à la gestion des comptes de

dépôt, (règlement et encaissement des chèques,

recouvrement des factures, exécution des ordres de virement et de

transfert, gestion des règlements par cartes bancaires...), aux

opérations de change avec l'étranger (achat des devises), aux

conseils concernant les placements.

L'octroi de crédits, aux entreprises comme aux

particuliers, est la principale source de profit pour les banques : celles-ci

consentent des découverts, des avances, des prêts, et pratiquent

également l'escompte d'effets de commerce. Enfin, les services

effectués pour le compte du public par la collecte du fonds.

2.3. Approche

méthodologique de la recherche

Dans cette partie, nous allons décrire la

méthodologie utilisée pour concrétiser la présente

recherche. Globalement, une méthodologie idéale s'appuie, non

seulement, sur un raisonnement rigoureux du processus d'élaboration d'un

projet de recherche, mais aussi, sur l'organisation des étapes faisant

partie de ce processus méthodologique (Thietart, 2007). Dans notre

contexte, il s'agit de mettre l'accent sur une relation claire,

structurée et cohérente entre les objectifs spécifiques et

les questions d'investigation de la présente recherche.

2.3.1. Le choix du type de la