II.3.1.2. Le plan opérationnel

Cette phase constitue la formalisation des options retenues

lors de la démarche stratégique. Elle consiste en une

quantification de la démarche globale de planification. Le

contrôle de gestion doit veiller à associer le maximum de

responsables à cette formalisation des besoins de l'activité

à moyens terme. La procédure devrait si possible être

standardisée dans l'entreprise. Un format de base commun peut être

mis en place qui se présenterait comme suit28:

Tableau 8 : Plan opérationnel,

|

Réel N-2

|

Réel N-1

|

Prévu N

|

Objectifs N+1

|

Objectifs N+2

|

Objectifs N+3

|

Commentaires

|

|

|

|

|

|

|

|

Source : moi-même ;

Un tel document contiendra un certain nombre de rubriques qui

devront nécessairement être remplies par les responsables de

centre de responsabilités.

L'avantage pratique du plan opérationnel est de

permettre le pilotage financier de la

banque. Car le plan permet d'anticiper sur les besoins

éventuels de financement de l'activité et ainsi de mieux les

gérer. Ceci revêt une importance capitale dans la banque car comme

nous l'avons dit plutôt ; celle ci doit respecter des ratios financier

très strict. Il est donc primordial que des mesures soit prises assez

tôt pour éviter d'être prise de court. D'où

l'importance d'un planning opérationnel bien quantifié.

Cependant selon nous, il demeure important dans la mise en

place du plan d'éviter deux écueils :

Le premier de ces écueils concerne le non formalisation

effective des priorités, objectifs de plan. S'il n'y a pas un objectif

clair en terme de PNB29, de résultats net sur fonds propres

à assigner a chaque responsables de centre de responsabilité ; il

y'a fort à craindre que personne ne pourra être indexé de

manière précise en cas de difficultés. Le second

écueil selon nous concerne les plans glissant qu'il faudra

éviter. En effet il est facile lorsqu'on à établit les

plans sur les trois prochaine années de procéder chaque

année qui passe à un simple réajustement pour

l'année suivante. Ce réajustement tiendrait par exemple compte

des données sur l'inflation, le taux de base, les prix des biens... etc.

Il faudrait qu'à chaque année le processus d'interrogation sur

l'évolution de la conjoncture ait lieu. Une telle pratique certes

répétitive aura le mérite de prendre en compte les

changements survenus dans l'économie. Une fois le plan

élaboré, on passe à la prochaine phase qui est le

budget.

II.3.2.2. Le budget et suivi du budget

Le budget s'inscrit dans le cadre défini par la

planification stratégique et opérationnelle : il décline

le plan selon un horizon annuel et un échéancier comptable

28 Extraits des travaux de Michel Rouach et

Gérard Naulleau ;

29 PNB : produit net bancaire ;

Mémoire rédigé par KAGUENDO Ulrich

Vianney Elisée, Master II professionnel B-A-B. Page 48

financier précis. Il constitue également un

instrument de coordination des unités décentralisées de

l'entreprise. A cet effet il ne doit pas être statique. Par là

nous voulons dire que le budget ne saurait pas s'établir à

travers le recalcule des données antérieures. Le budget devrait

être dynamique c'est-à-dire qu'il serait la résultante

d'une remise en cause des choix antérieurs prenant en compte

l'état d'une réflexion sur l'orientation des activités.

Cette dynamisation du budget à pour avantage de nécessité

une implication des dirigeants de l'entreprise à tous les niveaux. Le

budget à une nature contractuelle intrinsèque et chacune des

personnes censés réaliser des objectifs budgétaires

devraient au moins avoir leur point de vue à donner quant à son

élaboration. Ainsi chacun sera mieux à même de faire face

à ses résultats et de les justifier.

Face à ces différents aspects du budget, on

comprend aisément qu'il soit nécessaire d'établir une

procédure budgétaire afin que celui ci soit établit

à temps et dans les règles.

La procédure budgétaire est une tache qui

incombe au contrôle de gestion .En effet dans une entreprise c'est le

service qui est chargé d'élaborer les documents

nécessaires à l'établissement du budget, de veiller au

respect du planning et d'en assurer le suivis. On identifie en règle

générale deux types de budgets :

les budgets d'activités qui concernent les services

opérationnels. Ils sont présentés en quantités et

en valeurs ;

les budgets de fonctionnement qui intéressent

l'ensemble des activités de l'entreprise. Ce budget donne la liste des

dépenses nécessaires à la marche des services

correspondant.

Une fois les prévisions et le plan établit le

contrôle de gestion établit les pré- budgets qui est

diffusé aux différents centre de responsabilités. Une fois

ceux-ci remplis ; ils sont transmis à la Direction

Générale. Celle-ci va émettre son avis quand aux objectifs

proposés par les responsables de centre de responsabilité. Ceci

va être l'occasion d'une véritable négociation entre les

deux parties. Négociation qui aura lieu en général entre

septembre et décembre date à laquelle le budget pour la nouvelle

année est finalement établit. On le comprend la mise en place du

budget est un des temps fort de l'entreprise au cours duquel un

véritable contrat relatif aux performances des gestionnaires est

établit.

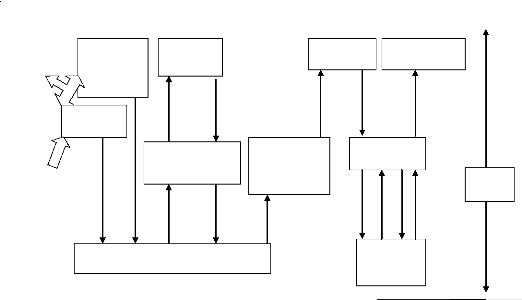

II.3.2.2.1. Les cinq phases d'une procédure

budgétaire

L'articulation plan-budget repose sur l'intégration des

procédures et l'organisation et le suivi d'un planning rigoureux. Le

déroulement type d'une procédure est représenté par

le schéma suivant :

Mémoire rédigé par KAGUENDO Ulrich

Vianney Elisée, Master II professionnel B-A-B. Page 49

Figure 2 : les cinq phases d'une procédure

budgétaire

Phase 1 Phase 2 Phase 3 Phase 4 Phase 5

CR

Navettes

budgétaires

Modifications

des projets de

budget

DG

CG

Elaboration des prébudgets

Hypothèses économiques

Axes

stratégiques

objectifs

généraux

Réalisation fin juin

actualisation

plan

opérationnel

Arbitrages « Projets »

Budget

définitif

Etudes des

prébudgets

Arbitrages budgets

Consolidation des prébudgets Etudes de cohérence

Phase 1 Phase 2 Phase 3 Phase 4 Phase 5

DG: Direction Général; CG : Contrôle de

Gestion ; CR : Centre de Responsabilité. Source:

construit par l'auteur/ CGBDF de (M. Rouach & G. Naulleau)

- la 1ère phase

est initiée à la fin du premier semestre par la

direction générale. Il s'agit de la diffusion des axes

stratégiques et des objectifs généraux à retenir

pour l'élaboration du budget N + 1. L'envoi de cette « lettre de

cadrage » ou « lettre d'intention » permet aux centre de

responsabilité d'initier leur prébudgets N+1. pareillement, le

contrôle de gestion transmet les hypothèses et monétaires

à retenir comme référence de valorisation pour l'ensemble

des interlocuteurs de la banque.

- La 2ème phase se

déroule ;e au niveau de troisième trimestre et est prise en

charge par les centres de responsabilité chargé d'élaborer

le « prébudgets ». Ainsi, sur le plan de la forme, le document

synthétique relatif à l'activité ou aux revenus peut se

présenté de la façon suivant :

Mémoire rédigé par KAGUENDO Ulrich

Vianney Elisée, Master II professionnel B-A-B. Page 50

Figure 3 : Modèle type de document

budgétaire (voir annexe le cas pratique)

|

PNB ou

Indicateurs

d'activité

|

Rappel

réalisé

N-1

|

Objectif

N

|

Estimé

N

|

Proposition du

budget N+1

|

Variation

N+1 /

Estimé N

|

|

|

|

|

|

|

Commentaires

Source : moi-même ;

Dans ce tableau ci-dessus, ces prébudgets concernent

les élément clés de prévision tel qu'il

apparaissent au milieu de l'année en cours :

Objectif d'activité et de revenus ;

Objectif du plan opérationnel ;

Effectif et charge d'exploitation liés aux objectifs

d'activité et de revenus ;

Frais informatiques ;

Projet d'investissement et e développent (formation,

action commerciales lourdes, etc.) classé par ordre de

priorité.

- La 3ème phase

est prise en charge par les services de contrôle de gestion

d'analyser les cohérences de ces prébudgets.

- La 4ème phase

est une phase de négociations entre directeur

générale et centres de responsabilités lors de

réunions ou de comités budgétaires afin d'aboutir à

un accord sur les objectifs d'activité, de revenus, de charges et

d'investissement retenus au niveau de chaque centre de responsabilité

(en octobre/ Novembre).

- La 5ème et dernière

phase correspond à l'établissement du budget par

métier ou par fonction. elle donne lieu aux derniers arbitrages entre

les différentes directions. Le contrôleur de gestion peut utiliser

pour cela des documents normalisés de « notification

budgétaire », accompagnés d'une note éventuelle

signée par la direction générale afin de bien marquer le

caractère contractuel de l'engagement pris par les responsables

concerné du centre de responsabilité.

Une fois le budget établit il doit être suivit

sur une base mensuelle par le contrôle de gestion à travers les

systèmes de reporting mis en place. Mais en quoi consistent les centres

de responsabilités dont il est ici question.

|