Financement des PME au Maroc: Contraintes et perspectives( Télécharger le fichier original )par Ali ELAMRY ESC Toulouse - Master spécialisé en audit comptable et financier en environnement international 2007 |

Paragraphe II : le financement externe des PMEDans un monde globalisé, où la concurrence est devenue très rude entre les entreprises, où les crédits clients sont nécessaires pour s'accaparer de nouvelles parts de marché, et où le développement des marchés financiers est extraordinaire, l'entreprise doit trouver des sources de financement pour son cycle d'exploitation et chercher à optimiser les coûts liés à ces financements. L'insuffisance des capitaux propres se manifeste lors de la réalisation des événements importants dans la vie de la PME tels que des projets d'investissements ou restructurations diverses. Le financement de ces opérations nécessite couramment un apport important de capitaux propres car d'une part les ressources d'autofinancement, si elles existent, ne leur permettent pas de faire face à leurs besoins financiers et d'autre part les associés sont incapables d'apporter les fonds nécessaires. L'appel à l'extérieur, tel que le secteur bancaire, le marché financier et à d'autres moyens de financement, pour une augmentation des fonds propres apparaît comme une fatalité à l'égard de l'insuffisance des sources internes de financement. A- Le financement bancaire Pour atténuer les effets du phénomène de l'insuffisance chronique des capitaux propres sur les équilibres financiers de la PME, le système bancaire a été conduit depuis de nombreuses années à intervenir de plus en plus largement dans le financement des PME, que ce soit sous forme de crédit à court terme ou de crédit à long ou moyen terme. Cette transformation progressive du rôle du système bancaire s'est accompagnée d'une remise en cause parfois radicale du rôle des fonds propres. I- les crédits à court terme On désigne sous le terme des crédits à court terme l'ensemble des techniques de financement spécialisées relatives aux opérations du cycle d'exploitation et d'autre part des moyens de financement dont la durée est extrêmement courte, de quelques jours à quelques mois. Pour préciser cette définition, il faut examiner la nature des opérations auxquelles le crédit est attaché. Ainsi, suivant la durée du cycle de production ou de commercialisation, le crédit à court terme peut être relativement long et atteindre une période de l'ordre d'un an, on désigne alors ces crédits sous le nom de court terme prolongé, et on les distingue des opérations plus courtes qui portent sur une période de trois à six mois. (24) Les concours bancaires à court terme consentis par les banques comme moyens de financement à court terme aux entreprises sont décomposés en deux catégories : - les crédits de trésorerie dits objectifs qui s'appuient sur l'existence d'une créance commerciale qui assure la garantie du crédit octroyé (escompte, CMCC, dailly, l'affacturage.....) - les crédits de trésorerie « classiques » dits subjectifs dans la mesure où leur objet est d'assurer l'équilibre de la trésorerie courante de l'entreprise lorsque celui-ci ne peut pas être obtenu par la mobilisation de créances commerciales. En raison de l'absence de garantie hypothécaire et de leur caractère très court terme, ces crédits sont particulièrement risqués pour les banques. Ils sont donc octroyés après une étude approfondie des besoins à satisfaire et de la structure financière de l'entreprise .Dans ce contexte, on distingue une autre classification : - les crédits de trésorerie à objet général : le découvert, le crédit spot, l'escompte de billet financier, le crédit global d'exploitation, l'avance en devises... - les crédits de trésorerie à objet spécifique : le crédit de compagne, l'avance sur marchandise, le warrant.....destinés à couvrir une opération particulière. (25) 1- Le crédit par caisse

Réalisé par une avance en compte courant, le crédit par caisse est techniquement très simple,et vivement recherché par les entreprises qui peuvent ainsi faire fonctionner leur comptes sur des bases débitrices à l'intérieur d'un plafond préalablement défini, il est de pratique courante même s'il fait courir à la banque des risques bien supérieurs à ceux des crédits de mobilisation, tel par exemple l'escompte commercial. 24) Pierre conso « gestion financière de l'entreprise « page 310,311 (25)Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 133,134 1-1 La facilité de caisse La facilité de caisse est essentiellement destinée à donner à la trésorerie une élasticité de fonctionnement .Elle est consentie aux entreprises pour leur permettre de faire face aux décalages de très courte durée qui peuvent affecter leur trésorerie à certaines périodes, notamment lors des échéances fournisseurs, de payé du personnel ou du règlement de la TVA. (26) 1-2 le découvert La notion de découvert est fort imprécise. Les entreprises utilisent généralement ce mot en pensant à une aide bancaire par caisse, plus ou moins longue, sans faire distinction ni dans le temps ni dans l'objet entre la facilité et le découvert. Les banquiers ont coutume de dire qu'un compte en position débitrice est « à découvert » Le découvert, appelé également « crédit blanc», ne porte pas en lui-même son dénouement (créance commerciale en garantie).Sa bonne fin résulte de la qualité de la gestion du client et peut être contrariée par des phénomènes internes ou externes à l'entreprise : hausse salariales, recherches infructueuses, mévente passagère, perte de marchés, faillite de clients, etc. Il est donc fortement risqué pour le banquier qui l'octroi dans la mesure où il s'agit d'un concours bancaire à court terme subjectif qui n'est adossé à aucune opération commerciale. Nombreuses sont les PME qui financent leurs investissements sur leur trésorerie courante sans s'attacher à solliciter préalablement les concours idoines. Plus dangereuses pour les banquiers sont celles qui trouvent dans le crédit par caisse un excellent moyen de couvrir leurs pertes... (27) 2-les Crédits « objectifs »basés sur la mobilisation de créances commerciales Dans une économie marquée par l'importance du crédit inter-entreprises, la mobilisation du poste clients est une priorité pour l'entreprise désireuse de se procurer des liquidités auprès de son banquier. Dans ce cadre, le système bancaire propose aux entreprises une large gamme de concours, allant de l'escompte de papier commercial, crédit de mobilisation des créances commerciales (CMCC), à la formule plus récente de la cession de créances professionnelles (Dailly) en passant par l'affacturage ou factoring. 2-1 l'escompte commercial La mobilisation auprès de l'appareil bancaire à travers l'escompte des créances commerciales que les entreprises détiennent sur leur clientèle est un outil de financement ancien, simple et largement diffusé qui conserve encore aujourd'hui une place importante dans les emplois des banques. (26)Gérard Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement» page 85 (27)Synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie »e page 138Gérard Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement »page( 88) L'escompte commercial peut être défini comme « l'opération de crédit par laquelle le banquier met à la disposition d'un client le montant d'une remise d'effets sans attendre leur échéance. Le recouvrement des effets, qui lui sont cédés en pleine propriété, doit normalement procurer au banquier escompteur le remboursement de son avance » (J.Ferronnière) (28) Autrement dit, l'escompte permet à un fournisseur (porteur ou cédant) de mobiliser,avant terme , les créances qu'il détient sur sa propre clientèle en les cédant, en cas de besoin, à son banquier (cessionnaire) qui le règle par anticipation et se charge à l'échéances du recouvrement sur l'acheteur. (29) Pour les entreprises, l'escompte des effets est un mode de financement simple et facile car les banques accordent ce crédit auto-liquidatif rapidement et avec le minimum de formalités. En revanche, la banque trouve dans l'escompte un emploi avantageux, bien que de prime abord moins rentable que le crédit par caisse. Il possède cependant sur ce dernier trois avantages : - L'escompte présente un moindre risque de non remboursement : fondée sur une transaction commerciale qui trouve normalement son issue auprès de l'acheteur qui a pris livraison de la marchandise, l'opération donne à la banque un double recours, l'un contre son client en vertu du contrat d'escompte, l'autre contre l'acheteur en vertu de la créance de provision. - Il est générateur de dépôts dans la mesure où les fonds crédités au compte, non entièrement utilisés, forment des ressources au même titre que des soldes créditeurs provenant de versement d'espèces ou de remises de chèques. - Il immobilise peu les fonds de la banque car sa courte durée n'excède pas 90 jours en règle générale. (30) Malgré un grand nombre d'inconvénients, le rôle et l'importance de l'escompte n'ont cessé de s'accroître ses dernières années pour les PME-PMI, alors que dans le même temps il disparaissait quasiment de la palette des modes de financement à court terme utilisé par les grandes entreprises.(31) 2-2 Le crédit de mobilisation des créances commerciales (CMCC) La procédure de l'escompte des effets commerciaux est assez lourde, c'est pourquoi une nouvelle technique de crédit à court terme a été apparue, cette nouvelle technique permet aux entreprises de mobiliser auprès des banques leurs créances commerciales, sans avoir recours à l'émission d'effets de commerce. Les entreprises qui peuvent bénéficier de ces CMCC sont des entreprises industrielles, commerciales, et agricoles qui ont obtenu l'autorisation de la banque centrale et qui ont choisi de (28) Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 29 (29) Berrada Mohamed Azzedine « les techniques de banque de credit et de commerce exterieur au Maroc » édition 99 page 626 (30) Rouyer, Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 31 (31) Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 143 renoncer à ce CMCC. Comme dans le cas de l'escompte, la procédure du CMCC est associée à une opération commerciale entre des clients et leur fournisseur. Dans la cas où ce dernier a besoin de trésorerie, il souscrit un billet à l' ordre de son propre banquier « garanti » par un certain nombre de créances portant sur une même échéance laquelle est identique à celle du billet à ordre remis au banquier . Le banquier escompte ce billet à ordre à la demande de son client et le crédite après prélèvement des commissions d'usage. Á l'échéance du billet à ordre, l'entreprise encaisse le paiement de ses créances commerciales et son banquier prélève le remboursement du crédit accordé lors de l'escompte du billet à ordre. Dés son lancement, le CMCC ne convient qu'à une minorité d'entreprises de bon standing et ne répond pas aux attentes de ses promoteurs. Le Découvert mobilisé n'apportant aucune garantie aux banques, il n'allége nullement leurs frais généraux puisqu'il ne supprime ni ne réduit l'emploi de l'effet de commerce. Pour des raisons différentes, les entreprises hésitent à adopter le CMCC car, en l'absence de conditions dérogatoires sur l'escompte des billets de mobilisation et sur l'encaissement des effets primaire, son coût est élevé par rapport à celui de l'escompte commercial. En raison des nombreuses contraintes qui pèsent sur ce type de concours bancaire à court terme, cette technique de financement des déficits de trésorerie n'a pas connu beaucoup de succès, ce qui a amené les banques et les pouvoirs publics à mettre en place le crédit ou loi dailly qui a le principal avantage de ne plus nécessiter l'autorisation de la banque centrale. (32) 2-3-La Loi, crédit ou bordereau dailly Du nom du sénateur Étienne Dailly qui en est l'investigateur, Cette procédure (crée en 2 janvier1981 modifié par la loi bancaire du 24 janvier 1984) prévoit la possibilité par simple remise d'un bordereau, de procéder à la cession ou au nantissement d'un ensemble de créances à la banque qui accorde le crédit. Le mécanisme est en principe une simplification considérable de la procédure d'escompte. Le bordereau a les caractéristiques d'une lettre de change. (33) La banque notifie en principe au débiteur la cession et celui-ci règle directement la banque .En pratique c'est l'entreprise qui mentionne la procédure sur la facture et transmet le règlement au banquier pour éviter une charge administrative trop lourde. Si le crédit Dailly est très proche de l'escompte dans son mode de fonctionnement, il reste néanmoins beaucoup moins lourd en création et en circulation de papier qui sont souvent sources de commissions facturées. En toutes logique, il devrait donc être nettement moins onéreux que l'escompte, mais en pratique, les banques compensent l'économie de manipulation par l'accroissement des risques (32) Synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 151,152 et Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 56 (33) Pierre conso « la gestion financière de l'entreprise » page 316 d'impayés. Ainsi, une entreprise n'obtient du crédit Dailly que sur des clients ayant une bonne surface financière (diminution du risque de non paiement) et supporte une commission de risque et de charge de 1%à 2.5% du montant TTC de la facture portée sur le bordereau. Cette commission reste acquise même dans le cas où la créance est annulée (avoir) ou fait l'objet d'une ristourne. De façon générale,la raison pour laquelle la cession de créances commerciales professionnelles par CMCC ou Dailly n'a pas eu le succès mérité, est certainement due au fait que les banques ne l'ont pas pleinement adoptée. Seules les entreprises saines ont pu en bénéficier volontiers alors que les plus fragiles, notamment les PME-PMI , ont beaucoup de mal à y avoir accès en raison de la lourdeur d'application , mais aussi du caractère très hermétique et méfiant des banques vis-à-vis de telles innovations,sources de risques non négligeables(absence d'hypothèques, de caution, et plus généralement de garanties).( 34) 2-4 L'Affacturage ou factoring Les origines du factoring remontent au Moyen Age, le mot viendrait du français facteur,sont des commerçants itinérants auxquels sont confiées des marchandises en vue de la vente. A partir du XVe siècle les factors deviennent les dépositaires, dans les nouvelles colonies, des fabricants et commerçants de la métropole. Peu à peu ils assument le risque de non-paiement de la part des débiteurs et financent, par des prêts et avances à leurs commettants, les marchandises qui leur remises en dépôts. Après s'être développée au XIXe siècle en grande Bretagne et aux Etats-Unis, la fonction de factor connaît au XXe siècle une véritable mutation dans ce dernier pays. L'amélioration des conditions de transport fait passer au second plan le rôle de dépositaire-vendeur tandis que s'affirme celui d'intermédiaire financier. Apparu en France au milieu des années 60, francisé par la suite sous le nom d'affacturage,l'arrivée de grands groupes informatiques américains* (IBM ,Compaq...)et les difficultés économiques des années 1980 ont contribué au succès de ce dernier. L'affacturage est très proche de la loi Dailly, néanmoins c'est une technique dont les modalités sont fixées par un contrat et non pas par une loi. Il permet donc à l'établissement financier de les fixer librement. Il peut être définit comme « un contrat par lequel un établissement de crédit spécialisé, appelé factor, achète ferme les créances commerciales ». Pour sa part, la banque de France en donne la définition suivante : « l'affacturage consiste en un transfert de créances commerciales de leur titulaire à un factor qui se charge d'en opérer le * Les sociétés anglo-saxonnes et notamment nord américaines ne pratiquent pas ou pas le crédit -client. (34) Synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 152,153. recouvrement et en garantit la bonne fin, même en cas de défaillance momentanée ou permanente du débiteur. Le factor peut régler par anticipation tout ou partie du montant des créances transférées. L'affacturage est donc à la fois un procédé de recouvrement, une technique de garantie des risques et éventuellement un moyen de financement des créances ». L'affacturage connu également sous le nom anglo-saxon de factoring n'est pas exclusivement une technique de financement à court terme : sa vocation est plus large, elle peut être pratiquée dans des opérations de commerce intérieur ou extérieur .Le contrat a pour objet, moyennant une commission, de décharger le fournisseur des opérations de recouvrement des créances sur ses clients. Il s'agit alors de l'achat ferme des créances de l'entreprise sur ses clients. Ainsi, la mise en oeuvre d'une procédure d'affacturage passe par la signature d'un contrat- cadre du type emprunt d'intuitus personae. Il s'agit en général d'un contrat d'exclusivité liant les deux parties : le factor d'une part et son adhérant d'autre part. Au terme de ce contrat, le factor sélectionne son adhérant en fonction de critères qui sont propres et qui peuvent être différents d'un facteur à l'autre. Aux conditions communes à tous les contrats (durée, modalités de réalisation, résiliation, préavis....), s'ajoutent un grande nombre de conditions particulières propres à chaque adhérant et qu'il convient de bien étudier et parfois négocier. Il s'agit de périodicité des remises de factures, de la durée moyennes de crédits accordés, des modes de règlement utilisés, des modalités de rémunération du factor,l'encours maximum autorisé, de la constitution éventuelle de provisions de commissions annuelles, de la caution personnelle et solidaire des dirigeants, de la constitution d'un fond de garantie bloqué alimenté par un pourcentage de 5%à 10%du montant des factures remises qui reste propriété de l'adhérant... L'affacturage n'est donc pas une simple mobilisation de créance commerciale. Cette procédure permet au fournisseur : -De simplifier sa gestion administrative (facturation, encaissement, secrétariat, contentieux, comptabilité) - D'avoir une assurance sur le crédit consenti aux clients. - De dégager des liquidités. Malgré toutes les démarches marketing qui accompagnent sa commercialisation, cette technique reste onéreuse pour l'entreprise qui y recourt. Elle peut parfois être « imposée » par un banquier qui souhaite diminuer le recours systématique de son client à des concours bancaires à court terme de plus en plus risqués pour lui (découvert, facilité de caisse, dailly....) (35) (35) synthèse Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 65 Philippe Rousselot,Jean-François verdié «la gestion de trésorerie» » page 154,155,15. 3- Les Crédits « subjectifs » sans mobilisation de créances commerciales. Contrairement à toutes les techniques de financement à court terme que nous venons de voir, ces crédits ne sont pas compensés par des mobilisations de créances commerciales. Ce sont donc des crédits à court terme de nature et de modalités « traditionnelles » soit : - un montant de crédit accordé à la date de décision - un intérêt calculé à partir d'un taux appliqué au montant et à la durée de mise à disposition des fonds (date d'échéance exclue) majorée de jours de banque éventuels et auquel viennent se rajouter d'éventuelles commissions facturés en sus ; - un remboursement de montant prêté à l'échéance du crédit. Ces crédits sont pour la plupart d'entre eux mobilisables sur le marché monétaire auprès, notamment de la banque centrale afin de permettre aux banques qui les octroient de se refinancer. (35) 3-1- Le Crédit spot ou crédit par billet financier Utilisé principalement par les entreprises ayant des besoins durables de trésorerie, le crédit spot répond à ses besoins pour des montants souvent importants et sur des périodes très courtes allant de quelques jours à un ou deux mois et très rarement au delà . Certains offices publics et sociétés d'envergure n'hésitent pas à mettre en concurrence les établissements bancaires en lançant, à cet égard, des appels d'offres de crédit spot (par fax) afin d'obtenir les meilleurs conditions de financement possibles et les taux les plus bas. Selon son besoin de trésorerie, l'entreprise qui souhaite obtenir ce type de crédit, souscrit un billet à l'ordre de son banquier par lequel elle s'engage à rembourser celui -ci à une échéance fixée à l'avance. Lorsque l'entreprise mobilise cet effet, la banque crédite le compte courant du montant de l'effet escompté puis le débite à l'échéance en prélevant également les agios dus. Ce billet est librement renouvelable selon le besoin de l'entreprise pour un montant et une durée éventuellement modifiables. Les avantages de ce crédit spot sont important et expliquent le succès obtenu par ce type de concours bancaire au cours de ces dernières années où il est devenu le mode de financement à court terme le plus utilisé après le découvert dans les entreprises de taille moyenne. (36) 3-2-Les Billets de trésorerie Leur création date au début du XIX eme siècle aux Etats-Unis. Ils avaient pour objectifs d'élargir le marché des capitaux et de donner plus de souplesse au financement des entreprises à travers d'une part, l'atténuation de la pression qui s'exerçait sur les crédits et la mobilisation de l'épargne liquide ; d'autre part, la création des conditions nécessaires à l'établissement et au développement des relations financières entre des agents économiques non bancaires. (35) Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 160 (36) Berrada Mohamed Azzedine « les techniques de banque de crédit et de commerce extérieur au Maroc » édition 99 page 610 et Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 160 Les billets de trésorerie sont définis comme des titres de créances négociables, d'une durée déterminée, émis au gré de l'émetteur en représentation d'un droit de créance et qui portent intérêt. L'entreprise fait appel dans ce cas directement au marché. Elle émit du papier financier « non causé » pour une durée de l'ordre de dix jours à quelques mois, elle l'escompte soit directement auprès d'une entreprise, soit en passant par l'intermédiaire d'une banque. Les souscripteurs de ces billets peuvent être des personnes physiques et morales, peu importe leur nationalité, mais capable d'évaluer le risque inhérent à cette opération et mesurer la surface financière de l'émetteur. Cette forme de désintermédiation dépasse le cadre du court terme car elle assure à l'entreprise un financement revolving de caractère permanent. Les banques ont ainsi perdu du trafic et n'ont conservé que l'encaissement des commissions de placement. (37) 3-3-Les Crédits garantis Utilisés par les grandes entreprises qui détiennent des marchandises ou des titres qui permettent, en cas de besoin de trésorerie, d'anticiper la mobilisation de leurs créances en percevant immédiatement leurs montants. En contrepartie et selon la technique retenue, ces créanciers cèdent les créances concernées aux mobilisateurs choisis ou les mettent temporairement en garantie au profit de ces derniers. Dans la pratique, on distingue des crédits garantis par des stocks de marchandises ou de produits finis et des crédits garantis par des titres détenus. (38) 3-3-1-Le Crédit relais Le crédit relais est une facilité de caisse d'une durée plus longue, lié à une opération ponctuelle hors exploitation, qui permet à une entreprise d'anticiper une rentrée de fonds à provenir soit d'une opération financière (augmentation de capital ou déblocage d'un emprunt obligataire), soit d'une cession d'un bien (immeuble ou fonds de commerce), soit de la TVA payée sur un investissement. Il s'agit donc d'une avance destinée à financer exceptionnellement les immobilisations dans l'attente d'une rentrée certaine et prochaine. (39) 3-3-2-Le Crédit de compagne Le crédit de compagne a pour objet de financer les entreprises dont l'activité est saisonnière (sucreries, conserveries, industrie du jouer....) qui se trouvent dans l'un des deux cas suivants : soit elles supportent de très importants décaissements à l'entrée du cycle puis réalisent des ventes échelonnées dans le temps, soit elles décaissent très progressivement puis vendent d'un coup sur le marché leurs produits en fermant le cycle. Mais quel que soit le cas de figure il leur faut disposer des (37) Synthèse Gérard Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement »page 106 (38) Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 166 (39) Synthèse Gérard Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement »page 86 concours nécessaires pour stocker entre le moment où elles achètent ou fabriquent et celui où elles vendent. Le crédit est généralement un crédit par caisse ou par billet, accordé par une ou plusieurs banques: - le crédit de compagne par caisse : est d'une grande simplicité et présente pour l'entreprise tous les avantages du crédit par caisse, puisqu'elle revient à mettre à disposition de l'entreprise un découvert dans lequel le client peut piocher en fonction de ses besoins quotidiens sous contrainte de ne pas dépasser le plafond autorisé. - le crédit de compagne par billet : seules diffèrent les modalités d'utilisation du concours c'est-à-dire au lieu de rendre son compte débiteur, l'entreprise escompte auprès de sa ou ses banques des billets financiers dans la limite de l'autorisation qui lui est accordée. L'octroi de ce crédit n'est pas exempt de risques importants pour le banquier qui le réservera en conséquence à des clients surs (ayant réussi les précédentes compagnes, avec structure financière équilibrée...) la banque s'assurera donc que de nombreuses conditions sont remplies avant d'accorder ce type de crédit .Ainsi ,le risque maximum que peut subir la banque est celui de l'échec d'une compagne qu'il a financée .Afin d'éviter de supporter seule ce risque , la banque peut exiger des engagements fermes : cautions personnelles de dirigeants, réserves de trésorerie conséquentes, apports éventuels en compte courant des actionnaires .... . (40) 3-3-3-Les Avances sur marchandises et warrant Les avances sur marchandises peuvent être définies comme les crédits bancaires qui ont pour objet de procurer à certaines entreprises industrielles ou commerciales les capitaux complémentaires nécessaires au financement de leurs besoins en stockages : approvisionnement en matières premières, achat de marchandises, constitution de stocks de produits fabriqués, maintien de stockages de sécurité, en contre partie une garantie des marchandises sont remises en gage au banquier. En pratique, ce type de crédit consiste pour le bénéficiaire à émettre un billet à l'ordre de son banquier. Ce billet financier est alors escomptable et garanti par le nantissement des marchandises. Cette technique de financement reste très risquée pour le banquier qui doit estimer la valeur, la qualité et la liquidité du gage, il s'appuiera souvent sur les compétences d'un expert,en réservant ce type de crédit à des clients très bien sélectionnés. Le warrantage ou escompte de warrant est une forme de crédit de compagne qui permet d'affecter des marchandises en garantie des avances accordées par la banque, le warrant est souvent utilisé par les entreprises ayant une activité saisonnière (les producteurs de vins, de céréales, l'alcools, de fromages...) et qui stockent des marchandises dont elles n'ont pas immédiatement l'utilité. (40) synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 166,167 et Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 101 Les marchandises apportées en garanties doivent être déposées dans des magasins généraux souvent localisés dans des grandes villes, contre soit un simple récépissé de dépôt qui est un reçu non négociable, soit un titre spécial négociable appelé récépissé- warrant qui contient deux partie, le récépissé et le warrant. Le récépissé est la reconnaissance signée par le magasin général des marchandises qu'il a reçues en dépôt ; il incorpore le droit de propriété qui se transmet avec le titre lui -même. (41) 3-4 Les cautionnements Il est difficile de les citer tous, mais leur objet est toujours le même, soit éviter à l'entreprise d'immobiliser des sommes importantes sous forme de cautionnements en espèces, soit lui permettre d'obtenir des délais de règlements de sa dette à l'égard de fisc et parfois même de ne pas faire l'avance de droits, qu'elle n'aura peut-être jamais à payer, en cas de contestation d'impôts. 3-4-1- les obligations cautionnées Les obligations cautionnées constituent un mode de financement important pour les entreprises importatrices. En effet, l'administration de la douane peut accorder un crédit à l'entreprise pour le paiement de certains impôts (Droit de douane, TVA à l'importation..). Le crédit est matérialisé par un billet à ordre, au bénéfice de la douane, cautionné obligatoirement par une banque. 3-4-2- Les cautionnements en douane Pour l'enlèvement des marchandises importées, l'importateur fournit une soumission cautionnées, et s'engagent à payer les droits dans un délai de 30 jours après liquidation. 3-4-3-Les cautions administratives Ce sont les différentes cautions exigées par les administrations lorsqu'elles confient l'exécution de marchés à des entreprises privées. 4- Crédits à l'exportation Avec le développement du commerce extérieur, les PME exportatrices peuvent se trouver confrontées à un problème de financement, d'où l'intérêt à ces PME de recourir aux formules de crédit à l'exportation particulièrement adaptées à ces opérations, pour éviter les tensions trop grandes sur sa trésorerie et les délais de paiements souvent très long accordés à l'international. On distingue trois techniques de financement utilisées en commerce international : - La mobilisation de créances nées à l'exportation ; - Le préfinancement à l'export ; - L'avance en devise ; - L'affacturage à l'international. (41) Berrada Mohamed Azzedine « les techniques de banque de crédit et de commerce extérieur au Maroc » édition 99 page 650 et Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 168,169. 4-1- Mobilisation de créances nées à l'exportation (MCNE) La MCNE est une technique permettant aux exportateurs de mobiliser leurs créances sur des acheteurs étrangers. L'avantage de cette technique réside dans le financement assez avantageux des délais de paiement qui peuvent aller jusqu'à 18 mois alors que dans l'escompte ne peuvent excéder 3 mois. Au delà de délai l'entreprise trouve son intérêt si elle facture avec sa monnaie nationale ; en revanche si ces créances sont libellés en devises,l'entreprise conserve un risque de change pour autant qu'elle ne procède pas à une couverture par l'une des techniques appropriées. (42) 4-2- Le préfinancement à l'export Contrairement aux avances sur créances nées à l'étranger qui est un crédit de mobilisation d'une créance commerciale, le préfinancement à l'export est un crédit qui finance l'exploitation des activités exportatrices. Les PME trouvent dans ces crédits dits de préfinancement les ressources nécessaires leur permettant soit d'entretenir leur activités régulières avec l'étranger (préfinancements généraux) soit de répondre à des commandes spécifiques d'un montant très important (préfinancement spécialisé). 4-3- L'avance en devise Les avances en devises à l'export, qui financent des exportations facturées en monnaie étrangères mais plus rarement des exportations libellés en monnaie nationale, consistent à mettre des fonds à la disposition des entreprises avant paiement par les débiteurs étrangers. 4-4- L'Affacturage international L'affacturage n'est pas exclusivement une technique de financement à court terme. Elle peut être utilisée dans des opérations de commerce intérieur ou extérieur, l'avantage le plus significatif de faire des cessions des créances à la banque permet de neutraliser le risque de change spécifique à l'environnement international. En effet le « factor » garantit la bonne fin du recouvrement et refinancera la société exportatrice dans sa monnaie locale et le paiement sera garanti une fois la cession acceptée. (43) II- les crédits à moyen et à long terme : Pour financer les besoins d'investissements des entreprises en création ou en phase de modernisation, la banque propose des crédits sur une période allant jusqu'à 7 ans pour les emprunts à moyen terme, et jusqu'à 15 ans, voire 20 ans pour les emprunts à long terme. En réalité, la question du crédit des entreprises est un long malentendu entre le banquier et (42) synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 175 et Rouyer,Alain choinel « la banque et l'entreprise techniques actuelles de financement » 3e édition page 353 (43) synthèse Philippe Rousselot,Jean-François verdié « la gestion de la trésorerie » page 177 l'entrepreneur, en effet, aucune banque ne fera crédit à une entreprise si elle ne dispose pas d'un minimum de fonds propres. En moyen l'apport initial tourne de 30? des besoins de financement. En général, les banques demandent des garanties pour accorder ces prêts. Et pour tous ces emprunts, il existe trois sortes de remboursement : - Remboursement par amortissement constants : le montant du capital remboursé à chaque échéance est le même. - Remboursement par anuitées constantes : le montant remboursé à la banque est identique à chaque échéance. - Remboursement de la totalité de la somme due enfin d'emprunt : le capital est remboursé en totalité lors de la dernière échéance et les intérêts versées à la fin de chaque période ont un montant identique (44) . B- Autres moyens de financement I-le financement par crédit bail : 1- la définition du crédit bail Le crédit bail est une opération par laquelle une entreprise demande à une société financière spécialisée d'acheter, à sa place un bien immobilier ou mobilier et de lui louer ce dernier pendant une période convenue à l'avance, variable mais toujours suffisante pour permettre son amortissement intégral. A l'issue de cette période, trois solutions s'offrent généralement à l'entreprise : - relouer le bien considéré contre une redevance modeste. - Le racheter à une valeur résiduelle (la promesse de vente est obligatoire dans les contrats de crédit bail immobilier .Elle prévoit un prix de cession , éventuellement indexé, représentant un faible pourcentage de la valeur initiale du bien .la vente est même parfois réalisée du franc symbolique ). - Le restituer purement et simplement. (45) 2-les caractéristiques du contrat bail Un contrat de crédit de bail est un contrat de location où le bailleur par le biais d'une promesse de vente, donne la possibilité au locataire enfin de contrat de devenir propriétaire du bien. Tant que cette option d'achat n'est pas exercée, le bailleur reste propriétaire du bien. Les contrats de crédit bail peuvent financer des biens immobiliers ainsi que divers équipements. (46) 3- le champ d'application des contrats On distingue traditionnellement le crédit bail mobilier du crédit bail immobilier (47)

(44) Griffiths, o Stéphanie, « gestion financière, édition d'organisation 1999, page 184-185. (45) Glois Michel, le diagnostic financier de l'entreprise, édition 1986. (46) - jobard, jean pierre, finance d'entreprise, édition Dalloz 1994.p177 (47) - synthèse Teulié. Topscalian, Op cit, édition Vuibert 2000. P338. 3-1 le crédit bail mobilier En ce qui concerne le crédit bail mobilier, le bien est généralement choisi par l'utilisateur qui détermine avec le vendeur les conditions de vente qui sont appliqués au bailleur, ce dernier achètera concrètement ce bien pour le céder ensuite au locataire qui l'utilisera, une plaque opposé sur le bien en désigne le propriétaire effectif. Le locataire a des obligations semblables à celles d'un propriétaire en matière d'assurance et d'entretien. 3-2 - le crédit bail immobilier De part sa nature de longue durée, le crédit bail immobilier présente, outre des caractéristiques générales communes, des caractéristiques particulières, une vente à un prix déterminé au bout d'un certain temps. Cette période d'une durée de douze à vingt cinq ans doit être telle que les loyers permettent la récupération de la rémunération du capital.Les loyers et valeur de rachat sont généralement indexés. 4-les avantages et les inconvénients du crédit bail les avantages du crédit bail On a parfois évoqué le fait que, le crédit bail constitue un engagement hors bilan, les entreprises conserveraient intacte leur capacité d'endettement. Cependant, les organismes prêteurs prennent tous les mêmes précautions et ont tous la même approche du risque. Les avantages de cette formule de financement sont, pour partie, évidents : - Elle permet tout d'abord de disposer d'un équipement sans avoir à avancer les fonds correspondants à son achat, ni à s'endetter, si ce n'est que les analystes financiers procédant à des retraitements permettant de mieux saisir l'état des engagements de l'entreprise. - Cette modalité de financement présente aussi l'avantage d'offrir des garanties au crédit bailleur, ce qui facilite d'autant sa mise en place. En tant que location assortie d'une promesse unilatérale de vente, le contrat de crédit bail ne transfert la propriété du bien à utilisateur qu'à la date de levée de la promesse, avant cela en cas de paiement des loyers, le crédit bailleur à la possibilité de récupérer le bien. - Les loyers sont entièrement déductibles si le prix de levée de l'option est au moins égale à la valeur du terrain calculée à la signature du contrat, la fraction correspondant à la différence entre la valeur de l'option et le prix du terrain n'est pas déductible. les inconvénients du crédit bail Le coût n'est pas un facteur vraiment défavorable, certes les taux pratiqués sont relativement élevés et comprennent toujours une commission de gestion de l'établissement financier et une prime de risque. Il ne faut cependant pas oublier qu'il ne suffit pas de comparer ce coût au coût nominal du financement par emprunt par exemple car l'emprunt entraîne toujours des frais élevés (au niveau des garanties par exemple) et s'accompagne toujours ; tôt ou tard, d'une augmentation des capitaux propres dont le coût et le plus souvent très élevé. Mais au-delà de cet aspect, il faut surtout insister sur le fait que le résultat sur une courte période n'est pas un élément déterminant du choix. La souplesse du crédit bail permet de l'adapter à chaque cas et de reporter les décaissements sur la période d'usage du bien en fonction des besoins de l'entreprise. (48) II-le financement par le capital risque Le capital risque est devenu au cours des dernières années, une source importante de financement des entreprises et plus particulièrement celles qui développent de nouvelles technologies et conquièrent de nouveaux marchés. Il joue aussi un rôle très important dans le développement de l'esprit de l'entreprise. Quelles sont alors, ses définitions, ses caractéristiques, ainsi que ses méthodes d'intervention dans le cycle de vie de l'entreprise ? A- Définitions et caractéristiques du capital risque

1- Définition du capital risque : Il existe plusieurs définitions qui varient d'un auteur à l'autre et d'un pays à l'autre, cette notion traduit imparfaitement le concept américain de venture capital : Pour MONDHER Chérif (49) la version française fait primer la notion de risque sur celle d'aventure, ce qui est une traduction assez approximative et inadaptée, il s'agit pourtant d'une aventure entre industriels et financiers, associés dans un projet d'entreprise. Le venture capital est définit par l'Européen Capital Association (EUCA 1990) comme « Tout capital investi par un intermédiaire financier dans des sociétés ou des projets spécifiques à fort potentiel » (50), cette définition restrictive concerne plutôt des entreprises de hautes technologies, avec un fort potentiel de croissance, les risques généralement élevés de ces opérations sont compensés par des perspectives de plus values importantes à réaliser au bout d'un certain temps. Les investisseurs en capital risque définissent leur métier comme « le financement et l'assistance au management » (51) et ils mettent en avant l'expression de partenaire actif de l'entreprise ou du dirigent. (48)- Hemici Farouk , P conso,op cit, édition1999,P463 (49) CHERIF MONTHER « le capital risque »Edition banque éditeur, 2000 P 14. (50) Encyclopédie de gestion, tome 1. P 287. (51)G.HIRIGORSEN « TRANSMISSION des PME et participation des salariés »Banque.n°412, Mai 1978.P 484.

M.BERTONECHE et L.VITEERY (52) affirment au sens large du terme « le capital risque peut couvrir toutes les activités d'apport des fonds propres à des sociétés non cotées » à l'autre extrême, « Certaines considèrent que le capital risque est limité aux opérations d'investissement dans des entreprises en création ou dans les jeunes entreprises technologiques » (53) Hilmi Abdelouhad a défini le capital risque « comme un mode de financement par lequel un investisseur (capital risqueur) met des ``fonds propres'' généralement en capital dans une des entreprises ou un projet qui réunit les conditions fondamentales suivantes : - Des bonnes perspectives de profit. - Un esprit de partenariat et d'association. - Une mobilité du capital Pour rapprocher les termes du capital risque et le venture capital, certains auteurs utilisent le terme du capital investissement au lieu du capital risque pour distinguer généralement l'ensemble du métier, et utilisent celui du capital risque aux opérations d'investissement dans des entreprises en création ou des jeunes entreprises technologiques. Jean LAGHMANN « Le métier du capital risqueur ne définit plus qu'une partie de l'industrie du capital investissement, ainsi le capital investissement n'est pas réservé aux entreprises en création ou de high-tech, et en forte proportion comme le voulaient ses pionniers, les interventions de la profession se concentrent sur de belles affaires en développement ou en forte croissance »(54) J.B EGGENS et C. CLEIFTIE : « le financement du capital risque privilégie les PME et distingue les sociétés financières de l'innovation qui financent des entreprises innovatrices à fort potentiel de croissance, des sociétés financières de participation (nationales ou régionales) en faveur des entreprises de petites taille qui affrontent le double problème de l'insuffisance des fonds propres et de frein à l'ouverture de leur capital » (55) Selon M.D NOUVELLET : « le capital risque peut se définir comme l'association d'un entrepreneur et d'un capitaliste, qui vont ensemble couvrir le risque de l'entreprise et se partager leurs éventuels profits » (56) D'après l'ensemble des définitions, il ressort que la traduction du vocable anglo-saxon venture capital au terme du capital risque n'a pas manqué d'engendrer des difficultés de définitions et d'approches, ces difficultés sont apparues au niveau de ses interventions et ses secteurs visés. (52) MARK BERTONECHE« que sais-je : capital risque ».Edition :Presses universitaires de France,1987.P 5 (53) LEVANINA PAOLI - GAGIN « le capital risque : acteurs, pratiques ,outils » Edition Gualinoééditeur paris 2000 P14 (54) J.LAGHMANN"capital rique et capital investissement "Edition economica,1999 P 13 (55) Cité par pierre BATTINI "capital risque: mode d'emploi "Edition d'organisation 1998,2000-2001 P36 (56)D-NOUVELLET"le capital risque, un métier "risque banque n° 496 1989 Quoi qu'il en soit la diversification des définitions et la divergence entre les auteurs, l'important c'est que ce nouveau mode de financement se caractérise par l'existence d'un partenariat entre l'industriel et l'investisseur du capital risque, basé sur la confiance et l'intérêt mutuel, les deux parties partagent le risque et le profit en fonction des résultats de l'entreprise. 2-Les caractéristiques du capital risque Le capital risque n'est pas comme les autres modes de financement traditionnels, il comporte plusieurs caractéristiques, ainsi PRATT (57) a cité trois : - Une participation au capital social - L'apport d'une valeur ajoutée au capital investi par une participation active. - L'orientation à long terme (de 5ans à 10 ans) a-Une participation au capital social

En capital risque, l'instrument financier fondamental qu'utilise l'investisseur lors de son intervention dans une entreprise, soit au moment de la création, soit au moment de son expansion, est la souscription à une augmentation du capital (capitaux propres). Néanmoins, d'autres instruments financiers peuvent se mettre à la disposition de l'investisseur en capital risque afin de combler l'insuffisance des capitaux propres des entreprises, comme les comptes courants d'associés, les obligations convertibles, les prêts participatifs. Selon NOUVELLET, les deux modes de financement crédit bancaire et le capital risque se différencient par plusieurs caractéristiques, tout d'abord, le concours par prise de participation est illimité dans le temps alors que le concours par le crédit bancaire est par définition contractuellement limité dans le temps. Cette participation en fonds propres par la SCR (société du capital risque) dans les sociétés financées est souvent minoritaire, comme signale, A.CHOINEL et G.ROYER : « le capital risque est un procédé de financement de l'entreprise à potentiel basé essentiellement sur des apports Minoritaires en fonds propres » (58) b- L'apport d'une valeur ajoutée au capital investi par une participation active

Les investisseurs en capital risque définissent leur métier comme des financiers et assistants au management, ils mettent en avant un partenariat actif avec l'entreprise. Avec leur savoir faire les investisseurs en capital risque fournissent l'assistance à la détermination de la politique générale, la croissance de l'entreprise, la mise en place de sa stratégie, l'évaluation financière, et le recrutement du personnel. (57) S-E .PRATT "GUIDE TO VENTURE CAPITAL"Cité par J.LAGHMANN dans son ouvrage ; « capital risque et capital investissement » (58) A.CHOINEL & G.ROUYER « le marché financier structure et acteurs ».Revue banque.1990 L'investisseur est un partenaire actif, en plus des capitaux, il apporte des aides aux entreprises en management, il occupe souvent un siège au conseil d'administration. Le capital risque est une activité d'apport en fonds propres dans des entreprises innovantes non cotées, naissantes ou en développement présentant un fort potentiel de croissance. Les capitaux apportés permettent de constituer l'entreprise, de financer le développement d'un premier produit ou encore de financer sa fabrication et sa commercialisation. c--L'orientation à long terme Le travail du capital risque n'est pas facile, il demande une longue durée (à partir de la conception de l'idée au lancement de l'affaire et le suivi des opérations puis son introduction en bourse) pour réaliser une plus value élevée s'il y a un succès du projet. Pour MONDHE R CHERIF (59) : la profession se situe sur un horizon à long terme, bien que le développement des nouveaux marchés des valeurs de croissance tend à faire recourir les durées. Le financement d'entreprise déficitaire est aussi fréquent, l'horizon de placement professionnel se situe généralement entre 4 et 7ans. Pour un projet d'entreprise qui se trouve au stade de la conception (seed stage), les investissements en capital risque doivent compter sur une période de 10 à 14ans avant de pouvoir liquider leur participation dans des bonnes conditions. d-Autres caractéristiques L'originalité du capital risque tient au fait qu'il repose sur un partenariat entre les hommes ou les équipes " il n'est de force et de richesse que d'homme» écrivait BODIN, pour PRATI (60), les cinq facteurs de réussite de venture capital sont : « Du management, du management encore du management, un créneau et un produit ». Lorsque l'entrepreneur présente un bon dossier, il n'y a plus de problème de ressources, l'essentiel est la continuité du dialogue et la transparence entre l'investisseur et l'entrepreneur. Ce qui donne la validité à ce type de financement, c'est le fait que chaque partenaire à un sens de responsabilité, les investisseurs en capital risque définissent leur métier comme la combinaison de deux ensembles inséparables : le financement et une assistance de management.

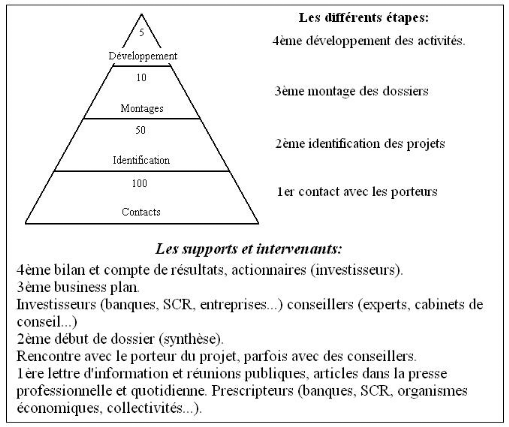

(59)CHERIF MONDHER « le capital risque »Edition banque 2000 (60) S-E .PRATT "GUIDE TO VENTURE CAPITAL"1981 Le capital risque est un moyen de financement en fonds propres très sélectif, réservé à des entreprises présentant un potentiel de développement et de rentabilité élevée sur le moyen et le long terme. La sélection et l'évaluation des dossiers sont plus rigoureuses que dans des modes de financement par dette. Le financement en capital risque ne s'accompagne en principe d'aucune prise de garantie, la seule garantie pour accéder à ce type de financement est la forte présentation des dossiers qui doivent remplir les conditions suffisantes pour rendre le projet plus crédible. Afin d'encourager le courant des affaires relativement difficile à identifier, tous les canaux de prospection sont mis en oeuvre et développées. La stratégie de la pyramide imaginée par D.SILVER (61) 1985 est parfaitement illustrative de la méthodologie généralement préconisées à l'entonnoir. A partir d'un grand membre de contacts,il n'est retenu qu'un éventail de plus en plus restreint de projets qui donneront lieu à un petit nombre suffisant de projets éligibles à l'échelon supérieur:

LA STRATEGIE PYRAMIDALE DU CAPITAL RISQUE

(61)D.SILVER" la stratégie de la pyramide " cité par jean LACHAMANN dans le"capital risque et capital investissement" P 48 La sortie de la société du capital risque de la société financée est l'un des éléments les plus importants de ce nouveau type de financement. Etant donné que les fonds sont pour l'essentiel rémunérés par les plus values en capital réalisées au moment de la cession de ses participations. Il est clair que les conditions de sortie peuvent avoir une influence sur ses résultats financiers ; certaines spécialistes américains (62) prétendent même qu'il faut organiser la sortie en même temps que l'investissement initial. Même s'il est difficile d'organiser une cession cinq voire dix ans à l'avance, il est nécessaire que les investisseurs et les entrepreneurs en aient discuté dès l'investissement initial. Ils peuvent ainsi convenir de l'horizon raisonnable et du mode de sortie souhaitable. Notons, toutes fois que le prix de cession peut être inférieur au prix d'acquisition. Généralement la sortie du capital risque se fait par quatre voies : - cession par voie de la bourse - cession à des tiers financiers ; - cession à des tiers industriels ; - cession aux entreprises ou aux dirigeants. B- Le capital risque et le cycle de vie de l'entreprise Pour bien comprendre l'intervention du capital risque dans différents niveaux de l'entreprise, il est intéressant d'examiner en détail ses différents stades de développement, de la conception à la maturité, en passant par le décollage puis le développement. Le capital risque peut intervenir donc dans différentes phases de la vie de l'entreprise, il peut financer : - l'innovation technologique ou commerciale particulièrement risquée et qui ne pourra que difficilement accéder à des financements externes classiques - le projet en création ou start-up en particulier dans des activités nouvelles telles que les domaines de l'information, des télécommunications, des services informatiques ; - le développement de l'entreprise dont les perspectives d'évolution paraissent ouvertes et porteuses mais freinés par le manque des moyens financiers mobilisables par la société ; - la transmission d'entreprise : c'est-à-dire que le capital risqueur accompagne le dirigeant de maturité qui voudrait soit engager une dernière ou une nouvelle poussée de croissance, soit se retirer en vendant tout simplement son affaire, soit réaliser une partie de son patrimoine. De même elle peut s'agir d'une cession d'une entreprise familiale ou une filiale d'un groupe industriel ou financier reprise par les salariés ou par un manager extérieur.

(62)Marc BERTONECHE " le capital risque.un métier"que sais- je: capital risque"Edition Presses universitaires de France 1987P 5 Dans ce sens, nous allons présenter les quatres formes du capital risque à savoir : seed capital ou capital amorçage, capital création, capital développement et enfin le capital transmission. 1- Le capital amorçage : définition et objectif a-définition Le capital amorçage ou seed capital est le financement très en amont démarrage d'une entreprise, autrement dit, ce sont des dépenses préalables à la création de l'entreprise, il est appelé également « seed Money »qui peut être définit comme « Financement en espèce requis pour développer une idée initiale jusqu'au point où elle peut être déclarée techniquement et commercialement faisable » (63) Donc, c'est une phase intermédiaire entre l'idée et l'industrialisation avant le lancement du projet, ce qui donne l'impression que l'intervention du capital risque dans cette phase de conceptualisation constitue un risque élevé par rapport aux autres cycles de croissance de l'entreprise. b-L'objectif du capital amorçage Le capital amorçage vise à établir un ensemble des objectifs : - Il prépare psychologiquement les entrepreneurs à ouvrir leur capital ou à s'appuyer plus spontanément sur le partenariat financier. - Il constitue un grand appui pour les projets innovants ou la création des PME de haute technologie qui souffrent des difficultés des capitaux propres. - Il élabore le plan de développement pour convaincre les investisseurs à financer le démarrage ou le lancement d'un nouveau projet, et à prouver la faisabilité du projet ou de l'idée. - Il permet d'optimiser le passage de la phase de faisabilité au lancement industriel et commercial. - Il stimule la création d'entreprises en augmentant les sources de financement des projets en phase de démarrage par la constitution des structures de seed capital. - Il participe à l'amélioration du taux de réussite et la qualité des projets à l'état embryonnaire grâce aux ressources mobilisées et aux services spécifiques qui pourront être apportés. - Il encourage la stimulation des moyens financiers émanants du secteur privé pour la phase en amont du démarrage. - Enfin, l'action pilote de stimulation du seed capital est destinée essentiellement à des petits groupes quant à leur taille, que le financement traditionnel refuserait du fait de l'absence d'information sur la viabilité.

(63) J.LAGHMANN"capital rique et capital investissement "Edition economica,1999 P27

2-Le financement de start-up par le capital risque Ce financement concerne des entreprises nouvelles en phase de création ou de démarrage (deux ans ou trois ans de début de l'activité) ou très jeunes entreprises offrant un potentiel de croissance important, dans cette phase l'entreprise se trouve en difficulté à cause de l'existence d'énormément de dépenses, en contre partie les ressources sont rares ou inexistantes, le recourt à l'endettement est inacceptable pour une simple raison que les banques demandent des garanties très exigeantes, dans ce cas l'entreprise est entièrement tributaire du capital risque qui va combler l'insuffisance de ses capitaux propres pour financer ses innovations. Le projet dont toutes les conditions sont remplies est certainement accepté par cette organisme .En phase de démarrage, le risque est trop élevé pour réaliser une cession, et le taux d'échec reste encore en probabilité élevé, mais une fois le projet réalise un succès, les perspectives de rentabilité seront donc très importantes. (64) 3-Le capital risque en phase de développement Au cours de son développement, l'entreprise a également besoin des capitaux propres pour financer sa croissance (interne ou externe) comme par exemple : le renforcement de la politique marketing, lancement d'un nouveau produit, accroissement de la part du marché, la mise en place d'un tableau de bord pour renforcer les informations de l'entreprise, le recrutement des cadres et employés compétents.... Si l'entreprise ne peut pas gérer toutes ces choses là, le risque de perdre tous les projets est très élevé, c'est pourquoi le recours aux sociétés de capital risque est une fatalité, le capital risqueur ou investisseur intervient généralement en participant à une augmentation du capital .Il contribue de la sorte à renforcer la capitalisation des entreprises en fonds propres. Jean LACHMANN (65) distingue le développement de l'entreprise en trois sous étapes : - Le financement du second stade de développement (second stage) ou du deuxième tour de table financier permet de couvrir les besoins en fonds de roulement résultants de la croissance des ventes, en particulier quand l'entreprise trouve des difficultés d'accorder des délais de paiement plus longs pour accéder à certains marchés. -Le financement de l'expansion (expansion capital) ou du troisième tour de table permet la réalisation de nouvelles extensions de capacités de production ou du réseau commercial -Le financement d'attente (Mezzanine financing) ou le financement relais (bridge financing) permet à l'entreprise de faire le relais pour préparer la reprise par une autre société ou l'introduction en bourse nécessitant des moyens financiers que les dirigeants ou les repreneurs ne peuvent pas (64) JOEL BESSIS « capital risque et financement des entreprises »Edition Economica P22 (65) J.LACHMANN"capital risque et capital investissement "Edition économica, 1999 P 31 toujours mobiliser, il s'agit généralement d'un financement obligatoire ou des prêts subordonnés, voire des prêts relais, qui permettent éventuellement au « préteur mezzanine »une entrée au capital avec des conditions avantageuses 4-La transmission ou le capital risque transmission Le quatrième type de financement des entreprises par le capital risque est la transmission qui est l'activité d'apport en fonds propres et l'appui en ingénierie financière permettant le rachat par des cadres et /ou salariés, issus ou non de l'entreprise, des sociétés indépendantes ou de filiales (ou division filialisées) de grands groupes. Les opérations de transmission ou de reprise d'entreprises s'organisent au moyen de leverage by out (66) et connaissent un vif succès grâce à la baisse des taux d'intérêt, elles offrent ainsi aux financiers des opportunités d'investissements, et à leurs propres cadres l'opportunité de développer leurs carrières. Les LBO ont pour objectif d'utiliser l'effet de levier par l'endettement, ils donnent lieu à des montages variés en fonction du type de cette dette. Les domaines d'interventions du capital transmission concernent principalement la situation de redressement d'entreprises en difficulté et le rachat des entreprises par leurs propres salariés ou par des cadres extérieurs. III-le crédit interentreprises Le crédit inter-entreprises ou crédit fournisseurs est un élément important dans la gestion de trésorerie.Le crédit inter-entreprises est un délai de paiement que les entreprises s'accordent mutuellement. C'est une caractéristique fort ancienne du système économique. Les secteurs débiteurs pour lesquels les dettes fournisseurs sont plus importantes que les créances clients (les entreprises de la grande distribution), trouvent dans le crédit inter-entreprises une ressource financière appréciable. La politique de crédit inter-entreprises détermine l'importance des comptes clients et des comptes rattachés. Ces comptes constituent un investissement et leur taille optimale est fonction de leur rentabilité. En effet, le crédit consenti à la clientèle dans le cadre des échanges commerciaux constitue pour le fournisseur un emploi de fonds particulièrement important. Les conditions de crédit sont négociées entre les deux parties contractantes et font partie de la politique commerciale de l'entreprise. Les conditions de paiement sont généralement les suivantes (67) : Paiement avec escompte Paiement à 30 jours, 60 jours, 90 jours... à la date de facture. Une augmentation du délai de paiement accroît l'importance des comptes clients et donc une augmentation du besoin en fonds de roulement. L'utilisation des délais de paiement est un élément (66)CHERIF MONTHER « le capital risque »Edition banque éditeur, 2000 P 14 (67) synthèse Berrada Mohamed Azzedine « les techniques de banque de crédit et de commerce extérieur au Maroc » édition 99 page 660 de la transaction au même titre que le prix et les conditions de livraison physique. Pour le client, c'est une manière aisée de trouver des ressources financières puisque le coût du crédit offert est inférieur à celui des autres sources de financement. Les avantages du crédit interentreprises résident avant tout dans sa souplesse : il est un véritable marché financier parallèle. Mais il a ses limites : son coût pour les entreprises prêteuses, le risque d'impayés lorsque les délais de paiement s'allongent et le danger de défaillances en chaîne pour les entreprises trop dépendantes de leurs principaux clients. Les crédits consentis aux clients ont pour conséquence des actifs circulants très sensibles à l'évolution de la solvabilité de la clientèle. Face à un impayé de 100000 Dhs, une entreprise qui pratique une marge finale de 10% doit réaliser un chiffre d'affaires supplémentaire d'un million de Dhs. VI-le financement via le marché boursier : On peut définir la bourse comme « un lieu de rencontre et d'échange entre une offre et une demande de capitaux à long terme dont le support est représenté par une valeur mobilière » (68). Le financement direct sur le marché des capitaux ouvre des nouvelles portes aux PME. En effet il leur permet d'avoir des fonds propres plus importants sans intérêts ni contraintes de remboursement (financement gratuit), ce qui réduit leur dépendance vis-à-vis des banques et en même temps, diminue leur vulnérabilité aux cycles économiques, ainsi il leur permet aussi d'acquérir une image saine, transparente et moderne, qu'elles pourraient utiliser pour se valoriser sur le marché national et international. Toutefois, ce choix présente aussi des contraintes. En effet, l'introduction en bourse exige de tout faire pour, non seulement être éligible mais séduire le marché, intéresser les investisseurs en leur offrant du papier de bonne qualité avec des rendements intéressants, chose qui n'est pas aisée. Il y a aussi des préalables à toute introduction avant de prétendre et tirer profit et lever des ressources financières à moindre coût et sans garantie ; qui touchent essentiellement l'organisation juridique (ajustement des statuts pour se conformer aux dispositions légales relatives à l'appel public à l'épargne), comptable (certification des comptes) et la gestion de l'entreprise. Il faut noter que la préparation d'une introduction en bourse comporte trois grandes étapes : - La due_ diligence : Analyse des risques inhérents à l'entreprise et son marché, reprise dans la note d'information visée par le CDVM, ce qui permet aux investisseurs de se faire sur le patrimoine, la situation financière et les perspectives de la société

(68) ETIENNE GUIGEMBRE « Les mots clés pour comprendre la bourse ». Capital, mars 1998 - L'analyse financière et l'évaluation : Réalisée par les analystes financiers des banques d'affaires. - La communication financière et le marketing de placement : Y sont analysés les questions juridiques, fiscales et comptables, la gestion, le reporting, l'activité de la société et son plan de développement. Cette opération ne coûte pas moins d'un million de dirhams, (si non, selon le cas, la commission va de 2% à 5% de volume de l'opération). En réalité, aller en bourse est, pour l'entreprise, le chemin le plus court et le plus difficile en même temps, pour lever les fonds nécessaires à son développement et donc pour renforcer ses fonds propres .Cela à un prix : être performent et transparent et se soumettre aux jugements du marché. Avoir la confiance du marché ne peut se bâtir que sur la performance et le partage des richesses.

Section 3 : le financement des PME au Maroc et comparaison avec d'autres payes. Paragraphe1 : Les Caractéristiques des moyens de financement au Maroc A-Le crédit bancaire Malgré les efforts employés par les autorités marocaines en matière de la libéralisation financière pour rendre le système bancaire plus adapté et plus ouvert au changement de la mondialisation dans le domaine de l'ingénierie financière, il semble que le secteur bancaire garde la même mentalité et la même vision, c'est la maximisation de la rentabilité rentière sans partager le risque avec les dirigeants des PME, ce comportement est clair dans la mesure où les banques se caractérisent par la surliquidité, en contre partie les entreprises est surtout les PME souffrent encore de la sous-capitalisation. De même, le taux d'intérêt est encore plus élevé ce qui alourdit les PME et par conséquent les rend moins compétitives sur le marché. Enfin, le problème de garantie constitue un handicap pour les entreprises surtout les PME. - La sur-liquidité des Banques marocaines Le système bancaire marocain connaît une sur-liquidité, ce qui est en contradiction avec la réalité économique. Selon le ministre délégué auprès du Premier Ministre, chargé des Affaires économiques et générales, M. Rachid Talbi Alami, Soixante quinze milliards de dirhams dorment dans les banques marocaines, donc il s'agit d'un stock énorme qui n'est ni investi, ni utilisé, ni placé. "Nous avons l'argent des Marocains résidant à l'étranger (MRE), mais pour le moment nous ne savons pas l'utiliser".(1) -Le taux d'intérêt élevé Au Maroc, le taux d'intérêt demeure cher, il procure un avantage de rémunération excessif aux rentiers au détriment des entrepreneurs capablent d'investir et de produire une rémunération élevée de l'épargne. Ce taux est élevé (9 HT en 2008) malgré la faiblesse de l'inflation ce qui témoigne de l'inefficacité et du manque de concurrence dans le système bancaire. Ceci est bon pour les banques, mais il est beaucoup plus difficile pour les entreprises souhaitant investir et s'étendre .Cependant, on trouve dans les pays développés qui servent de référence en matière de croissance équilibrée le taux d'intérêt ne peut s'élever au dessus de 2 à 3%. -Le problème de garantie Les garanties bancaires constituent un vari handicap pour les entreprises et surtout la PME, On distingue deux types de garanties (2): - les garanties à porter générale. - les garanties à porter spécifique.

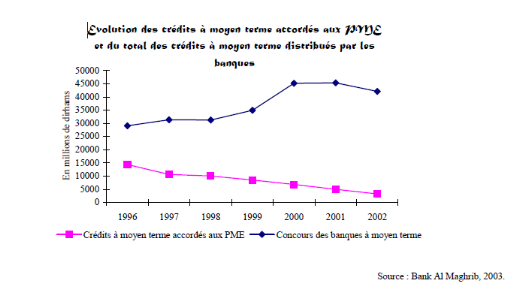

(1) Le journal "Libération", publiée mardi 24 avril 2004 (2) M.El Haloui « banque- entreprise : fragilité d'une relation». Edition BREDA .Juillet 1997 P.64 1- les garanties à porter générale Ce sont essentiellement les cautionnements personnelles et les nantissements de fonds de commerce : - La caution est l'engagement de payer le créancier si le débiteur ne fait pas lui-même .Cette caution peut être conjointe, c'est-à-dire engage plus d'une personne. - Le nantissement du fonds de commerce est un gage assis sur la quasi-totalité des éléments corporels et incorporels. Cette garantie dépend naturellement de la valeur marchande du fonds de commerce au moment de la vente aux enchères publiques, elle est donc sujette à la variation raison pour laquelle banquier n'hésite pas à exiger souvent d'autres garanties. 2-les garanties à porter spécifiques Ces sûretés revêtent plusieurs formes selon la nature du crédit octroyé.. Le client peut ainsi gager les biens de son entreprise ou les siens propres sans distinction, ce peut être de numéraire, des actifs immobilisés ou des actifs circulants. Dans une enquête faite par Mr ABDELLAOUI (3) sur 144 entreprises répartie sur 16 régions,il a conclut qu'en cas de financement bancaire, les garanties fournies sont approximativement les mêmes pour toutes les catégories d'entreprises .On note cependant que « L'hypothèque sur le terrain est la plus utilisée avec 56% des entreprises, suivie par le nantissement sur le fonds de commerce avec 47% , puis le nantissement sur matériel avec 46% , et enfin le cautionnement personnel avec 40% des entreprises interrogées » Pour un grand nombre de chefs des PME, le financement en soi n'est pas une problématique, mais ce sont les conditions rigides d'accès aux crédits qui posent problème, les PME souffrent d'une discrimination en faveur de la grande entreprise. En effet les banques se limitent de donner de l'argent, sans valeur ajoutée. Au lieu d'être un véritable partenaire du développement et un établissement d'affaires, la banque marocaine garde encore l'image d'un organisme de dépôt «banques épicerie». Ainsi les garanties exigées pour bénéficier d'un concours bancaire, les taux débiteurs élevés, le manque d'information et de communication entre entrepreneurs et banquiers le peu d'importance qu'accordent les cadres des agences aux requêtes d'investissement sont autant des motifs avancés par les PME pour justifier la difficultés d'accès aux prêts bancaire. Les banquiers quant à eux, soulignent que pour garantir une plus grande disponibilité, les PME doivent être attestées d'une transparence, notamment en ce qui concerne l'établissement des bilans et la fiabilité de leur comptabilité et intégrer une approche de gestion moderne qui implique aussi bien le marketing que le management rationnel. Face à cette situation, un recul de 22.1% s'est enregistré entre 1996 et 2004 ( voir le graphique ci-dessous) quant à la distribution des crédit à court terme (3) M.ABDELLAOUI « fiscalité et incitation à l'investissement » thèse de doctorat 2003 .Faculté des sciences juridiques ,économiques et sociales de FES. dédiés aux PME (de 14890 millions de dirhams en 1996 à seulement 3219 millions en 2004) alors que le déploiement de ces crédits par le système bancaire dans la même période à augmenté de 6.4% par an en moyenne.

Ce dangereux recul apparaît plus important et plus significatif dans la mesure où la part des crédits à moyen terme accordés aux PME n'a représentée en 2004 que 7.7% de l'encours total des crédits à moyen terme distribués par les banques contre 49.4% en 1996. Cette régression s'explique notamment par : -l'accroissement des créances en souffrance qui s'élevaient à 17.9% en 2004 contre 11.5% en1996. - l'application d'une prime de risque aux PME de 2% supérieure à celle appliquée(en moyenne 1%) : - le taux d'intérêt appliqué aux PME 12 à 12.75% est supérieur à celui accordé aux grandes entreprises 4 à 4.5%. -la prédominance nette de liquidité dans la structure financière des banques. Les avoirs liquides et les placements à court terme constituaient environ 71.1% de tous les actifs en 2004 contre 40.1% en 1996.(4) B-le marché boursier Crée en 1929, la bourse de Casablanca a connu plusieurs réformes, la première en 1948 a attribué à la bourse des valeurs la personnalité morale , la seconde en 1967 a permis de la réorganiser juridiquement et techniquement et de la définir comme un établissement public. Depuis 1993, la promulgation d'un ensemble de textes de lois portant réforme du marché financier a donné à la bourse de Casablanca le cadre réglementaire, ce qui a permet à la bourse (4) Hind laouli « Evaluation du financement de la PME au Maroc » document de travail n°91, direction de la politique économique générale Août 2003 page 8 d'avoir quinze sociétés qui ont pour objet, outre la négociation en bourse, la garde des titres, le placement des titres émis par les personnes morales, la gestion de portefeuille en vertu d'un mandat, et le conseil de la clientèle. Ces sociétés sont le vecteur directeur du professionnalisme et du dynamisme du marche boursier. De par les dispositions de la nouvelle loi n°2900, les sociétés de bourse ont désormais pour mission aussi d'assister les personnes morales faisant appel public à l'épargne pour la préparation des documents d'information destinés au public et d'animer le marché des valeurs mobilières inscrites dans la bourse des valeurs. Le financement des PME par le marché des capitaux semble inexistant malgré la création d'un troisième compartiment dédié aux PME/PMI en 2000 en raison de plusieurs facteurs : - les conditions exigées pour y accéder et l'étroitesse de ce marché comme explique le tableau suivant :

- Le caractère familial des PME qui n'acceptent pas l'ouverture du capital. - La peur du fisc, sous prétexte que la bourse exige une transparence financière trop exagérée. -Le coût élevé de l'introduction en bourse : les commissions de courtages, les coûts de publicité et de la communication financière qui constituent une barrière de rentrée pour les PME. Toutefois et en dépit des reformes fiscales adoptées et qui encouragent l'introduction à la bourse, 10 PME seulement, appartenant à différents secteurs, sont cotées en bourse, elles représentent 12,5% du total des entreprises cotées et seulement 0,1% des PME nationales.(5) C- le crédit bail La pratique de crédit bail au Maroc n'est pas nouvelle, elle est datée depuis 1965 par la création de la première société de crédit bail : Maroc Leasing, puis cette pratique commence à s'étendre pour atteindre un nombre de 9 sociétés avec un total des bilans (6) de 11.2 milliards de dirhams, parmi ces sociétés on trouve à titre d'exemple : - BMCI-Leasing

(5)Idem page 14 (6) BANK AL MAGHREB Rapport exercice 2001 - DIAC-Leasing - Société générale de Leasing du Maroc "SOGELEASE Maroc" - Société

Maghrébine de Crédit-bail (Leasing) "MAGHREBAIL" Ce qui caractérise les sociétés de leasing du Maroc, c'est le fait qu'elles émanent toutes d'une banque ou d'un groupe de banques. A cotes des banques, nous trouvons souvent des sociétés d'assurances. La participation des banques et des assurances dans les sociétés de leasing répond sans doute à leur logique d'action. En effet, la participation de la première institution "Banque" vise à valoriser une partie de leurs ressources dans cette activité d'une part, d'autre part ce type d'activité permet aux entreprises de conserver une partie de leur clientèle en jouant un rôle de prescripteurs et d'élargisseurs et garder par la même leur gamme de produits financiers. En ce qui concerne l'intérêt des assurances pour les sociétés de leasing, il s'explique par le fait qu'elles génèrent des ressources financières à longs termes. Ces ressources font I' objet de placement dans le cadre des réserves techniques d'assurances. Le recourt des entreprises au financement par le biais du crédit bail a enregistré une nette augmentation sur la période 1996-2001 (7) de 4671 millions de dirhams à 10.916 millions de dirhams, réalisant un taux de croissance annuel moyen de 18,5%, ainsi le taux appliqué est de 15.63% par rapport au taux d'intérêt appliqué aux crédits a moyen terme accordés aux PME (12%) . Les abattements fiscaux accordés aux professionnels sur le plan de la Taxe sur la Valeur Ajoutée (TVA), de I' impôt sur Société (IS) et de I' impôt sur le Revenu (IR) ont encouragé le crédit-bail. Malgré les efforts fournis par ces sociétés, il semble que le recours au leasing comme moyen de financement des investissements ne se montre pas encore aux PME conscientes du rôle que pourrait jouer le leasing comme palliatif aux sources de financement traditionnelles. D-Le capital risque Comme beaucoup des pays voisins, les sociétés du capital risque au Maroc sont récemment constituées. Cette formule de financement n'a démarré qu'à partir de 1990, avec la création de « AL (7)Hind laouli « Evaluation du financement de la PME au Maroc » document de travail n°91, direction de la politique économique générale Août 2003 page 12 Moussahama », ensuite elle a été suivie par un groupe de sociétés, dont l'accélération s'est faite ressentir en 1997à 1998, pour atteindre un nombre de 15 sociétés dont le capital d'une dizaine de fonds est de 1,75 milliards de dirhams, ce qui constitue une épargne importante prête à s'investir dans les investissements productifs des entreprises marocaines. Plusieurs sociétés d'investissement ont été créés par des banques commerciales Marocaines, c'est le cas de la société « Capital Invest»créée en décembre 1999, de la société « Attijari capital risque » filiale de la BCM et de « Wafa investissement»qui sont inscrites dans le cadre de l'innovation financière et de l'adoption d'une stratégie de diversification par leur positionnement sur divers produits et marchés. D'autres organismes du capital risque sont créés par l'établissement d'une coopération mixte entre le Maroc et les pays étrangers comme « Asma Invest» Société d'investissement et de développement saoudienne - marocaine créée en 1992 dans le but de dynamiser le secteur productif par l'encouragement du flux des capitaux et leur utilisation dans des projets économiquement et financièrement rentables. Enfin, d'autres organismes du capital risque sont créés par des organismes étrangers, c'est le cas de la société de promotion et de participation pour la coopération économique « Proparco », société financière et filiale de la caisse française de développement qui est autorisée à intervenir en capital risque au Maroc depuis 1992. L'activité du capital risque a enregistré un essor considérable, depuis la signature de la convention de financement en 1999 qui s'est manifestée par : -Le décaissement, de 44.6% (20 millions d'euros) de l'enveloppe global de la ligne capital risque administrée par la banque européenne d'investissement. -La contribution au financement de 85% participations dont 20% sont réalisées par le trésor public. Le montant engagé, dans ce cadre, s'élève à environ 760 millions de dirhams. -L'intervention du capital risque dans tous les secteurs (84%) sauf ceux de l'immobilier, du négoce et des services non liés à l'industrie(8). Cependant, ce moyen de financement apparaît moins adapté à la PME en raison de plusieurs facteurs : - Les critères d'éligibilité des sociétés du capital risque sont très rigides et la prise de risque est limitée à l'accompagnent du développement des PME, - L'insuffisance de l'encadrement de la PME (financier et technique) ce qui limite ses possibilités d'accéder au capital-risque. - La limite du capital risque au financement des PME potentielles, innovantes et en croissance.

(8) Mohamed boussetta, professeur à la faculté des sciences juridiques, économiques et sociales Rabat-Agdal, journée de l'économie -gestion management des organisations et PME. - La concentration de ce métier à Casablanca et au financement des sociétés qui se situent géographiquement proches. E- Les lignes de crédits internationales Dans le cadre de coopération économique et financière internationale, le Maroc signe des accords avec d'autres pays ou organismes internationaux, en vue d'accorder des crédits plus avantageux (taux d'intérêt moins élevé, différés plus importants...). Toutefois, ces lignes exigent des critères d'éligibilité, portant généralement sur la taille, le secteur d'activité.... Le tableau ci-dessous présente quelques exemples de ces lignes (9) :

(9) http://www.eljadida-invest.ma/lien/guide-inv/cadre-reg/cadre%20r%E9glementaire%20et%20fiscal/principalelignedefinancement.pdf