L'interventionnisme public dans le développement contemporain du capital-risque français( Télécharger le fichier original )par Pascal MOLINELLI Université Panthéon Assas - Magistère de juriste d'affaires - DJCE 2012 |

26 V. Pr. Storck, De la nature juridique des fonds communs de placement, Mélanges Gilles Goubeaux, Dalloz-LGDJ, 2009, p. 509 27 Depuis le 01 janvier 2012, l'exonération d'IS est de 100% concernant le premier exercice bénéficiaire, puis 50% s'agissant du second. 28 Et ce via la loi de finances pour 2012. ( 2011 : 22%, 2010 : 25%).

Exonération

Magistère de juriste d'affaires - DJCE, Paris II Panthéon-Assas. B. Des dispositifs fiscaux affectés par la conjoncture économique.1. La réorientation des ressources vers des investissements plus sécurisés.La logique, appréciée dans l'abstrait, semble aisément compréhensible : plus l'investissement est dédié au financement de jeunes sociétés innovantes, plus le régime fiscal est favorable. C'est ce facteur qui explique la différence de régime entre le FCPR d'une part et le FCPI d'autre part. Pourtant, 63% des investissements en capital-risque réalisés en 2011, soit 371 millions d'euros, s'effectuent par l'intermédiaire de FCPR. Le FCPR est un outil qui certes peut être utilisé en matière de capital-risque, mais dont le champ d'action s'étend à l'ensemble des opérations de capital-investissement, et non uniquement aux sociétés innovantes. Il ne constitue donc pas à proprement parler le véhicule le plus spécialisé en la matière, ce rôle revenant très certainement au FCPI. Plus étonnant encore, cette quote-part est en hausse par rapport à 2010, date à laquelle ce chiffre ne représentait que 43% des investissements.

FCPR 43% FCPR 371 (62%) Autres 56 MC 9% Autres 46 (8%) FCPI 23% FCPI 129 (21%) FIP 25% FIP 51 (9%) CAPITAL RISQUE 2010: 458 entreprises 2011: 371 entreprises Source AFIC-data - Grant Thornton Ce constat démontre non seulement un certain éclatement dans l'utilisation des formes juridiques, mais également une réaffirmation de la prépondérance des FCPR dans le paysage des véhicules d'investissement, brisant ainsi la dynamique initiée par les véhicules spécifiquement dédiés au capital-risque durant l'ère ante-crise (FCPI/FIP). La part des investissements réalisés par des véhicules spécialement dédiés au capital-risque diminue donc progressivement. Les raisons d'une telle désaffection semblent perceptibles. Dans un contexte économique difficile, les investisseurs ont tendance à limiter les risques inhérents à leurs investissements. La rationalité des acteurs les conduit à favoriser des placements plus sécurisés, même si moins rentables. La théorie des vases communicants entre sécurité et rentabilité semble ici parfaitement applicable. Or l'incertitude inhérente au capital-risque accroît la dangerosité d'un tel investissement. Cette incertitude, inéluctablement teintée d'un a priori négatif en période de crise puisque le contexte économique nécessaire au bon démarrage d'une société innovante n'est pas favorable, conduit les acteurs à réorienter leurs investissements. Des véhicules tels que les FCPI, dont l'actif doit être composé à hauteur de 60% d'actions de sociétés non cotées innovantes, sont alors directement exposés aux fluctuations économiques. A l'inverse, les véhicules permettant d'investir dans des sociétés qui bien que non cotées ont potentiellement déjà démontré leur viabilité font l'objet d'un traitement différencié et peuvent même constituer une alternative. L'analyse des levées de fonds effectuées en 2010 et 2011 semble confirmer cette tendance puisque les levées réalisées par des FCPR ont augmenté de 42,3% en 2011, tandis que celles réalisées par des FCPI ont diminué de 69%. La réduction de l'avantage fiscal lié aux FCPI en 2011 n'explique pas, à lui seul, de telles variations. La collecte des FCPI a subi une baisse de près de 20 % en 2011, à 358 millions d'€. Elle marque d'ailleurs le pas depuis le plus haut atteint en 2008 (567 millions d'€ collectés, contre 471 ()*+,-*/ 3millions d'€ en 2009 et 446 millions d'€ en 2010) 1(+*/ +3 /

I'?? (2010) EFGpH ; <=; >€ 3(4 (" 043 ()*$+$, '! en 2010) FCPR 5 370 294 45 237! FCPI 426 324 IR ISF 102 FIP ISF 115 412 251 26 IR IS ISF IR 161 32 158 SCR Holding F IR 179 39 3 773 111 340 294 F IR 194 ISF 100 ?@& ABCDEFG$H (204 véhicules en 2010) 66 63 3

ISF 10 ISF 15 37 IR 52 46 IR 36 ISF 26

ISF 12 37 IR 49 58 (, IR 32

7 6 9 3 25 Autres véhicules Fonds retails Grant Thornton - Afic-data. F H$K Sur le fond, rien n'empêche des FCPR d'investir dans des sociétés innovantes au stade de leur création, mais le fait de ne pas passer par des FCPI pour procéder à des tels S M24. ERKDOF$OK N$ L$EG$LT S M24. EROKDOFpOK Np

LpEFpL Cdc français du capital-risque ne comporte pas de véhicule susceptible d'atténuer la volatilité des !"#$ &' $ &' investissements pleinement dédiés au capital-risque. Cependant, la problématique de la baisse !"#p &' des investissements et des levées de fonds semble difficilement soluble par l'intermédiaire d'une structure adéquate. En effet, c'est l'incertitude qui conduit à cette désaffection pour les FCPI en période de crise. Or l'incertitude résulte de facteurs en grande partie exogènes au véhicule employé lui-même. Seule une incitation fiscale accrue pourrait susciter un certain engouement des investisseurs en rééquilibrant la balance existante entre risque de perte d'un côté et avantages inhérents à l'investissement de l'autre. Mais ce moyen d'action ne diminuerait pas pour autant l'incertitude de l'opération, tout juste aurait-il pour effet de rendre le risque de perte plus supportable. Pourtant, c'est une tendance inverse qui est nettement perceptible aujourd'hui avec la réduction de la plupart des dispositifs fiscaux incitatifs. 24 2. De l'incitativité à l'austérité.Face à la nécessité d'augmenter les ressources publiques, de nombreux dispositifs fiscaux inhérents au capital-investissement ont fait l'objet de modifications. Ces réformes fiscales s'inscrivent dans une tendance plus générale de réduction des avantages fiscaux liée à un contexte de crise. Antoine Colboc, Responsable de l'activité Capital Risque de Crédit Agricole Private Equity, constate dans cette optique : « Toutes les niches fiscales étant rabotées, cette évolution ne devrait pas être de nature à modifier profondément la collecte. l'avantage fiscal reste suffisamment significatif pour le souscripteur »29. Néanmoins, le rôle joué par l'incitativité fiscale dans l'orientation des liquidités vers le financement de jeunes sociétés innovantes, en tant que moyen de compensation de l'incertitude, confère à ces réformes une ampleur considérable. Ce mouvement s'est concrétisé sous différentes formes ces dernières années. En effet, la réduction d'ISF liée à la souscription de parts de FCPR a été supprimée. Le statut favorable des JEI et JEU a été considérablement revu à la baisse par la loi de finances pour 2011 et demeure bien moins incitatif qu'initialement, malgré une amélioration en 2012. Quant aux FCPI, il n'est plus possible depuis le 01 janvier 2011 de cumuler la réduction d'IR et celle d'ISF par le biais d'un seul véhicule. De surcroit, le montant des réductions a progressivement diminué, passant de 25% à 22% puis 18% du montant des souscriptions s'agissant de la réduction d'IR, et de 75% à 50% puis à 45% s'agissant des réductions d'ISF. Plus encore, l'ensemble du dispositif fiscal lié aux FCPI/FIP peut être amené à disparaître. En effet, si la loi de finances pour 2011 a procédé à une reconduction du dispositif FCPI pour une durée de 2 ans, n'en demeure pas moins le fait que ce dernier arrivera à expiration le 31 décembre 2012. De nombreuses voix s'élèvent déjà pour que le dispositif soit prorogé. Le président de l'AFIC, Hervé Schricke, parle d'une « inévitable reconduction des dispositifs FIP (Fonds d'investissement de proximité) ou FCPI (Fonds communs de placement dans l'innovation) »30. L'AFIC, dans son livre blanc du capital-investissement d'avril 2012 prône également une pérennisation du dispositif FCPI, déplorant les conséquences qu'aurait la disparition de ce dispositif prévue fin 2012. De façon plus générale, le récent plafonnement global des avantages fiscaux au titre de l'impôt sur le revenu, prévu à l'article 200-0 A du Code général des impôts, limite également la portée de l'incitativité fiscale de ces véhicules. En effet, le montant total des avantages ne peut excéder 18.000 euros majoré de 4% du revenu imposable selon le barème progressif de l'impôt sur le revenu. Les nouvelles orientations politiques nationales, notamment au regard de ce qui est parfois considéré comme des « niches fiscales », joueront à ce titre un rôle majeur dans l'évolution de l'incitativité fiscale française. 29 « Quel avenir pour les FCPI ? » Antoine Colboc, 2011. http://www.ca- privateequity.com/sites/default/files/LETT018.pdf 30Entretien à l'Agefi. 12/04/2012

http://www.lerevenu.com/vos-placements/actualites-

La structuration des opérations de capital-risque se heurte également à d'autres types de problèmes ne pouvant être solutionnés par l'intervention unilatérale d'un Etat. L'hétérogénéité des systèmes juridiques à l'échelle internationale peut par exemple constituer une entrave à la réalisation d'opérations transfrontières. La commercialisation de fonds à l'étranger peut nécessiter une adaptation aux règles juridiques des pays concernés. Il en est de même s'agissant des activités de gestion de fonds. Ces barrières peuvent s'avérer d'autant plus contestables que l'Europe souffre, par rapport à d'autres pays comme les Etats-Unis, d'un déficit de structures de grande taille susceptibles de dynamiser les activités de capital-risque. Cette problématique a progressivement été prise en considération et l'internationalisation des opérations de capital-risque a été initiée à l'échelle européen avec, cette fois-ci, l'interventionnisme des pouvoirs publics européens. Section 2 : Interventionnisme public européen et internationalisation des opérations de capital-risque.La structuration des opérations de capital-risque est également influencée par les initiatives du législateur européen, lesquelles trouvent, rappelons-le, application en France soit de façon directe dans le cadre d'un règlement, soit par le biais d'une transposition s'agissant des directives. L'interventionnisme public peut donc provenir des instances européennes. Ainsi, face à la nécessité de permettre l'émergence d'un capital-risque suffisamment conséquent, l'Union européenne tend à favoriser le développement d'opérations structurées à l'échelle européenne en permettant des levées de fonds sur l'ensemble du territoire, mais également des opérations de gestion de fonds. §1. Les prémices de l'européanisation du capital-risqueA. Directive OPCVM : l'exclusion des véhicules de capital-investissement du champ d'application de la directive. La directive Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) 85/611/CEE intervînt dès 1985 dans l'optique de favoriser le développement de ces entités à l'échelle européenne. Cette directive fut modifiée à de multiples reprises, jusqu'à être remplacée par la directive 2009/65/CE, par souci de clarté. Ces organismes sont ainsi soumis à des exigences similaires au sein de l'Union, exigences nécessaires à l'obtention d'un agrément, lui-même indispensable afin de permettre une commercialisation des fonds au sein des autres Etats membres. Les OPCVM ainsi agréés sont désignés sous le vocable d'OPCVM coordonnés. Deux types de passeports sont mentionnés par la directive. Tout d'abord, un premier passeport permet la commercialisation d'un OPCVM dans l'ensemble de l'Union européenne dès lors qu'il s'agit d'un OPCMV coordonné. La société en charge de la gestion de l'OPCVM peut alors procéder à la commercialisation de ce dernier dans l'ensemble des Etats-membres de l'Union, sous réserve d'une notification préalable à l'autorité de contrôle de l'Etat d'origine du fonds. Pour un fonds français, il s'agira donc de l'AMF. Un second passeport peut concerner les sociétés de gestion s'agissant de leurs activités de gestion d'OPCVM coordonnés. Gestion du portefeuille et des risques notamment. Une société de gestion dûment 2' agréée dans un État membre peut exercer de manière transfrontalière, par la voie du passeport européen, l'activité de gestion pour un OPCVM coordonné constitué dans un autre État membre31. Concrètement, cela signifie que les sociétés de gestion françaises peuvent désormais créer des OPCVM dans d'autres pays de l'Union européenne. Cette directive constitue donc une avancée notable pour la commercialisation et la gestion des OPCVM au sein de l'UE. Ce progrès fut néanmoins limité par un champ d'application strictement défini. En effet, ce « passeport européen » ne s'applique pas à l'ensemble des OPCVM. En France, la notion d'organismes de placement collectif en valeurs mobilières désigne deux types d'entités, les fonds communs de placement et les sociétés d'investissement à capital variable. Les fonds communs de placement incluent notamment les fonds utilisés en matière de capital-risque, à savoir les FCPR, les FCPI ou encore les FIP. Néanmoins, le champ d'application de la directive 2009/65/CE ne concerne pas l'ensemble des OPCVM ainsi définis. L'ordonnance de transposition de la directive OPCVM IV distingue clairement la catégorie des OPCVM coordonnés de celles des organismes non coordonnés. Au sein des OPCVM non coordonnés est introduite une distinction entre les dispositions communes à tous les OPCVM non coordonnés et les dispositions spécifiques à certains d'entre eux. Les dispositions communes posent un principe : les dispositions législatives relatives aux OPCVM coordonnés sont applicables aux OPCVM non coordonnés, à l'exception des dispositions expressément visées par l'article L214-24-1 du CMF. Or les renvois effectués par cet article précisent clairement que les sociétés de gestion ne peuvent pas bénéficier du passeport leur permettant d'exercer une activité de gestion dans d'autres Etats membres lorsque cette gestion porte sur des fonds non coordonnés. Selon la directive, seuls certains types d'OPCVM à vocation générale peuvent être coordonnés. Ces organismes se distinguent des OPCVM à vocation spécifique, ces derniers étant spécialisés dans un certain type d'investissement ou destinés à une catégorie particulière d'investisseurs. Ils résultent souvent de politiques économiques précises et peuvent être assortis de dispositions fiscales incitatives. Ainsi, si un FCP présente une vocation pouvant être qualifiée de générale, il n'en est pas de même s'agissant des déclinaisons spécialisées de ce dernier telles que les FCPR, FCPI ou FIP. Les fonds de capital-investissement ne font donc pas partie du champ de la directive, ce qui signifie que les sociétés gestionnaires de ces fonds ne bénéficient pas d'un passeport leur permettant d'exercer cette activité de gestion dans toute l'Europe. Un OPCVM non coordonné français doit être géré par une société de gestion dont le siège social et l'administration centrale sont situés en France Au final, ni le « passeport produit » permettant une libre commercialisation des parts de fonds communs de placement, ni le « passeport société de gestion » permettant aux sociétés de gestion d'exercer leur activité de gestion dans l'ensemble de l'Union ne trouvent application dans le cadre des OPCVM non coordonnés tels que les FCPR, FCPI ou FIP. L'article L214-24-1 exclut clairement les dispositions relatives à ces passeports des 31 Transposition en droit français de la directive OPCVM IV par Michel Storck 12/11/2011. RTD Corn. 2011 p. 593 27 dispositions applicables aux OPCVM non coordonnés32. Ces limites inhérentes au champ d'application de la directive OPCVM et des modifications dont elle a ultérieurement fait l'objet furent prises en considération par le législateur européen. Les fonds dits « alternatifs » furent donc à leur tour traités. B. Directive AIFM : les premiers pas du capital-risque européen.

La directive est supposée aboutir sur une réglementation harmonisée en matière de gestion et de commercialisation des fonds d'investissement alternatifs. Les principaux destinataires de cette directive sont donc les gestionnaires de « fonds d'investissement alternatifs ». Le champ d'application adopté par la directive ne se limite pas aux hedge funds traditionnels mais couvre un spectre plus large d'entités. Sont concernés par cette directive les organismes non soumis à agrément en vertu de la directive 2009/65/CE, il s'agit donc des fonds dits « non-coordonnés ». Si les hedge funds sont bien concernés par cette directive, il en est de même des fonds dits spécialisés tels que les FCPR, FCPI et FIP. Les fonds de capital-investissement relèvent donc de la directive AIMF.33 La directive AIFM vise non seulement les gestionnaires européens qui gèrent ou commercialisent des fonds alternatifs européens ou non européens dans l'Union européenne, mais aussi les gestionnaires non européens qui gèrent des fonds alternatifs européens ou qui commercialisent des fonds alternatifs européens ou non-européens dans l'Union européenne. Tous les gestionnaires dont les actifs sous gestion excèdent 500 millions d'euros (pour les 32 L214-24-1 CMF : « Sauf dispositions particulières de la présente sous-section, les dispositions des articles L. 214-3 à L. 214-23-1, à l'exception des dispositions du troisième alinéa des articles L. 214-7-1 et L. 214-8-1, des articles L. 214-16 et L. 214-22 et du II de l'article L. 214-23, sont applicables aux organismes de placement collectifs en valeurs mobilières mentionnés à l'article L. 214-24 ». Or le passeport produit se trouve à l'article L214-1-1 et le passeport gestion à l'article L214-7-1. 33 http://www.blackrock.fr/content/groups/frenchsite/documents/literature/1111142293.pdf "#3 ?W68 fonds alternatifs de type fermé ne recourant pas à l'effet de levier et ne permettant pas un droit de rachat des parts avant au moins 5 ans, à l'image des FCPR, FCPI et FIP) sont tenus d'obtenir l'agrément initial de l'autorité compétente de leur Etat membre d'origine; ils devront pour ce faire fournir des informations sur eux-mêmes et sur la nature des fonds d'investissement alternatifs gérés. Les gestionnaires dont les actifs alternatifs gérés n'atteignent pas ce seuil pourront néanmoins choisir de se voir appliquer la directive dans son intégralité. Application du nouveau régime de commercialisation

FO 2'6:"6'('"# .8("%'() /0 68%40'++.#30 /0 3"":)%.('"# /8:.P6 0#(%0 ('0%6 +9.8("%'() 3"&:)(0#(0 "_ +0 $"#/6 .+(0%#.($ /8 06( IJD 0( /"&'3'+ +9.8("%'() /0 68%40'++.#30 /8 :.P6 ('0%6 "_ +0 $"#/6 .+(0%#.('$ 06( H0 /"&'3'+') a :.P6 ('0 EOH0 #.:%.b :.P6 ('0%6 :.6/#6/.#6 +0780+ +. +'6(0 +0/06 $"#/6 :.P6 .+(%#.('$ 0( (0%%'("'%0 ]"%6 Q< #"#06( 3"":)%.('$6 /"&'3'+') /%066)0 #9.::.%.b( :.%:.6 +0IDJK5 /.#6 +. "%-.#'6&0 +'6(0 /06 /0 :.P6 +8((0 0( (0%%'"'%6 3"#(%0 +0A+.3]'&0#( #"# 3"":)%.('$ /06 3.:'(.8= /%066)0 0(:.% +0 +0 $'#.#30&0#( IDJK5 "%-.#'6&0 /8 (0%"%'6&0 /0 +8((0 3"#(%0 +0 A+.#3]'&0#( /06 H0 3.'(.8= :.P6 (%6 0( +0/.6 $'#.#30&0#( +0780+ +0 /8 $"#/6 (0%%"%'6&0 a .+(0%#.' NOH0 .33"%/ :.P6 /0 ('0%6 3"&&8#3.('"# /.#6 +0780+ /06 +0 $"/6 '#$"&.('"#6 .+(0%#.('$$'63.+06 06( /"&'3'+') . .403 3].38#0 6'-#) 8# /06 .33"%/ .8("%'()6 /0 3"&&8#'3.('"# $'63.+06 3"&:)(0#(06 /06 '#$"%&.('"#6 /8 IJD0( $'63+06 +.8("%'() 3"&:)(0(0 .403 3].38#0 /8 /06 :P6 .8("%'() /.#6+0780+ $'63.+06 +0 3&:)(0#(06 $"#/6 06( 3"&&0%3'.'6) /8 IJD 0( +9.8("%'() 3"&:)(0#(0 /8 :.P6 /.#6 +0780+ +0 $"#/6 06( 3"&&0%3'.+'6)O BlackRock Document. 08%":)0#6 08%":)0#6 /"'40# 78' &0 3. Le passeport européen. /0 .+(0%#('$6 +. /.(0 /0 08%":) (%.# La directive AIFM prévoit que tous les gestionnaires visés par la directive devront obtenir :0840#( $/6 (0 08= .866' 3"&&0%3'.+'60% 7 6 I /06 &36 $"#/6 .8 . 60'# /0 :P6 +Q<5 6 #"# :"8% 08%":)0# +06 $"#/6 .+(0 6" &%360% 0 un agrément. En contrepartie, ces derniers bénéficieront de nouvelles opportunités au travers &.6 :0( '+6 = /0"#( 0=0%30% 6 +08%6 .3('4'()6 /.#6 / 0 3./%0 0 /06 0 :.66:"% #"# 08%":)0#6 :+8(`( 6" 7 )-'&0 .' '+ /0( " / : (''() :% + / + = :%0% / /d'un passeport européen, lequel revêt deux aspects, la prestation de services de gestion d'une +9#()-%.+'() /0 :.660:"%( :+8(`( +. / 7 .)0 %)-'&06 REMFNEMFTU #.('"#.8= /0 :+.30&0#( ((0$"' :%'4) +06 /0 "A+('# /08= :%0&B%06 / part et la commercialisation de fonds dans tous les Etats membres de l'UE d'autre part. 8#0 +'#()-%+ 4'"+. 3"&&8#3.("# .##)06 REMNSEMFTU /9'#$"%&.("#6 .403 ("8(0$"' :86 6(%'3(06 /06 "A+'-.('"#6 !0+. 6'-#'$0 /0 7896 29 - Les conditions d'agrément. Les exigences liées à l'obtention de l'agrément sont diverses. Le dossier d'agrément devra comprendre des informations sur l'identité et l'honorabilité des dirigeants, le capital initial et les fonds propres, l'identité des actionnaires directs ou indirects, le respect des principes d'indépendance et de gestion saine et prudente, le programme d'activité, les politiques de rémunération des membres de l'équipe de gestion, la délégation éventuelle de certaines activités ou encore la mise en place de procédures de résolution des conflits d'intérêts. La société de gestion devra, en outre, fournir des informations relatives aux fonds qu'elle entend gérer, notamment : la stratégie d'investissement, le lieu de constitution du fonds, le règlement du fonds, les modalités de désignation du dépositaire34. - Le passeport relatif à l'exercice de l'activité de gestion. Les gestionnaires de fonds alternatifs devront, lorsque les actifs sous gestion excèdent 500 millions d'euros obtenir un agrément préalable auprès de l'autorité compétente de leur Etat membre d'origine pour pouvoir exercer leur activité de gestion de fonds alternatifs au sein de toute l'Union. À titre de rappel, si l'on prend l'exemple de la France, il n'est aujourd'hui pas permis aux sociétés de gestion de fonds alternatifs, contrairement aux gestionnaires de fonds coordonnés répondant aux conditions de la directive UCITS IV, de gérer un fonds d'investissement non coordonné situé dans un autre État membre de l'Union européenne. - Le passeport relatif à la commercialisation. Une fois agréé pour la gestion de fonds alternatifs, le gestionnaire pourra commercialiser auprès de professionnels35 un fonds alternatif dans l'Union européenne sur la base du passeport européen. À ce titre, le gestionnaire devra obtenir un agrément pour chaque fonds qu'il souhaite commercialiser. Il convient de noter que la notion de commercialisation est définie par la directive AIFM comme étant l'offre ou le placement, à l'initiative du gestionnaire ou pour son compte, de parts ou unités d'un fonds alternatif qu'il gère. Elle ne recouvre donc pas, a contrario, la « commercialisation passive » des parts ou actions de fonds, c'est-à-dire l'investissement dans un fonds à l'initiative de l'investisseur. Il ne sera donc pas interdit, pour un investisseur étranger, de souscrire des parts de FCPR, FCPI ou FIP alors que ces fonds ne bénéficient pas du passeport. 4. Incidences de la transposition. Comme le constate nombre d'observateurs36, s'agissant des obligations imposées aux sociétés de gestion, « de nombreux principes et règles énoncés par la Directive AIFM, s'ils apparaissent novateurs à l'échelle européenne, notamment pour des États membres comme le Royaume-Uni, l'Allemagne et les pays du nord de l'Europe, sont déjà largement intégrés au sein du cadre réglementaire français de la gestion alternative, en particulier les obligations 34 Voir annexe 1 pour l'ensemble des conditions relatives à l'obtention de l'agrément. 35 La notion d'investisseur professionnel est définie par référence à la directive concernant les marchés d'instruments financiers 36 Revue Banque, Stéphane Puel, Arnaud Pince : Banque & Stratégie n°297 : « Gestion alternative : les hedge funds dans la tourmente »

d'agrément mises à la charge des gestionnaires et les règles organisationnelles qui leur seront imposées (recours à un valorisateur, obligation d'avoir un dépositaire...) ». Notons néanmoins que la directive implique que la commercialisation de fonds alternatifs nécessite un agrément préalable lorsque la société de gestion concernée est dans le champ d'application de la directive (voir seuil des actifs gérés supra). Or précisément en droit français, les FCPR à procédure allégée ou FCPR contractuels ne sont pas soumis en l'état actuel du droit positif à une autorisation préalable à leur commercialisation. Ils devront donc faire l'objet, sous l'empire de la directive AIFM, d'un agrément afin d'être commercialisés, y compris en France37. La directive AIFM, alors même qu'elle a pour objectif de favoriser l'émergence d'un capital-risque de taille européenne, pourrait indirectement porter atteinte à l'attractivité du système juridique français. En effet, les spécificités de régimes tels que les FCPR allégés ou contractuels résident essentiellement dans la flexibilité qu'ils offrent, notamment au niveau de leur constitution avec un système de contrôle a posteriori. Or en rendant nécessaire un agrément préalable, la directive AIFM affecte un pan entier du droit du capital-risque et rend la structuration des opérations moins flexible. Reste à savoir si ce mécanisme d'agrément pourra faire l'objet d'aménagements. Un compromis pourrait être trouvé à ce sujet en n'imposant un agrément à ces fonds que dans l'hypothèse ou ces derniers souhaiteraient se prévaloir du passeport européen. Autre enjeu essentiel de la transposition de la directive AIFM, le caractère professionnel des investisseurs est susceptible d'engendrer des problèmes de compatibilité avec les structures françaises existantes. La directive AIFM précise en effet que les fonds alternatifs ne peuvent être commercialisés qu'auprès d'investisseurs professionnels. La notion d'investisseur professionnel est définie par référence à la directive concernant les marchés d'instruments financiers (Directive MIF). Un tel champ de la commercialisation constituerait alors une restriction en comparaison du champ existant aujourd'hui dans nombre de pays de l'Union en matière de fonds de capital-investissement, et notamment en France. FCPI et FIP ne sont pas réservés à certaines catégories d'investisseurs. C'est d'ailleurs là l'un des facteurs de développement de ces fonds. S'agissant des FCPR allégés et contractuels, leur commercialisation est réservée aux investisseurs dits « qualifiés », notion plus large que celle d'investisseur professionnel. Il est ainsi possible d'avoir la qualité d'investisseur qualifié sans pour autant faire partie de la catégorie des clients professionnels. Il est donc possible que les gestionnaires de ces fonds, dont l'actif n'excède que rarement les 500 millions d'euros prévus pour l'application obligatoire de la directive, n'optent pas volontairement pour l'application de cette dernière afin que les fonds concernés demeurent commercialisables auprès d'une palette plus large de clients en France. Notons également que la directive AIFM réserve une certaine marge de manoeuvre aux Etat membres en leur permettant d'autoriser la commercialisation des fonds alternatifs auprès d'investisseurs non professionnels. Il est possible que la France use de cette faculté dans l'optique de préserver son système juridique en la matière. Dans une autre optique, le bénéfice des passeports européens facilitera l'émergence d'un capital-risque à l'échelle européenne. Cette directive s'impose donc comme une incitation à l'internationalisation des structurations d'opérations de capital-risque. En effet, il deviendra potentiellement plus aisé de lever des fonds sur l'ensemble de l'Union. Cette faculté de 37 Directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011, chapitre VI, « droit des gestionnaires établis dans l'Union à commercialiser et à gérer des FIA dans l'Union ».

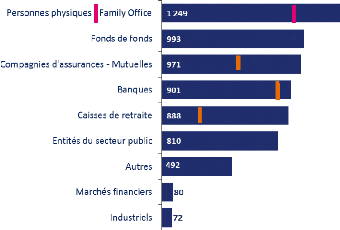

commercialiser des fonds de capital-investissement sans démarche administrative longue et coûteuse, ni même sans avoir à respecter des conditions de commercialisation différentes selon les Etats membres, démultiplie le nombre d'investisseurs pouvant être visé dans le cadre d'une levée de fonds. Les structures de grande taille, peu nombreuses en Europe en l'état actuel du droit, pourront être plus facilement constituables. La faculté des gestionnaires de bénéficier d'un passeport s'inscrit dans une logique similaire. 5. Les insuffisances de la directive AIFM au regard des spécificités du capital-risque. - Des exigences contraignantes. FCPR, FCPI et FIP se trouvent bien dans le champ d'application de cette directive. Ces fonds, utilisés en matière de capital-risque, ne font donc pas l'objet d'un traitement différencié. Les lacunes de ce traitement indifférencié deviennent perceptibles grâce aux dernières publications de l'Association européenne des sociétés de capital-risque (EVCA) selon lesquelles 98 % des gestionnaires de fonds de capital-risque européens gèrent un portefeuille inférieur au seuil de 500 millions d'euros défini par la directive sur les gestionnaires de fonds d'investissement alternatifs (directive AIFM). Or la directive, dans son article 3 consacré aux dérogations, précise que les gestionnaires de fonds alternatifs dont l'actif est inférieur à 500 millions d'euros, qui n'utilisent pas d'effet de levier et qui ne confèrent aucun droit au remboursement avant 5 ans ne sont pas soumis aux dispositions de la directive. Seule une obligation d'enregistrement et d'information périodique demeure auprès de leur autorité compétente. L'article 3.4 précise en ce sens que les gestionnaires ainsi visés ne bénéficient d'aucun des droits accordés en vertu de la présente directive à moins qu'ils ne choisissent volontairement de relever de cette dernière, auquel cas cette directive sera appliquée dans son intégralité. Par conséquent, la plupart des gestionnaires de fonds de capital-risque sont susceptibles de ne pas bénéficier des passeports prévus par la directive, sauf à opter pour une pleine application de cette dernière. Néanmoins, les exigences mentionnées par la directive furent justement prévues pour être appliquées à des gestionnaires de fonds de grande taille (ou de nombreux fonds). Or en optant pour une pleine application de la directive, les gestionnaires de fonds de capital-risque doivent respecter certaines exigences plus difficilement accessibles compte-tenu des capacités qui sont leurs. La directive ne prévoit pas de mesures allégées ou spécifiques pour les gestionnaires de capital risque. Ce constat doit cependant être tempéré dans le cas de cadres juridiques déjà très réglementés, à l'image du cadre juridique français. Les fonds utilisés en matière de capital-risque, au premier rang desquels figurent les FCPR, les FCPI ou encore les FIP sont soumis à de nombreuses obligations déjà fortement similaires à celles imposées par la directive AIFM. En effet, les fonds non coordonnés sont par principe soumis aux mêmes exigences que les fonds coordonnés. Des exigences qui auraient pu s'avérer dissuasives existent en réalité déjà au sein de l'environnement juridique français. C'est par exemple le cas avec la nécessité de disposer d'un capital initial et de fonds propres suffisants. La directive AIFM calque les exigences de fonds propres applicables aux 37 gestionnaires de fonds alternatifs sur celles existantes pour les gestionnaires d'OPCVM coordonnés (Directive 2009/65/CE). Or le droit français des fonds alternatifs (dits fonds non coordonnés) renvoie précisément aux dispositions applicables aux fonds coordonnés pour déterminer le montant du capital initial applicable. Par conséquent, le capital initial prévu pour les gestionnaires alternatifs par la directive AIFM existe déjà en droit interne. Les seuils et les obligations prévus par la directive AIFM ne constituent donc pas un problème insurmontable pour les gestionnaires français. Ces derniers pourront donc potentiellement opter pour l'application de la directive et ainsi bénéficier des passeports inhérents à l'agrément. Ils bénéficient donc d'un avantage comparatif par rapport à d'autres gestionnaires étrangers qui devront s'adapter aux nouvelles exigences imposées par la directive. En revanche, si ces contraintes techniques ne révolutionnent pas l'environnement juridique français, elles peuvent s'avérer très novatrices pour nombre d'autres systèmes juridiques européens, notamment pour ceux n'ayant pas volontairement aligné le régime juridique applicable à leurs fonds alternatifs sur le régime issu de la directive OPCVM. Les obligations ainsi créées pour l'ensemble des fonds alternatifs peuvent s'avérer très contraignantes pour les gestionnaires étrangers et entraver le développement d'un capital-risque efficient à l'échelle européenne. Or l'accroissement des investissements d'origine étrangère est un enjeu important pour le développement des sociétés innovantes françaises. - Des exigences inadaptées. Un traitement indifférencié des véhicules de capital-risque et d'autres fonds alternatifs aboutit sur certaines obligations communes qui ne s'avèrent pas adaptées aux particularismes du capital-risque. C'est par exemple le cas s'agissant de certaines obligations de transparence. De même, l'exclusion systématique des clients non professionnels du champ des investisseurs potentiels s'adapte mal aux réalités observées en matière d'investissement de capital-risque. En effet, comme le souligne une récente étude menée par Grant Thornton au profit de l'AFIC, les personnes physiques et les « family office » jouent un rôle primordial en matière de financement38. L'idée de mieux prendre en considération les spécificités du capital-risque dans le cadre de l'internationalisation de la structuration des opérations de capital-risque est donc progressivement apparue. §2. Le « fonds de capital-risque européen » : vers une structuration européenne des opérations de capital-risque.A. Le contexte de l'initiative de la Commission.La Commission européenne a adopté une stratégie, un plan d'action dont l'un des volets comprend une proposition de règlement visant à établir des règles uniformes relatives à la commercialisation de fonds de capital-risque. L'essor du marché européen du capital-risque fait d'ailleurs partie des objectifs de la stratégie globale «Europe 2020»39. Ce nouveau 38 Afic Data, Grant thornton : www.afic.fr 39 http://ec.europa.eu/europe2020/index_fr.htm (3 mars 2010); cet objectif est aussi repris par l'initiative «Une

règlement, destiné aux gestionnaires gérant des portefeuilles de fonds de capital-risque éligibles dont les actifs gérés ne dépassent pas, au total, un seuil de 500 millions d'euros, permettrait une facilitation de la mobilisation des capitaux dans l'ensemble de l'Europe. La stratégie adoptée par la Commission européenne est fondée sur un constat : les fonds de capital-risque existants au sein de l'Union européenne ne disposent pas des moyens nécessaires pour avoir une incidence économique majeure et être pleinement efficients. De récentes études économiques démontrent ainsi la corrélation existante entre la taille des fonds et leur incidence économique, le seuil de 280 millions d'euros étant, selon un rapport de recherche rendu par Josh Lerner, Yannis Pierrakis, Liam Collins et Albert Bravo Biosca («Atlantic Drift - Venture Capital performance in the UK and the US», juin 2011), le pallier à partir duquel un fonds isolé peut avoir une influence nettement perceptible sur l'économie. Ce constat résulte d'une analyse comparative entre les fonds existants aux Etats-Unis et ceux présents au sein de l'Union. Le secteur du capital-risque européen s'avère bien plus fragmenté et dispersé que celui existant aux Etats-Unis. La taille des fonds européens est bien moins importante que celle de leurs équivalents américains. La Commission constate : « Alors que les fonds de capital-risque dans l'Union européenne tournent en moyenne autour de 60 millions d'EUR, la taille moyenne de leurs équivalents américains est de 130 millions d'EUR. (É) De plus, les fonds de capital-risque américains investissent en moyenne environ 4 millions d'EUR dans chaque entreprise, alors que les volumes d'investissement réunis par les fonds européens ne dépassent pas une moyenne de 2 millions d'EUR par entreprise. Pour ce qui est des apports en capital de démarrage, la moyenne par entreprise est de 2,2 millions d'EUR aux États-Unis contre 400 000 EUR dans l'UE ». La création de fonds de capital-risque de plus grande ampleur à l'échelle européenne est entravée par des conditions de commercialisation restrictives. Les FCPR, FCPI et FIP constituent des véhicules de capital-investissement et ne relèvent donc pas du champ de la directive OPCVM. Ils ne peuvent donc pas bénéficier d'un quelconque passeport européen à ce titre. La commercialisation de ces fonds à l'étranger nécessite donc le respect des conditions et démarches prévues dans l'Etat concerné. La directive AIFM, relative aux fonds alternatifs, permettra potentiellement aux fonds utilisés en matière de capital-risque une commercialisation à l'étranger par l'intermédiaire d'un unique agrément dans l'Etat d'origine. Cependant, le traitement indifférencié de fonds de capital-investissement (et donc de capital-risque) et de fonds tels que les hedge funds pourrait conduire à imposer aux fonds de capital-investissement des conditions plus restrictives et parfois inadaptées. Le seuil de 500M € en dessous duquel l'application de la directive et donc de l'agrément unique ne serait qu'optionnelle constitue également une indication de la faible prise en considération des spécificités du capital-risque dans l'élaboration de ce système. Dans l'optique de remédier à ces lacunes, plusieurs alternatives furent envisagées par la Commission européenne. - La création d'un nouveau passeport pour le capital-risque dans le cadre de la directive 2011/61/CE (directive AIFM). - L'abaissement ou la suppression des seuils de la directive AIFM. - La définition de règles spécifiques pour le capital-risque dans le cadre des mesures Union de l'innovation» http://ec.europa.eu/research/innovation-union/index_en.cfm?pg=keydocs (6 octobre 2010). 2d d'application de la directive AIFM. - La création d'un passeport pour le capital-risque dans le cadre d'un instrument juridique distinct. - La création d'un réseau administratif pour assurer le respect des obligations de reconnaissance mutuelle des règles nationales régissant le capital-risque ou les «placements privés». Après une consultation publique initiée le 15 juin 2011 par les services de la Commission, la solution retenue fut celle consistant en la création d'un instrument distinct, le fonds de capital risque européen, ainsi qu'un agrément distinct pour les sociétés de gestion40. Les conditions d'agrément des sociétés de gestion de ces nouveaux fonds étant reconsidérées par rapport à celles résultant de la directive AIFM dans l'optique de favoriser le capital-risque européen. La revue « Capital Finance », dans une publication en date du 12 décembre 2011, voit dans cette proposition de règlement une forme de « mea-culpaÉà demi-mot » de la Commission européenne, laquelle n'aurait pas pris en considération suffisamment tôt les particularités du capital-risque. B. L'influence potentielle du règlement sur la structuration des opérations de capital-risque.1. L'européanisation des levées de fonds : la création d'un label.La proposition de règlement engendrerait, en cas d'adoption, la création d'un label européen nommé : « fonds de capital-risque européen ». Sous réserve d'exigences définies par la directive, au premier rang desquelles figure la nécessité de gérer un fonds dont 70% des apports en capital et du capital souscrit non appelé est investi dans des PME, les sociétés de gestion pourront obtenir un agrément unique leur permettant notamment de commercialiser les fonds concernés au sein de toute l'Union européenne, mais également d'effectuer leur activité de gestion sur le territoire de l'Union. Ce passeport européen spécialement conçu pour les fonds de capital-risque faciliterait considérablement les levées de fonds à l'échelle européenne. Entravée par la nécessité de respecter les conditions restrictives imposées par la directive AIFM, ou, à défaut, par le nécessaire respect des conditions édictées par l'Etat dans lequel la société de gestion souhaite commercialiser son fonds, les levées de fonds effectuées au sein de l'Union européenne sont empreintes de complexité, de coûts économiques et de risques. Ces facteurs se révèlent particulièrement dissuasifs dans un domaine déjà fortement empreint d'incertitude. La suppression de ces barrières juridiques favoriserait donc l'émergence de fonds de plus grande taille, le champ de levée de fonds étant élargi d'autant. Ce périmètre de levée potentielle de fonds n'est cependant pas incommensurable. La proposition de règlement délimite en effet clairement les investisseurs susceptibles de souscrire à ce type de fonds. Soucieuse de préserver l'investisseur peu informé ou considéré comme vulnérable de par sa taille, la Commission européenne, dans sa proposition, réserve la commercialisation des fonds à deux types d'investisseurs. Tout d'abord, les investisseurs dits « professionnels » seront seuls admissibles. Le terme de 40 Proposition de règlement relatif aux fonds de CR européens, Commission européenne, 7 décembre 2011. 2~ «professionnels» est entendu au sens de la directive de 2004 concernant les marchés d'instruments financiers41. Il s'agit donc des entités tenues d'être agréées ou réglementées pour opérer sur les marchés financier, la directive précisant certaines catégories présumées professionnelles : établissements de crédit, entreprises d'investissement, autres établissements financiers agréés ou réglementés, entreprises d'assurance, organismes de placement collectif et leurs sociétés de gestion, fonds de retraite et leurs sociétés de gestion, négociant en matières premières et instruments dérivés sur celles-ci, entreprises locales, autres investisseurs institutionnels, mais également les gouvernements nationaux et régionaux, les banques centrales, les organismes publics gérant la dette, les institutions internationales, mais aussi des personnes ou entités pouvant opter pour une telle qualification. Mais certains autres investisseurs sont également concernés, contrairement à la directive AIMF, tels que des particuliers fortunés ou des business angels. L'idée est de veiller à ce que les fonds bénéficient d'une clientèle suffisante. Ces particuliers devront investir un montant minimum de 100 000€ et reconnaître par écrit dans un document séparé être informés des risques associés à leur investissement. De plus, le gérant du Fonds de Capital-Risque Européen concerné devra s'être assuré de l'adéquation de l'investissement proposé à l'expérience de l'investisseur avec confirmation écrite du gérant d'avoir procédé à ces vérifications. Il est également prévu que « à tout moment, les gestionnaires de fonds de capital-risque détiennent des fonds propres suffisants et recourent à des ressources humaines et techniques adéquates suffisantes pour assurer la bonne gestion des fonds de capital-risque éligibles ». La proposition de règlement ne mentionne donc pas de montant précisément défini. Cette condition constitue ainsi une exigence potentiellement plus souple que la directive AIMF qui prévoit pour sa part des montants chiffrés. S'il est probable que les fonds de capital-risque français (fonds non coordonnés) demeurent soumis aux exigences de fonds propres applicables aux OPCVM coordonnés, ce qui ne modifierait donc pas la situation, les termes adoptés par la proposition de règlement pourraient néanmoins constituer un assouplissement dans les autres Etats membres. Notons cependant que la Commission disposera en vertu du règlement de la faculté d'édicter des normes techniques en vue de la bonne application du règlement. Reste à savoir si cette dernière concrétisera ces termes peu précis ou si elle laissera l'appréciation de ces derniers aux autorités nationales. S'il revient effectivement aux autorités nationales d'apprécier, en résulterait une certaine insécurité juridique, à défaut de montants explicitement fixés. 2. Articulation entre label et véhicules français de capital-risque.Le règlement envisagé ne crée pas à proprement parler un véhicule dédié au capital-risque mais opte pour une solution plus subtile. Au lieu d'imposer la création d'un véhicule spécifique, le règlement propose un label. Ce système suggère le maintien des véhicules nationaux de capital-investissement, leur dénomination resterait ainsi inchangée. En revanche, sous réserve du respect de certaines exigences, ces véhicules pourraient exercer un droit d'option et ainsi bénéficier du label « FCRE ». Il y a aurait donc une superposition de qualificatifs, avec un véhicule de droit national à l'origine, et l'octroi possible d'un label « FCRE » en supplément. Cette idée évite la création, par les Etats, d'un régime fiscal dédié aux fonds de capital-risque européen. Une telle acception de la notion de label pourrait 41 Directive 2004/39/CE du Parlement européen et du Conseil du 21 avril 2004 concernant les marchés d'instruments financiers

permettre aux gestionnaires d'envisager la création d'un véhicule national disposant d'un régime fiscalement incitatif, tel qu'un FCPI, pour permettre aux souscripteurs soumis à imposition française de bénéficier des dispositifs fiscaux du véhicule, et par la suite d'obtenir le label FCRE dans l'optique de procéder à une commercialisation du fonds dans toute l'Union. Chaque pays de commercialisation réservera alors l'accueil fiscal qu'il souhaite à ces fonds. Toute la difficulté de l'opération consisterait alors pour le gestionnaire à faire coïncider les exigences liées au maintien de la qualification de véhicule national (FCPI en l'occurrence) avec celles liées au FCRE. A tel point que les gestionnaires de fonds de capital-risque pourraient préférer opter pour l'agrément lié à directive AIFM, dont les exigences sont déjà largement appliquées en droit français. La principale contrainte inhérente à l'octroi du label concerne la composition de l'actif du fonds. En effet, 70% des apports en capital et du capital souscrit non appelé doit être investi dans des PME. Plus précisément, l'actif éligible est défini comme suit : « entreprise de portefeuille éligible»: une entreprise qui, à la date où elle fait l'objet d'un investissement par le fonds de capital-risque éligible, n'est pas cotée sur un marché réglementé au sens de l'article 4, paragraphe 1, point 14), de la directive 2004/39/CE, emploie moins de 250 personnes, a un chiffre d'affaires annuel qui n'excède pas 50 millions d'EUR ou un total du bilan annuel qui n'excède pas 43 millions d'euros, et qui n'est pas elle-même un organisme de placement collectif ». L'actif éligible n'est donc pas strictement similaire à celui pris en considération dans le cadre de certains véhicules français tels que les FCPI, les FCPR ou encore les FIP. En effet, le FCPI vise certes des PME, mais ces dernières doivent présenter un caractère innovant, lequel est apprécié soit par un organisme spécifique (OSEO), soit par appréciation des dépenses de recherche et développement. De plus, les critères relatifs à la taille de la société ne s'appliquent pas aux FCPI, contrairement au calcul lié au label. Les sociétés composant le portefeuille des FCPI ne sont donc pas nécessairement prises en considération dans le calcul du seuil nécessaire à l'obtention du label. Donc, outre des seuils différents (60% dans un cas et 70% dans l'autre), le calcul de ces derniers s'opère à partir de données différentes.

Par conséquent, le label FCRE s'apprécie indépendamment des qualifications juridiques nationales et des conditions qui leur sont propres. Le risque étant que le respect des critères nécessaires au label ne soit pas compatible avec le respect des critères du FCPI, auquel cas l'obtention du label ne pourrait s'effectuer qu'au détriment de la qualification de FCPI. Tout sera alors question de composition de portefeuille, mais également de qualité des souscripteurs. En effet, les FCRE sont réservés à des investisseurs professionnels et, en

;0 :/$+0<)3+ ,)*,$1*4 = B >)3+ @41$G 3* -)1/$($3.%%$ '$ ()*'+ '$ ,"-./"%01.+23$ C $31)-4$* H$*1$@.+/14 >+ @4$G '$+ ()*'+ . .3 %),"%$9$*/I ,)*+)%.'4 .*(41.$31 J KEE '$ PEQ $* ",/.)*+ '$ "#$$#%&' +),.44+ )*+,-. /%0' 123' *)*456 ,)/4$+ 5#$$306' $*1$@.+/14 '.1$,/$9$*/ ,)*()1949$*/ J"3-1S+ %" '.1$,/.<$ ' L%/e1*"tive Inve+t9$*t+LN3nds C"*"@$1+ 9).*+ LMNC >)3+ @41$G '$+ ()*'+ .*<$+/.+Y "<$, -%3+ Z3 $.3 Z3 $.3 C '$"<$,PEQ $* -%3+ ",/.)*+ '$ $. R Z ! +),.4/4+ *)* ,)/4$+ H",23.+$+ ,%.$* +'.1$,/$9$*/ "3-1S+ '$ %" -1)($++ +),.4/4TI .4/4TI "U"*/ 3* 8L '$ 9).*+ '$788 KE C.%%.)*+ 888 C.%%.)*+ )*+,- Y >)+ ,%.$*/+ +)*/ 3*.23$9$*/ '$+ )*/ ,%.$*/+ 3*.23$9$*/ -1)($++.)**$%+ )3'$+ '$+ *)* -1)($++.)**$%+ +.)**$%+)3 ()1/3*4+ '$+ H9.*.939 *)* 788 +()1/3*4+ 888 +,- )*#&93'2#''3:3&2 H9.*.939 )*#&92#2 .*./."%I Z3 $.3 27 certaines hypothèses, à des personnes fortunées, tandis que les FCPI ne distinguent pas selon la qualité de l'investisseur. 3 '' -'Ainsi, le raisonnement lié à l'obtention du label peut être schématisé de la façon suivante : ( ) J + ( (

Modélisation réalisée par Hiram-Finance42 Un autre cas de figure semble envisageable. Il concerne l'hypothèse où les Etats opteraient 1"*@$ T,/27' ,U&- V//#07'3$ (& W3#2, L3-27&pour la création directe en droit interne d'un véhicule nommé FCRE. Cette création A)3@ ,/27' 4$#' impliquerait la création d'un cadre fiscal attractif, sur la base des modèles FCPR ou FCPI. Ce \ nouveau véhicule, non coordonné par nature, sera de toute façon soumis à la plupart des S;3,43-$, exigences applicables aux OPCVM coordonnés, et évoluera donc dans un cadre réglementaire \ national exigeant. Cette comparaison entre véhicules nationaux et FCRE démontre également une différence de perception pouvant exister sur la notion de capital-risque. Les critères de l'actif éligible en vue de bénéficier de la qualification de FCRE sont principalement liés à la taille de l'entreprise. La notion de capital-risque semble ainsi à première vue déconnectée de celle d'innovation. Investir dans une PME relève dès lors de la notion de capital-risque. Une telle conception s'émancipe d'une définition fondée sur l'innovation et le potentiel de développement. Conceptuellement, le FCRE semble plus proche du FCPR que du FCPI, l'idée étant de favoriser le financement de PME. Le capital-risque européen semble donc avant tout se définir comme une source financement pour les PME, généralement jeunes. Ces fonds de capital-risque pourraient donc être utilisés aussi bien en matière de capital-risque qu'en matière de capital-développement. Ce constat peut néanmoins être tempéré. Cette définition adoptée par la commission n'atteste pas nécessairement d'une différence de conception. Les critères retenus par la Commission dans sa proposition ne mentionnent pas la nécessité 42 Hiram Finance, Revue technique, régulation des marchés financiers, Janvier 2012, n°9, publication du 16 janvier 2012 3S2 d'investir dans de jeunes sociétés innovantes. Néanmoins, ce choix ne signifie pas pour autant que la Commission s'éloigne d'une conception du capital-risque fondée sur l'innovation. D'ailleurs, dans le premier considérant de la proposition de règlement, le capital-risque est ainsi défini : « Le capital-risque constitue un mode de financement d'entreprises, généralement de très petite taille, qui se trouvent aux premiers stades de leur existence et qui présentent un fort potentiel de croissance et de développement ». En fixant des critères fondés uniquement sur la taille de l'entreprise, et sur un investissement direct au sein de cette dernière, la proposition de règlement confère en réalité aux investisseurs une grande liberté d'appréciation. Le critère d'innovation ne disparaît pas nécessairement, il est simplement fondé sur la libre appréciation des investisseurs, et non sur l'appréciation d'un tiers (OSEO par exemple dans le cas de la France). Par définition, l'attrait inhérent à une PME est inéluctablement lié au potentiel offert par cette dernière. On pourrait dès lors considérer qu'un investissement dans une PME relève souvent du capital-risque. Une telle conception du capital-risque peut surtout être liée à des considérations pratiques. Il semble en effet difficile d'apprécier le caractère innovant d'une société in abstracto. Les critères liés au montant des dépenses de recherche et développement pourraient s'avérer arbitraires, notamment au sein d'une Union européenne dont les cultures sont considérablement variables, certains pays favorisant de telles dépenses, d'autres moins. Un tel critère pourrait donc pénaliser les sociétés de certains Etats. Quant à la création d'une agence spécialisée dans la qualification de sociétés innovantes, elle impliquerait des moyens conséquents, et devrait mettre en oeuvre des critères qui seraient par définition difficilement harmonisables à l'échelle européenne. Cette définition adoptée par la Commission est donc probablement motivée par un certain pragmatisme. La logique est similaire s'agissant des FCPR. Non seulement le seuil diffère, mais l'actif éligible n'est pas exactement identique puisque dans un FCPR de simples actions non cotées sont prises en considération tandis que le FCRE ajoute des conditions supplémentaires. 3. Les prémices d'une institutionnalisation des activités de capital-risque en Europe.L'adoption de ce règlement permettrait également d'organiser les activités de capital-risque à l'échelle européenne. L'Autorité Européenne des Marchés Financiers (AEMF) devrait ainsi être chargée de gérer une base de données centrale contenant tous les fonds de capital-risque éligibles enregistrés au titre du présent règlement43. La notion de confiance mutuelle, indispensable à la mise en place de passeports européens, impliquerait également une obligation de transparence entre les différentes autorités de contrôle impliquées. Transparence qui serait concrétisée, dans le cadre de ce règlement, par des échanges d'informations entre autorités compétentes des Etats membres d'accueil et d'origine, ainsi qu'avec l'AEMF. Mais le principe de confiance mutuelle serait avant tout perceptible au stade de l'agrément et des contrôles effectués par les autorités compétentes. L'autorité compétente de l'État membre d'origine se verrait ainsi investie de la charge de veiller à ce que le gestionnaire de fonds de capital-risque respecte les exigences qui lui sont imposées en vue de bénéficier du label44. 43 Considérant 23 proposition de règlement de la Commission. 44 Considérant 20 proposition de règlement de la Commission. C. Harmonisation fiscale : prochaine étape de la politique des petits pas.Le règlement proposé par la Commission européenne constituerait une avancé importante dans l'émergence d'un capital-risque européen plus conséquent. Mais de nombreuses étapes demeurent franchissables. L'aspect fiscal du FCRE n'est en ce sens pas traité. Cela signifie que les Etats demeureront souverains pour réserver l'accueil qu'ils souhaitent à la commercialisation d'un FCRE sur leur territoire. Et cet accueil pourra varier d'un Etat à l'autre. Quant à l'Etat d'origine du fonds, le système reposant sur la notion de label impliquerait probablement une superposition de qualifications, et ce dans le sens où un premier véhicule de droit interne sera créé, avec sa propre qualification, et obtiendra potentiellement le label FCRE par la suite, sur option. Donc les régimes fiscaux des outils juridiques nationaux continueront en principe à s'appliquer, sauf si l'Etat d'origine crée un régime spécifique aux véhicules ayant exercé leur option pour le label. L'imposition des investisseurs de ce fonds constitue un facteur clé pour la réussite de la commercialisation d'un fonds. Comme le souligne Gerhard Huemer, le directeur de la politique économique et fiscale de l'UEAPME (European Association of craft, small and medium-sized enterprises) : « En réalité, les régimes fiscaux nationaux sont le principal obstacle au versement et à l'utilisation des fonds de capitaux propres et de capitaux à risque45». La Commission achèvera en 2012 son analyse des obstacles fiscaux aux investissements transfrontières en capital-risque, afin de présenter en 2013 des solutions pour éliminer ces obstacles, mais aussi prévenir l'évasion et la fraude fiscale. Ces solutions, bien qu'indépendantes du présent règlement, en sont un complément important pour favoriser le développement dans l'UE d'un marché parfaitement opérationnel pour les fonds de capital-risque et les PME. Ces fonds et, en dernier lieu, les entreprises de portefeuille dans lesquelles ils peuvent investir, seront ainsi assurés de bénéficier de sources de financement au meilleur coût. 2Q L'interventionnisme public européen tend ainsi à limiter les restrictions étatiques empêchant la structuration d'opérations de capital-risque à l'échelle européenne. Mais cette implication des institutions européennes ne pourrait être résumée à cet unique rôle. Diverses réformes initiées par l'Union ont une incidence directe sur les activités de capital-risque. Il en est ainsi de la directive MIF qui, une fois transposée, a créé un « nouveau paysage de la cote française46 » et a de ce fait changé les modalités de sortie dont disposaient certains capital-risqueurs désireux de procéder à la cotation de leur société cible. L'adéquation des véhicules juridiques pouvant être mis en oeuvre, la facilitation des opérations transfrontières ainsi que les dispositifs d'incitation fiscale ne sont néanmoins pas les seuls moyens d'action dont dispose l'Etat pour stimuler les activités de capital-risque. La crise économique et le tarissement des sources classiques de financement des opérations de capital-risque ont considérablement renforcé le poids relatif de l'Etat en tant que source de financement des jeunes sociétés innovantes. L'Etat appréhendé sous un rôle d'investisseur permet à la fois de constituer une protection contre la volatilité des sources de financement classiques mais représente également potentiellement un modèle de développement du capital-risque grâce à l'effet de levier qu'il est susceptible de générer. A0 A6 M. Goldberg-Darmon, « Le nouveau paysage de la cote française » Option Finance, 2005. 41 PARTIE II : L'influence de l'interventionnisme public

sur le financement

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Variation |

Variation |

|||||||||

|

2010/2011 |

2008/2011 |

|||||||||||||||

|

en millions d'euros |

10 164 |

12 554 |

10 009 |

4 100 |

6 598 |

9 738 |

48% |

-3% |

||||||||

|

@3EA %<G>A<H )>8I47 |

JKL |

LMM |

MJN |

JNM |

LOJ |

JPM |

?QR |

?SQR |

||||||||

VOAFIC Data - Grant Thornton

SMR MNR

A2

L'Association Française des Investisseurs en Capital (AFIC) et l'Association Française de la Gestion financière (AFG) ont publié, le 23 février 2012, les résultats d'une enquête relative à l'évaluation des montants de capitaux levés en 2011 par les fonds d'investissements de proximité (FIP) et les fonds communs de placement dans l'innovation (FCPI)48. Il résulte de cette enquête que la collecte des FCPI et des FIP représentait 757 millions d'euros, soit une baisse de 15% en valeur et de plus de 26% en volume de particuliers souscripteurs par rapport à 2010. Tendance baissière également perceptible à l'échelle européenne puisque les sommes levées par les fonds ont diminué de 58% entre 2007 et 2010.

L'analyse des levées de fonds sur l'ensemble des segments du capital-investissement est également révélatrice de ce phénomène baissier lié à la crise des subprimes puisqu'en 2006 quelques 10 280 millions d'euros furent levés, tandis qu'en 2011 ce nombre est réduit à 6456

millions. Néanmoins, entre 2010 et 2011, les levées de fonds semblent à nouveau augmenter,

!"# %&'(()"# %!*# +, %-.'/-! 01"#/##"2"0/

notamment grâce aux levées effectuées à l'étranger, sans pour autant égaler le niveau qui était le leur avant crise.

'()*+,-). /'0 *'(1'0 /' 2)./0 3445 -- 3466

|

("DF">F<= |

("DF">F<= |

|||||||

|

3445 |

344W |

344&\ |

344U |

3464 |

3466 |

3464T3466 |

344&T3466 |

|

|

2<=:9 @$AB9 G7E B>HH>3E @I"4538J |

64 3&4 |

U UUV |

63 WX4 |

X 5W3 |

V 4YX |

5 YV5 |

3&Z |

[YUZ |

AFIC Data - Grant Thornton

Le système actuel de capital-risque s'avère donc extrêmement exposé aux fluctuations de l'activité économique. Le capital-risque, en période de crise, est soumis à l'effet conjugué

#3467 :::<=>6?@A<;63B C D5<EA /

d'une baisse des investissements et d'une réduction des fonds levés et destinés à l'innovation. C'est donc un segment entier du financement des entreprises qui est considérablement affecté. 7"899$ :$9 ;<=>"=>9 :$ ?<=:9 @$AB9 C<=C$=>DB$ 98D E8$E8$9 <!BD">F<=9 ;"G$8D$9 Un cercle vicieux semble alors initié, les sociétés innovantes ayant un rôle essentiel dans le 8=$ >DI9 ?<D>$ !<#$99F<= :$9 ;<=>"=>9 @$AB9 J<D9 :$ 2D"=C$Kdéveloppement économique et notamment dans le cadre d'une reprise économique, la forte L"F9 @$9 ;<=>"=>9 @$AB9 $= 2D"=C$ D$C8@$=> $> @$9 ;<=>"=>9 ><>"8M @$AB9 D$9>$=> F=?B diminution de leurs financements accentue l'assombrissement des perspectives économiques. ;<=>"=>9 F=A$9>F9 $> >DI9 $= D$>D"> :$9 ;<=>"=>9 @$AB9 "A"=> @" CDF9$ :$9 O 98P! Dans un pays où le développement du capital-risque demeure un phénomène récent ne disposant pas, contrairement aux Etats-Unis, d'une solide assise culturelle fondée sur des valeurs de prise de risque et de pari sur l'innovation, un tel recul du capital-risque pourrait

!"#$ & !"#$ &

bien contribuer à détourner définitivement les investisseurs d'un tel type d'opération, alors même que son utilité économique fait l'objet de bien peu de contestations. Le paradoxe semble alors flagrant. Alors que le contexte actuel de crise est l'occasion pour un grand nombre d'acteurs de la sphère économique de prôner l'amélioration de la régulation financière, de réclamer un système plus transparent et revêtant un aspect plus humain, il est frappant de constater que l'une des principales victimes collatérales de cette crise s'avère être un système dont la logique pourrait potentiellement servir de modèle aux mécanismes actuels.

48 Etude AFIC---AFG sur la levée de capitaux, communiqué de presse 23 février 2012.

Le capital-risque est en effet pourvu de ce qui semble aujourd'hui faire le plus défaut à la logique de marché, à savoir un investissement dans une idée, dans un projet, dans des hommes. Alors même que le capital-risque pourrait constituer une source d'inspiration pour repenser la finance, il est troublant de constater que le capital-risque se trouve aujourd'hui menacé par les conséquences d'une crise résultant d'une logique financière dont il n'a jamais été l'apôtre.

L'affaiblissement des investisseurs institutionnels est perceptible de deux points de vue.

Les banques et autres investisseurs institutionnels n'interviennent pas que dans le cadre de l'octroi éventuel de crédits. En effet, il est possible que ces acteurs agissent en tant qu'investisseurs au sein de fonds communs de placement. L'importance de leurs investissements est d'ailleurs primordiale.

Malgré l'absence de données précises sur le poids des investisseurs institutionnels au sein du capital-risque, leur présence évaluée à l'échelle plus générale du capital-investissement suggère une forte implication de ces derniers. En effet, les banques, les compagnies !"#%"&' )+,-d'assurance et mutuelles et les caisses de retraite représentent quasiment 45% des capitaux levés en 2011.

)2 ()(,-,-.

*+( .(-8-/1012

1,*+(

3+*-,+45

,9*1 01617)

2.42:;<!=$>;?

*+( .(-8-/1 1, *+( ,9*1 01 2.42:;<!=$>;?

@ AB@ C€ $D EF''

(5 043M€ en 2010)

(126) (762)

(481)

(490)

(767) 134)

(918) (331)

(France) (Etranger)

AFIC Data - Grant Thornton

44

Les banques apparaissent même selon certaines études comme des investisseurs stratégiques. Comme le démontrent T. Hellman, L. Lindsey et M. Puri dans le cadre d'une étude empirique49, il existe une complémentarité entre l'activité de banquier et celle de capital-risqueur, les banques utilisant leurs investissements par capital-risque afin de construire une relation avec les entreprises financées dans l'optique de développer, par la suite, leur activité de prêt.

La crise des subprimes révéla les faiblesses du système bancaire tel qu'il était conçu durant cette période. La faillite de Lehman Brothers démontra la fragilité de nombreuses banques. L'insuffisance de fonds propres de ces établissements constitua donc l'un des principaux chantiers de rénovation du système bancaire. Ce mouvement de renforcement des fonds propres des banques, et donc de leur capacité à absorber d'éventuelles défaillances, fut initié bien avant la survenance de la crise, avec l'apparition bien connue du ratio Cooke dans le cadre du Comité de Bâle en 1988. Constatant l'insuffisance des ratios de solvabilité modernisés existants, le Comité de Bâle préconisa un renforcement des fonds propres des banques, et ce en intégrant dans le calcul des ratios de solvabilité existants des facteurs de risque non pris en considération, jusque là. Ce fut le cas dans le cadre de Bâle II avec la prise en compte du risque opérationnel dans le calcul des exigences de fonds propres, ou encore dans Bâle III avec une amélioration qualitative des fonds propres pris en considération dans les calculs. Les déclarations faites dans le cadre des Comités de Bâle, dépourvues d'effet juridique, furent reprises par la Commission européenne, laquelle les transpose sous forme de directive ou règlement.

L'Institut de finance international (IIF) a réalisé une estimation des conséquences des exigences de Bâle III et a constaté que ces dernières auraient un impact négatif sur la croissance de la zone euro de 0,5 % de PNB sur la période 2011 à 2015, soit 4, 5 % en cumulé50.

Surtout, la mise en place de ces dispositifs prudentiels et leur renforcement conséquemment à la crise ont une incidence directe sur la capacité d'investissement des banques, comme l'affirme Eric Harlé, président de la commission capital-risque de l'Afic51 : "Nous n'avons pas encore de chiffres en ce qui concerne les collectes FCPR mais les dispositifs européens Bâle III et Solvency 2 imposent aux investisseurs institutionnels de renforcer leurs fonds propres, ce qui leur laissera d'autant moins d'argent à investir. Par conséquent, les FCPR vont également connaître des baisses très significatives de leurs levées". Ce dernier constate que les banquiers et les assureurs s'éloignent donc de plus en plus du métier d'investisseur. Les textes prudentiels sur les compagnies d'assurance («Solvabilité II») et les banques (règlement et directive sur les exigences de fonds propres) assimilent en effet les investissements en capital-risque à des opérations à haut risque pour le calcul des exigences de fonds propres. Le

49 « Building relationships early : banks in venture capital », T. Hellman, L. Lindsey et M. Puri, NBER Working paper series, n°10535, 2004.

s0 « Interim Report on the cumulative Impact on the Global Economy of Proposed Changes in the Banking Regula-tory Framework », Institut of International Finance, juin 2010

s1 Association Française des Investisseurs en Capital.

A.5

défaut de liquidité de ces actifs justifierait cette exigence de fonds propres. Néanmoins, en imposant un chargement de leurs fonds propres pour les investissements en actions non cotées, le régulateur dissuade les assureurs d'investir dans cette classe d'actifs au profit des investissements immobiliers ou titres d'État pour lesquels les exigences en fonds propres sont très inférieures. Pourtant, comme le souligne certains praticiens, l'immobilier, qui représente 80 % des investissements des compagnies d'assurances, est lui aussi illiquide, et ne subit pas pour autant un tel traitement52

La Commission a en ce sens déclaré qu'elle évaluerait les incidences de ces exigences de fonds propres afin d'établir s'il est nécessaire de les modifier à moyen ou à long terme.

L'incertitude inhérente à ces investissements en matière de capital-risque justifie la nécessité de disposer de fonds propres corrélatifs pour ces établissements. Néanmoins, un tel mécanisme conduit inéluctablement à une réduction desdits investissements. Le choix politique est alors complexe puisqu'il doit concilier stabilité du système financier d'une part et financement de l'économie et de l'innovation d'autre part. La solution n'a pas nécessairement à favoriser uniquement l'un au détriment de l'autre, une solution intermédiaire pouvant consister à fixer un montant de fonds propres nécessaires qui ne découragerait pas les investisseurs. Or, précisément sur ce point, les ratios adoptés sont contestés. Par exemple, l'étude EDHEC | AFIC a démontré que les ratios retenus pour les calculs de Solvabilité II, notamment celui de 49 %, ne correspondaient pas au risque effectif d'un investissement dans le non coté comparé, par exemple, à un placement dans des actions cotées en Bourse53.

L'AFIC propose dans cette optique de créer un fonds de garantie mutuelle destiné à couvrir les différents investissements en fonds propres auprès des PME, et ce afin de réduire la contrainte en fonds propres des établissements soumis à des règles de solvabilité54. Les investisseurs institutionnels pourraient ainsi s'assurer auprès de ce fonds et ainsi réduire leur risque.

Selon la dernière enquête (9/2010 - 2/2011) réalisée par la Banque centrale européenne (BCE) en collaboration avec la Commission européenne sur l'accès au financement des PME de la zone euro, près de 15 % des PME interrogées ont cité «l'accès au financement» comme étant leur problème le plus pressant.

Paradoxalement, la baisse de l'affluence des investisseurs institutionnels en matière de capital-risque tend à augmenter les besoins de financement des entreprises innovantes, lesquelles s'orientent donc vers des politiques d'endettement.

Ces nouvelles réglementations ont donc une double incidence, une diminution des investissements en capital-risque d'une part et une raréfaction du crédit d'autre part. L'effet

52 Dominique Sabassier, directeur général délégué en charge des gestions de Natixis Asset Management, dans le cadre d'un article de Patrick Arnoux : « L'effet Papillon, La nouvelle régulation financière bouleverse le paradigme du Private equity »

53 « De la pertinence de la calibration du risque Private Equity dans la formule standard de Solvency II », EDHEC I AFIC, 22 juin 2010

5A. AFIC, livre blanc du capital-investissement

AA

conjugué de ces deux facteurs tend à considérablement réduire les sources de financement des PME.

L'emprunt bancaire s'avère de façon générale peu approprié aux particularismes des entreprises innovantes en phase de démarrage. L'incertitude quant à la réussite de sociétés nouvellement créées et à fort potentiel représente un facteur influent dans la décision d'octroi de crédit par les banques. L'accroissement de l'incertitude liée au projet réduit d'autant les sources de financement envisageables. En effet, la logique bancaire est la plupart du temps fondée sur des données statistiques, des probabilités de défaillance. A partir de ces données sont calculées les possibilités d'octroi de crédit, avec l'existence d'un risque statistiquement évalué de non remboursement. Or précisément dans le cadre du capital-risque, la notion d'innovation introduit le concept d'incertitude, et donc l'impossibilité de chiffrer le risque de défaillance et les probabilités de réussite. Il s'agit donc d'un contexte « d'opacité informationnelle »55 particulièrement dissuasif en période de crise économique. De plus, le mode de rémunération des banques, fondé sur une rémunération forfaitaire indépendante des performances économiques de la société ne constitue pas un facteur incitatif. Donc non seulement le paradigme bancaire est peu friand de la notion de capital-risque, mais la crise et les nouvelles exigences en matière de fonds propres qui en résultent incitent de plus à la prudence des acteurs bancaires. Ce constat se matérialise dans le pire des cas par un refus de financement de la société ou, au mieux, par un financement à coût élevé. Or le paiement d'intérêts pour une société en phase de démarrage ne constitue pas un avantage, contrairement au capital-risque qui, outre un investissement personnel du capital-risqueur, évite le paiement d'intérêts puisqu'il s'agit d'apports en fonds propres. Non seulement le coût peut être élevé, mais de plus les prêts octroyés sont souvent d'un montant limité, aboutissant sur une sorte de « saupoudrage » 56, à savoir une allocation de capitaux d'un montant modeste à de nombreux projets.

La crise financière a accentué ce phénomène puisque de nombreuses PME doivent payer des taux d'intérêt nettement plus élevés pour leurs prêts bancaires. C'est le constat qui résulte de la dernière enquête de la Banque centrale européenne (BCE), selon laquelle plus de 50 % des PME de la zone euro incluses dans l'échantillon ont signalé une hausse des taux d'intérêt pratiqués par les banques et un resserrement général des conditions de prêt bancaire aux PME.

Cette crise a aussi fortement pesé sur les ouvertures et extensions de lignes de crédit des banques aux PME, dont la quête d'autres sources de financement est devenue d'autant plus pressante. Faute de ressources financières suffisantes, le capital-risque n'a pourtant pas été en mesure de répondre à ce besoin criant.

Face à des institutions bancaires réticentes aux fortes prises de risque et aux opérations fortement consommatrices de fonds propres, la forte demande de financement s'avère propice au développement de nouvelles formes de financements. Le venture loan se développe dans ce contexte. L'Afic définit le venture loan comme « un prêt à caractère haut de bilan57

55 « Le capital-risque, mécanisme de financement de l'innovation », Bernard Ghuilon, Sandra Montchaud

56 « Le capital-risque », Emmanuelle Dubocage et Dorothée Rivaud-Danset.

57 Haut de bilan car destiné à l'acquisition de matériels spécifiques, au financement de la RD...

A7

(destinés à consolider les fonds propres de l'entreprise), apportés par des structures spécialisées à des entreprises dont le profil ne les rend pas éligibles à un prêt bancaire classique58 ».

Les « venture lenders », plus enclins à prendre le risque du financement d'une PME innovante, se substituent au rôle joué par les banques et consentent des prêts. Cette prise de risque n'est cependant pas gratuite puisque selon une étude de l'AFIC le taux du prêt est supérieur de 4 à 6 points au taux de base bancaire pour rémunérer le risque pris. Cependant, le principe de monopole bancaire empêche ces acteurs de consentir des prêts à proprement parler. Le financement prend donc la forme d'une émission obligataire, convertible ou non, par la PME. La possible création de VMDAC atteste du particularisme des venture lenders, à mi chemin entre prêteurs et investisseurs en fonds propres.

Plus originalement, il est également possible d'envisager un mécanisme aux termes duquel l'entreprise cède aux venture lenders des actifs puis se fait consentir sur ces derniers un crédit-bail.

Le Venture Loan n'est cependant pas suffisamment développé pour constituer un recours crédible aux autres techniques de financement. Seules quelques sociétés d'investissement spécialisées effectuent de telles opérations, toutes d'origine anglosaxonne : Kreos Capital, Noble venture Finance, ETV Capital59. Ce peu de concurrence influe sur les taux d'intérêt demandés par ces entités.

De plus, la nécessité pour les sociétés innovantes de payer des intérêts ne correspond pas nécessairement à leur programme de développement. Les sociétés en phase de démarrage ne génèrent en effet pas immédiatement les liquidités suffisantes pour procéder à un tel remboursement.

Autre inconvénient relevé par l'étude menée par l'AFIC sur le sujet60, les «covenants» sont jugés comme étant très sévères : nantissement de fonds de commerce, nantissement de titres des filiales, réserve sur la propriété intellectuelle, ils peuvent compromettre sérieusement la cession de la cible à court ou moyen terme.

Autre source potentielle de financement, le capital-risque d'entreprise, ou corporate venture capital désigne la gestion d'un fonds de capital-risque par une entreprise ou un groupe de sociétés. La gestion peut alors être directement assurée par une équipe spécialisée au sein du groupe, ou externalisée au sein d'un groupe de capital-risque reconnu, lequel s'occupera de la prospection et de la présélection des projets selon des critères préétablis par leur client.

Plusieurs types de motivations peuvent être à l'origine de la mise en oeuvre du capital-risque d'entreprise61. La motivation peut tout d'abord être liée à l'innovation, il s'agit alors

58 AFIC, dossier Venture Loan, Juin 2008

59 « Capital-investissement : guide juridique et fiscal », François-Denis Poitrinal.

60 Note « Venture Loan » publiée par l'AFIC en 2008

61 Ben Haj Youssef A., Ouziel J. Théorie des écosystèmes & Corporate Venture Capital, La Revue du Financier (2002).

AP

d'une motivation d'ordre stratégique. L'idée est pour la société d'assurer une veille technologique afin de détecter l'apparition de nouvelles technologies, mais c'est également un moyen de compléter la R&D interne, voire même de procéder à une externalisation de cette dernière. La motivation peut aussi être de nature financière, à l'image des fonds d'investissement classiques dont l'objet est bien la perception de dividendes et la réalisation de plus-values. Enfin, cette motivation peut parfois résulter d'un engagement sociétal.

Certaines sociétés se regroupent parfois dans l'optique de créer des fonds plus conséquents. C'est à titre illustratif le cas du fonds de capital-risque « Aster Capital » lancé en 2010 par les groupes Schneider Electric et Alstom et doté initialement de plus de 70 millions d'euros. La société Rodhia a récemment rejoint ce projet. Une même entreprise à fort potentiel ciblée peut ainsi développer des technologies ayant des applications multiples auprès des trois entreprises62.

Mais le « corporate venture » ne constitue pas une véritable alternative au capital-risque classique. A titre illustratif, les investissements corporate représentaient 4% du total des investissements en capital-risque en Europe sur la période 2003 - 200763. Malgré l'absence de données post-crise, la forte exposition de la plupart des grandes entreprises aux conséquences de la crise suggère une réaffectation des liquidités disponibles par ces dernières vers des activités bien moins risquées. Le capital-risque d'entreprise a donc très probablement suivi cette tendance généralisée de désaffection du capital-risque et il semble même raisonnable de penser que ce mouvement fut encore plus marqué s'agissant des grandes entreprises compte tenu de la forte exposition qui fut la leur.