|

QUELLES SONT LES CONSEQUENCES

DES NORMES BALE 3 ET DU PROJET EMIR

SUR UNE EVENTUELLE CRISE DU COLLATERAL ?

SOMMAIRE

Introduction

4

L'utilisation du collatéral

5

Les instruments utilisant du collatéral

5

Les repos et les prêts-emprunts de

titres

5

Obligations sécurisées (covered

bonds)

8

Les principaux acteurs

10

Collatéral et risque systémique

11

Les repos désignés comme des acteurs

du shadow banking

11

Blocage du marché des repos

12

Haircuts

12

Réutilisation,

ré-hypothèque du collatéral

13

Les primes brokers

13

Ampleur de la ré-hypothèque

14

Problèmes engendrés

15

Baisse de la ré-hypothèque

15

EMIR

17

Le contexte

17

Les dispositions de la

réglementation EMIR

19

Introduction des contreparties centrales (CCP,

central counterparties)

19

Référentiels centraux

20

Coût du passage aux chambres de compensation

(CCP)

20

Augmentation de la demande en collatéral

20

Réduction de la

ré-hypothèque

22

Qualité du collatéral

22

La réorganisation du marché

23

La concurrence sur les plateformes de

négociation des dérivés

23

La concurrence pour la compensation des

dérivés

24

Bâle III

25

Le niveau et qualité des fonds propres

25

Utilisation du collatéral comme technique de

réduction des risques

26

Les ratios de liquidité

26

Les mesures concernant les dérivés de

gré à gré

27

Incitation à passer par les chambres de

compensations

28

Traitement prudentiel des CVA (Crédit

Value Ajustment)

28

Vers un risque de liquidité ?

29

Crise du collatéral

30

La baisse de la vitesse de circulation du

collatéral

30

Assèchement du collatéral

31

Crise de la dette Européenne et taux

d'intérêts négatifs

32

Le taux des repos comme indicateur de la crise du

collatéral

33

Effet multiplicateur

34

L'assouplissement des critères de

collatéral de la BCE

34

Les évolutions dans la gestion du

collatéral

35

Conclusion

37

Bibliographie

39

Introduction

Le collatéral qui désigne un actif que l'on

donne en garantie pour sécuriser des opérations est au coeur de

l'actualité financière à nombreux égards.

Depuis la crise financière de 2007-2009, les acteurs ne

se font plus ou du moins beaucoup moins confiance qu'avant. Cette crise de

confiance a commencé dès Août 2007 lorsque BNP-Paribas se

déclare incapable de valoriser deux de ses fonds, suite aux pertes

survenues sur le segment des subprimes. La complexité et

l'opacité des produits structurés est alors

révélée ce qui entraîne très rapidement le

blocage du marché interbancaire, marché reposant sur des

opérations sans collatéral, où la confiance et la

solidité des acteurs sont essentielles.

Dans un contexte d'incertitude et de risque, les fournisseurs

de liquidité sont à la recherche de plus de

sécurité et s'orientent vers des produits garantis par du

collatéral tels que les repos dont les encours dépassent les

montants échangés sur le marché monétaire. Les

régulateurs accentuent cette tendance par leurs mesures pour

réduire le risque systémique. Afin de réguler le

marché des dérivés de gré à gré, les

lois Dodd-Franck et Emir proposent l'intervention de contreparties centrales

qui nous le verrons, exigeront des intervenants plus de collatéral et de

bonne qualité. Les accords Bâle III vont également dans ce

sens en réduisant les charges de capital pour les transactions sur les

dérivés compensés par les contreparties centrales et

à l'inverse en renforçant le coût des contrats

dérivés non collatéralisés.

Force est de constater que depuis une dizaine d'années,

l'utilisation du collatéral n'a cessé d'augmenter. On peut

dès lors s'interroger si le collatéral est devenu la solution

miracle pour sécuriser les échanges. En effet, des faillites

récentes telle que celle du courtier américain MF Global fin 2011

mais aussi les pratiques des primes-brokers ont soulevé plusieurs

controverses dans la gestion du collatéral.

Alors que les acteurs deviennent plus exigeants sur la nature

du collatéral qu'ils acceptent, les titres de bonne qualité

commencent à manquer, ce qui nous mène à nous interroger

si nous n'allons pas vers une crise du collatéral.

L'utilisation du

collatéral

Le collatéral est à la base un actif. Il peut

prendre de nombreuses formes : espèces, titres obligataires,

actions, métaux précieux en sont des exemples. Cet actif est

donné en garantie à un créancier ce qui lui permet de se

protéger contre le risque de défaut de sa contrepartie.

En effet, lorsqu'un acteur financier consent un prêt, il

s'expose au risque que son débiteur ne lui rembourse pas en

totalité le principal et les intérêts. Il exige ainsi un

taux d'autant plus élevé que sa contrepartie a des chances de ne

pas le rembourser.

Le prêteur peut aussi imposer au débiteur de lui

donner certains actifs en garantie. Ainsi, s'il n'est pas remboursé, il

pourra vendre les titres pour récupérer les sommes restant

dues.

L'intérêt de collatéraliser un prêt

donc double :

? Pour le prêteur, l'objectif est de réduire le

risque de défaut,

? Pour l'emprunteur, l'avantage est d'obtenir de meilleures

conditions de financement. Parfois, cela lui permet tout simplement

d'accéder à des ressources financières qui ne lui auraient

pas été accordées sans garantie.

De plus en plus d'opérations nécessitent du

collatéral mais il est principalement utilisé pour

sécuriser les repos, les prêts sur marges, certaines

émissions obligataires et les transactions sur les produits

dérivés de gré à gré.

Les instruments utilisant du

collatéral

Les repos et les

prêts-emprunts de titres

Un des principaux instruments qui se base sur l'échange

de collatéral est le repo (pension livrée). Cet instrument est

devenu pour de nombreux acteurs un des principaux moyens de financement, au

détriment de produits non garantis tels que les dépôts

à terme ou les Titres de Créances Négociables (TCN). Selon

une étude publiée en juin 2012 par l'ICMA (International Capital

Market Association), le marché européen des repos mesuré

pour 58 groupes financiers atteignait en juin dernier plus de 5600

Mds€1(*).

Dans l'utilisation des repos, il faut diviser le marché

en deux segments : le General Collateral (GC) et le spécifique.

Le GC est le segment plus important. Les acteurs y sont

principalement des banques et des courtiers (brokers/dealers) qui cherchent

à se financer à court terme (entre un jour et un an) à des

taux plus bas que sur le marché interbancaire.

Pour obtenir ces meilleures conditions de financement, les

banques et courtiers vont mettre en place des opérations de repo avec

d'autres acteurs qui ont de la liquidité à prêter (les

OPCVM monétaires, les banques de détail, la banque centrale) mais

qui souhaitent protéger leur opération en prenant des titres en

garantie.

Le contrat de repo est composé d'une double transaction

:

§ A la signature du contrat, l'intervenant qui cherche

à se financer vend à la contrepartie pour le temps du repo, les

titres qui serviront de garantie et dont la valeur de marché doit

correspondre au montant qu'il souhaite obtenir. Il reçoit en retour le

paiement des titres c'est à dire le montant de son emprunt.

§ Il s'engage également à racheter au

prêteur de liquidité ses titres (ou des titres de même

nature) à l'échéance du repo, à la valeur qu'ils

avaient à l'initiation du contrat. Il paie également les

intérêts du repo qui rémunèrent la mise à

disposition des liquidités.

En général, le prêteur de

liquidités exige une marge supplémentaire (coverage rate),

c'est-à-dire que la valeur des titres donnés en collatéral

soit être supérieure à la valeur du prêt pour couvrir

également le montant des intérêts.

Suite à la vente des titres, il y a un transfert de

leur propriété. Dès lors, le créancier disposant du

collatéral peut les utiliser pour se dédommager en cas de

faillite. Le choix des titres qui servent de garantie est donc essentiel pour

qu'ils puissent couvrir l'exposition du prêt en cas de défaut.

D'autre part, comme la valeur des titres change tous les jours

en fonction de leur liquidité (c'est-à-dire la facilité

à les revendre) ou du risque de leur émetteur, la garantie du

prêt évolue au cours du contrat. Le prêteur et l'emprunteur

réévaluent donc fréquemment l'encours du prêt et du

collatéral. Quand la valeur des titres baisse de façon

significative, le prêteur peut demander en add-on des titres

supplémentaires ou des espèces par un mécanisme d'appel de

marge.

Nature du collatéral :

Les titres acceptés en collatéral vont

déprendre de l'appréciation, de l'exigence des différents

intervenants mais les critères de sélection sont

principalement leur liquidité et le risque de crédit de leur

émetteur. Il faut également qu'ils aient une corrélation

de défaut la plus faible possible avec le débiteur afin qu'il y

ait moins de chances que le débiteur et les garanties fassent

défaut en même temps.

Les titres les plus classiques qui sont pris en

collatéral sont les obligations d'Etat mais d'autres produits sont

acceptés en appliquant des pourcentages de décote : les

obligations d'entreprises, les actions ou les obligations

sécurisées. Les repos ont également accepté comme

collatéral des titres adossés à des créances tels

que les Asset Backed Securities (ABS) mais cette pratique a fortement

diminué après la crise des subprimes.

Le tableau ci-dessous montre le type de collatéral

utilisé pour les repos tripartites (définis un peu plus loin) et

l'évolution récente à 1 an.

? Les titres publics (government secutities, public

agencies/sub-national) couvrent près de la moitié du

collatéral avec une part en croissance,

? Les obligations d'entreprises (19,1%) et les actions

(14,7%s) arrivent ensuite mais leur part est en baisse.

Certains acteurs sont plus vigilants sur les titres qu'ils

acceptent et pour certaines transactions, par exemple pour les repos entre

courtiers ou avec les chambres de compensation, seuls des titres

d'Etat tels que les OAT (Obligations Assimilables du Trésor), les

Bons du Trésor à Intérêts Annuels (BTAN, T-Bonds aux

Etats-Unis) sont acceptés.

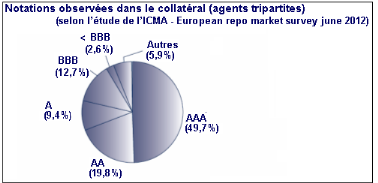

Au-delà du type de titre, leur notation est

particulièrement importante dans la sélection. Selon

l'étude de l'ICMA, près de 50% des titres détenus par les

agents tripartites sont notés AAA.

On peut enfin mentionner que les banques centrales se servent

beaucoup de cet instrument pour leurs opérations :

refinancement à l'open market, facilités permanentes,

crédits intra-journaliers.

Le deuxième segment qui est moins important est

appelé le spécifique. Les acteurs (banques, brokers/dealers) ne

sont pas ici à la recherche d'un financement mais à la recherche

d'un actif/collatéral bien précis. Les raisons peuvent être

multiples :

? Honorer à temps des livraisons suite à des

décalages entre les opérations de réception et de

livraison des titres,

? Emprunter un titre pour le vendre à découvert

suite à un avis négatif sur la valeur,

? Tirer profit d'opportunités (utilisation de droits de

vote, avantages fiscaux),

? Obtenir certains actifs tels que des titres d'Etat qui sont

recherchés par les investisseurs pour garantir leurs opérations

...

L'opération est donc à l'initiative du

prêteur de liquidité (on parle alors d'opération de

reverse-repo) afin d'emprunter sur de courtes périodes un

collatéral précis. Plus le titre est demandé par le

marché, plus le taux de repo sera faible et parfois même

négatif. On reverra dans ce document cette notion du taux des repos,

comme révélateur de la crise du collatéral.

Le segment « Spécifique » des repos

est proche dans son objectif du prêt-emprunt de titres, qui est

utilisé par les banques/courtiers pour emprunter des titres

(principalement des actions cotées) auprès d'investisseurs

institutionnels (compagnies d'assurances, OPCVM) en échange de

collatéral sous forme de titres ou d'espèces.

Le repo tripartite :

En Europe, les repos se font essentiellement par des accords

de contrats cadres bilatéraux dans lesquels les deux contreparties

gèrent directement les transactions sur les garanties. Or, depuis la

crise financière, les investisseurs sont à la recherche de plus

de sécurité. Ils exigent d'une part plus de collatéral

mais aussi une gestion plus stricte de celui-ci. L'objectif est de s'assurer

que les titres en garantie correspondent au risque de contrepartie pris par

l'investisseur.

La gestion du collatéral devient essentielle et demande

de plus en plus un niveau élevé d'expertise :

? Sélectionner les titres acceptables en garantie,

? Effectuer leur valorisation quotidienne, appliquer des

décotes (haircuts),

? Gérer les appels de marge, les opérations sur

les titres ...

Ceci conduit l'Europe à développer le

modèle de repo tripartite à l'instar de ce qui se pratique

déjà plus communément aux Etats-Unis où il

représente la moitié des opérations. Le principe repose

sur l'intervention d'un agent supplémentaire auquel est

délégué la gestion du collatéral.

Aux Etats-Unis, les principaux acteurs de cette

intermédiation sont des banques commerciales (Bank of New York

Mellon, JP Morgan Chase) et en Europe cette activité est l'apanage

des dépositaires centraux (Euroclear et Clearstream).

La Banque de France se tourne vers ce modèle tripartite

et pourrait accepter le collatéral utilisé en repo-tripartite

pour ses opérations de refinancement.

Obligations

sécurisées (covered bonds)

Un autre instrument collatéralisé voit son

utilisation s'accentuer dans le contexte de crise du secteur bancaire et des

dettes souveraines. Ce sont les obligations sécurisées (covered

bond). En plein essor depuis une dizaine d'années, elles sont en passe

de devenir la principale source de financement à long terme des banques

européennes.

En témoigne leur encours qui est passé d'environ

1200 Mds€ en 20012(*)

à 2500 Mds€ en 20103(*). Les obligations sécurisées sont

notamment la solution qui a été proposée fin juin par le

premier ministre Finlandais M. Katainen afin que l'Italie et l'Espagne puissent

se financer à des taux plus faibles. Il a ainsi indiqué que la

piste serait que "les Etats fragiles de la zone euro émettent des

obligations sécurisées afin d'accéder aux marchés

et de bénéficier de taux plus bas". Ces obligations auraient

en collatéral des actifs gouvernementaux ou des recettes fiscales

destinées au service de la dette.

Collatéral

Le principe des obligations sécurisées est

qu'elles sont assorties d'un panier de sûretés de qualité,

constitué principalement de crédits immobiliers

hypothécaires et de prêts au secteur public.

De part la nature des titres, ces obligations sont parfois

comparées aux Asset Back Securities mais contrairement à ces

derniers pour lesquels les créances servent à payer les flux

d'intérêts et de remboursement, le panier de sûretés

sert ici uniquement de rehausseur de crédit.

Les obligations sécurisées sont la plupart du

temps notés AAA car considérées comme pratiquement

exemptes de risque de défaut. En effet, elles donnent aux investisseurs

une double protection :

? d'une part celle des banques émettrices qui doivent

assumer le remboursement de leur financement,

? d'autre part celle des créances sous-jacentes, sur

lesquelles les investisseurs ont un droit prioritaire.

Leur forte croissance s'explique aussi par le traitement

avantageux que leur donne les régulateurs, contrairement aux

titrisations qui ont fortement été

pénalisées :

? Elles sont éligibles au coussin de liquidité qui

va être mis en place avec Bâle III,

? Elles risquent d'échapper au mécanisme de

bail-in qui va prévoir les conditions dans lesquelles les

détendeurs de titres de dette devront participer aux pertes d'un

établissement bancaire.

Ces privilèges ont pour effet de détourner les

investisseurs des dettes senior non sécurisées (unsecured).

Contrairement aux repos et aux prêts-emprunts de titres,

la plupart des législations prévoient que pour les obligations

sécurisées, les actifs en garantie restent la

propriété de l'émetteur de l'obligation. Les titres sont

toutefois identifiés afin qu'en cas de faillite, ils soient

distingués des actifs à liquider et continuent à

être gérés jusqu'à l'échéance de

l'obligation sécurisée.

Risque de pénurie du

collatéral

Les émissions obligataires sécurisées

sont limitées par la disponibilité des

créances (prêts immobiliers, prêts au secteur public).

Alors que les marchés Français (obligations foncières) et

Espagnol (cédulas) sont en plein essor, la part de l'Allemagne

(pfandbriefe) a diminué, passant de 80% en 2001 à moins de 50% en

20074(*). Une des

explications est le retrait des garanties de l'Etat aux banques publiques qui a

réduit le nombre de sûretés éligibles.

Face à la pénurie des créances de

qualité, le risque est que les pays diminuent dans leur cadre

légal le niveau de protection exigé. Aux Etats-Unis, le

législateur prévoit ainsi d'ajouter aux créances

éligibles celles sur les PME et sur cartes de crédit.

Les principaux acteurs

On vient de voir les principaux instruments financiers qui

utilisent du collatéral.

Les principaux fournisseurs de ce collatéral

sont les hedges funds, notamment ceux qui ont recours à un levier

d'endettement important à savoir les fonds à stratégie

d'arbitrage (fixed income, convertible) ainsi que les global macros. Les

prime-brokers les financent sous la forme de repos et de prêts sur marge

qui sont des opérations pour lesquelles les hedges funds doivent fournir

du collatéral.

Manmohan Singh, économiste au FMI a estimé

à partir des données publiées par le Hedges Funds que

jusqu'à fin 2007, ils avaient fourni 1600 milliards de dollars de

collatéral aux courtiers dont 750 milliards pour les opérations

de repo5(*).

On trouve ensuite les investisseurs institutionnels

(assureurs, secteur public, fonds de pensions) qui prêtent à court

terme des titres recherchés par les acteurs comme collatéral afin

d'optimiser le rendement de leurs portefeuilles qu'ils détiennent sur du

long terme.

On trouve enfin les banques qui se financent en

émettant des billets de trésorerie contractés par les

fonds monétaires en échange de collatéral.

Les fonds monétaires reçoivent une grande partie

du collatéral en échange de la liquidité qu'ils

fournissent aux marchés.

Collatéral et risque

systémique

Nous avons vu que le collatéral servait à

garantir les opérations et donc à réduire le risque de

contrepartie. Il doit donc normalement atténuer le risque

systémique, c'est-à-dire le risque de défaillance en

chaîne d'acteurs interconnectés.

Pourtant, nous allons voir dans cette partie que certaines

pratiques développées par les prime-brokers ont au contraire

augmenté l'interconnexion des acteurs et le risque systémique en

réinjectant le collatéral de leurs clients dans le

système.

De plus, comme nous évoquons dans ce document la forte

croissance des repos, instruments collatéralisés se substituant

aux financements non sécurisés, nous verrons qu'ils sont

également pointés du doigt pour le risque systémique

qu'ils ont engendré pendant la crise de 2007-2009.

Les repos

désignés comme des acteurs du shadow banking

Les repos et les prêts emprunts de titres sont sous le

feu des projecteurs car ils sont considérés comme un des

principaux moyens de financement des acteurs du shadow banking ou

système bancaire parallèle.

Le Financial Stability Board (FSB) définit ce

système comme « toute opération

d'intermédiation de crédit impliquant des entités et

activités en dehors du système bancaire classique,

c'est-à-dire, une activité de crédit qui n'est pas

exercée par un établissement collectant des dépôts

et auquel la législation bancaire ne s'appliquerait pas.»6(*)

Cette définition englobe d'une part les

entités non régulées qui ont des activités de

crédit proches de celles des établissements bancaires :

OPCVM monétaires, prime-brokers, véhicules de titrisations (SPV).

Ces entités, ne collectant pas les dépôts échappent

aux législations qui protègent les déposants. D'autre

part, le shadow banking inclue aussi certaines activités comme les

repos, les prêts de titres ou les titrisations qui permettent de faire

des opérations de financement sans passer par les établissements

bancaires.

L'inquiétude des régulateurs vient du fait que

ce marché, fonctionnant hors de leur contrôle, s'est

considérablement développé. Cela répondant aux

besoins de financement des différents acteurs au moment où les

banques se désengageaient des activités de crédit pour

réduire leur bilan et faire face à l'augmentation du coût

des fonds propres. Selon les estimations du FSB, le shadow banking

représentait en 2010 de 25% à 30% du système financier

mondial.

Or, ces activités non régulées sont

jugées être porteuses de risque systémique à l'image

du run fin 2008 sur les Money Market Mutual Funds (MMMF) qui a

complètement déstabilisé le marché des repos.

Blocage du marché des

repos

Les fonds monétaires bien qu'ils ne soient pas des

établissements bancaires ont une place centrale dans le financement des

marchés. Ils investissement à court terme et sont ainsi les

principaux prêteurs de liquidité des repos et les principaux

investisseurs dans les titres monétaires notamment les asset-back

commercial paper (ABCP).

Suite à la faillite de Lehman Brothers, `Reserve

Primary Fund' un MMMF important a vu sa valeur liquidative passer en dessous de

1$ subissant des pertes importantes sur les billets de trésorerie

émis par la Lehman. Or, ces fonds `garantissaient' normalement une

valeur liquidative constante à 1$. Ce phénomène

appelé « break the buck » (casser le dollar) aux

Etats-Unis a engendré l'inquiétude des investisseurs qui se sont

massivement retirés de l'ensemble des fonds monétaires à

partir de septembre 2008.

Pour faire face à ces désengagements brutaux,

les fonds monétaires ont complètement cessé de

prêter des liquidités sur le marché des repos. Les banques

centrales ont alors dû dans l'urgence se substituer au marché des

repos pour fournir de la liquidité aux agents économiques.

Les dirigeants du G20 ont demandé dès novembre

2010 la surveillance et le renforcement de la réglementation du shadow

banking. Le FSB a créé plusieurs groupes de travail dont un sur

le prêt de titres et les repos. Deux éléments sont

principalement reprochés aux repos et aux prêts-emprunts :

? Les décotes (haircut) qui ont une dynamique

procyclique ;

? Le fait qu'ils permettent de financer les stratégies

à effet de levier des hedges funds.

Haircuts

On a vu que le collatéral était destiné

à réduire le risque de défaut. L'application de

décotes (haircuts) ou de marges initiales suit un objectif

différent qui est de couvrir le risque du collatéral. Il s'agit

d'ajuster la valeur de marché des titres pour prendre en compte le

risque auquel pourrait être confronté le prêteur de

liquidité qui devrait vendre le collatéral en cas de

défaut de la contrepartie. Cette marge initiale protège donc

contre :

? le risque de contrepartie,

? la qualité et la volatilité des titres,

? l'illiquidité des titres

Cela se traduit dans un repo par le fait que le prêt

accordé est d'un montant inférieur à la valeur de

marché du collatéral.

Depuis la crise, ces décotes ont fortement

augmenté et les régulateurs craignent que ces pratiques

accentuent la baisse des marchés. En effet, au cours d'une tendance

baissière, les créanciers augmentent les décotes ce qui

réduit l'offre de financement. Cela contraint les acteurs qui ont besoin

de liquidités à vendre des titres, ce qui amplifie la baisse des

valeurs et l'augmentation des marges. Le mécanisme des haircuts montre

donc un certain danger de procyclicité.

Réutilisation,

ré-hypothèque du collatéral

Ce sont en général des établissements non

bancaires tels que les Hedges Funds qui autorisent la

ré-hypothèque du collatéral. Pour introduire les notions

de réutilisation et de ré-hypothèque, il faut distinguer

deux types de collatéral : celui donné en nantissement pour

lequel il n'y a pas de dépossession et celui pour lequel il y a un

transfert de propriété.

? Pour le collatéral en nantissement les titres restent

la propriété de l'emprunteur de liquidité. Le

créancier ne pourra en prendre possession que dans la situation

où la contrepartie fait défaut à ses obligations. Ce type

de collatéral est utilisé notamment pour les prêts sur

marges et les opérations sur les dérivés de gré

à gré.

Normalement, un élément à l'actif ou au

passif d'une banque ne peut être réutilisé et se retrouver

à l'actif ou passif d'une autre banque. Mais dans certains cas,

concernant par exemple le prime-brokerage, le fournisseur de garanties peut

donner juridiquement le droit à sa contrepartie de

ré-hypothéquer le collatéral en nantissement,

c'est-à-dire de l'utiliser pour garantir ses propres opérations.

Le collatéral se retrouve alors en annexe du bilan de plusieurs banques

qui, même si elles ne le possèdent pas, sont autorisées

à l'utiliser pour garantir pour leurs propres opérations. On

abouti à une chaîne de transmission du collatéral, pratique

que l'on appelle aussi churning.

Si le créancier utilise les titres sans qu'il y ait

défaillance du débiteur, tout se passe comme s'il était le

détenteur des titres c'est-à-dire comme s'il y avait eu un

transfert de propriété.

? Pour le collatéral avec transfert de

propriété, la contrepartie qui reçoit les titres peut en

disposer comme elle le souhaite. On parle alors de réutilisation

qui inclut de pouvoir les vendre, les prêter, ou les

ré-hypothéquer. La seule obligation est de rendre un

collatéral équivalant à l'échéance. Le

transfert de propriété est de plus en plus répandu et

concerne notamment les repos et le prêt de titres.

Les primes brokers

Les prime-brokers sont les principaux acteurs qui

ré-hypothèquent le collatéral. Ce sont des grandes

banques d'investissement telles que Goldman Sachs, Morgan Stanley, JP Morgan,

qui fournissent aux hedges funds toute une gamme de services pour leur

fonctionnement, en particulier le financement et les titres nécessaires

à leur utilisation importante du levier. Cela se fait principalement

sous la forme de prêts avec marges, de repos et de prêts de titres.

Toutes ces opérations qui comportent des garanties font des hedges funds

un fournisseur majeur de collatéral.

Or, les contrats proposés par les prime brokers

étaient avant la crise peu négociables et leur donnaient le droit

de ré-hypothéquer les titres et liquidités donnés

par les hedges funds en garantie de leurs opérations. Ils y ont

largement eu recours, transférant les actifs des leurs clients vers des

filiales au Royaume-Uni où la législation est plus permissive

qu'aux Etats-Unis ce qui leur a permis de se financer à moindre

coûts.

Dans son rapport annuel de 2009, Goldman Sachs indiquait ainsi

que sur 561 milliards de dollars de collatéral que la banque pouvait

ré-hypothéquer, elle en avait effectivement

réutilisé une part importante d'environ 392 milliards de

dollars.7(*)

Ces pratiques de réutilisation et de

ré-hypothèque montrent que l'usage du collatéral va

au-delà de l'atténuation du risque et il représente aussi

une source de revenus pour certains acteurs. L'étude SunGard/Finadium

2010 indique que si pour 39% des personnes interrogées le

collatéral ne sert qu'à couvrir les risques, 54% du panel dit

l'utiliser pour atténuer les risques et générer des

revenus. Pour les 7% restant, c'est uniquement une source de revenus8(*).

Ampleur de la

ré-hypothèque

L'économiste du FMI Manmohan Singh a proposé une

estimation de ce que représentait fin 2007, la

ré-hypothèque du collatéral donné par les hedges

funds.9(*) Rappelons que ces

fonds sont les principaux fournisseurs de garanties.

Son analyse a porté sur le montant du collatéral

qui a été reçu en nantissement par les plus gros brokers

dealers américains et les grandes banques actives dans le secteur des

hedges funds. Fin 2007, la valeur totale de ce collatéral qui tient

compte de la réhypothèque (churning) était

supérieur à 10 000 Mds$.

Il estime que 30 à 40% de cette somme soit 3 000

à 4 000 Mds$ ont été obtenus à partir des emprunts

des hedges funds qui étaient d'environ 1000 Mds$, ce qui correpond

à un taux de ré-hypothèque entre 3 et 4.

En ne garantissant qu'une faible partie des prêts, ce

système a créé un levier de liquidité

considérable. Le Fonds Monétaire International (FMI) estime ainsi

qu'en 2007, la liquidité générée par les

ré-hypothèques représentait la moitié du

financement du shadow banking.

Pourtant, jusqu'en 2000, cette pratique était assez

limitée car aux Etats-Unis seuls les titres du Trésor

Américain (T-Bonds) pouvaient faire l'objet de

ré-hypothèques. Cette règle a progressivement

été supprimée de 2000 à 2005 et les

liquidités des clients ont pu être utilisées.

On attribue également l'augmentation de la

ré-hypothèque au manque de limites du système anglo-saxon.

Aux Etats-Unis, deux réglementations contraignent la

ré-hypothèque des prime-brokers : la règle 15c3-3 de

la SEC10(*) et le

règlement T du Federal Reserve Board. Selon ces règles, un

courtier ne peut nantir les actifs de ses clients qu'à hauteur de 140%

de leurs dettes. Au Royaume-Uni il n'y a pas cette limitation sur les

engagements du client et la totalité de leurs actifs en nantissement

peuvent être ré-hypothéqués. De nombreux courtiers

Américains ont alors transféré leur activité de

financement et les actifs de leurs clients à des filiales basées

au Royaume-Uni.

Problèmes

engendrés :

La ré-hypothèque est très rentable pour

les prime-brokers et cela leur permettait en retour d'offrir gratuitement

certains services à leurs clients tel que la conservation des titres et

des liquidités des fonds. Mais les problèmes sont apparus quand

certains prime-brokers se sont trouvés en difficulté pendant la

crise.

Lehman Brothers et Bear Stearns ont fourni des services de

prime brokerage. Lorsque ces établissements ont fait faillite, les

hedges funds qui leur avaient donné des actifs en garantie n'ont pu les

récupérer car ils avaient été

réutilisés en chaîne dans d'autres opérations,

souvent à l'étranger et donc sous d'autres juridictions.

Un autre cas, plus récent encore, a soulevé les

problèmes engendrés par la ré-hypothèque. C'est la

faillite du courtier américain MF Global en Octobre 2011. Il s'est alors

avéré qu'il manquait 1,2 Mds€ des comptes de ses clients.

Dans un article pour Thomson Reuters11(*), Christopher Elias attribue

cette disparition, à la ré-hypothèque par la banque des

sûretés (titres et liquidités) de ses clients qui ont

été utilisées pour financer et garantir ses propres

investissements. MF Global a ainsi acheté massivement des obligations

d'Etats Européens, obligations sur lesquelles elle avait atteint une

position de 6,2 Mds$, ce qui représentait 5 fois son actif net.

La stratégie suivie était de s'exposer aux

dettes souveraines Européennes qui rapportaient des rendements

intéressants par rapport aux taux des repos, tout ayant un risque de

contrepartie faible, ces titres bénéficiant du soutien de l'EFSF

(European Financial Stability Facility). Mais le courtier s'est trouvé

en difficulté lorsque les régulateurs américains,

s'inquiétant que la banque n'ait pas assez de capital pour faire face

aux appels de marge du fait de la volatilité des titres

Européens, lui ont demandé de lever du capital et de communiquer

sur ses positions.

Le cas de MF Global est intéressant car il montre deux

pratiques qui ont beaucoup déstabilisé le

collatéral à savoir les problématiques des

ré-hypothèque et des appels de marge.

Baisse de la

ré-hypothèque

Les hedges funds ont découvert lorsque les

prime-brokers ont fait faillite, qu'il était très difficile de

récupérer leurs garanties. Les actifs

ré-hypothéqués sont inscrits en hors bilan qui est moins

contrôlé que l'actif des banques. Au final, il s'est

avéré compliqué de savoir où se trouvaient les

titres.

Les hedges funds ont alors commencé a être plus

vigilants sur le risque de défaut des prime-brokers. Ils ont eu recours

à plusieurs prestataires pour se financer et ont aussi demandé

à revoir leur contrat pour empêcher la

ré-hypothèque et avoir des comptes ségrégués

c'est-à-dire isolés des comptes de la banque. Parfois, ils ont

demandé en plus que la conservation des titres se fasse chez un

dépositaire extérieur.

Le modèle de fonctionnement du prime-brokerage est donc

en pleine évolution. L'activité de ré-hypothèque

était une source de revenus qu'il faut désormais impacter sur le

coût d'autres services.

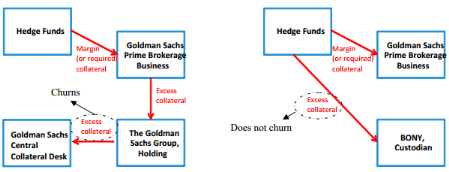

Dans le schéma ci-dessus extrait de l'article

« Velocity of Pledged Collateral » de Manmohan Singh, le

recours à un tiers extérieur pour la conservation des titres (ici

le dépositaire BONY) est désormais souvent adopté. Cela

offre une plus grande garantie aux hedges funds dont l'excédent de

collatéral reste bloqué. Dans le scénario

précédent, Goldman Sachs, en tant que prime broker faisait

« vivre »/circuler ce collatéral (churns) et de ce

fait, pouvait offrir des coûts plus faibles.

La baisse de la ré-hypothèque a

été marquée. Dans l'article

« Under-collateralisation and rehypothecation in the OTC derivatives

markets » 12(*),

Manmohan Singh, se base sur le montant des garanties

ré-hypothécables reçues par les sept plus grands courtiers

Américains (Goldman Sachs, Morgan Stanley, Bear Stearns, JPMorgan,

Lehman Brothers, Merrill Lynch). Il indique qu'entre fin-2007 et fin de 2009,

le montant de ces garanties est passé d'environ 4500 Mds$ à 2100

Mds$.

Cette baisse de la ré-hypothèque peut être

vue positivement du point de vue de la stabilité financière car

le collatéral ne couvre plus qu'une opération. En revanche, cela

a réduit le dynamisme des chaînes d'intermédiation qui

s'était développé à partir du moment où les

brokers ont pu utiliser le collatéral en nantissement pour leur propre

compte.

EMIR

Le contexte

Les dirigeants du G20 se sont engagés lors du sommet de

Pittsburgh en 2009, à mettre en oeuvre des mesures pour améliorer

la transparence et la surveillance des produits dérivés de

gré à gré (OTC, over the counter). Ceux-ci ont

été conçus pour répondre aux besoins de couvertures

spécifiques des différents acteurs et ne donc sont pas toujours

standardisés. Les transactions OTC se font en dehors des marchés

réglementés, par des contrats bilatéraux entre un acheteur

et un vendeur.

Si on peut établir différentes catégories

de dérivés (options, contrats à terme, swaps,

dérivés de crédits), les instruments sont très

variés. On citera par exemple le CDS (Crédit Default Swap) qui

est un dérivé de crédit permettant à l'acheteur, en

contrepartie du paiement d'une prime d'assurance périodique, de se

protéger contre les évènements de crédit (tel que

le défaut) d'une entité de référence (banque,

entreprise ...) à laquelle un prêt a été

accordé. Le dédommagement, suite à la dégradation

du crédit est fourni par le vendeur du CDS.

Les produits dérivés se sont

révélés être porteurs d'un risque systémique

important durant la crise, principalement du fait de l'absence totale de

connaissance sur les positions qui étaient détenues par les

différents acteurs. Cette opacité a engendré un climat

d'incertitude et des mouvements de panique, à l'image des

dérivés de crédit suite à la faillite de la banque

Américaine Lehman Brothers. A l'époque, Lehman constituait

l'entité de référence (émetteur d'obligations pour

se financer) tandis que l'assureur, AIG, était vendeur de CDS sur les

dettes de la banque. Fortement exposée aux subprimes, Lehman fait

faillite en 2008 et AIG13(*) qui avait vendu pour 440 Mds$ de CDS se retrouve

alors dans l'obligation de dédommager les acheteurs de protection.

On reproche également à certains produits

dérivés, principalement les CDS d'accentuer les variations de

prix et d'augmenter l'instabilité. L'étude de trois chercheurs

(Anne-Laure Delatte, Mathieu Gex et Antonia Lopez-Villavicencio)14(*) publiée en Août

2011 dans le Journal of International Money and Finance établit un lien

dans les périodes de crise, entre les primes d'assurance des CDS et les

conditions de financement des Etats Européens dits

« périphériques » (ayant des taux d'emprunts

élevés tels que l'Espagne, l'Italie, la Grèce ...). Les

CDS deviennent alors des instruments de spéculation

auto-réalisateurs sur la détérioration des conditions de

financement de ces Etats : en achetant des CDS, les spéculateurs

envoient un signal négatif aux marchés ce qui fait chuter le prix

des obligations, sur lesquelles ils ont pris des paris à la baisse. En

Novembre 2011, le Parlement Européen adopte un texte interdisant les CDS

à nu sur les dettes souveraines des Etats Européens. Il n'est

désormais plus possible de s'assurer contre ce risque si l'investisseur

n'y est pas exposé.

Aux Etats-Unis et en Europe, les régulateurs tentent

d'appliquer des mesures pour atténuer le risque systémique des

grandes institutions financières. La réglementation des

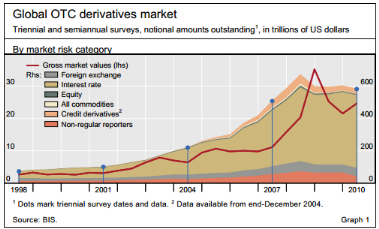

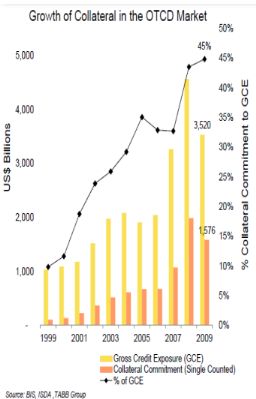

dérivés OTC représente un enjeu majeur car comme le montre

le graphique ci-dessous issu de la BRI15(*), ce marché est en très forte croissance

depuis plus de dix ans. Les encours notionnels ont progressé de plus de

30% par an entre 2004 et 2007 pour atteindre 583 000 Mds$ en juin

201016(*). D'autre part,

on estime que plus de 80% des produits dérivés sont

négociés de gré à gré, les 20% restants

étant négociés sur les marchés

réglementés.

Progression des encours notionnels sur les dérivés OTC

17(*) Progression des encours notionnels sur les dérivés OTC

17(*)

Dodd-Franck, EMIR :

En Europe, les engagements pris au G20 ont abouti au texte de

règlement

2010/0250(COD) (« produits

dérivés négociés de gré à gré,

contreparties centrales et référentiels centraux »)

portant sur l'infrastructure du marché Européen. Ce texte que

l'on appelle EMIR (European Market Infrastructure Regulation), a

été approuvé en Février 2012 par le Parlement

Européen et le Conseil et devrait entrer en vigueur à partir de

Janvier 2013. Il s'ajoute à une autre évolution qu'est MiFID II

(Markets in Financial Instruments Directive) qui prévoit que les

dérivés standardisés ne soient plus négociés

de gré à gré mais soient concentrés sur des

plateformes de négociation : systèmes organisés de

négociation (OTF, Organised Trading Facility), marchés

règlementés ou systèmes multilatéraux de

négociation (MTF, Multilateral Trading Facilities).

Aux Etats-Unis, la régulation sur les

dérivés OTC est l'objet du chapitre VII de la loi Dodd-Franck

promulguée en Juillet 2010 et visant à accroître le

contrôle des autorités sur le système financier

Américain. Le chapitre VII s'intéresse particulièrement

à la réglementation des swaps.

Les dispositions de la

réglementation EMIR

Introduction des contreparties

centrales (CCP, central counterparties)

La réglementation EMIR cherche à réduire

le risque de contrepartie et le risque systémique que

représentent les opérations négociées de

façon bilatérale, en proposant d'intégrer la protection

des chambres de compensations. Tous les contrats dérivés de

gré à gré suffisamment standardisés et liquides

devront être compensés par une contrepartie centrale.

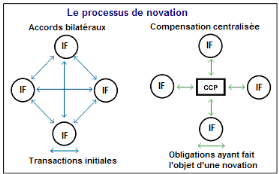

La chambre de compensation s'interpose entre les acheteurs et

les vendeurs, dont elle devient la contrepartie directe. Ce mécanisme

dit de novation permet d'effectuer une compensation multilatérale :

on ne calcule plus les positions nettes des intervenants entre eux mais une

position nette globale de chaque intervenant avec l'ensemble des autres

intervenants, position qu'il a désormais avec la contrepartie centrale.

Le risque de contagion est alors réduit car le défaut d'un membre

n'affecte pas directement les autres qui continuent leurs opérations

avec la chambre de compensation.

En étant garante des opérations, la chambre de

compensation porte un risque de contrepartie important. Elle doit donc mettre

en place différents mécanismes pour réduire son risque

:

§ Elle exige des intervenants une marge initiale

(deposit) qui doit couvrir la variation maximale de l'instrument sur une

journée. Ce montant doit lui permettre de faire face aux

éventuelles pertes au cas où elle devrait déboucler une

position suite au non paiement d'un intervenant ;

§ Elle effectue quotidiennement des appels de marge

auprès des contreparties de chaque opération en fonction de la

valeur de marché de l'instrument ;

§ Elle possède un fonds de garanties

financé par les participants.

Suite à la réglementation EMIR, les transactions

sur les produits dérivés feront donc intervenir : l'acheteur

(investisseur), le vendeur (en général une banque

d'investissement) et un clearing broker (établissement compensateur) qui

sera membre d'une chambre de compensation.

Les classes d'actifs qui seront soumises à cette

obligation de compensation centrale sont encore à définir par

l'ESMA (l'autorité européenne des marchés financiers),

mais les critères de sélection sont principalement la

liquidité des contrats et leur possibilité de standardisation. En

effet, la chambre de compensation doit pourvoir déboucler rapidement une

position. Une plus grande normalisation des contrats permettra

d'accroître leur liquidité (volume d'échange plus

important) et d'avoir ainsi un mécanisme de formation des prix plus

fiable, avec moins de possibilité de manipulation des cours.

Les principales familles visées par la

réglementation sont pour l'instant les swaps de taux

d'intérêt (IRS, Internal Rating Swaps) et les swaps de

défaut (CDS) qui représentent 75% des transactions sur

dérivés OTC.

Référentiels

centraux

La nouvelle réglementation cherche également

à donner les moyens aux régulateurs de pouvoir contrôler

les dérivés négociés de gré à

gré afin de connaître les expositions par intervenant ou de

façon plus synthétique par catégorie d'instrument et de

sous-jacent. Jusqu'à présent, il n'y avait aucune obligation de

déclarer les transactions de sorte que les régulateurs

étaient dans l'incapacité d'anticiper les expositions

systémiques de certains acteurs, à l'image d'AIG sur le

marché des CDS.

Dans cette optique, la Commission prévoit que les

transactions réalisées dans l'Union Européenne devront

être notifiées à des référentiels centraux

(ou trade repositories). Ces référentiels seront

surveillés par l'ESMA et devront également publier leurs

positions agrégées par catégorie de dérivé,

ce qui fournira une meilleure vision aux acteurs du marché.

Coût du passage aux

chambres de compensation (CCP)

Le coût du transfert des dérivés OTC vers

les contreparties centrales ne sera pas négligeable. Les intervenants

devront tout d'abord verser les marges initiales et les contributions aux fonds

de garantie. En prenant comme hypothèse que 2/3 des montants notionnels

des contrats (CDS, swaps sur taux d'intérêts, contrats de changes,

actions, produits de base) seront transférés aux CCPs 18(*), Manmohan Singh a

estimé ces montants à environ 200 Mds$.

D'autre part, même si l'introduction des contreparties

centrales va permettre de compenser les contrats et donc réduire les

appels de marges des intervenants, les opérations vont devenir plus

coûteuses en collatéral.

Augmentation de la demande

en collatéral

En effet, les contreparties centrales imposeront de couvrir la

totalité des transactions ce qui n'était pas le cas pour les

opérations bilatérales. L'ISDA (International Swaps and

Derivatives Association), interroge chaque année un ensemble d'acteurs

des marchés de dérivés de gré à gré

(820 membres sur 57 pays) sur leur recours au collatéral. Dans son

étude « ISDA Margin Survey 2010 »19(*), elle a établi à

partir des réponses de 83 participants qu'environ 70% des

opérations étaient garanties par du collatéral en 2009.

Les transactions sur les dérivés de gré

à gré sont donc largement sous-collatéralisées. Le

FMI et la BRI (dans son reporting semi-annuel sur l'activité des

dérivés OTC) évoquent pour 2009, une

sous-collatéralisation qui avoisinait 2000 Mds$ 21(*). Cela est dû au fait que

les réglementations n'imposent pas aux acteurs qui contractent des

dérivés de gré à gré de couvrir toutes leurs

expositions. Les contreparties fixent librement les termes du contrat ; en

conséquence les grandes banques actives sur ce marché peuvent

porter un risque systémique important.

Une mesure du risque systémique :

Le montant des fonds propres et des provisions définis

par les accords de Bâle se basent exclusivement sur la valeur des actifs

d'une banque (que l'on dénomme aussi « valeurs de remplacement

positives » ou « derivative receivables ») et ont

pour objectif de gérer les risques de crédit, de

marché et opérationnels et non pas le risque systémique.

Un moyen d'estimer le risque que fait porter une grande banque

sur les autres acteurs consiste à calculer le total de ses

« valeurs de remplacements négatives » (ou

derivative payables), ce qui correspond à l'ensemble de ses engagements

au passif. La valeur résiduelle, après netting (évaluation

sous un solde unique des divers contrats de créances et d'engagements

d'une entité), permet ainsi de mesurer le risque systémique

potentiel ainsi que la valeur maximale de la sous-collatéralisation de

ses opérations.

Le passage aux CCPs va mettre fin à cette

sous-collatéralisation et les banques devront mobiliser beaucoup plus de

collatéral. Dans une étude publiée en Mai 2012, Morgan

Stanley and Oliver Wyman estiment que le supplément de collatéral

engendré par la compensation des dérivés pourrait se

situer entre 500 et 800 Mds$.

L'ISDA souligne également dans le compte rendu de son

enquête, que le collatéral est un moyen de plus en plus

utilisé pour couvrir le risque de crédit sur les marchés

des dérivés OTC. Entre 1999 à 2009, le collatéral a

évolué à un taux croissance annuelle de 35% quand les

expositions brutes sur les dérivés augmentaient à rythme

de 13% par an. Pourtant d'autres solutions existent : l'allocation de

fonds propres, le recours à des garants (sûretés

personnelles) ou à des clauses de compensations (close-out netting)

permettent aussi de réduire le risque.

Réduction de la

ré-hypothèque

A l'augmentation des garanties, va s'ajouter une baisse de la

ré-hypothèque des brokers/dealers. En effet, le collatéral

qui sera transmis aux chambres de compensation restera bloqué par

celles-ci et ne pourra donc plus être utilisé par les brokers pour

garantir leurs propres opérations.

L'étude de l'ISDA donne quelques précisions sur

le type de collatéral qui est échangé : 82% des

garanties sont données sous forme de cash et viennent ensuite les titres

souverains pour 14%. Dans le panel interrogé, les 15 plus grands acteurs

ré-hypothèquent fortement le collatéral (82% en global et

même 93% pour le cash).

Même les transactions sur les dérivés qui

ne seront pas sujettes à la compensation centrale auront un suivi plus

strict des garanties. Frédéric Bompaire, responsable des affaires

publiques chez Amundi, indique ainsi que «les opérations qui ne

seront pas compensées devront être associées à une

collatéralisation » et surtout que « les appels de

marges devront être réguliers et gérés à

travers un système automatisé quotidien de façon à

suivre les risques» 22(*).

Qualité du

collatéral

Les contreparties centrales qui vont concentrer les risques de

contrepartie vont devoir s'assurer qu'elles ont suffisamment de

collatéral pour couvrir les expositions courantes (par les appels de

marge) et les expositions potentielles (par les marges initiales) des

différents intervenants. Elles seront alors bien plus prudentes que les

banques sur la qualité des garanties qu'elles acceptent car elles

devront pouvoir liquider le collatéral lorsqu'un des membres à la

compensation fait faillite donc probablement dans des conditions de

marchés stressées

Les exigences de garantie font l'objet de l'article 43 de la

réglementation EMIR. La commission propose que les CCPs n'acceptent que

des garanties très liquides ayant un risque de crédit et de

marché minimums, sans toutefois indiquer une liste d'actifs

éligibles.

La réorganisation du

marché

Avec MiFID II et Emir, les régulateurs encouragent la

négociation des dérivés de gré à gré

sur les marchés réglementés et leur compensation par les

contreparties centrales. Nous avons mentionné que 80% des

dérivés étaient encore négociés de

gré à gré ce qui implique que ces deux marchés

deviennent très prometteurs et subissent de fortes

réorganisations ces derniers mois.

La concurrence sur les

plateformes de négociation des dérivés

Les principales plateformes organisées

spécialisées dans les dérivés sont le CME Group

(Chicago Mercantile Exchange), l'Eurex (European Exchange) et le Liffe (London

International Financial Futures and options Exchange).

§ Le CME group est le premier opérateur mondial du

marché des dérivés23(*). S'il est connu pour sa spécialisation sur les

matières premières, il est très actif dans les futures et

options sur le S&P500 et sur le marché de l'eurodollar (contrats sur

le Dollar-Libor 3 mois)

§ L'Eurex, qui est la filière des

dérivés de la Deutsche Börse (opérant à la

bourse de Francfort) est le deuxième acteur mondial dans les

dérivés. Ses produits-phares sont principalement les futures sur

emprunts allemands à différentes échéances

(Euro-Schatz, Euro-Bobl, Euro-Bund, Euro-Buxl) qui constituent le marché

de référence des taux d'intérêts à moyen et

long terme de la zone euro. L'Eurex est également très actif

sur les options et futures sur actions et indices.

§ Enfin, le Liffe, le troisième acteur mondial,

détenu par NYSE Euronext (bourses de New-York, Paris, Londres, Amsterdam

et Lisbonne) est spécialisé dans les dérivés sur

taux d'intérêts à court terme (STIR, Short Term Interest

Rate). Son principal produit est le contrat à terme Euribor 3

mois24(*).

En 2011, Nyse Euronext et de Deutsche Börse ont

tenté de fusionner leurs activités pour former la plus grande

bourse mondiale des dérivés mais la Commission Européenne

a bloqué le projet en février dernier, craignant un double

monopole en infraction avec les lois anti-concurrentielles : sur le

marché des produits dérivés en Europe et sur le

règlement-livraison au sein des chambres de compensation. Selon l'UE, le

nouvel ensemble aurait contrôlé plus de 90% des

dérivés cotés en Europe.

Depuis, plusieurs opérateurs boursiers

américains cherchent à installer à Londres des plateformes

de négociation sur les dérivés car l'activité est

moins concurrentielle et donc plus rentable que les marchés

actions :

§ En juin, Nasdaq OMX25(*) annonçait qu'il se lançait sur ce

marché via un système multilatéral de négociation

(MTF) spécialisé sur les taux d'intérêts courts et

longs en euros et en livres.

§ En Août, c'était au premier acteur

mondial, le CME Group, d'annoncer sa volonté de créer à

Londres une bourse européenne des dérivés pour mi-2013.

Celle-ci concurrencerait surtout le Liffe du fait de leur rivalité sur

les futures Euribor et Dollar-Libor 3 mois ; les deux plateformes ayant de

plus beaucoup de membres en commun. Le rival américain de CME Group, ICE

(Intercontinental Exchange) s'est également lancé sur ce

marché.

La concurrence pour la

compensation des dérivés

Les principaux acteurs de la compensation en Europe sont LCH

Clearnet et Eurex Clearing. Ils interviennent pour l'essentiel dans la

compensation des actions et des dérivés listés (options,

futures). La compensation des dérivés de gré à

gré va bouleverser ce marché car les chambres de compensation

vont avoir un rôle central.

La réglementation apporte également certaines

évolutions : les fonctions de compensation devront être

regroupées à un seul endroit et les produits

dérivés libellés en euros devront être

compensé dans la zone euro.

En Mars dernier, le groupe boursier anglais LSE (London Stock

Exchange) annonçait sa prise de participation majoritaire du capital de

LCH Clearnet. NYSE Euronext a pour sa part décidé de

développer une nouvelle structure, RCH (Recognised Clearing House)

prévue pour 2014, qui sera basée à Londres. Elle

procèdera à la compensation de tous les produits

dérivés échangés sur les bourses d'Amsterdam,

Bruxelles, Lisbonne et Paris, ce qui était effectué par LCH

Clearnet à Paris. En revanche, les actions échangées sur

Nyse Euronext restent compensées par LCH Clearnet à Paris.

Bâle III

Pour le comité de Bâle, si la crise

économique et financière a été aussi grave, c'est

parce que « le secteur bancaire avait développé un

effet de levier excessif au bilan et au hors-bilan, tout en laissant se

dégrader progressivement le niveau et la qualité de ses fonds

propres »26(*). Malgré les règles prudentielles qui

étaient en vigueur en 2007, certaines banques n'ont pas pu faire face

aux pertes réalisées sur les produits structurés issus de

la titrisation. Un phénomène de défiance, engendré

par l'incertitude sur la qualité du bilan, la solvabilité des

banques ainsi que leur interdépendance a rapidement engendré une

crise de liquidité à l'automne 2008.

Après avoir pris en compte les techniques de

titrisations dans les normes Bâle 2.5 (directive européenne CRD3),

le comité a proposé fin 2010 des changements plus importants aux

règles prudentielles. La réglementation Bâle III (directive

européenne CRD4) qui s'appliquera progressivement entre 2013 et 2019,

aura un impact sur la demande en collatéral.

Le niveau et qualité

des fonds propres

Bâle II s'est surtout focalisé sur la

différentiation du risque de crédit en fonction des types

d'actifs et des émetteurs, ainsi qu'à la prise en compte des

risques de marché et des risques opérationnels. Avec les accords

Bâle III, les régulateurs cherchent tout d'abord à

améliorer le niveau et la qualité des fonds propres

réglementaires. Ceux-ci doivent permettre aux banques d'

« absorber les chocs consécutifs à des tensions

financières ou économiques ».

L'attention est surtout portée au ratio des fonds

propres stables, les plus à même pour absorber les pertes. Ce

ratio, appelé le CET1 (Common Equity Tier 1), a désormais une

composition plus stricte qui comprend les actions ordinaires, les

bénéfices en réserve, certaines participations

minoritaires et le goodwill27(*). Le CET1 passera de 4% à 6% dès

2013.

D'autre part, le ratio `Core Tier 1' plus restrictif car

limité aux actions ordinaires et aux bénéfices en

réserve, sera également augmenté de 2% à 4,5% en

2013, auquel s'ajoutera une réserve de conservation pour atteindre un

Core Tier 1 de 7% en 2019.

D'autres contraintes sont également

évoquées :

§ Un volant contracyclique constitué de fonds

propres identiques au CET1 pouvant aller jusqu'à 2,5% lorsque les

autorités jugeront que la croissance du crédit entraîne un

risque systémique ;

§ Des fonds propres additionnels pour les

établissements jugés d'importance systémique (SIFI,

Systemically Important Financial Institutions).

Pour satisfaire ces nouvelles normes bien plus exigeantes en

capitaux, les banques devront :

§ soit augmenter leurs fonds propres en mettant en

réserve une partie de leurs bénéfices ou en levant de

nouveaux capitaux ;

§ soit diminuer leur exposition pondérée du

risque (RWA, Risk-Weighted Asset).

Utilisation du

collatéral comme technique de réduction des risques

Un moyen pour réduire l'exposition au risque est

d'avoir recours à des atténuateurs (CRM : Credit Risk Mitigation)

afin de couvrir partiellement ou en totalité le risque de perte dû

au défaut de la contrepartie.

On peut citer comme outils d'atténuation du risque :

§ Les sûretés personnelles (ou garanties).

Un tiers prend alors l'engagement de se substituer au débiteur s'il

devient défaillant. Un exemple de sûreté est l'achat de

protection par un dérivé de crédit (CDS);

§ Les sûretés réelles (ou

collatéraux) qui sont constitués d'actifs physiques (biens

immobiliers, métaux précieux ...) ou d'instruments financiers

(espèces, titres de qualité supérieure ...) ;

§ Enfin, les banques mettent également en place

des accords de compensation par lesquels, en cas de défaillance, les

montants dus et à payer sont compensés. L'exposition au risque

porte alors sur les montants nets.

Ces techniques réduisent l'exposition

pondérée du risque (RWA) en agissant soit sur la valeur

exposée au risque (EAD, Exposure At Default) comme pour les contrats de

compensation, soit en permettant de considérer que le risque n'est plus

envers le débiteur mais envers un garant, mieux noté et donc

moins pondéré (RW, Risk Weight plus faible).

Afin de réduire le montant des fonds propres à

mobiliser, les banques pourraient ainsi augmenter leur usage du

collatéral. Cependant, il est plus probable compte tenu du coût

croissant du collatéral, que les banques choisissent de se

désengager de certaines activités trop consommatrices en fonds

propres, ou d'avoir recours à la titrisation pour sortir des

créances de leur bilan.

Les ratios de

liquidité

Au-delà de l'usage du collatéral pour

réduire le montant des fonds propres, une autre mesure des accords

Bâle III va venir diminuer le stock d'actifs sûrs et liquides,

c'est-à-dire l'offre en collatéral le plus recherché.

Bâle III introduit deux ratios pour contenir le risque

de liquidité. Ce risque représente les difficultés que

peuvent rencontrer les banques pour se refinancer, vendre une partie de leurs

actifs dans des situations de crises globales. Dans la période

2007-2009, les problèmes de liquidité ont été

importants, notamment suite au gel du marché monétaire, car les

banques refinancent leur activité à court terme. En septembre

2008, l'effondrement de nombreux établissements a été

évité par l'action des banques centrales qui ont accordé

massivement de la liquidité. L'objectif des ratios proposés par

le comité de Bâle est d'éviter que les banques centrales ne

deviennent des prêteurs non plus de dernier ressort mais de premier

ressort lors de tensions sur le marché monétaire.

§ Le premier ratio de liquidité introduit dans

Bâle III, est le LCR (Liquidity Coverage Ratio) qui doit être mis

en oeuvre pour 2015. Son objectif est d'améliorer la résilience

à court terme des banques à une crise de liquidité aigue.

On simule une situation dans laquelle les clients retireraient brutalement

leurs dépôts, que le marché interbancaire et les

financements sécurisés seraient bloqués, que certains

crédits ne seraient pas remboursés. Ce ratio vise à

s'assurer que les banques disposent d'une réserve de liquidité

suffisante pour faire face aux sorties d'espèces à un horizon

d'un mois.

Le ratio LCR est donc défini comme le rapport entre le

montant d'un coussin de réserve de liquidité et les sorties de

trésorerie prévues par la banque à un mois. Il devra

être supérieur à 100%, ce qui va contraindre les banques

à disposer d'actifs liquides, de très bonne qualité, cette

définition ne comprenant que les titres d'Etat et les espèces. Le

coussin de liquidité à court terme représentera donc

autant d'actifs qui ne pourront être utilisés comme

collatéral.

Cependant, la définition des actifs éligibles

pourrait être élargie par exemple à l'or et aux actions

suite à une étude du comité de Bâle qui chiffre

à 2 220 Mds$, le montant des actifs que doivent encore se procurer

les banques pour se conformer au LCR.

§ Le deuxième ratio est le NSFR (Net Stable

Funding Ratio), qui est prévu pour 2018. Son objectif est de diversifier

le financement des actifs à moyen et long terme des banques

c'est-à-dire leurs emplois stables (RSF, Required Stable Funding), qui

se faisait principalement à court terme. Avec l'introduction du ratio

NSFR, les emplois stables devront être financés par des

ressources plus longues/stables (ASF, Available Stable Funding), plus

précisément de maturités supérieures à un

an.

Des pondérations vont être appliquées aux

sources de financement en fonction de leur stabilité : 100% pour le

CET1, 80% à 90% pour les dépôts clientèles, 50% pour

les emprunts garantis. De la même manière, les actifs à

financer seront pondérés en fonction de leur

liquidité : 0% pour les comptes d'espèces, 5% pour les

titres d'Etat, 55% pour les prêts hypothécaires, 85% pour les

prêts aux particuliers et 100% pour les autres actifs.

Ces pondérations vont impliquer d'une part, le recours

à des ressources plus longues mais aussi l'augmentation de la part des

actifs liquides, peu pondérés, tels que les titres d'Etat ou les

espèces.

Les mesures concernant les

dérivés de gré à gré

A l'instar d'EMIR, le comité de Bâle cherche

à mieux prendre en compte la gestion du risque de contrepartie et du

risque systémique pour les dérivés de gré à

gré. Certaines mesures des accords Bâle III vont inciter les

banques à transférer le traitement des dérivés OTC

aux contreparties centrales. Par ailleurs, le coût des contrats non

collatéralisés sera renforcé.

Incitation à passer par

les chambres de compensations

Le comité propose un traitement prudentiel avantageux

pour les transactions OTC qui seront compensées par les contreparties

centrales. Les expositions en valeur de marché et les

sûretés auront un coefficient de pondération (risk weight)

rw de 2% qui est bien inférieur au coefficient appliqué aux

opérations bilatérales.

Cependant, les expositions sur les fonds de garanties des CCPs

feront également l'objet d'exigences en fonds propres qui

dépendront du risque porté par la chambre de compensation. Pour

mesurer ce risque, un capital réglementaire sera calculé en

appliquant une pondération de 8%×20% au total des expositions des

intervenants de la CCP auxquelles on déduit la valeur des

collatéraux. Ce capital sera alors comparé aux ressources de la

contrepartie centrale (fonds de garantie et fonds propres) et s'il y a un

déficit il sera réaffecté aux intervenants en fonction de

leur contribution au fonds de garantie.

Traitement prudentiel des

CVA (Crédit Value Ajustment)

En plus des exigences en fonds propres relatives au risque de

contrepartie, de nouvelles charges en fonds propres vont être

destinées à absorber les pertes en valeur de marché sur

les dérivés de gré à gré, résultant

de la dégradation de la qualité de la contrepartie. Cette

dégradation est mesurée par l'augmentation des spreads de

crédit ou par la baisse de la notation de la contrepartie.

Ces pertes d'ajustement de la valeur des actifs (ou

Crédit Value Ajustment) matérialisent la volatilité

potentielle du risque de contrepartie. Elles sont définies comme la

différence entre la valeur de marché du portefeuille de

crédit sans risque et la valeur de marché du portefeuille en

tenant compte du risque de contrepartie. Les CVA sont ainsi

considérés par des établissements comme une provision

prospective du risque de contrepartie.

Les produits dérivés de gré à

gré ont subis de fortes pertes de CVA pendant la crise principalement du

fait de la détérioration de la qualité des vendeurs de

protections, notamment les rehausseurs de crédit (monolines). Les

baisses des notations ainsi que le défaut de certains acteurs (comme

AIG) se sont produits au moment où leurs expositions étaient

très fortes. Cette corrélation inverse entre l'exposition au

risque et la qualité de crédit de la contrepartie est une source

de risque systémique que le comité de Bâle dénomme

le « wrong way risk ».

Afin de couvrir le risque systémique, la réforme

Bâle III impose d'identifier les expositions qui peuvent engendrer un

fort wrong way risk ainsi que de calculer les expositions attendues sur les

dérivés en utilisant des paramètres stressés

(volatilité, corrélation) sur certaines périodes. Les

transactions bilatérales non collatéralisées seront

fortement impactées par ces nouvelles charges de CVA ce qui va renforcer

la mise en place d'accords de collatéral. De plus, les opérations

compensées par une contrepartie centrale ne nécessiteront pas ces

exigences en fonds propres.

Vers un risque de

liquidité ?

Comme l'indiquent Elsa Sitruk et Stéphane Kourganoff

dans l'article « Du bon équilibre entre risque de contrepartie

et risque de liquidité » 28(*), dans ce nouvel environnement réglementaire

deux situations vont s'opposer :

§ Une situation dans laquelle on utilise des contrats de

collatéral bilatéral ou une compensation par les contreparties

centrales. Les charges réglementaires au titre du risque de contrepartie

seront alors massivement réduites ;

§ Une situation sans contrat de collatéral pour

laquelle les charges subies au titre du risque de contrepartie seront

importantes. Elles sont le d'autant plus si les spreads de crédit se

sont écartés ou si la volatilité des marchés est

forte (cf traitement prudentiel des CVA).

La collatéralisation de façon bilatérale

ou avec une contrepartie centrale va donc se développer ce qui risque

d'engendrer un risque de liquidité non négligeable. En effet, les

variations des conditions de marché, au lieu d'affecter le risque de

contrepartie vont donner lieu à appels de marge qui peuvent être

importants et engendrer des problèmes de liquidité.

L'article donne l'exemple d'AIG qui avait vendu massivement

des protections par le biais de CDS « super senior ».

L'assureur s'est trouvé en difficulté lorsqu'il a dû

déposer des milliers de dollars de collatéral

supplémentaires suite à l'envolée des spreads de CDS sur

le marché. Ce risque de liquidité a été largement

sous-estimé pendant la crise et de nombreux établissements tels

que Lehman Brothers, AIG, Bear Stearn ou Dexia ont disparus ou

été restructurés avant tout pour ce risque de

liquidité.

Crise du

collatéral

Nous venons de voir que les réglementations EMIR et

Bâle III, qui ne sont pas encore en application, vont mobiliser une

quantité importante de titres de bonne qualité tels que des

titres d'Etat bien notés ou des espèces. Le problème est

que ces deux réglementations vont s'appliquer à un moment

où le collatéral de bonne qualité se raréfie.

Nous allons voir dans cette partie différentes raisons

qui expliquent ce qui peut être considéré comme une crise

du collatéral.

La baisse de la vitesse de

circulation du collatéral

Manmohan Singh, économiste au FMI, a

réalisé une étude pour mesurer l'évolution de la

vitesse de circulation du collatéral entre 2007 et 201029(*). Il s'est

intéressé aux deux principales sources de collatéral

à savoir celui fourni par les hedges funds et celui fourni par le

prêt de titres.

Pour les hedges funds, il distingue les deux moyens de

financement suivants :

§ les repos qui sont utilisés pour financer les

hegdes funds ayant une stratégie à fort effet de levier tels

que les arbitrages sur taux (fixed income), les paris sur l'économie

(global macro) ou les opportunités sur les produits convertibles

(covertible arbitrage);

§ le collatéral donné en nantissement des

prêts des prime-brokers qui financent les autres stratégies

notamment celles d'achat et de vente sur les actions (long short equities) et

celles liées aux évènements des entreprises (event

driven).

D'après son étude, la valeur du

collatéral transmis pour les opérations de repos était de

l'ordre de 750 Mds$ en 2007 et en 2010. Il base ses estimations sur certaines

des données telles que :

§ Les encours gérés (AuM - Assets under

Management) publiés par l'industrie des hedges funds (2000 Mds$ fin

2007 contre 1700 Mds$ fin 2010) ;

§ Le levier moyen : (2 en 2007 contre 1,7 en

2010) ;

§ Le poids des stratégies fixed income, global

macro et convertible arbitrage (qui représentaient 27% des positions de

marché des hedges funds en 2007 contre 32% en 2010).

Le financement des hedges funds par les prêts des

prime-brokers a en revanche baissé, passant de 850 Mds$ en 2007 à

600 Mds$ en 2010. Les raisons invoquées sont la

ségrégation des comptes des hedges funds et la conservation du

collatéral par des dépositaires ce qui limite la

ré-hypothèque et donc les capacités de financement des

prime-brokers.

Concernant le prêt de titres, l'estimation se base sur

les données fournies par le Risk Management Association (RMA) concernant

les principaux prêteurs (fonds de pensions, assureurs, secteurs publics)

à travers leurs dépositaires. La valeur des titres

prêtés est estimée à 1695 Mds$ pour 2007 et à

1119 Mds$ pour 2010.

En additionnant la valeur du collatéral transmis par

les hedges funds et le prêt de titres, on obtient la valeur du

collatéral d'origine, qui n'a pas encore fait l'objet de

ré-hypothèque :

§ Pour 2007 : (750 + 850) + 1695 soit 3295 Mds$

§ Pour 2010 : (750 + 600) + 1119 soit 2469 Mds$

L'économiste définit alors vitesse de

circulation du collatéral comme le rapport entre la valeur du

collatéral reçu par l'ensemble des brokers (qui a fait l'objet de

ré-hypothèques) et le montant du collatéral d'origine.

Les quatorze principaux courtiers ont reçu environ 10

000 Mds$ de collatéral en 2007 et 5800 Mds$ en 2010, ce qui donne les

vitesses de circulation suivantes :

§ En 2007 : 10000/3295 = 3.0

§ En 2010 : 5800/2469 = 2.3

En 2007, les titres donnés en nantissement

étaient continuellement réinvestis par les brokers-dealers pour

maximiser leurs rendements et le prêt de titres des institutionnels

était plus important ce qui créait des chaînes dynamiques

pour la circulation du collatéral.

Avec la baisse de ces opérations les chaînes

d'intermédiation se sont raccourcies. Cela vient d'une part des

fournisseurs de collatéral : ils sont désormais plus

vigilants au risque de contrepartie et donc moins enclins à ce que leurs

titres soient réutilisés par les brokers. D'autre part, les

clients finaux/investisseurs demandent du collatéral de meilleure

qualité.

Les transactions possibles ont alors baissées ce qui

participe au deleveraging et à l'augmentation du coût du

crédit. Des indices mesurant le coût global d'emprunt indiquent

qu'il a été multiplié par 2.5 aux Etats-Unis et par 4 en

Europe depuis 2006.

Cette étude de Manmohan Singh porte sur la

période 2007-2010, alors que les réglementations Emir et

Bâle III n'étaient pas encore appliquées. On remarque donc

que en conséquence post-Lehman, les acteurs font déjà

preuve d'une plus grande vigilance.

Assèchement du

collatéral

L'enquête menée par SunGard/Finadium en 2010

indique que le montant du collatéral utilisé a été

multiplié par quinze sur les dix dernières années, du fait

notamment de la croissance considérable des transactions sur les

dérivés. En tenant compte des dérivés OTC, des

dérivés listés et des prêts sécurisés,

le montant du collatéral pour ces opérations atteignait en 2009

4510 Mds$ (10% pour les dérivés listés, 44% pour les

dérivés OTC et 46% par le prêt de titres) auquel il faut

ajouter 3000 Mds$ pour les repos 30(*).

Or, la tendance va vers un durcissement des actifs

acceptés en garantie par les prêteurs de liquidités sur le

marché des repos et par les régulateurs pour la constitution

des marges auprès des contreparties centrales ainsi que pour les ratios

de liquidité Bâle III. Ce resserrement se produit au moment

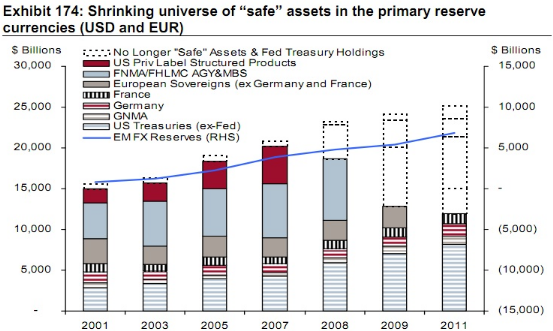

où l'offre des titres de bonne qualité est au plus bas comme en

témoigne le graphique ci-dessous qui trace l'évolution du stock

des actifs sûrs (libellés en euros et en dollars) en circulation

sur les marchés financiers.

Source : Credit Suisse - 2012 Global Outlook31(*)

On constate que les titres « sans risque »

ont fortement diminué depuis 2007, de l'ordre de 40%. Plusieurs perdent

leur qualité d'actif sans risque : les produits structurés

émis par les institutions privées (US Priv Label Structured

Products), les titrisations de crédits hypothécaires garanties

par les agences gouvernementales telles que Fannie Mae ou Freddie Mac

(FNMA/FHLMC AGY&MBS) et dernièrement les obligations d'états

souverains européens (Europen Soverains).

Les banques ont utilisé beaucoup de garanties dans les