Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

L'utilisation du collatéralLe collatéral est à la base un actif. Il peut prendre de nombreuses formes : espèces, titres obligataires, actions, métaux précieux en sont des exemples. Cet actif est donné en garantie à un créancier ce qui lui permet de se protéger contre le risque de défaut de sa contrepartie. En effet, lorsqu'un acteur financier consent un prêt, il s'expose au risque que son débiteur ne lui rembourse pas en totalité le principal et les intérêts. Il exige ainsi un taux d'autant plus élevé que sa contrepartie a des chances de ne pas le rembourser. Le prêteur peut aussi imposer au débiteur de lui donner certains actifs en garantie. Ainsi, s'il n'est pas remboursé, il pourra vendre les titres pour récupérer les sommes restant dues.

L'intérêt de collatéraliser un prêt donc double : ? Pour le prêteur, l'objectif est de réduire le risque de défaut, ? Pour l'emprunteur, l'avantage est d'obtenir de meilleures conditions de financement. Parfois, cela lui permet tout simplement d'accéder à des ressources financières qui ne lui auraient pas été accordées sans garantie. De plus en plus d'opérations nécessitent du collatéral mais il est principalement utilisé pour sécuriser les repos, les prêts sur marges, certaines émissions obligataires et les transactions sur les produits dérivés de gré à gré. Les instruments utilisant du collatéralLes repos et les prêts-emprunts de titres Un des principaux instruments qui se base sur l'échange de collatéral est le repo (pension livrée). Cet instrument est devenu pour de nombreux acteurs un des principaux moyens de financement, au détriment de produits non garantis tels que les dépôts à terme ou les Titres de Créances Négociables (TCN). Selon une étude publiée en juin 2012 par l'ICMA (International Capital Market Association), le marché européen des repos mesuré pour 58 groupes financiers atteignait en juin dernier plus de 5600 Mds€1(*). Dans l'utilisation des repos, il faut diviser le marché en deux segments : le General Collateral (GC) et le spécifique. Le GC est le segment plus important. Les acteurs y sont principalement des banques et des courtiers (brokers/dealers) qui cherchent à se financer à court terme (entre un jour et un an) à des taux plus bas que sur le marché interbancaire. Pour obtenir ces meilleures conditions de financement, les banques et courtiers vont mettre en place des opérations de repo avec d'autres acteurs qui ont de la liquidité à prêter (les OPCVM monétaires, les banques de détail, la banque centrale) mais qui souhaitent protéger leur opération en prenant des titres en garantie. Le contrat de repo est composé d'une double transaction : § A la signature du contrat, l'intervenant qui cherche à se financer vend à la contrepartie pour le temps du repo, les titres qui serviront de garantie et dont la valeur de marché doit correspondre au montant qu'il souhaite obtenir. Il reçoit en retour le paiement des titres c'est à dire le montant de son emprunt. § Il s'engage également à racheter au prêteur de liquidité ses titres (ou des titres de même nature) à l'échéance du repo, à la valeur qu'ils avaient à l'initiation du contrat. Il paie également les intérêts du repo qui rémunèrent la mise à disposition des liquidités. En général, le prêteur de liquidités exige une marge supplémentaire (coverage rate), c'est-à-dire que la valeur des titres donnés en collatéral soit être supérieure à la valeur du prêt pour couvrir également le montant des intérêts. Suite à la vente des titres, il y a un transfert de leur propriété. Dès lors, le créancier disposant du collatéral peut les utiliser pour se dédommager en cas de faillite. Le choix des titres qui servent de garantie est donc essentiel pour qu'ils puissent couvrir l'exposition du prêt en cas de défaut. D'autre part, comme la valeur des titres change tous les jours en fonction de leur liquidité (c'est-à-dire la facilité à les revendre) ou du risque de leur émetteur, la garantie du prêt évolue au cours du contrat. Le prêteur et l'emprunteur réévaluent donc fréquemment l'encours du prêt et du collatéral. Quand la valeur des titres baisse de façon significative, le prêteur peut demander en add-on des titres supplémentaires ou des espèces par un mécanisme d'appel de marge. Nature du collatéral : Les titres acceptés en collatéral vont déprendre de l'appréciation, de l'exigence des différents intervenants mais les critères de sélection sont principalement leur liquidité et le risque de crédit de leur émetteur. Il faut également qu'ils aient une corrélation de défaut la plus faible possible avec le débiteur afin qu'il y ait moins de chances que le débiteur et les garanties fassent défaut en même temps. Les titres les plus classiques qui sont pris en collatéral sont les obligations d'Etat mais d'autres produits sont acceptés en appliquant des pourcentages de décote : les obligations d'entreprises, les actions ou les obligations sécurisées. Les repos ont également accepté comme collatéral des titres adossés à des créances tels que les Asset Backed Securities (ABS) mais cette pratique a fortement diminué après la crise des subprimes. Le tableau ci-dessous montre le type de collatéral utilisé pour les repos tripartites (définis un peu plus loin) et l'évolution récente à 1 an. ? Les titres publics (government secutities, public agencies/sub-national) couvrent près de la moitié du collatéral avec une part en croissance, ? Les obligations d'entreprises (19,1%) et les actions (14,7%s) arrivent ensuite mais leur part est en baisse.

Certains acteurs sont plus vigilants sur les titres qu'ils acceptent et pour certaines transactions, par exemple pour les repos entre courtiers ou avec les chambres de compensation, seuls des titres d'Etat tels que les OAT (Obligations Assimilables du Trésor), les Bons du Trésor à Intérêts Annuels (BTAN, T-Bonds aux Etats-Unis) sont acceptés.

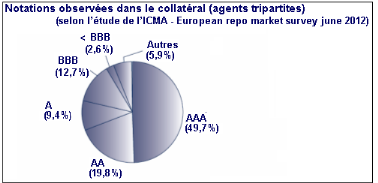

Au-delà du type de titre, leur notation est particulièrement importante dans la sélection. Selon l'étude de l'ICMA, près de 50% des titres détenus par les agents tripartites sont notés AAA. On peut enfin mentionner que les banques centrales se servent beaucoup de cet instrument pour leurs opérations : refinancement à l'open market, facilités permanentes, crédits intra-journaliers. Le deuxième segment qui est moins important est appelé le spécifique. Les acteurs (banques, brokers/dealers) ne sont pas ici à la recherche d'un financement mais à la recherche d'un actif/collatéral bien précis. Les raisons peuvent être multiples : ? Honorer à temps des livraisons suite à des décalages entre les opérations de réception et de livraison des titres, ? Emprunter un titre pour le vendre à découvert suite à un avis négatif sur la valeur, ? Tirer profit d'opportunités (utilisation de droits de vote, avantages fiscaux), ? Obtenir certains actifs tels que des titres d'Etat qui sont recherchés par les investisseurs pour garantir leurs opérations ... L'opération est donc à l'initiative du prêteur de liquidité (on parle alors d'opération de reverse-repo) afin d'emprunter sur de courtes périodes un collatéral précis. Plus le titre est demandé par le marché, plus le taux de repo sera faible et parfois même négatif. On reverra dans ce document cette notion du taux des repos, comme révélateur de la crise du collatéral. Le segment « Spécifique » des repos est proche dans son objectif du prêt-emprunt de titres, qui est utilisé par les banques/courtiers pour emprunter des titres (principalement des actions cotées) auprès d'investisseurs institutionnels (compagnies d'assurances, OPCVM) en échange de collatéral sous forme de titres ou d'espèces. Le repo tripartite : En Europe, les repos se font essentiellement par des accords de contrats cadres bilatéraux dans lesquels les deux contreparties gèrent directement les transactions sur les garanties. Or, depuis la crise financière, les investisseurs sont à la recherche de plus de sécurité. Ils exigent d'une part plus de collatéral mais aussi une gestion plus stricte de celui-ci. L'objectif est de s'assurer que les titres en garantie correspondent au risque de contrepartie pris par l'investisseur. La gestion du collatéral devient essentielle et demande de plus en plus un niveau élevé d'expertise : ? Sélectionner les titres acceptables en garantie, ? Effectuer leur valorisation quotidienne, appliquer des décotes (haircuts), ? Gérer les appels de marge, les opérations sur les titres ... Ceci conduit l'Europe à développer le modèle de repo tripartite à l'instar de ce qui se pratique déjà plus communément aux Etats-Unis où il représente la moitié des opérations. Le principe repose sur l'intervention d'un agent supplémentaire auquel est délégué la gestion du collatéral. Aux Etats-Unis, les principaux acteurs de cette intermédiation sont des banques commerciales (Bank of New York Mellon, JP Morgan Chase) et en Europe cette activité est l'apanage des dépositaires centraux (Euroclear et Clearstream). La Banque de France se tourne vers ce modèle tripartite et pourrait accepter le collatéral utilisé en repo-tripartite pour ses opérations de refinancement. Obligations sécurisées (covered bonds) Un autre instrument collatéralisé voit son utilisation s'accentuer dans le contexte de crise du secteur bancaire et des dettes souveraines. Ce sont les obligations sécurisées (covered bond). En plein essor depuis une dizaine d'années, elles sont en passe de devenir la principale source de financement à long terme des banques européennes. En témoigne leur encours qui est passé d'environ 1200 Mds€ en 20012(*) à 2500 Mds€ en 20103(*). Les obligations sécurisées sont notamment la solution qui a été proposée fin juin par le premier ministre Finlandais M. Katainen afin que l'Italie et l'Espagne puissent se financer à des taux plus faibles. Il a ainsi indiqué que la piste serait que "les Etats fragiles de la zone euro émettent des obligations sécurisées afin d'accéder aux marchés et de bénéficier de taux plus bas". Ces obligations auraient en collatéral des actifs gouvernementaux ou des recettes fiscales destinées au service de la dette. Collatéral Le principe des obligations sécurisées est qu'elles sont assorties d'un panier de sûretés de qualité, constitué principalement de crédits immobiliers hypothécaires et de prêts au secteur public. De part la nature des titres, ces obligations sont parfois comparées aux Asset Back Securities mais contrairement à ces derniers pour lesquels les créances servent à payer les flux d'intérêts et de remboursement, le panier de sûretés sert ici uniquement de rehausseur de crédit. Les obligations sécurisées sont la plupart du temps notés AAA car considérées comme pratiquement exemptes de risque de défaut. En effet, elles donnent aux investisseurs une double protection : ? d'une part celle des banques émettrices qui doivent assumer le remboursement de leur financement, ? d'autre part celle des créances sous-jacentes, sur lesquelles les investisseurs ont un droit prioritaire. Leur forte croissance s'explique aussi par le traitement avantageux que leur donne les régulateurs, contrairement aux titrisations qui ont fortement été pénalisées : ? Elles sont éligibles au coussin de liquidité qui va être mis en place avec Bâle III, ? Elles risquent d'échapper au mécanisme de bail-in qui va prévoir les conditions dans lesquelles les détendeurs de titres de dette devront participer aux pertes d'un établissement bancaire. Ces privilèges ont pour effet de détourner les investisseurs des dettes senior non sécurisées (unsecured). Contrairement aux repos et aux prêts-emprunts de titres, la plupart des législations prévoient que pour les obligations sécurisées, les actifs en garantie restent la propriété de l'émetteur de l'obligation. Les titres sont toutefois identifiés afin qu'en cas de faillite, ils soient distingués des actifs à liquider et continuent à être gérés jusqu'à l'échéance de l'obligation sécurisée. Risque de pénurie du collatéral Les émissions obligataires sécurisées sont limitées par la disponibilité des créances (prêts immobiliers, prêts au secteur public). Alors que les marchés Français (obligations foncières) et Espagnol (cédulas) sont en plein essor, la part de l'Allemagne (pfandbriefe) a diminué, passant de 80% en 2001 à moins de 50% en 20074(*). Une des explications est le retrait des garanties de l'Etat aux banques publiques qui a réduit le nombre de sûretés éligibles. Face à la pénurie des créances de qualité, le risque est que les pays diminuent dans leur cadre légal le niveau de protection exigé. Aux Etats-Unis, le législateur prévoit ainsi d'ajouter aux créances éligibles celles sur les PME et sur cartes de crédit. * 1 European repo market survey june 2012 - www.isma.org * 2 Les covered bonds, un instrument à succès qu'il faut protéger - www.revue-banque.fr * 3 Marché des obligations sécurisées - www.bis.org * 4 Les covered bonds, un instrument à succès qu'il faut protéger - www.revue-banque.fr |

|