Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

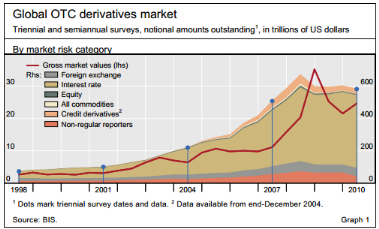

EMIRLe contexteLes dirigeants du G20 se sont engagés lors du sommet de Pittsburgh en 2009, à mettre en oeuvre des mesures pour améliorer la transparence et la surveillance des produits dérivés de gré à gré (OTC, over the counter). Ceux-ci ont été conçus pour répondre aux besoins de couvertures spécifiques des différents acteurs et ne donc sont pas toujours standardisés. Les transactions OTC se font en dehors des marchés réglementés, par des contrats bilatéraux entre un acheteur et un vendeur. Si on peut établir différentes catégories de dérivés (options, contrats à terme, swaps, dérivés de crédits), les instruments sont très variés. On citera par exemple le CDS (Crédit Default Swap) qui est un dérivé de crédit permettant à l'acheteur, en contrepartie du paiement d'une prime d'assurance périodique, de se protéger contre les évènements de crédit (tel que le défaut) d'une entité de référence (banque, entreprise ...) à laquelle un prêt a été accordé. Le dédommagement, suite à la dégradation du crédit est fourni par le vendeur du CDS. Les produits dérivés se sont révélés être porteurs d'un risque systémique important durant la crise, principalement du fait de l'absence totale de connaissance sur les positions qui étaient détenues par les différents acteurs. Cette opacité a engendré un climat d'incertitude et des mouvements de panique, à l'image des dérivés de crédit suite à la faillite de la banque Américaine Lehman Brothers. A l'époque, Lehman constituait l'entité de référence (émetteur d'obligations pour se financer) tandis que l'assureur, AIG, était vendeur de CDS sur les dettes de la banque. Fortement exposée aux subprimes, Lehman fait faillite en 2008 et AIG13(*) qui avait vendu pour 440 Mds$ de CDS se retrouve alors dans l'obligation de dédommager les acheteurs de protection. On reproche également à certains produits dérivés, principalement les CDS d'accentuer les variations de prix et d'augmenter l'instabilité. L'étude de trois chercheurs (Anne-Laure Delatte, Mathieu Gex et Antonia Lopez-Villavicencio)14(*) publiée en Août 2011 dans le Journal of International Money and Finance établit un lien dans les périodes de crise, entre les primes d'assurance des CDS et les conditions de financement des Etats Européens dits « périphériques » (ayant des taux d'emprunts élevés tels que l'Espagne, l'Italie, la Grèce ...). Les CDS deviennent alors des instruments de spéculation auto-réalisateurs sur la détérioration des conditions de financement de ces Etats : en achetant des CDS, les spéculateurs envoient un signal négatif aux marchés ce qui fait chuter le prix des obligations, sur lesquelles ils ont pris des paris à la baisse. En Novembre 2011, le Parlement Européen adopte un texte interdisant les CDS à nu sur les dettes souveraines des Etats Européens. Il n'est désormais plus possible de s'assurer contre ce risque si l'investisseur n'y est pas exposé. Aux Etats-Unis et en Europe, les régulateurs tentent d'appliquer des mesures pour atténuer le risque systémique des grandes institutions financières. La réglementation des dérivés OTC représente un enjeu majeur car comme le montre le graphique ci-dessous issu de la BRI15(*), ce marché est en très forte croissance depuis plus de dix ans. Les encours notionnels ont progressé de plus de 30% par an entre 2004 et 2007 pour atteindre 583 000 Mds$ en juin 201016(*). D'autre part, on estime que plus de 80% des produits dérivés sont négociés de gré à gré, les 20% restants étant négociés sur les marchés réglementés.

Dodd-Franck, EMIR : En Europe, les engagements pris au G20 ont abouti au texte de règlement 2010/0250(COD) (« produits dérivés négociés de gré à gré, contreparties centrales et référentiels centraux ») portant sur l'infrastructure du marché Européen. Ce texte que l'on appelle EMIR (European Market Infrastructure Regulation), a été approuvé en Février 2012 par le Parlement Européen et le Conseil et devrait entrer en vigueur à partir de Janvier 2013. Il s'ajoute à une autre évolution qu'est MiFID II (Markets in Financial Instruments Directive) qui prévoit que les dérivés standardisés ne soient plus négociés de gré à gré mais soient concentrés sur des plateformes de négociation : systèmes organisés de négociation (OTF, Organised Trading Facility), marchés règlementés ou systèmes multilatéraux de négociation (MTF, Multilateral Trading Facilities). Aux Etats-Unis, la régulation sur les dérivés OTC est l'objet du chapitre VII de la loi Dodd-Franck promulguée en Juillet 2010 et visant à accroître le contrôle des autorités sur le système financier Américain. Le chapitre VII s'intéresse particulièrement à la réglementation des swaps. * 13 AIG : leader mondial de l'assurance, mis en position de faillite en 2008 par la crise des subprimes, doit son sauvetage à la FED * 14 Has the CDS market influenced the borrowing cost of European countries during the sovereign crisis? - http://anne-lauredelatte.wikispaces.com/ * 15 BRI (Banque des Règlements Internationaux) ou BIS (Bank of International Settlements), hébergeant le comité de Bâle * 16 http://ec.europa.eu/commission_2010-2014/barnier/docs/speeches/20120124/statement_fr.pdf * 17Positions in global over-the-counter (OTC) derivatives markets at end-June 2010 - www.bis.org/ |

|

Progression des encours notionnels sur les dérivés OTC

17

Progression des encours notionnels sur les dérivés OTC

17