Les dispositions de la

réglementation EMIR

Introduction des contreparties

centrales (CCP, central counterparties)

La réglementation EMIR cherche à réduire

le risque de contrepartie et le risque systémique que

représentent les opérations négociées de

façon bilatérale, en proposant d'intégrer la protection

des chambres de compensations. Tous les contrats dérivés de

gré à gré suffisamment standardisés et liquides

devront être compensés par une contrepartie centrale.

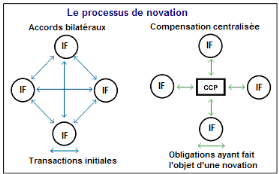

La chambre de compensation s'interpose entre les acheteurs et

les vendeurs, dont elle devient la contrepartie directe. Ce mécanisme

dit de novation permet d'effectuer une compensation multilatérale :

on ne calcule plus les positions nettes des intervenants entre eux mais une

position nette globale de chaque intervenant avec l'ensemble des autres

intervenants, position qu'il a désormais avec la contrepartie centrale.

Le risque de contagion est alors réduit car le défaut d'un membre

n'affecte pas directement les autres qui continuent leurs opérations

avec la chambre de compensation.

En étant garante des opérations, la chambre de

compensation porte un risque de contrepartie important. Elle doit donc mettre

en place différents mécanismes pour réduire son risque

:

§ Elle exige des intervenants une marge initiale

(deposit) qui doit couvrir la variation maximale de l'instrument sur une

journée. Ce montant doit lui permettre de faire face aux

éventuelles pertes au cas où elle devrait déboucler une

position suite au non paiement d'un intervenant ;

§ Elle effectue quotidiennement des appels de marge

auprès des contreparties de chaque opération en fonction de la

valeur de marché de l'instrument ;

§ Elle possède un fonds de garanties

financé par les participants.

Suite à la réglementation EMIR, les transactions

sur les produits dérivés feront donc intervenir : l'acheteur

(investisseur), le vendeur (en général une banque

d'investissement) et un clearing broker (établissement compensateur) qui

sera membre d'une chambre de compensation.

Les classes d'actifs qui seront soumises à cette

obligation de compensation centrale sont encore à définir par

l'ESMA (l'autorité européenne des marchés financiers),

mais les critères de sélection sont principalement la

liquidité des contrats et leur possibilité de standardisation. En

effet, la chambre de compensation doit pourvoir déboucler rapidement une

position. Une plus grande normalisation des contrats permettra

d'accroître leur liquidité (volume d'échange plus

important) et d'avoir ainsi un mécanisme de formation des prix plus

fiable, avec moins de possibilité de manipulation des cours.

Les principales familles visées par la

réglementation sont pour l'instant les swaps de taux

d'intérêt (IRS, Internal Rating Swaps) et les swaps de

défaut (CDS) qui représentent 75% des transactions sur

dérivés OTC.

|