Avec les normes Emir et Bale 3, allons-nous vers une crise du collatéral ?( Télécharger le fichier original )par Anonyme CNAM - Master finance 2012 |

Référentiels centrauxLa nouvelle réglementation cherche également à donner les moyens aux régulateurs de pouvoir contrôler les dérivés négociés de gré à gré afin de connaître les expositions par intervenant ou de façon plus synthétique par catégorie d'instrument et de sous-jacent. Jusqu'à présent, il n'y avait aucune obligation de déclarer les transactions de sorte que les régulateurs étaient dans l'incapacité d'anticiper les expositions systémiques de certains acteurs, à l'image d'AIG sur le marché des CDS. Dans cette optique, la Commission prévoit que les transactions réalisées dans l'Union Européenne devront être notifiées à des référentiels centraux (ou trade repositories). Ces référentiels seront surveillés par l'ESMA et devront également publier leurs positions agrégées par catégorie de dérivé, ce qui fournira une meilleure vision aux acteurs du marché. Coût du passage aux chambres de compensation (CCP)Le coût du transfert des dérivés OTC vers les contreparties centrales ne sera pas négligeable. Les intervenants devront tout d'abord verser les marges initiales et les contributions aux fonds de garantie. En prenant comme hypothèse que 2/3 des montants notionnels des contrats (CDS, swaps sur taux d'intérêts, contrats de changes, actions, produits de base) seront transférés aux CCPs 18(*), Manmohan Singh a estimé ces montants à environ 200 Mds$. D'autre part, même si l'introduction des contreparties centrales va permettre de compenser les contrats et donc réduire les appels de marges des intervenants, les opérations vont devenir plus coûteuses en collatéral. Augmentation de la demande en collatéral En effet, les contreparties centrales imposeront de couvrir la totalité des transactions ce qui n'était pas le cas pour les opérations bilatérales. L'ISDA (International Swaps and Derivatives Association), interroge chaque année un ensemble d'acteurs des marchés de dérivés de gré à gré (820 membres sur 57 pays) sur leur recours au collatéral. Dans son étude « ISDA Margin Survey 2010 »19(*), elle a établi à partir des réponses de 83 participants qu'environ 70% des opérations étaient garanties par du collatéral en 2009.

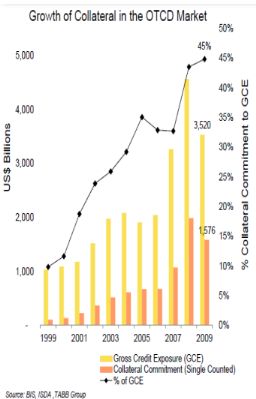

Les transactions sur les dérivés de gré à gré sont donc largement sous-collatéralisées. Le FMI et la BRI (dans son reporting semi-annuel sur l'activité des dérivés OTC) évoquent pour 2009, une sous-collatéralisation qui avoisinait 2000 Mds$ 21(*). Cela est dû au fait que les réglementations n'imposent pas aux acteurs qui contractent des dérivés de gré à gré de couvrir toutes leurs expositions. Les contreparties fixent librement les termes du contrat ; en conséquence les grandes banques actives sur ce marché peuvent porter un risque systémique important. Une mesure du risque systémique : Le montant des fonds propres et des provisions définis par les accords de Bâle se basent exclusivement sur la valeur des actifs d'une banque (que l'on dénomme aussi « valeurs de remplacement positives » ou « derivative receivables ») et ont pour objectif de gérer les risques de crédit, de marché et opérationnels et non pas le risque systémique. Un moyen d'estimer le risque que fait porter une grande banque sur les autres acteurs consiste à calculer le total de ses « valeurs de remplacements négatives » (ou derivative payables), ce qui correspond à l'ensemble de ses engagements au passif. La valeur résiduelle, après netting (évaluation sous un solde unique des divers contrats de créances et d'engagements d'une entité), permet ainsi de mesurer le risque systémique potentiel ainsi que la valeur maximale de la sous-collatéralisation de ses opérations. Le passage aux CCPs va mettre fin à cette sous-collatéralisation et les banques devront mobiliser beaucoup plus de collatéral. Dans une étude publiée en Mai 2012, Morgan Stanley and Oliver Wyman estiment que le supplément de collatéral engendré par la compensation des dérivés pourrait se situer entre 500 et 800 Mds$. L'ISDA souligne également dans le compte rendu de son enquête, que le collatéral est un moyen de plus en plus utilisé pour couvrir le risque de crédit sur les marchés des dérivés OTC. Entre 1999 à 2009, le collatéral a évolué à un taux croissance annuelle de 35% quand les expositions brutes sur les dérivés augmentaient à rythme de 13% par an. Pourtant d'autres solutions existent : l'allocation de fonds propres, le recours à des garants (sûretés personnelles) ou à des clauses de compensations (close-out netting) permettent aussi de réduire le risque. A l'augmentation des garanties, va s'ajouter une baisse de la ré-hypothèque des brokers/dealers. En effet, le collatéral qui sera transmis aux chambres de compensation restera bloqué par celles-ci et ne pourra donc plus être utilisé par les brokers pour garantir leurs propres opérations. L'étude de l'ISDA donne quelques précisions sur le type de collatéral qui est échangé : 82% des garanties sont données sous forme de cash et viennent ensuite les titres souverains pour 14%. Dans le panel interrogé, les 15 plus grands acteurs ré-hypothèquent fortement le collatéral (82% en global et même 93% pour le cash). Même les transactions sur les dérivés qui ne seront pas sujettes à la compensation centrale auront un suivi plus strict des garanties. Frédéric Bompaire, responsable des affaires publiques chez Amundi, indique ainsi que «les opérations qui ne seront pas compensées devront être associées à une collatéralisation » et surtout que « les appels de marges devront être réguliers et gérés à travers un système automatisé quotidien de façon à suivre les risques» 22(*). Les contreparties centrales qui vont concentrer les risques de contrepartie vont devoir s'assurer qu'elles ont suffisamment de collatéral pour couvrir les expositions courantes (par les appels de marge) et les expositions potentielles (par les marges initiales) des différents intervenants. Elles seront alors bien plus prudentes que les banques sur la qualité des garanties qu'elles acceptent car elles devront pouvoir liquider le collatéral lorsqu'un des membres à la compensation fait faillite donc probablement dans des conditions de marchés stressées Les exigences de garantie font l'objet de l'article 43 de la réglementation EMIR. La commission propose que les CCPs n'acceptent que des garanties très liquides ayant un risque de crédit et de marché minimums, sans toutefois indiquer une liste d'actifs éligibles. * 18 Sous-collatéralisation et « réhypothécation » sur les marchés des produits dérivés de gré à gré - www.banque-france.fr * 19 ISDA Margin Survey 2010 - http://www.isda.org * 20 http://www.amf-france.org/documents/general/9893_1.pdf * 21Collateral, Netting and Systemic Risk in the OTC Derivatives Market - http://www.imf.org/ |

|