2- Fragilité du système bancaire

Durant la crise, se posaient des questions sur la

capacité de quelque pays de la zone à financer son endettement

sur les marchés. Cette perturbation au niveau de la confiance a eu des

répercutions sur la solvabilité des banques qui étaient

exposés à des risques élevés en souscrivant les

obligations souveraines comme garantie, elles sont fragilisées et ont

besoin du soutien des Etats. Cette chaine a contribué à une

dégradation des conditions des prêts interbancaires et à

une hausse des primes de risque au second semestre 2011 selon une étude

économique de l'OCDE sur la zone Euro en mars 2012. Les cours des

actions bancaires européens ont chuté après 2009 par

rapport à la période 2000 - 2007.

Grace à cette situation, plusieurs banques dans la zone

monétaire ont rédigé des plans pour réduire la

taille, les travaux et les bilans. Dans ce cas, la banque centrale

européenne a annoncé que les conditions des prêts bancaires

pour les ménages et les entreprises non financières sont devenues

plus dures dans la zone après 2009.

Un autre rapport publié en août 2012, par le

groupe Price Waterhouse a annoncé que les banques de l'Europe ont

cumulé un grand nombre des créances douteuses, qui est

arrivé fin 2011 à 1.05 milliers de milliards d'euros. Cette

tendance est le résultat de la politique de la BCE qui les a

encouragé, depuis 2010 à racheter les créances douteuses

des économie en défaillance. Le taux de croissance de

créances douteuses a progressé depuis 2008 jusqu'à 2011

dans les dépôts des banques européennes, cette situation a

impliqué une diminution importante des prêts interbancaires.

3- Marchés financiers affectés

A- Marchés obligataires

L'obligation est un titre permettant a un Etat de s'endetter.

Leur émission donne lieu à un taux d'intérêt pour

les créanciers. Ce taux réagisse avec le degré de risque

perçu par les investisseurs.

L'impact direct de la crise de la dette souveraine a

été une hausse rapide des taux obligataires. Dans cette

période, un régime de différenciation des obligations

souveraines s'est trouvé dans la zone monétaire

européenne, les obligations souveraines grecques ont cessé

d'être considéré sûres comme celles d'autres pays

(l'Allemagne et la France). Ce régime a été

différent avant la crise, quand les obligations des pays de la zone ont

été comparables.

En Grèce, la hausse des taux d'obligations a

commencé en novembre 2009. Le 31 décembre 2008 les taux des

obligations à 10 ans ont enregistré 5.08% ; la fin de

l'année 2009, 5.49% ; la fin de 2010, 12.01% et au 31

décembre 2011 ce taux a marqué 21.14%.

Ensuite, l'anticipation d'un effet de contagion dans la zone

d'euro par les investisseurs a provoqué la hausse des taux obligataires

en Irlande et au Portugal depuis mai 2010. Dans ce cas, les investisseurs ont

commencé a cherché les actifs de qualité, et leur

demande porte sur les obligations allemandes. Cet état de fait

s'explique par la diminution des taux obligataires allemands à 10 ans de

3.05% en fin 2008 à 1.93% fin 2011.

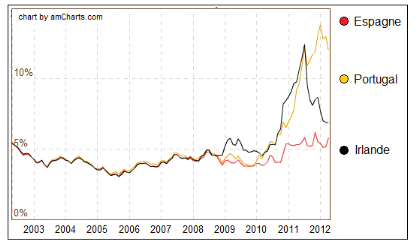

En ce qui concerne les autres pays sous tension, on remarque

que les taux obligataires à 10 ans ont aussi augmenté comme le

graphe suivant le montre :

Taux des obligations a 10 ans dans l'Espagne, le

Portugal et Irlande

Source : Site de la Banque centrale

Européenne

|