2) Restaurer la confiance des investisseurs

Suite à l'éclatement de la bulle internet au

début du millénaire, l'économie mondiale était dans

une situation de relative plénitude marquée par la croissance et

l'apparition de nouvelles économies en voie de développement.

Cependant, la crise des subprimes survenue en 2008 a fait le même effet

que le vent qui s'abat sur un château de carte, il a

ébranlé l'économie mondiale et par la même occasion

la confiance dont jouissaient les institutions bancaires jusqu'à

présent.

La stabilité de l'environnement économique a

créé un sentiment de sécurité propice aux

expérimentations durant toute la période pré-crise. Ce

climat a conduit l'ensemble des acteurs du système financier à

privilégier le profit au détriment de l'évaluation des

risques. Les établissements bancaires se sont mis à prêter

sur la base de la valeur du bien acheté à crédit

plutôt que sur les revenus des candidats à l'achat, permettant

à des ménages, qui ne remplissaient pas les conditions, de

s'endetter au-delà de leurs capacités. Cette pratique fut

l'étincelle qui mit le feu au système financier mondial et

à l'économie par voie de conséquence. Seconde erreur de

jugement des banques, elles ont développé la pratique de la

titrisation, dont l'objectif affiché était de répartir le

risque de façon homogène dans l'ensemble du système

financier. Quand les prix de l'immobilier ont chuté, les banques ont

cessé de se prêter entre elles sur le marché interbancaire.

Le gel de ces échanges est la conséquence de la titrisation, qui

a eu pour effet néfaste de rendre le risque, lié aux subprimes,

opaque et donc non détectable. Tandis que les prêts risqués

peuvent être associés à l'étincelle, la titrisation

est le kérosène qui a facilité la propagation de la crise

à travers le monde.

Les banques ont donc eu plus qu'une part de

responsabilité dans les évènements survenus, elles en sont

les actrices majeures. Avec la crise de 2008, c'est une facette opaque des

institutions bancaires qui est dévoilé au grand public. La

défiance commence à naître à partir du moment

où l'on prend conscience que les banques ne font pas seulement de

l'intermédiation financière, qui est leur rôle premier,

mais qu'elles spéculent également sans vraiment s'interroger sur

la pérennité même de leur modèle. Les banques

dévoilent alors indirectement, à l'opinion publique, les

coulisses et les failles du monde bancaire.

12

Les années suivantes n'ont pas dérogé et

ont été le théâtre d'une autre crise

économique et de plusieurs scandales bancaires. Bien que la crise de la

dette européenne qui se manifeste en 2010 soit avant tout le fait d'une

gestion chaotique des finances publiques grecques et non directement imputable

aux banques, l'image des banques se retrouve encore une fois

écornée par la prestation de service à 600 millions

d'euros de Goldman Sachs qui a permis au gouvernement grec de maquiller ses

comptes et sa dette publique afin de se conformer aux exigences d'entrée

dans la Zone Euro. Le secteur de la gestion privée n'est pas en reste,

avec l'affaire SwissLeaks révélée en février 2015

concernant HSBC Private Bank ou encore l'affaire UBS AG, qui n'est rien de

moins que le numéro un mondial de la gestion de fortune, qui avait alors

mis en place un vaste système d'évasion fiscale. Plus

récemment encore, l'affaire des Panama Papers a touché certaines

banques françaises. Nous pourrions également citer l'affaire

Kerviel qui participe au climat de défiance envers les banques.

Ce surplus d'informations négatives survenu à

propos des banques en si peu de temps a conforté le portrait d'une

institution sans état d'âme, qui profite des moindres

opportunités pour s'enrichir au détriment de la stabilité

et de l'avenir économique. Les banques sont pourtant des institutions

tentaculaires très différentes les unes des autres, chacune

comprend des activités très diverses et une organisation interne

propre. Il n'est ainsi pas pertinent, après réflexion, d'associer

une banque mutualiste française comme la Caisse d'Epargne à une

banque d'investissement américaine tel que Goldman Sachs. Pourtant, dans

l'imaginaire collectif, la banque est un tout, un ensemble, un bloc : la banque

de réseau est la banque d'investissement, la banque française est

la banque américaine. Ainsi lorsqu'une banque écorne son image,

tous les participants du secteur subissent des répercussions

néfastes.

Sans se fier à une quelconque étude, les effets

des évènements évoqués plus haut sur la confiance

des ménages envers les institutions bancaires sont perceptibles. A ce

titre, l'élection présidentielle est représentative d'un

sondage grandeur nature. Lors de la campagne de 2012, l'un des slogans phares

du futur président fut « mon ennemi, c'est la finance ». Or la

partie émergée du système financier est la banque, et la

finance en soi est un concept trop abstrait, trop large, pour qu'on puisse

être son ennemi. Ainsi, pour beaucoup, cette phrase signifiait, de

façon plus directe et plus concise : « mon ennemi, c'est la banque

».

Mais il existe également des chiffres qui ne trompent

pas, ainsi, d'après un sondage Ifop effectué en 2011, 77% des

français estiment que les banques ont eu un rôle important dans le

déclenchement des différentes crises financières survenues

ces dernières années. Ils n'étaient que de 58% en mars

2009, au lendemain de l'affaire des subprimes. Dans le même sens, la

confiance envers les banques n'est que de 60% et de seulement 34% envers le

système bancaire selon le

13

sondage annuel 2014 du cabinet Deloitte sur « la relation

banques clients ». Plus inquiétant encore pour l'avenir des

professions bancaires, 71% des personnes interrogées estiment que les

leçons de la crise n'ont pas été tirées et que les

comportements bancaires n'ont pas changé. C'est

précisément ce chiffre qui laisse à penser que la

confiance des individus envers le système est brisée, or le

métier de la banque consiste essentiellement à vendre de la

confiance. Personne ne viendrait placer ses économies dans une

institution envers laquelle il n'a aucune confiance.

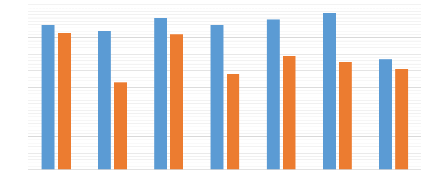

Ces critiques virulentes ne sont pas formulées qu'en

France puisque, comme le montrent le graphique5 suivant, on les

retrouve exprimées avec une intensité assez similaire dans de

nombreux pays :

Perception du système bancaire par l'opinion publique de

différents

pays

100%

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

88%

83%

84%

53%

92%

82%

91%

88%

58%

69%

95%

65%

67%

61%

Allemagne Etats-Unis France Italie Pays-bas Royaume-Uni Suisse

le secteur bancaire porte une très lourde

responsabilité dans le déclenchement de la crise

économique et financière

Les banquiers n'ont pas tiré les leçons de la crise

et adopté des comportements moins risqués

Lorsqu'un individu est mécontent d'un service, comme

c'est le cas pour la banque, il se met à rechercher une alternative. La

masse de ces individus constitue alors une base clientèle potentielle

pour d'autres. A titre d'exemple, un ancien cadre d'UBS Wealth

Management6 a expliqué que « si les banques

privées étrangères se sont si bien implantées en

France, c'est parce que les banques françaises offraient un service peu

adapté à ce type de clientèle. L'implantation ne fut pas

possible au Royaume-Uni, dont la demande était déjà

comblée par les acteurs nationaux ». C'est

5 « Les banques face à l'opinion publiques » -

Fondation Jean-Jaurès - 18 décembre 2012

6 Monsieur Jean-François Gramain lors d'un

cours dispensé à l'université Paris-Dauphine

14

précisément dans cet environnement de

défiance généralisée que peuvent émerger des

services plus en phase avec les attentes du client.

|