3) Répondre au défi posé par

l'absence de rendement

Depuis quelques années, nous faisons face à une

absence de rendement des produits financiers induite par des taux directeurs et

d'emprunt d'Etat situés à des niveaux historiquement faibles.

Pour certains observateurs, la cause de ce phénomène est à

mettre à l'actif des mesures non conventionnelles des banques centrales.

Cependant, l'analyse de l'historique des taux nous permet de confirmer que cet

état de fait n'est que la résultante de trois décennies de

baisse progressive (cf. voir annexe 1). Le pouvoir des institutions

monétaires est limité aux taux de court terme. Ce qui

définit réellement le taux long est l'anticipation des agents

économiques sur la croissance potentielle de l'économie ainsi que

l'inflation ou encore la politique économique. Les taux courts ne sont

que conjoncturels tandis que les taux longs sont structurels. Le fait que nous

constations une chute tendancielle des taux longs sur les deux dernières

décennies implique que la faiblesse actuelle des taux est, avant tout,

le symptôme d'un déséquilibre entre l'épargne et

l'investissement mondial qui a entrainé un recul du taux

d'intérêt d'équilibre (ou « taux naturel »), qui

fait coïncider épargne et investissement en situation de plein

emploi.

Dans un premier temps, ce déséquilibre s'est

expliqué par l'excès d'épargne à l'échelle

mondiale, imputé aux pays émergents et aux pays producteurs de

pétrole du Moyen-Orient, lesquels auraient, dès la fin des

années 1990, accumulé des réserves de change. Ce

phénomène serait soutenu aujourd'hui par le vieillissement de la

population : à ce titre, Mourtaza Asad-Syed, co-fondateur de Yomoni

explique que « aujourd'hui, l'Etat emprunte à taux négatifs

à 5 ans en Suisse, au Japon, en Allemagne, en Autriche, au Danemark, en

Suède, aux Pays-Bas, en Belgique et en France ! Ces pays ont une

caractéristique commune : leur population âgée. Leur

âge médian est en effet de plus de 40 ans et leur âge moyen

est de 43 ans, alors qu'au sein de l'OCDE les pays anglo-saxons (Etats-Unis,

Royaume-Uni, Canada, Australie, etc.) qui ont des moyennes d'âge

inférieures à 40 ans (38 ans en moyenne) affichent toujours des

taux d'intérêts positifs. C'est assez logique. Un pays dont la

population est jeune va avoir une préférence pour

l'immédiateté, la liquidité. Les taux

d'intérêts seront alors élevés et les rares

ménages qui épargnent voient leur sacrifice fortement

récompensé. En revanche, une population plus âgée va

davantage privilégier la sécurité et ne pas se soucier de

consommation immédiate. En effet, il est légitime lorsqu'on est

dans la force de l'âge d'anticiper qu'il sera progressivement plus

difficile de subvenir à ses besoins par son labeur et de

sécuriser ses revenus futurs avec son épargne d'aujourd'hui. Ce

n'est pas tant les flux d'épargne qui sont plus importants

qu'auparavant, c'est bien leur préférence pour la

sécurité. Ce sont donc les

15

cohortes démographiques massives qui épargnent

pour leur retraite qui alimentent cette tendance, qui va donc

durer encore plusieurs années en Europe et enfoncer davantage les taux

longs »7.

La crise, en instaurant un climat pessimiste à travers

le monde, a contribué à dégrader les perspectives de

croissance à long terme. Il est abondamment prouvé qu'une

récession profonde a un impact durable sur le potentiel de croissance.

Et qui dit dégradation du potentiel de croissance dit baisse du

rendement des capitaux et donc de la volonté d'investir. Cette tendance

a accentué l'écart entre l'épargne et l'investissement.

Les politiques ultra-accommodantes d'assouplissement quantitatif misent en

place par un certains nombres de pays n'ont rien arrangé. Les rachats

opérés ainsi que la baisse des taux directeurs ont

entrainé une chute brutale des taux courts. Cette politique s'est

accompagnée d'une stratégie de communication indiquant que leurs

taux directeurs resteraient bas pendant une période prolongée. Ce

faisant, les banques centrales ont cherché à influencer les

anticipations des investisseurs en matière de taux

d'intérêt courts à terme et, donc, les taux

d'intérêt à moyen et long terme. Car comme nous le savons,

le taux long est une moyenne des taux courts anticipés, ainsi si une

variation du taux court est perçue comme durable, elle aura un impact

sur le taux long.

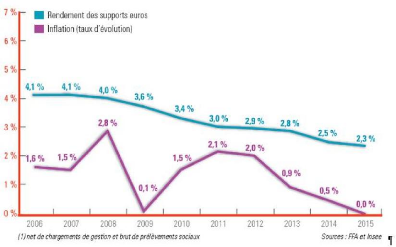

Comme nous pouvons le voir sur le graphique ci-dessous, la

baisse des taux d'intérêt à un impact direct sur le

rendement des fonds en euros, qui ne cesse de chuter depuis une dizaine

d'années, passant de 4,1% à 2,3% actuellement. Les

évolutions du rendement des fonds en euros sont étroitement

liées à celles des obligations. En effet, les fonds en euros ont

toujours été composés principalement d'emprunts d'Etat et

d'obligations d'entreprises privées. L'actif des assureurs correspondant

à la répartition de leur fonds en euros, est investi, en moyenne,

autour de 70 % en obligations, 20% en actions, 3% en immobilier, 5% en

trésorerie et 2% en actifs divers. Ces proportions sont quasiment

inchangées depuis une vingtaine d'années. Les assureurs

investissent donc l'épargne nouvelle sur des obligations faiblement

rentables. En conséquence, le rendement des fonds en euros diminue. Dans

un contexte de taux d'intérêt négatifs appelé

à se prolonger, il est donc inévitable que le rendement des fonds

en euros poursuive sa contraction.

7« La Longue Vue #9 - Le prix de la sécurité

» - 5 août 2016

16

Rendement8 des supports euros entre 2006

et 2015

Tous les économistes s'accordent à dire que le

fonds en euros est voué à l'extinction dans cet environnement de

taux bas. La chute de son rendement est pourtant freinée volontairement

par les assureurs dans une logique commerciale et aurait dû être

bien plus forte ces dernières années. L'objectif d'une telle

démarche et de conserver voire d'obtenir un avantage compétitif

de rendement sur leurs concurrents afin de capter un maximum d'encours tant

qu'il est encore temps. Ils puissent donc dans leur réserve technique et

vendent leurs anciennes obligations, bien plus rémunératrices et

donc valorisées, pour pouvoir rémunérer les

épargnants au-delà de leur capacité de long terme. En

agissant ainsi, ils ont une vision de court terme que le législateur

souhaite d'ailleurs endiguer. C'est en ce sens que la loi Sapin 2 en France

tente de forcer les assureurs à enlever le frein à main qui

retient le rendement des fonds en euros malgré l'inexorable pente.

L'épargne financière des ménages

français est composée majoritairement de l'assurance-vie,

à plus de 37% ! Or les encours d'assurance-vie sont investis à

84% en supports euros, ce qui ne représente pas moins de 1 300 milliard

d'euros, soit autant que l'ensemble des liquidités détenues par

les ménages français en 2015. La transition du fonds en euros

revêt donc une importance capitale dans une optique de gestion

financière.

8 Net de chargements de gestion et brut de

prélèvements sociaux

17

Principaux encours financiers nets des ménages

(encours annuels nets, en milliards d'euros)

Les acteurs du marché essayent aujourd'hui d'inverser

la tendance en pressant les épargnants à opter pour un maximum

d'unités de compte, investies sur des supports plus risqués et

donc plus rémunérateurs, qui permettent d'adoucir la chute des

rendements. Nous notons à cet effet que la proportion de placements

annuels à destination des unités de compte ne fait

qu'accroître au détriment du fonds en euros (cf. graphique

ci-dessous).

18

Flux de placements annuels à destination des

contrats d'assurance vie (flux annuels nets en

milliards d'euros ; CAC 40 en

points)

Il est donc nécessaire de changer de vecteur

d'investissement financier et de prendre plus de risque pour dégager un

rendement. Nous assistons, à cet effet, à une course aux produits

alternatifs depuis un certain temps, qui n'est pas dénuée de

risques.

19

|