B. L'ambitieuse réponse des Robo-advisors

Le modèle classique de la gestion bancaire a

été remis en cause par les changements évoqués

précédemment, justifiant la mise en place d'un nouveau standard

sociétal basé sur l'innovation technologique. Plusieurs

sociétés ont alors vu le jour, au sein de ce nouvel environnement

économique et social, avec pour objectif de repenser les services

bancaires par le biais de la technologie. Celles-ci furent regroupées au

sein d'une catégorie hétérogène nommée

« FinTech », terme issu de la combinaison de « finance » et

de « technologie ». Parmi tous les types de sociétés

présentes au sein de cette catégorie, les membres du CFA

Institute, association mondiale des professionnels de l'investissement, ont

jugé que les robo-advisors sont ceux qui ont le potentiel de

perturbation du marché le plus important à court et moyen

terme9. De la même façon, ils estiment que son impact

sera positif pour les investisseurs aisés, que ce soit en termes de

coût, de conseil et de diversité de l'offre.

Bien qu'internet ait donné accès à

quiconque au monde de l'investissement boursier et financier autonome, la

plupart des individus ne sont pas avertis en ce qui concerne la finance et

n'ont donc pas les connaissances nécessaires à une prise de

position avisée. De fait, la démocratisation du marché est

de façade, puisque leurs options d'investissements restent

limitées à des produits souvent peu efficients en termes de

rendement. La conséquence la plus apparente sur le marché de

l'épargne français étant la prédominance du fonds

en euros, certes sécuritaire mais également de moins en moins

rémunérateur.

Pour pallier à cette méconnaissance, la

population fortunée fait appel depuis de nombreuses années

à des gestionnaires d'actifs, des banquiers privés ou encore des

conseillers indépendants qui leur offrent un conseil sur leurs

placements financiers. Cependant, en raison des conditions d'investissements

minimales exigées par ceux-ci, le conseil financier reste fermé

au grand public. Les plateformes de conseil en investissement

automatisées, plus laconiquement appelées « robo-advisors

» ont pour objectif de combler l'écart de conseil existant entre la

population fortunée et les autres. A cet effet, le robot-conseiller ne

doit pas être confondu avec un simple gadget numérique. C'est au

contraire un prestataire de conseils financiers qui a vocation à

remplacer le conseiller physique dans toute la chaîne de valeur de

l'investissement financier. Il offre un modèle de placement financier

différent et plus largement accessible, sans pour autant négliger

le service fourni.

9CFA Institute - Fintech Survey Report, avril 2016

20

Un robo-advisors est ainsi une interface d'investissement

numérique et automatique qui fournit à l'investisseur un

accès simple aux marchés financiers agrémenté d'une

expérience client ergonomique et interactive. Tout ceci à un

coût inférieur à celui des conseillers traditionnels. La

relation entre le client et le robo-advisors commence

généralement par un questionnaire court visant à

connaître la situation personnelle de l'individu, sa connaissance du

monde et des produits financiers, son attitude vis-à-vis du risque tout

autant que ses objectifs, en conformité avec ce qui est prévu par

la directive MIFID 2. L'ensemble des informations transmises permet de

classifier l'investisseur, par le biais d'un algorithme, afin de

déterminer un risque acceptable pour cet individu. Ensuite, la

plateforme génère une allocation d'actifs automatique en fonction

du profil de risque établi et de l'état des marchés

financiers. Cette étape est réalisée différemment

entre les robo-advisors, si certains adoptent le « 100% technologique

» en proposant une allocation élaborée par le biais d'un

algorithme, d'autres préfèrent conserver la méthode

traditionnelle en constituant une équipe de spécialistes des

marchés financiers qui composent les portefeuilles types selon leur

approche personnelle, les théories financières et les

modèles mathématiques connus. Les portefeuilles ainsi

constitués sont généralement composés de fonds ETF,

reflet de la gestion passive prônée par les robo-advisors.

1) Une gestion automatisée du portefeuille

financier

? Une rationalisation du processus d'investissement

basée sur la théorie moderne du portefeuille

La caractéristique particulièrement mise en

avant lors de la présentation d'un robo-advisors concerne la gestion

algorithmique du portefeuille d'investissement. Comme énoncé

ci-dessus, la plupart des robo-advisors disposent d'un algorithme qui

génère automatiquement une allocation d'actifs selon

différents critères établis en amont. Si la plupart des

robo-advisors ont un algorithme qui leur est propre, la base théorique

utilisée est toujours la même : « la théorie moderne

du portefeuille ». Développée par Harry Markowitz en 1954,

elle permet de déterminer un processus de sélection de titres

permettant d'obtenir un portefeuille efficient. L'efficience se

définissant comme la maximisation de la rentabilité d'un

portefeuille pour un risque donné ou, de la même façon, la

minimisation du risque pour une rentabilité fixe.

La base de la théorie de Markowitz repose sur la

diversification10. Le raisonnement est intuitif, si deux titres

varient de façon opposée dans le temps, alors la baisse de valeur

du premier pourra être

10« Portfolio Selection: Efficient Diversification of

Investments » Harry Markowitz - 1955

21

compensée par la hausse de valeur du second qui

survient simultanément, permettant ainsi de supprimer au moins

partiellement la perte initialement subie sur le portefeuille. La

diversification permet donc d'éliminer le risque spécifique, qui

correspond au risque inhérent à l'activité d'exploitation

et au mode de gestion d'une entreprise, indépendamment de l'influence du

marché. Si nous possédons une multitude de titres sur des

secteurs différents et avec des modes de gestion variés, alors

les risques inhérents à chaque société seront

noyés dans la masse. Grace à cet effet, le risque d'un

portefeuille diversifié est inférieur à la moyenne

pondérée des risques de chaque titre inclus dans le portefeuille,

c'est ce qu'on appelle le gain de diversification. L'avis qui résulte de

cette observation est que l'allocation d'actifs ne doit pas aboutir à la

sélection individuelle de titres mais doit au contraire reposer sur une

étude des corrélations existantes entre les différents

titres présents sur le marché : plus la corrélation est

faible ou négative entre les titres sélectionnés, plus le

gain de diversification est important et, par conséquent, plus le risque

spécifique est réduit.

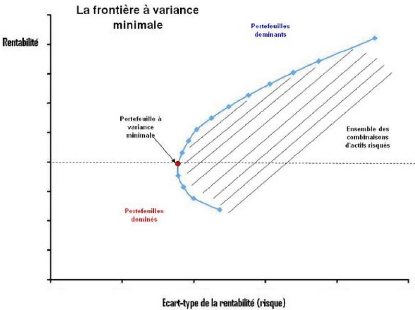

L'application pratique de la théorie moderne du

portefeuille permet d'identifier les allocations efficientes au sens de

Markowitz. L'ensemble de ces allocations peut être

représenté graphiquement sous la forme d'une courbe nommée

« frontière efficiente ».

Frontière efficiente de

Markowitz

22

L'algorithme est l'outil qui va constituer la frontière

efficiente, en fonction des données qui lui seront transmises, au sein

des robo-advisors. Les réponses aux questionnaires vont permettre

à l'algorithme de déterminer le risque accepté par

l'investisseur et ainsi de situer son positionnement sur la frontière

efficiente. Bien que le modèle de Markowitz soit sujet à

certaines limites, les observations réalisées par cette

théorie ont inspiré un certain nombre de modèles

mathématiques, le plus connu étant le « CAPM

»11, qui sont aujourd'hui effectivement utilisés par les

robo-advisors, comme en atteste le discours d'un employé de Yomoni, l'un

des principaux robo-advisors français : « Nous nous basons sur un

backtest rentabilité/volatilité construit sur 70 ans sur toutes

les classes d'actifs pour développer nos modèles

mathématiques. Notre philosophie d'investissement est quantitative :

nous couvrons le maximum de zones géographiques par classes d'actifs

pour assurer une diversification à moindre coût, ce qui nous

permet de réduire les chocs systémiques (comme les crises ou les

stress de marché). »

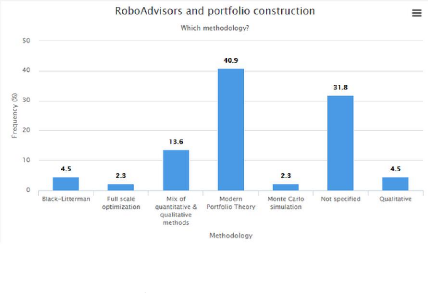

Raffaele Zenti, co-fondateur du site AdviseOnly a ainsi fait

une recherche, synthétisée dans le graphique ci-dessous, pour

déterminer les algorithmes utilisés par les

robo-advisors12 :

Méthodologie des robo-advisors pour la

construction de portefeuilles

11Capital Asset Pricing Model - modèle

introduit par Jack Treynor, William Sharpe, John Lintner et Jan Mossin

indépendamment, en poursuivant les travaux initiaux de Harry Markowitz

sur la diversification et la théorie moderne du portefeuille

12« Roboadvisors like a Commodore VI0? Apparently,

according to this quick survey... » - Raffaele Zenti - 14 mai 2016

23

? Les avantages d'une telle gestion

Comparativement à un investisseur particulier qui n'est

pas aidé dans son allocation par un conseiller financier, le changement

est radical puisqu'il est empiriquement prouvé que nos biais

comportementaux jouent un rôle primordial dans nos décisions

d'investissement et conduisent le plus souvent à un impact

négatif sur le rendement à long terme :

- Nous avons naturellement tendance à

sous-pondérer l'importance des informations qui ne confortent pas notre

vision et à tenir compte uniquement des preuves qui confortent notre

vision des choses ;

- Notre volonté de chercher une explication à

toute chose et d'occulter le caractère aléatoire d'une variation

future nous conduit à utiliser les probabilités de façon

inadéquate ;

- Notre comportement naturel est généralement

moutonnier et conformiste, nécessitant d'aller contre sa nature pour

pouvoir se forger un jugement propre ;

- Nous possédons des barrières psychologiques,

au-dessus ou en dessous desquelles on ne souhaite pas acheter, ou vendre, en

dehors de toute rationalité ;

- Nous sommes soumis à l'effet « ticket de loterie

» qui nous conduit à favoriser une probabilité faible de

faire un gain élevé plutôt que de fortes

probabilités de faire un gain modeste, alors même que le second

ticket aurait une espérance de gain pondérée plus forte

;

- Etc...

Ainsi, l'un des biais les plus commentés et

étudiés est celui de surpondérer les

événements récents plutôt que les tendances de long

terme, ce qui pousse les épargnants à investir et à

désinvestir au plus mauvais moment. L'investisseur lambda a ainsi la

fâcheuse tendance d'acheter lorsque le marché a connu une

croissance excessive et vend lorsque le marché baisse alors que la

probabilité d'un retournement augmente. Il est possible de voir cet

effet comportemental de façon très prononcée dans le

graphique ci-dessous, dont la courbe orange représente la performance

des bourses mondiales et l'histogramme bleu les flux nets vers les fonds en

actions.

24

Corrélation entre l'évolution des indices

mondiaux et les flux nets d'investissement en fonds

actions

De plus, même si l'investisseur se sent confiant quant

aux possibilités du conseiller humain de surmonter ses biais cognitifs

naturels, les incitations financières de ce dernier ne sont pas toujours

en phase avec le bénéfice du client. Ainsi, certains conseillers

orientent leurs clients vers des produits qui se conforment à leur

propre intérêt financier. Mon expérience personnelle en

banque de détail me permet de confirmer ce fait.

Notre comportement naturel et les incitations personnelles du

conseiller nous mènent donc à un mauvais « market

timing13 ». L'utilisation d'un programme numérique

supprime cela puisque celui-ci n'est soumis à aucun biais

émotionnel, il se base sur des données objectives sans en

sous-pondérer ou surpondérer aucune. Il convient cependant d'y

énoncer une limite : le programme à l'origine de l'algorithme est

créé par l'homme, il peut donc intégrer certains biais qui

nous caractérise.

13Le Market timing vise à étudier

l'évolution d'un marché, ou d'un actif, pour déterminer

à quel moment l'investisseur doit intervenir.

25

26

|