Impacts d'une crise sectorielle sur la confiance des consommateurs et les stratégies publicitaires. Une application au secteur bancaire français depuis la crise financière de 2008.( Télécharger le fichier original )par Tom Delacroix Montpellier Business School - Master Grande Ecole 2015 |

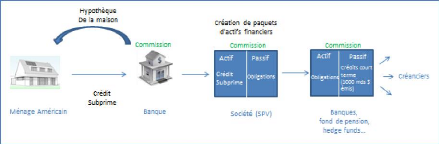

b. UN SECTEUR AU COEUR D'UNE CRISE FINANCIERE1. DEROULEMENT DE LA CRISE FINANCIERE DE 2007/2008Bien que la crise ait touché l'ensemble du monde, son origine se cantonne aux États-Unis. En effet, la période précédent 2007 a été marquée par l'octroi de nombreux crédits immobiliers aux ménages modestes des Etats-Unis. Cependant, puisque les ménages avaient des garanties faibles, les taux d'intérêts étaient variables, et le logement de l'emprunteur était pris en hypothèque en cas de non-paiement. C'est l'explosion de la demande pour les crédits dit « subprime26 ». Ces crédits sont aussi « revolving », c'est-à-dire que l'emprunteur est autorisé à augmenter son prêt si la valeur de son bien immobilier augmente. La demande pour ces crédits a été très forte en raison des taux d'intérêt bas suite à l'explosion de la « bulle internet » de 2001. Un tel modèle a été basé sur le postulat que le prix de l'immobilier aux Etats-Unis ne pouvait pas chuter (ainsi si l'emprunteur est défaillant, l'hypothèque de son bien rembourse la banque). Entre 2004 et 2007, les taux d'intérêts variables des prêts « subprime » ont augmenté (suite à l'augmentation du taux directeur de la Banque Centrale Américaine). De nombreux emprunteurs se sont retrouvés en situation d'impossibilité de rembourser les crédits (en 2007, 15% des emprunteurs d'un crédit « subprime » n'ont pu rembourser27). La conséquence directe a été la baisse des prix du secteur immobilier, et donc la valeur des hypothèques est devenue inférieure aux crédits accordés par les banques. Les banques ayant distribué des crédits « subprime » se sont donc retrouvées à leur tour en difficulté. Mais ce qui explique la contagion de cette crise immobilière, c'est la titrisation. C'est-à-dire que les crédits ont été financés par des titres (obligations) au travers de sociétés financières qui ont diffusé ces « actifs toxiques » dans le monde entier. Pour l'investisseur ces obligations sont intéressantes puisqu'elles sont très rémunératrices (ces titres ont favorisé la forte croissance du 21è siècle) et qu'il est possible de s'en séparer à tout moment. Les banques qui ont vendu des crédits « subprime » aux ménages américains n'ont pas été attentives aux risques encourus puisqu'elles ne supportaient pas ce risque. Ces banques se contentaient de prendre une commission et de faire porter le crédit à ceux achetant les titres. On appelle cela « L'aléa moral » (prendre des risques lorsque nous sommes assurés contre celui-ci). De plus, la titrisation s'est déroulée de manière non transparente car les actifs « subprime » ont été mélangés à d'autres types de produits financiers afin de former des « paquets ». Ces « paquets » ne sont pas apparus comme risqués car l'interdépendance entre les produits n'a pas été démontrée, ce qui s'est révélé être faux par le futur. Les établissements acheteurs de ces paquets (fonds spéculatifs) ont acheté ces produits financiers 26 Crédits consentis à des ménages non solvables 27 Economie.gouv.fr - « Comment la crise a-t-elle commencé » Page | 17 eux-mêmes à crédit court terme. Toutes ces opérations se sont déroulées en dehors du cadre bancaire et n'ont pas été régulées. En 2007, les valeurs d'obligations se sont effondrées ce qui a entraîné l'arrêt des financements à court terme entre les agents du marché (banques...) par peur de non-paiement. C'est à ce moment que les banques centrales sont intervenues en injectant des liquidités importantes dans le marché bancaire. Le schéma ci-dessous récapitule de manière simple la chaîne des acteurs de la crise financière.

Suite à la crise des subprimes de 2007 encore peu médiatisée, la quatrième banque d'affaire américaine, Lehman Brothers s'effondre (639 milliards d'euros) le 15 septembre 2008. C'est une secousse qui vient faire trembler l'ensemble des bourses et banques mondiales. Les banques d'affaires sont particulièrement atteintes par la crise car directement liées aux cours boursiers. Dans la même lancée, Merril Lynch est racheté par Bank of America. Les pouvoirs publics arrivent sur la scène en entrant au capital de grandes entreprises en difficulté (AIG aux Etats-Unis, Fortis en Europe) et en injectant de l'argent dans les places boursières (plan Paulson). En France, le gouvernement de Nicolas Sarkozy propose en octobre 2008 un plan de 360 milliards d'euros sous forme de prêt aux banques afin de débloquer la situation. Les banques n'osaient plus échanger de l'argent sur le marché des liquidités ce qui a grippé le système financier global. Le processus s'est ensuite propagé dans la « sphère réelle » de l'économie en touchant la bourse (la baisse des cours d'action déclenche de manière brutale, une perte d'actifs pour les entreprises). Le grippage du système d'échange d'argent « crédit crunch » a aussi impacté les crédits accordés aux entreprises et déclenché un vent de panique. En plus des sommes perdues lors de la crise, c'est dorénavant le marché du travail qui est impacté et menacé dans beaucoup de pays développés. La crise financière rassemble les caractéristiques « normales » d'une crise (bulle immobilière et bulle de crédit...). Bien que le système capitaliste ainsi que la capacité du marché à s'autoréguler aient été montrés du doigt, ce sont aussi des personnes physiques qui ont été dénoncées comme responsables. Les banquiers et investisseurs ont eu un comportement mimétique, rationnel et individuel. C'est-à-dire que si la prévision du marché est à la hausse, on achète, si c'est à la baisse on vend. Ce comportement, à l'échelle collective devient problématique puisqu'il crée des bulles Page | 18 spéculatives, qui explosent. Les agences de notations n'ont pas levé le drapeau pour prévenir du caractère risqué de ces actifs, d'une part en raison de l'opacité des actifs, d'autre part en raison de leur intérêt personnel à ne pas le dire (lobby des banques...). Le système de rémunération des traders n'était pas adéquat puisqu'ils étaient incités à prendre le plus de risques possibles. En effet lors d'une transaction non rentable, la perte est lissée sur la banque, lors d'une transaction rentable, le trader est rémunéré sur les gains. Ce système augmente la prise de risques inconsidérés par les investisseurs/traders. « L'effet pervers de ce type de structure de rémunération est qu'il conduit les opérateurs financiers à chercher exclusivement les gains, sans chercher à éviter les pertes » témoigne Olivier Godechot, sociologue de la finance à l'École Normale Supérieure28. Chez les auteurs classiques comme Adam Smith, le marché est censé s'autoréguler afin d'être le plus rationnel possible grâce à la fameuse « main invisible ». Or le mimétisme présent dans le secteur financier a entraîné la hausse de la prise de risque afin de rester compétitif (facilité d'octroi de crédits) puis par la suite, a aussi entraîné la perte de confiance entre les acteurs qui ont cherché à revendre les titres toxiques. Sans ces effets amplifiés, la crise n'aurait pas eu cette ampleur. Il est aussi important de noter que peu de temps avant l'explosion de la crise des « subprimes », de nombreuses affaires font déjà de l'ombre au secteur bancaire français. Nous pouvons par exemple citer l'exemple de l'Affaire Kerviel en 2007. |

|