3. ANALYSE DES RESULTATS CONCERNANT LA CONFIANCE DANS LE

SECTEUR BANCAIRE

L'étude quantitative nous a permis de sonder les

consommateurs particuliers. Un questionnaire administré via Internet a

permis de récolter des données afin de répondre à

nos problématiques : effets de la crise sur la confiance - effets des

campagnes publicitaires des banques suite à la crise sur la confiance.

Principalement, la variable dépendante sera la confiance envers les

marques (ce que l'on cherche à étudier).

La méthode d'échantillonnage est

aléatoire et non probabiliste puisque le questionnaire a

été administré par Internet. L'objectif de notre

échantillon est donc d'avoir une ressemblance avec la population

française malgré la méthode de distribution du

questionnaire aléatoire. Certains éléments nous prouvent

que notre échantillon est représentatif, notamment la structure

des sexes. Notre étude comporte 59% de répondante, alors que la

France comptabilise 52% de femmes. Concernant la démographie par groupe

d'âge, nous avons une surreprésentation des 16-34 ans, au

détriment des plus de 65 ans. La répartition par catégorie

socioprofessionnelle est plus contrastée. Les ouvriers sont nettement

sous représentés dans notre échantillon (seulement 2% au

lieu de 12.3% en France). En revanche, les cadres et PIS et PI

représentent une part importante de répondants (41%). Le nombre

de clients multi-bancarisés (au moins deux banques) qui est de 48% dans

notre étude est très proche de l'estimation du chiffre global

français de 43%41. Deux banques sont très

représentées (le CA et la BPOP) car elles totalisent à

elles seules, 31% des répondants.

Malgré quelques différences notamment dans la

structure CSP de notre échantillon, nous pouvons affirmer qu'il est

assez représentatif notamment sur les critères de sexe, âge

et multi-bancarisation.

Tout d'abord, nous constatons que la multi-bancarisation n'est

pas un phénomène anodin puisque seulement 52% de

l'échantillon déclarent être clients d'une seule banque. Ce

processus est en effet rendu plus aisé depuis plusieurs années

par la facilité d'ouvrir un compte bancaire instantanément via

Internet. Les résultats ont montré que les consommateurs sont

capables de faire la différence entre une banque de dépôt

et une banque d'investissement. Ces dernières sont d'ailleurs

désignées comme les plus responsables par 76% des

répondants. Ainsi cela va à l'encontre du discours attestant que

les Français ne font pas la distinction entre les deux types de banque.

Il est aussi possible que le brassage médiatique et les campagnes

pédagogiques des banques aient aidé les Français à

faire la distinction entre ces activités. Notons cependant que ces

réponses sont simplement déclaratives (pas de

vérification).

41 Source Axciom.fr

Page | 28

Notre étude quantitative nous a donc permis de

comprendre à qui était attribuée la responsabilité

de la crise selon les consommateurs, et comment la confiance avait

évolué. Le secteur bancaire global est donc unanimement

désigné responsable de la crise financière de 2008 (86%).

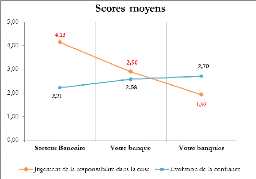

Trois questions ont permis de tester l'évolution de la confiance.

L'objectif est de comprendre si cette évolution est différente

entre le secteur bancaire, la banque principale du client et le banquier

attitré. Nous comprenons que plus la dimension est globale (secteur

bancaire) plus les consommateurs jugent responsable de la crise

financière. Au contraire plus la dimension est restreinte (votre

banquier) et moins la responsabilité est attribuée. Le même

phénomène se produit dans l'évolution de la confiance.

Pour plus de 70% de la population, la confiance est restée la même

envers le banquier, ce chiffre est de 35% envers le secteur bancaire. Nous

pouvons donc comprendre qu'il y a un lien direct entre l'attribution de la

responsabilité de la crise, et la confiance (les consommateurs ne

pensent pas que le banquier local est responsable, donc la confiance en lui ne

baisse pas).

Pour arriver à ces résultats, nous avons

attribué un score à la perception de la responsabilité de

la crise, et un score à l'évolution de la confiance. Plus le

client juge responsable de la crise un tiers, plus le « score

responsabilité » est élevé, et plus sa confiance a

baissé envers un tiers, plus le « score confiance » est bas.

La corrélation entre les deux variables est très forte (0,96 R

Square).

D'une manière générale, la baisse de la

confiance dans le secteur bancaire est donc très importante (plus de 60%

des répondants le déclare).

Nous constatons également que le secteur bancaire

français est perçu comme moins responsable de la crise que le

secteur bancaire mondial. Il est possible que les consommateurs aient

accumulé des savoirs sur le sujet à force d'être

exposés aux médias. Les clients n'ont pas attribué la

responsabilité de la crise à leurs banquiers locaux. En effet, il

apparaît peu probable que ce dernier soit responsable de l'envergure de

la crise qui contamine l'économie réelle. A défaut de

diriger sa défiance envers son banquier à visage humain, le

consommateur a reporté celle-ci vers le secteur et les marques bancaires

(l'image institutionnelle). Compte tenu de ces informations, il apparaît

qu'il n'est pas nécessaire de vouloir « redorer » l'image du

banquier local, mais plutôt l'image institutionnelle.

Page | 29

Pour mieux comprendre la manière dont se compose la

confiance des consommateurs envers le secteur bancaire, nous avons

utilisé les composants d'évaluation de la confiance

utilisés par le cabinet Deloitte. Il a été possible

d'évaluer sur cinq critères (à l'écoute, fiable,

transparente, humaine (ce critère remplace « intérêt

client », crédible) la vision des banques par les clients. Nous

voyons que pour les cinq items, les clients ne sont majoritairement « pas

d'accord » avec le fait que les banques soient plus à

l'écoute, plus fiables, plus transparentes, plus humaines ou plus

crédibles. Cependant les items les mieux notés sont «

à l'écoute » et « fiable ». En revanche, les

banques apparaissent très peu crédibles aux yeux des

consommateurs, ce qui impacte fortement la confiance. En effet, nous avons

compris avec nos calculs, que plus les consommateurs approuvent les cinq

composants de la confiance, et moins leur confiance baisse envers le secteur

bancaire. Nous avons cherché à comprendre quel était le

composant de la confiance qui était le plus important. Il s'avère

que les personnes qui considèrent les banques comme « plus humaines

» depuis la crise sont celles pour lesquelles la confiance a le moins

baissé. En revanche la transparence est le critère qui contribue

le moins à la confiance. Ce résultat est paradoxal puisque nous

pouvions nous attendre à ce que ce soit le critère

fiabilité qui stimule la plus confiance mais finalement la perception

d'une banque humaine est le plus important. La confiance est en effet plus

facile à accorder à un humain plutôt qu'à une

personne morale.

Cette confiance accordée au secteur bancaire s'explique

aussi par la vision que les consommateurs ont des réactions des banques

face à la crise financière. Sur les quatre possibilités de

réponses à une crise, ce sont les deux types de réactions

les plus négatives qui récoltent les plus importants scores

(déni de responsabilité / report sur autrui). Seulement 7% des

répondants pensent que les banques ont reconnu leurs

responsabilités dans la crise. Cette prise de conscience

vis-à-vis des réactions des banques ne peut qu'expliquer la forte

baisse de confiance envers le secteur comme nous l'avions lu dans l'article de

Michon& Changeur. Lorsque l'on demande aux consommateurs de juger les

réactions de leur banque face à la crise, les réponses

sont beaucoup plus indulgentes. Ainsi la majorité des personnes ont

ressenti une absence de prise de parole de la part de leur banque principale

(différence de 14 points de pourcentage par rapport au secteur

bancaire). Ces résultats vont dans le sens de beaucoup d'études

qui indiquent que la vision de sa banque principale est toujours meilleure que

la vision du secteur bancaire. En effet, le choix d'une banque par un client

induit que celui-ci a fait un choix rationnel et réfléchis. Il

aura donc tendance à défendre son choix vis-à-vis de

lui-même, et donc de mieux noter sa propre banque. Nous constatons aussi

que les banques sont perçues différemment dans leurs

réactions face à la crise. Les deux variables sont

dépendantes selon le test du Khi2. Ainsi le CM est la seule banque dont

le score moyen est positif, elle est donc perçue comme ayant reconnu ses

responsabilités. A contrario, la SG, BPOST et CA sont jugés comme

ayant eu une mauvaise réaction face à la crise (déni et/ou

report sur autrui).

Page | 30

Il est aussi important de noter qu'une forte

corrélation existe entre la perception du type de réponse et

l'évolution de la confiance envers sa banque. Plus la perception de la

réponse de la banque est positive (reconnaissance des

responsabilités) plus la confiance est haute. Inversement, plus la

réponse de la banque est jugée mauvaise (dénis/report sur

autrui) plus la confiance est basse. Ces résultats prouvent l'importance

de la qualité des réactions des banques à court terme.

Enfin, malgré les résultats assez négatifs concernant la

confiance dans le secteur bancaire et sa propre banque, les clients

déclarent assez largement recommander leur banque principale à

leur entourage. Cette question permet en effet de mesurer à quel point

un client et prêt à promouvoir sa banque par le bouche à

oreille. Sur une échelle de 1 à 10, 47% des clients ont

attribué un score de 7 ou plus. Ce taux de recommandation est fortement

lié à la confiance dans sa banque comme nous le prouve le

coefficient de corrélation entre les deux variables (0.87). Nous

comprenons ainsi l'importance de la confiance qui permet d'augmenter la

publicité qu'un client fait naturellement dans son entourage pour une

banque.

Nous comprenons donc que la crise financière a

fortement impacté la confiance institutionnelle des consommateurs.

Guerin (2011) avait démontré dans son étude que plus

l'image et la confiance institutionnelle était forte, plus la gestion de

la crise était bien perçue or nous avons compris

précédemment que l'image des banques était assez faible et

peu différenciée entre elles, ce qui peut expliquer cette

mauvaise vision de la gestion de crise. Les clients se déclarant avoir

été personnellement impactés par la crise (par exemple une

perte d'argent) sont nombreux (60%). Nous pouvons constater une forte

corrélation entre l'impact personnel de la crise sur un consommateur et

sa confiance dans le secteur bancaire français. Plus un client est

impacté par la crise, plus sa confiance baisse (corrélation de

0.86). Cette corrélation est encore plus forte entre l'impact sur un

client de la crise, et sa confiance envers son banquier (0.98). Un client qui

perd de l'argent avait en effet confiance en son banquier qui lui avait

proposé des placements. En perdant de l'argent, la confiance

interpersonnelle ne peut que baisser.

Nous pouvons observer qu'il n'y a pas de lien entre la vision

de l'argent comme symbole de réussite, et la confiance dans le secteur

bancaire. La corrélation est en effet très proche de 0 (0.04). Il

apparaît donc clairement que le fait de considérer l'argent comme

un symbole de réussite (qui est un raisonnement assez capitaliste) ne

permet pas de diminuer la perte de confiance envers le secteur bancaire suite

à une crise financière. Nous répondons ainsi à

l'une des questions posées lors de notre introduction .L'analyse

bi-variée nous montre que la défiance envers le secteur bancaire

est plus forte pour la catégorie des 35-44 ans. Plus la population est

jeune ou vieille, et plus haute est la confiance. Les jeunes et les

retraités sont en effet les moins impliqués dans la banque

puisque non actifs. En revanche les 35-44 ans sont la tranche qui a le plus

confiance envers le banquier. Cela peut s'expliquer par la relation de long

terme qui s'est déjà nouée entre le client et son

conseiller. A 40 ans on a souvent déjà eu recours à un

prêt immobilier. Le sexe ainsi que la CSP n'ont pas d'influence sur la

confiance dans le

Page | 31

secteur puisque les réponses sont homogènes. Le

test du Khi2 nous donne par exemple 0.5 pour l'impact de la CSP sur la

confiance ce qui prouve que les variables sont indépendantes.

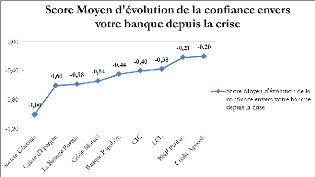

De manière générale, la confiance moyenne

a baissé pour l'ensemble des banques françaises. Nous pouvons

constater que la confiance envers sa banque principale fait apparaître

des disparités. Le CA et la BNPP apparaissent en tête de liste

avec la perte de confiance la plus faible. La disparité est assez

élevé puisque SG à un score bien inférieur (-0.8

sur une échelle de 4). Nous pouvons donc distinguer trois groupes de

banques par rapport à la moyenne des résultats. SG, CE et BPOST

sont les plus éloignées de la moyenne. Le CM, BPOP, CIC, et le

LCL sont placés aux alentours de la moyenne. BNPP et le CA font partie

du 1er groupe avec un score plus élevé d'au moins 0.2

point par rapport à la moyenne. Pour arriver à ces

résultats, nous avons attribué une note à notre

échelle de Likert, ainsi « votre confiance a fortement

baissé » vaut -2 points. Et « votre confiance a fortement

augmenté » vaut 2 points. Nous avons supprimé les banques

avec un panel trop peu élevé.

Pour résumer, cette première partie de l'analyse

nous montre que la confiance envers les banques a beaucoup baissé suite

à la crise financière. Cependant c'est la confiance

institutionnelle et non la confiance envers son banquier qui a

été impactée. Les clients jugent mieux leur banque que le

secteur bancaire global. Ce qui explique cette baisse globale, c'est

principalement l'accusation par les clients de la responsabilité des

banques dans de la crise financière. Cela déclenche une perte de

crédibilité et de transparence qui sont des facteurs essentiels

à la construction de la confiance. La baisse de la confiance est aussi

due par la perception consommateur des réactions des marques face

à la crise puisqu'ils les jugent négatives. L'impact personnel

(perte d'argent) de la crise sur les consommateurs est aussi une variable qui

influe fortement la confiance dans les banques et surtout envers son banquier.

La confiance envers le secteur bancaire et envers son banquier est très

hétérogène en fonction de l'âge. En regardant

l'évolution de la confiance en fonction de la banque, nous voyons que

les résultats sont aussi hétérogènes, cependant la

petite taille de notre panel (143 répondants) doit nuancer notre propos

et ces résultats.

Page | 32

|