1.1.2-L'organisation de la zone économique

spéciale de Nkok

Les zones économiques spéciales (ZES) sont des

zones franches3 à l'échelle d'un port, d'un quartier,

d'une ville, fonctionnant comme des enclaves économiques et fiscales

(Géo confluences, 2015). Elles sont apparues en Chine en 1978 et se

définissent comme de très vastes territoires au sein desquels les

entreprises agréées peuvent s'implanter librement, soit dans des

zones industrielles et des parcs d'activités, soit sous la forme de

points francs (Bost, 2007). Elles bénéficient

d'infrastructures de qualité, d'un régime fiscal et/ou douanier

particulier, parfois de régimes dérogatoires aux

législations sur l'accès à la terre ou sur l'emploi. Leur

rôle est de développer une industrie pour l'exportation,

principalement en attirant les investisseurs étrangers (CNUCED, 2021).

Selon la conférence des nations unies pour le commerce et le

développement (CNUCED), il existe en 2019, 5383 zones économiques

spéciales dans le monde dont 237 en Afrique (CNUCED, 2021). La

multiplication de ces ZES dans le monde est alimentée par la

volonté des décideurs politiques d'améliorer la situation

économique de leur pays, confronté à un retard de

croissance.

3 Zone Franche : espace de libéralisation

des échanges, d'ouverture à l'économie de marché.

Ils sont destinés à attirer les entreprises et activités

exportatrices grâce aux avantages qui leurs sont accordés.

22

Les objectifs de développement d'une ZES sont

définis par l'augmentation des taux d'investissements directs

étrangers (IDE), du taux d'exportation et du taux de création

d'emplois. Elles visent aussi le développement de

l'écosystème industriel local vers des capacités de

production plus élevées (CNUCED, 2021). Selon le rapport ZESS

Afrique « Des Zones Économiques Spéciales

Sécurisées », les zones économiques spéciales

se caractérisent par leur taille, le modèle de gouvernance, le

nombre et la propriété des entreprises, le nombre d'emplois

générés et les secteurs cibles (Pommier et al., 2021).

Initiée à la suite de la mesure gouvernementale

de 2009 interdisant l'exportation complète des grumes, la Zone

Économique à Régime Privilégié (ZERP) de

Nkok a été établie par le décret

n°0461/PR/MPITPTHAT du 10 octobre 2012. Elle s'étend sur 1127 ha de

superficie et est la première zone économique spéciale au

Gabon, créée en vue de dynamiser le secteur industriel du bois.

Elle est issue d'un partenariat public-privé entre l'État

gabonais et le groupe ARISE IIP afin d'installer au sein du territoire

national, un écosystème adapté et des infrastructures

favorables à l'industrialisation de la filière bois. Cependant,

au fil du temps, d'autres secteurs de transformation s'y sont installés,

à savoir : la sidérurgie, l'agro-industrie, le BTP, la chimie et

l'industrie pharmaceutique. Toutefois, dans cet espace, la transformation du

bois reste l'activité majeure. Le secteur mobilise 80 % des

activités, pour une production des bois de qualité (GSEZ-Nkok,

2022). En 2022, la ZES de Nkok compte plus de 80 entreprises exerçant

dans la transformation du bois et génère près de 4517

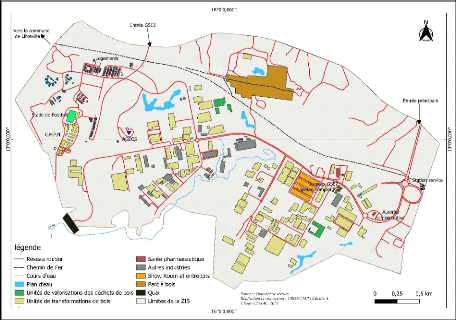

emplois directs et indirects dans l'industrie du bois (Mouissi, 2023). La carte

2 ci-dessous fait une présentation des infrastructures qui composent la

ZIS de Nkok, en distinguant les unités de transformation du bois des

autres industries, les bâtiments administratifs et autres infrastructures

présentes dans la ZIS (cf. Carte 2).

23

Carte 2 : Occupation du sol de la ZIS de Nkok

À l'instar d'autres pays africains, la création

de la zone économique spéciale de Nkok par l'État

gabonais, procède d'une volonté de s'industrialiser à

partir des matières premières locales. Ceci, dans le but de

satisfaire le marché intérieur et d'assurer la

souveraineté de son développement en créant de la valeur

ajoutée aux produits exploités localement. Notons que la zone

économique spéciale de Nkok est à l'origine de près

de 40 % des exportations hors pétrole (PIA Africa, 2021), et a acquis

une réputation internationale comme en témoigne les prix qu'elle

a reçu pour diverses raisons. En 2020 par exemple, elle a reçu le

prix « Woods products » à l'édition 2020 des

« Global Free Zone of the Year » récompensant la

promotion de la transformation locale du bois (Mabimba, 2020). Elle s'identifie

également comme une zone à économie verte qui essaie tant

bien que mal de préserver l'environnement.

Le 20 janvier 2023, sur décision gouvernementale, la

ZERP de Nkok change de statut juridique pour devenir la Zone d'Investissement

Spéciale de Nkok (ZIS de Nkok). Le décret n°0018/PR/MIPPPAEA

du 07 mars 2023 portant création de la ZIS, confirme le changement de

statut juridique. Il s'agit selon les articles 1 et 2 de ce décret,

d'une réorganisation qui porte sur la redéfinition du statut

juridique, des activités, du cadre institutionnel et des

régimes

24

applicables à la Zone Économique à

Régime Privilégié (Décret N° 0018, du

07/03/2023). Contrairement à la ZERP qui était axée sur la

transformation du bois, c'est désormais une zone beaucoup plus ouverte

aux autres activités industrielles et de recherche. Les investisseurs,

détenteurs d'un agrément prévu par la loi

n°0036/2018, bénéficient ou non du régime

privilégié.

1.1.3-Les conditions fiscales et douanières des

entreprises dans la ZIS de Nkok

Les conditions fiscales et douanières dans la ZIS de

Nkok, permettent aux investisseurs d'évoluer dans un climat

économique assez favorable au développement de leurs

activités. En effet, dans la Zone d'Investissement Spéciale de

Nkok, les entreprises bénéficient des avantages selon le

régime auquel elles sont inscrites. Il ne s'agit plus de donner de facto

à toutes les entreprises, les mêmes privilèges comme ce fut

le cas dans la ZERP. Les avantages sont définis en fonction des

dispositions légales prévues pour chaque sous zone. Le tableau 2

ci-après définit les avantages fiscaux et douaniers des

entreprises dans la ZIS de Nkok.

Tableau 2 : Avantages fiscaux et douaniers dans la ZIS de

Nkok

|

Avantages fiscaux

|

Avantages douaniers

|

|

Exonération de la retenue à la source de 20%

|

Exonération des droits, taxes, redevances de

|

|

sur les paiements au profit des prestataires ;

|

douanes pour les commodités importées du

|

|

Exonération de toutes les retenues à la source

|

territoire douanier national ou non par les

|

|

pour 25 ans ; Exonération de la Taxe sur la

|

investisseurs des ZIS à régime

privilégié et leurs

|

|

Valeur Ajoutée (TVA) sur 25 ans pour les ventes faites

à l'intérieur de la ZIS et à l'exportation

|

sous-traitants

|

|

Exonération totale de l'impôt sur les

sociétés

|

Exonération de tous les impôts, droits et taxes

|

|

ou sur les bénéfices industriels et commerciaux

|

indirects, dont la TVA à la sortie du territoire

|

|

pendant 10 ans ; Exonération de l'impôt

|

national ou à l'entrée de la ZIS à

régime privilégié

|

|

minimum

|

pour 25 ans

|

Source : Loi N°036/2018 du 08/02/2019 Réalisation :

OBONE MBA Cécilia A, 2024

De ce tableau, il faut noter que les dispositions

évoquées ne concernent que les entreprises enregistrées au

régime privilégié de la ZIS. Pour ce qui est de

l'exonération totale de l'impôt sur les sociétés, il

est mentionné dans l'article 67 de la loi n°036/2018 qu'à

partir de la onzième année, les entreprises paieront 10% durant

les cinq années à venir. Soit pratiquement 15 ans

d'exonération totale d'impôt sur les sociétés. La

particularité de la ZIS-ZERP est qu'elle doit toujours exporter au moins

75% de sa production, les 25% restant peuvent être écoulés

sur

25

le territoire national sans perdre le bénéfice

des exonérations et avantages prévues par la loi sur les ZIS en

République Gabonaise (Loi n°36/2018, art. 69). Les conditions

douanières évoquées dans ce tableau concernent entre

autres, les dispositions sur les importations et exportations des entreprises

ZIS et affiliées. Elles déterminent si les droits et taxes seront

acquittés ou non, si les contrôles de commerce extérieurs

seront réalisés ou non vis-à-vis des marchandises. Ainsi,

comme nous montre le tableau 2 ci-dessus, les entreprises installées

dans la ZIS sont exonérées de nombreuses taxes et redevances

fiscales en lien avec leurs activités, à l'import comme à

l'export. Tous ces avantages fiscaux et douaniers accordés aux

investisseurs bénéficiant du régime

privilégié sont censés représenter un manque

à gagner pour l'État, qui, en permettant aux entreprises de faire

des économies d'argent sur le long terme, attire dans la zone plus

d'investisseurs.

Concernant les entreprises ne disposant pas du régime

privilégié, elles sont soumises aux règles de droit commun

pour tous les aspects fiscaux et douaniers. En s'installant dans la ZIS, elles

bénéficient des conditions pratiques (espace pour exercer leurs

activités, sécurité, facilité de créer d'une

entreprise etc.).

|