Analyse des déterminants d'adhésion et stratégie d'intégration de la mutuelle de santé dans les habitudes de consommations des étudiants : cas de la MUNASEB( Télécharger le fichier original )par Moussa YAMEOGO Université Ouagadougou II - Maîtrise en Economie et Gestion des entreprises d'Economie Sociale et Solidaire 2008 |

CHAPITRE I : REGARD SUR LA MICRO-ASSURANCE SANTEDans ce chapitre, il est essentiellement question de la problématique de la faible adhésion à la MAS, de la définition de quelques concepts clés et enfin de la présentation de la MUNASEB. I.1 Problématique et concepts de la MASI.1.1 Problématique de la faible adhésion à la MASDepuis environ une décennie, la MAS fait l'objet de promotion soutenue, aussi bien par les gouvernements des pays à faible revenu que par les partenaires au développement. Le BIT (2002) définit la MAS comme un système regroupant une diversité d'assurances communautaires (mutuelle de santé classique, système de prépaiement, caisse de solidarité et couplage crédit-santé) qui s'adressent aux populations non couvertes par l'assurance-maladie obligatoire (système public) et qui n'ont pas accès aux assurances commerciales. Toute une série d'arguments est donnée pour justifier la pertinence de la MAS. Sa contribution à l'amélioration de l'accès aux soins et au financement de la santé, à l'extension de la protection sociale et à la lutte contre la pauvreté, ou encore à l'élargissement du marché de l'assurance est tout à coup mise en avant pour encourager son développement dans les pays au sud du Sahara. Selon une étude réalisée au Sénégal par Fournier et al., (2005) sur le rôle de l'offre de soins, la MAS constituerait une innovation prometteuse pour favoriser l'accès aux soins et limiter les conséquences des dépenses de santé imprévues et catastrophiques. L'inventaire des MAS par la concertation3(*) en 2000 au Burkina, a dénombré 64 expériences relevant de la MAS et qui se présente par ordre d'importance : la caisse de solidarité (29.69%), l'initiative couplage crédit-santé (28,13%), la mutuelle de santé (21,87%) et enfin le système de prépaiement (20,31%). En 2005, l'inventaire a indiqué 136 expériences dont essentiellement les mutuelles de santé classiques (59,56%). Suivent ensuite, les caisses de solidarité (16,91%), les initiatives couplant crédit-santé (13,24%) et enfin les systèmes de prépaiement (10,29%). Cependant, leur impact demeure très limité car leur couverture populationnelle est faible (en général inférieur à 10% en Afrique subsaharienne). Le bilan quantitatif du nombre de personnes couvertes par la micro-assurance demeure assez modeste. L'inventaire réalisé par le site la concertation en 2007 a permis de donner, au plan national, l'évolution des taux d'adhésion et les taux de pénétration observés au niveau de la MAS. Le tableau ci-dessous nous donne une présentation chiffrée des taux observés. Tableau 1: Evolution des taux d'adhésions et des taux de pénétration au Burkina

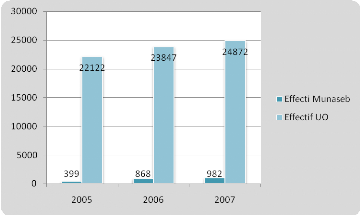

Source : données du site la concertation (2008) On note globalement, une croissance des taux d'adhésion et des taux de pénétration au fil des années sur le territoire national. Mais, cette évolution est relativement faible vu l'augmentation soutenue de la population nationale. La mutuelle soumise à notre étude ne fait pas exception à cette tendance. En effet, un regard porté sur les niveaux d'adhésion reflète une évolution très modérée telle qu'illustrée par la figure suivante : Figure 1: Evolution des adhésions à la MUNASEB

Source : données MUNASEB et SAOI, (2008) L'analyse du graphique ci-après indique de faibles taux de pénétration de la mutuelle au sein de son public cible de 2005 à 2007. Le taux de pénétration en 2005 était d'environ 2,7%. En 2006, ce taux est passé à 3,6% (soit une croissance de 0,9%), contre une augmentation d'environ 7,8% des effectifs sur le campus. A la fin de l'année 2007, la mutuelle présentait un taux de pénétration d'environ 3,9% (soit une progression de 0,3%) contre une croissance de l'effectif universitaire d'environ 4,2%. L'on constate donc que le niveau des adhésions évolue très faiblement par rapport aux effectifs sur le campus et en plus cette évolution n'est pas soutenue. Pourtant, le service de santé et le dépôt pharmaceutique sont couramment fréquentés par les étudiants de l'université de Ouagadougou. Pourquoi est-ce que malgré leur fréquentation du service de soins et du dépôt et face aux atouts que présente la mutuelle, les étudiants y adhèrent moins ? la présente étude s'inscrit dans le cadre de la recherche des facteurs qui influencent l'adhésion des étudiants à la mutuelle de santé afin de parvenir à mettre en place des stratégies qui vont contribuées, dans les années à venir, à accroître les taux d'adhésion. * 3 Réseau d'information actualisé de la mutualité aux niveaux national et sous-régional. Ses activités touchent 11 pays : Bénin, Burkina, Cameroun, Côte d'Ivoire, Guinée-Conakry, Mali, Mauritanie, Niger, Sénégal, Tchad et Togo. (www.concertation.org) |

|