Strategie de fidélisation dans le marketing des service( Télécharger le fichier original )par Ibrahima SIDIBE Bercy Institute - Licence Marketing 2008 |

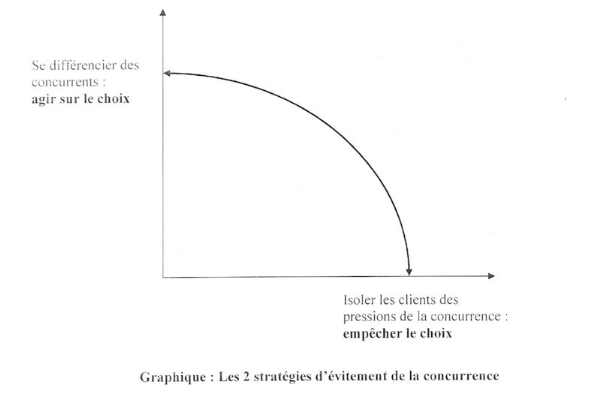

I/ DEFINITION1-1) Analyse et approche théoriqueQu'est-ce que la fidélisation ? La fidélisation est un attachement, une constance de la relation dans le temps. Le client souscrit au produit et service par l'instauration d'une confiance souvent clairement exprimée car il devient prescripteur en recommandant à son entourage, notre entreprise. Jacoby et kyner (1973), définissent la fidélité de la manière suivante : « la fidélité est.... » 1-2) Les avantages de la fidélisationPlusieurs auteurs et institutions d'analyse ont clairement mis en évidence, les avantages financiers d'une stratégie de fidélisation par rapport à une stratégie offensive de conquête. Pour Dawkins et Reichheld « retenir un client coûterait jusqu'à cinq fois moins cher que d'en conquérir de nouveaux. Un programme de fidélisation réiminurait le taux d'attribution de 8% et la diminution de la fidélisation des clients de 5% par an permettrait de doubler les bénéfices ». Les travaux du TARP (Technical Assistance Reseach Program) comportent ces observations. Ils montrent que conquérir un nouveau client revient quatre à cinq fois plus cher que de garder un client déjà actif. Certains auteurs comme Jones et Sasser se sont penché sur la relation satisfaction / fidélisation et ont montré qu'un sentiment de satisfaction n'engendrait pas forcément la fidélité, car un client fidèle peut, malgré tout, vouloir profiter d'une promotion auprès d'un autre fournisseur, tester un autre produit ou se reporter sur une offre. Par contre, ils montrent également qu'un sentiment d'insatisfaction peut provoquer l'infidélité si l'insatisfaction n'est pas prise en compte par l'entreprise. Ces gains potentiels doivent évidemment être pris avec précaution car ils sont fortement dépendants des secteurs d'activité. Toutefois la fidélisation devient une véritable orientation stratégique. Des spécialistes du marketing l'intègre d'ailleurs à part entière dans le Mix au même titre que la politique de prix ou de communication. La fidélisation a incontestablement pris une nouvelle dimension dans l'organisation globale de l'entreprise. 2-1) La nécessité de conserver sa clientèle La théorie marketing a surtout examiné la conquête de nouveaux marchés. Les analyses ont porté sur les activités préparatoires à la vente plutôt que sur l'après-vente. Aujourd'hui de plus en plus de banques s'efforcent de conserver leurs clients. 2-1-1) Les coûts des clients perdus Un marketing défensif coûte moins cher qu'un marketing offensif, qui oblige souvent à une confrontation directe avec la concurrence. Le coût de maintien d'un client est jusqu'à cinq fois inférieur au coût de conversion d'un prospect, et il peut coûter jusqu'à seize fois plus d'atteindre, avec le nouveau client, le niveau de rentabilité d'un client acquis. 2-1-2) La Rentabilité Selon Reichheld et Sasser, comme nous l'avons cité, une entreprise peut améliorer sa rentabilité de 25 à 85% en réduisant son taux de défection de 5%. Les clients fidèles sont parfois plus rentables que les clients occasionnels. Notamment, dans les activités de service et le Business to Business, les clients d'une entreprise ont tendance à augmenter leur achat auprès de cette entreprise au fur et à mesure qu'ils la connaissent et l'apprécient mieux. 2-1-3) La Stabilité Le chiffre d'affaires que les clients fidèles génèrent est moins fluctuant que celui provenant des clients occasionnels du fait de leur attachement à l'entreprise, les clients fidèles sont moins sensibles aux sollicitations et offres promotionnelles des concurrents. Ils sont aussi moins amenés à abandonner leur préférence en cas de crise que les clients récents ou occasionnels. 2-1-4) Un bouche à oreille positif Dans de nombreux cas les clients fidèles d'une entreprise vont spontanément la promouvoir auprès de leur entourage et deviennent par la voie du bouche à l'oreille, des recruteurs très efficaces, parce que désintéressés et crédibles. Pour toutes les raisons, le client ou la clientèle fidèle d'un service d'une entreprise est considéré comme un véritable capital, appelé le capital client. 2-2) Les enjeux de la fidélisation Cette nouvelle orientation met le client et son contrôle au centre de nos préoccupations. Vu la prolifération inouïe d'oeuvres professionnelles dans le domaine, il nous semble indispensable de discuter de l'enjeu stratégique et des objectifs de la fidélisation, en passant en revue l'orientation client et les politiques de fidélisation pour donner une définition et un positionnement claire de la fidélisation. Dans le contexte concurrentiel d'aujourd'hui, 2 voies se présentent aux entreprises pour échapper aux jeux de la concurrence : L'une, dans l'optique d'un marketing transactionnel, poursuit la stratégie de différenciation et cherche à obtenir la préférence du consommateur avec des objectifs plutôt offensifs ; L'autre, plutôt défensive, cherche à maintenir et « verrouiller » les consommateurs en érigeant de véritables barrières à la sortie, en isolant les clients des pressions concurrentielles afin de « prohiber » en quelque sorte le libre choix.

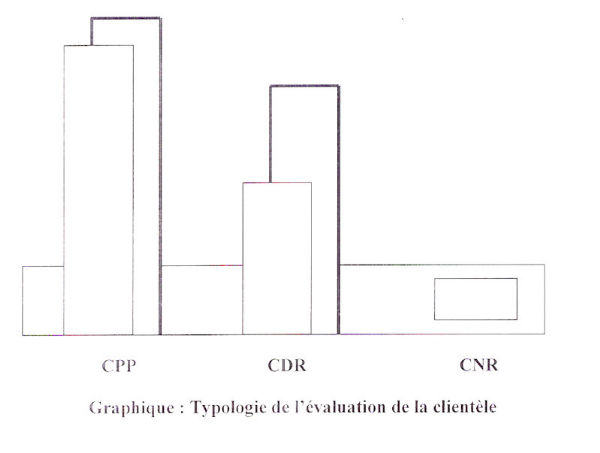

.La fidélisation offensive Une des finalités des programmes de fidélisation consiste à agir et à modifier les comportements des clients de manière à accroître leur valeur actualisée. Les moyens pour atteindre ce but général passent par le développement du chiffre d'affaires espéré ou l'accroissement de la survie des clients. 2niveaux d'actions sont possibles : Accroître la valeur relationnelle Dans le cadre de cette démarche, l'entreprise cherche à instaurer une approche relationnelle qui revient à l'élaboration d'une relation d'apprentissage privilégiée entre la banque et son client ; et qui se nourrit d'une remontée d'informations régulière pour réactualiser leurs connaissances, afin de satisfaire de plus en plus précisément les besoins individuels des clients. Dans cet esprit, la valeur relationnelle est extérieure à celle des caractéristiques intrinsèques du produit ou du service. Elle est liée au maintien de cette relation et peut prendre des formes diverses. De manière primaire, elle peut se localiser dans le bénéfice de certains services que l'on obtient à condition de maintenir la relation. A titre d'exemple, nous entrons dans le cas des distributeurs d'automobiles et les compagnies aériennes sont celles qui adoptent le plus cette démarche. En effet, elles disposent de fiches individuelles pour chaque client dès le premier achat réalisé : quels sont ses goûts ? Sur quelles lignes a-t-il l'habitude de voyager ? Quels types de véhicules ou d'options veut-il le plus souvent ?... Tout cela permet de lui faire à différents moments (même à des moments où il n'a peut être pas besoin d'un véhicule ou de voyager), des offres personnalisées qui l'amèneront à se sentir important puisqu'il bénéficie de services « sur mesure ». On peut lui remettre des cadeaux en fin d'année (voyages, porte-clés, invitation à un banquet...) ou pour son anniversaire, ou encore lui faire parvenir régulièrement toutes les dernières informations sur les produits ou les services proposés. Accroître le flux de transactions Pour se faire, les entreprises disposent de plusieurs possibilités : Créer une satisfaction à chaque expérience et au-delà ; ce qui est supposé créer une attitude positive. Cependant, le lien entre satisfaction de fidélisation est loin d'être prouvé et fait l'objet d'un débat récurrent en recherche marketing. Mais ici on retiendra qu'à défaut d'être une condition nécessaire et suffisante de la fidélisation, la satisfaction est nécessaire car la non satisfaction peut être source d'attrition de la clientèle. La fidélisation défensive Dans un environnement aussi concurrentiel que celui-ci, les entreprises essaient avant de recruter de nouveaux clients, de maintenir d'abord les consommateurs actuels. Cela consiste à verrouiller les clients et de créer des marchés internes, captifs ou domestiqués. Cette idée n'est pas nouvelle. Dans le domaine du marketing elle trouve une place certaine. Il sera ainsi de plus en plus tentant d'engager des actions sur des segments étroits mais domestiqués car l'ampleur de ces actions restant limitée, les risques de réaction de la concurrence seront d'autant moins importants. Dans le centre de cette relation, se trouve la relation individualisée fournisseur - client. Nous pouvons identifier 4 idées relatives à la construction des marchés captifs: La 1ère s'articule autour de l'idée de « co-évolution ».Ce terme a été proposé par Eisenhardt et Galunic (2000). Les externalités du réseau jouent un rôle important dans ce contexte. On parle d'externalités du réseau lorsque la valeur qu'un consommateur, accorde au bien dépend du nombre d'utilisateurs ou de partenaires. Ramenées à la fidélisation, les externalités se traduisent à travers des possibilités de gagner des (\ miles» dans des réseaux partenaires (compagnies aériennes) ou de voir payer certaine de ses primes d'assurance par une banque (bancassurance). Ainsi, plus il y a multiplication de partenaires et d'adhérents, plus le programme devient intéressant du point de vue du consommateur. La 2nde idée peut être observée dans le domaine de la constitution de communautés virtuelles. L'individu et l'identité de soi sont immergés dans l'environnement social. Ainsi la fidélité résulterait d'un environnement social favorable et incitatif. En matière de stratégie marketing, ceci ouvre l'alternative entre une fidélité obtenue par la satisfaction du client et/ou une fidélité obtenue par la création d'un lien spécifique qui se réalise dans un sentiment fort de confiance et d'engagement. C'est l'approche privilégiée par le constructeur de motos Harley Davidson. Le constructeur de motos crée des clubs dans différentes régions des Etats-Unis ou du monde et incite ses clients à y adhérer en accordant beaucoup de privilèges aux membres de ces clubs et la possibilité d'agir sur la création de nouveaux modèles en faisant des propositions directement à l'équipe managériale de Harley Davidson. La 3ème idée nous conduit à la question centrale de la définition des marchés et de la compétition. En fin de compte, c'est par la construction d'alliances de marques et le développement de réseaux que les firmes pourront constituer ces communautés stratégiques qui risquent d'être en réalité les véritables unités de base de la compétition. On pourra s'interroger sur la nature de ces communautés stratégiques: seront-elles internes (associant les enseignes ou marques d'un même groupe) ou externes (associant les enseignes ou marques de groupes distincts) ? La dernière idée induit la notion d'hétérogénéité. Principalement ici, on trouve les programmes de fidélisation de la grande distribution qui cherchent à mettre en oeuvre une politique de discrimination, rendue possible grâce à la connaissance des clients à travers des cartes de fidélité en passant nécessairement par le stockage d'informations relatives au comportement des clients. Le stockage des informations au niveau du ticket, dans le cas des enseignes de la grande distribution permet de segmenter la base de données clients d'après un certain nombre de critères faisant ressortir le comportement global du client. Comme par exemple la date de la dernière visite; la fréquence de ses visites; le montant de ses achats: les produits achetés ;... ces informations laissent la place à un grand nombre de possibilités de discrimination et d'individualisation du marketing-mix. L'argument principal est que dans la mesure où l'on peut personnaliser les produits et les services, il devient possible de pratiquer à grande échelle la discrimination par les prix. En effet, selon la théorie économique, les entreprises gagnent plus d'argent en n'offrant pas le même prix à tous les consommateurs. Ainsi, une discrimination par les prix permet à la fois d'attirer un grand nombre de consommateurs et de faire payer à chacun le prix le plus élevé possible sans perdre trop de marge. L'identification des différentes catégories de clients Les clients diffèrent de 2 manières: soit par leur valeur pour l'entreprise, soit par leurs besoins. Nous ne nous intéresserons qu'à leur valeur car un des enjeux de la fidélisation est la reconnaissance des différentes catégories de consommateurs afin de trouver quels sont ceux qui méritent le plus d'attention. La valeur d'un client comparée à celle d'autres clients conduit l'entreprise à doser ses investissements en concentrant ses efforts sur les meilleurs afin qu'ils restent fidèles et que leur valeur progresse. La valeur actualisée d'un client est égale à la somme actualisée au sens financier du terme, de tous les profits futurs que l'entreprise va réaliser avec ce client, Dans ces profits futurs, on tient compte de la marge sur les produits ou services. Il faut également tenir compte du prosélytisme de ses clients fidèles, de leur aide quand on les sollicite pour avoir leur avis à propos d'un nouveau produit ou service, de leur pouvoir de prescription auprès des prospects qui leurs ressemblent... Le total de tous ces chiffres constitue la valeur actualisée du client ou « Life Time Value» (L TV). Elle correspond en quelque sorte au classement du client dans l'entreprise Les clients les plus précieux ou profitables (CPP) Ils ont la plus grande LTV et sont le fonds de commerce de l'entreprise et le coeur de son activité. L'objectif numéro 1 est de les garder; c'est-à-dire les reconnaître, améliorer la qualité de ce qu'on leur offre, leur proposer des programmes de fidélité et les faire entrer dans une relation d'apprentissage. Les clients à croissance maximum (CCM) ou clients du 2éme rang (CDR) Ce sont ceux qui ont le plus fort potentiel non réalisé, D'habitude, leur LTV est inférieure à celle des CPP, mais leur potentiel de développement est supérieur. Ils peuvent être encore' plus rentables, et l'objectif est de les faire progresser. Les clients non rentables (CNR) Ce sont ceux qui probablement ne dégageront jamais assez d'argent pour justifier qu'on en dépense pour les satisfaire. De tels clients existent dans toutes les entreprises et l'objectif est de les encourager à aller voir ailleurs afin de devenir les CNR des concurrents.

Le passage d'une orientation produit à une orientation client L'émergence du concept de gestion de la relation client est le résultat d'une lente évolution de la mentalité des entreprises et des réflexions académiques et surtout d'une transformation des systèmes marketing. Dans l'optique du concept de marketing, puis de l'orientation marché, les doctrines et les techniques élaborées dès les années 50 correspondaient à une optique de commercialisation s'appuyant sur une double médiatisation de l'activité commerciale: distribution et communication de masse. Paradoxalement, cette organisation a éloigné l'entreprise de son client. Cet éloignement a été parallèlement accompagné par une banalisation des produits et un accroissement des exigences des consommateurs combiné à une baisse logique de la fidélité. A force de se consacrer à l'amélioration de leurs produits et de leur fonctionnement interne, les entreprises avaient fini par perdre de vue la composante primordiale de leur fonds de commerce: leurs clients. On assiste depuis près d'une décennie à un changement de comportement; les entreprises se tournent aujourd'hui avec attention vers leurs clients. Cette tendance se traduit par la création de nouvelles doctrines marketing comme le marketing relationnel, le one to one marketing, ou le Customer Relationship Management (CRM), qui ne sont que des dénominateurs communs de cette nouvelle gestion du marketing orientée vers le client. Le client et sa conservation deviennent une préoccupation marketing et un objectif stratégique. La fidélisation des clients aujourd'hui donne l'opportunité aux entreprises de cheminer avec les nouvelles doctrines ci-dessus énoncées et de tourner définitivement le dos à la gestion du produit pour se consacrer à celle des clients, véritable préoccupation de l'entreprise. L'émergence de nouveaux outils de communication La fidélisation des consommateurs offre des opportunités de faire de la communication individualisée. Les moyens de communication peuvent être très divers. Certaines entreprises proposent un magazine qu'elles offrent à leurs clients fidèles. D'autres moyens de communication sont les mailings personnalisés ou les newsletters qui informent généralement sur les offres spéciales, les nouveaux produits, ou qui sont envoyés à l'occasion des anniversaires des membres. La hot line téléphonique est un moyen de communication privilégié qui encourage un contact spontané et actif de la part des membres. Cet outil a vu un essor spectaculaire et toutes les entreprises de téléphonie mobile aujourd'hui en disposent. L'augmentation de la popularité d'Internet a également offert de nouvelles opportunités pour la fidélisation. La plupart des entreprises dans le domaine des services disposent leur propre site. En effet, les coûts de gestion sont considérablement plus bas que dans le monde réel. Un autre avantage réside dans la quasi-instantanéité de la circulation de l'information aux quatre coins de la planète. D'autres moyens de communication sont des événements organisés pour les membres. Ainsi, certaines entreprises organisent pour leurs membres régulièrement inscrits des projections cinématographiques en exclusivité dans des salles de cinéma. On peut citer aussi le CRM (Customer Relationship Management alias Gestion de la Relation client). Il s'agit de former l'ensemble du personnel de l'entreprise à l'importance des informations recueillies lors de contacts avec le client, de traiter les informations afin de leur donner « un sens utile » à la création de valeur pour l'entreprise. Il ne suffit pas de satisfaire les clients, il faut être préféré par les clients, voilà tout l'enjeu pour notre entreprise, qui veut et doit résister à une concurrence accrue (SGBCI, BICICI, ECOBANK) dans le secteur bancaire et séduire une clientèle aux exigences illimitées.

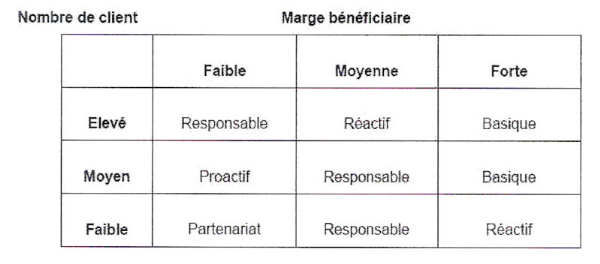

2.4.1 - Le marketing relationnel: Le Marketing relationnel vise à construire une relation durable entre l'entreprise ou la marque et le client final, identifié individuellement. Il s'articule autour de deux notions centrales: - l'individu: le marketing relationnel fait appel à des techniques de ciblage extrêmement fines, permettant de connaître individuellement les consommateurs pour répondre à leurs attentes de personnalisation et d'individualisation. - la relation: la vente ne constitue plus le point final de l'approche commerciale mais s'inscrit dans le contexte d'une relation dans le temps entre le vendeur et son client. La transaction ponctuelle (et le profit à court terme) s'efface au profit du concept de relation (et de rentabilité à longue échéance). Le Marketing relationnel est une approche dérivée du marketing industriel (Business to Business) où le nombre de clients est souvent réduit, donc plus facile à gérer dans une relation commerciale très individualisée et spécifique, et où la relation client/entreprise nécessite une connaissance fine, quasi personnalisée des caractéristiques et besoins du client et de son entreprise. L'approche relationnelle illustre l'avènement d'un micro marketing centré sur le lien avec l'individu en lieu et place de la relation traditionnelle souvent déshumanisée et enrichit le contenu humain du mix marketing. Cette perspective contribue notamment à renforcer l'importance de la marque, par la valeur de lien qu'elle représente vis-à-vis de ses clients. Il faut distinguer cinq niveaux de relation: - Le niveau de base: le prestataire de service tel que le transport vend sa prestation à ses clients occasionnels mais ne les contacte jamais - Le niveau réactif: le vendeur encourage le souscripteur à le contacter pour tout problème éventuel; - Le niveau responsable : le vendeur téléphone au client quelque temps après le service fourni pour vérifier de sa satisfaction. Toute suggestion d'amélioration ou mécontentement est enregistrée; - Le niveau proactif : le vendeur appelle le client de temps en temps pour s'imprégner de ses réactions et de ses suggestions quant à la qualité du service (Exemples: relation directe commercial/client...) - Le partenariat: l'entreprise est en contact permanent avec le client pour améliorer ses services. Les cinq niveaux de marketing relationnel, en fonction de la marge bénéficiaire et du nombre de client: (tableau 1 : les 5 niveaux de marketing relationnel)

La plupart du temps, une entreprise se limite au premier niveau: par exemple, elle ne va pas téléphoner à chacun de ses clients pour s'enrichir de leurs réactions. Au mieux, l'entreprise sera réactive en mettant en place un service clientèle de réclamations. A l'inverse, lorsqu'une entreprise a affaire à un tout petit nombre de clients, le partenariat est de rigueur. Entre ces deux extrêmes, toutes les autres formes de marketing relationnel se rencontrent. Le meilleur marketing relationnel est aujourd'hui guidé par la technologie de l'information (bases de données, messagerie électronique, sites web.. .). Cependant, ces programmes sont faciles à imiter et différencient peu l'offre de l'entreprise. 2.4-2 - Les stimulants financiers : Les deux stimulants les plus couramment pratiqués sont les programmes de fidélisation et les clubs. - Les programmes de fidélisation sont destinés à récompenser les clients qui souscrivent aux services d'une entreprise bancaire souvent et beaucoup ; - Les clubs : de nombreuses entreprises ont créé des clubs autour de leurs activités. L'appartenance au club est obtenu dès l'achat du premier produit ou contre paiement d'un droit d'entrée (BIAO Club Prestige). Lorsqu'un client effectue un dépôt à terme de 10 millions F CFA, ce dernier adhère au Club Prestige. Ainsi, par exemple, parmi les autres modes de transports les compagnies aériennes ont, les unes après les autres, mis en place des programmes offrant des avantages à leurs clients réguliers. Cependant, ces programmes sont faciles à imiter et différencient peu l'offre de l'entreprise. 2-6) Stratégie de fidélisation Jean-Marc LEHU dans son ouvrage la Fidélisation client présente les étapes de la mise en oeuvre d'un programme de fidélisation. Elle peut être résumé en 5 étapes : a) Identifier les clients et les partenaires : Il s'agit d'une double procédure d'audit : a-1) Audit des clients : il faut cerner leurs attentes, leurs besoins et les appréciations qu'ils portent sur les services et produits qui leur sont fournis. a-2) Audit des partenaires : il faut identifier les différents partenaires de l'entreprise ainsi que des services échangés b) Adapter les services aux clients Au-delà du principe fondamental qui consiste à connaître son environnement et sa cible, il faut identifier chacune des catégories de clients auxquels l'entreprise s'adresse. c) Privilégier le client pour amplifier son intérêt C'est véritablement cette étape représente l'action de fidélisation, il s'agit ici de mettre le client au coeur des préoccupations de l'entreprise et de le lui faire savoir. d) Vérifier et contrôler La qualité du service et des produits ainsi l'efficacité des techniques de fidélisation doivent impérativement être contrôlées.

e) Faire évaluer la stratégie de l'entreprise Dès l'étape précédente, les enseignements doivent permettre de faire évaluer la stratégie de fidélisation en fonction des résultats. 2-7) Limite de la fidélisation On peut distinguer deux limites essentielles à la fidélisation de la clientèle : celle liée à la démarche elle-même et celle liée à sa mise en oeuvre et à son suivie. Il s'agit plus souvent d'actions ponctuelles menées auprès des clients actifs et non d'un programme structuré adressé à des clients fidèles et réalisé de manière durable. Une des raisons de ce décalage provient des difficultés réalisées liées à l'environnement de l'entreprise (Produit, le marché, le client, le distributeur). En fonction des caractéristiques de cet environnement, la mise en oeuvre d'une politique de fidélisation est en effet plus ou moins complexe, voir inadoptée. La plupart du temps les freins majeurs sont internes : l'investissement financier et humain (réorganisation et mobilisation des hommes) est important et fait hésiter les entreprises. On pourrait aussi s'inquiéter de l'efficacité des programmes de fidélisation. Elle ne sera pas garantie et il semblerait même qu'elle soit assez faible. En effet, on peut douter de leur efficacité car dans un marché concurrentiel, l'initiateur de telles campagnes sera certainement imité et que de ce fait, le résultat global sera un retour à la situation antérieure. Ou alors, on assistera à une guérilla en concurrent à coup de surenchère sur les programmes de fidélisation.

Chaque vente de service ou de produit entraîne chez le client un niveau de satisfaction. Nous pouvons alors nous demander quel est son processus de formation. 3-2) - Le processus de formation de la satisfaction client: Le processus de la formation de la satisfaction client repose sur un modèle de comportement appelé modèle « multi-attributs ». Ce modèle qui constitue l'un des piliers de la théorie marketing classique provient de l'analyse micro-économique des processus d'achat. Lors d'une situation d'achat, « l'homo économicus » décide de sa préférence en cherchant à maximiser son « bénéfice consommateur ». Pour cela le client doit pouvoir évaluer (c'est à dire rendre mesurable les bénéfices potentiels de chacun des services en concurrence), afin de pouvoir choisir rationnellement celui qui procure le plus de « bénéfices perçus ». Notre « homo oeconomicus » considère donc non plus la prestation comme un tout mais comme une somme de bénéfices potentiels. Si l'on appelle attribut chacune des ces caractéristiques ou dimensions, chaque service devient donc un panier d'attributs. L'acheteur rationnel cherchera bien évidemment à remplir au maximum son propre panier afin de maximiser ses « bénéfices consommateurs» et, d'une certaine manière, sa satisfaction future. Pour en revenir à la satisfaction, le modèle multi attributs y est le plus souvent strictement transposé, puisque, en caricaturant, notre homo oeconomicus « achète de la satisfaction à venir» et essaie de la maximiser. Le modèle multi attributs propose donc d'adopter un raisonnement selon lequel la contribution à la satisfaction globale de chaque attribut serait linéaire: si la performance perçue sur un attribut s'accroît, la satisfaction globale augmente d'autant, à un facteur multiplicateur près qui est l'importance de cet attribut. 3-3) - Les caractéristiques majeures de la satisfaction: Le mode d'évaluation qu'a un client vis-à-vis d'un service transport repose, comme nous venons de l'expliquer, sur un ensemble de critères qu'il faut identifier. Nous allons maintenant voir comment se forme son jugement sur chacun de ces critères, en définissant trois caractéristiques fortes de la satisfaction que sont: la subjectivité, la relativité et l'évolutivité. Ø La satisfaction est subjective: La satisfaction des clients dépend de leur perception de nos services, et non de la réalité. Ø La satisfaction est relative: Directement dépendante des attentes des clients, et donc par essence même subjective, la satisfaction varie également selon les niveaux d'attentes. Comment deux types de clientèle (exemple de clients: les scolaires, les professionnels) utilisant le même service dans les mêmes conditions peuvent-ils avoir des opinions radicalement opposées? Tout simplement parce que leurs attentes initiales vis-à-vis de ce service ne sont pas les mêmes. L'important n'est pas le fait d'être le meilleur, mais d'être les plus adapté aux attentes des clients. On comprend donc mieux le rôle prépondérant de la segmentation en marketing, dont l'objectif n'est autre que d'identifier des groupes de consommateurs ayant des attentes semblables, de façon à créer une offre qui leur soit adaptée. Ø La satisfaction est évolutive: En règle générale, la satisfaction évolue avec le temps à deux niveaux différents, en fonction à la fois des attentes et des standards, et du cycle d'évolution des prestations. 3.4 - La satisfaction dans le cadre du CRM : fidéliser pour réussir:

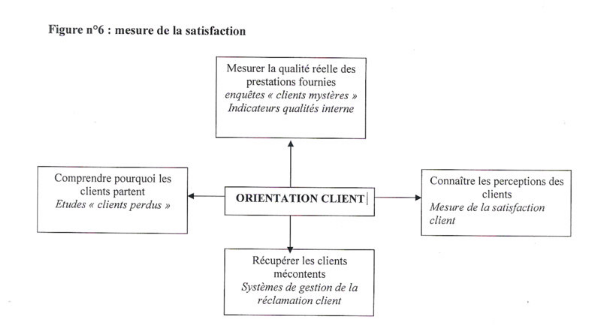

Le CRM (Costumer Relationship Management) ou Gestion de la Relation Client n'a rien de novateur, il s'agit d'une stratégie d'entreprise centrée sur ses prospects et ses clients; Ce mot, CRM reprend l'ensemble des processus de prospection et fidélisation existants. La nouveauté aujourd'hui concerne davantage les technologies au service de la «gestion de la relation client» que les fondamentaux. En effet, Il faut aujourd'hui penser une stratégie autours de notre capital le plus important: les clients. Les nouvelles technologies nous apportent de fabuleux outils permettant d'utiliser l'ensemble des canaux de communication (Web, email, téléphone, fax, courrier, IP, TV Interactive ...), de collecter et d'analyser toute sorte d'information..... On considère généralement qu'acquérir un nouveau client coûte beaucoup plus cher que de garder un client déjà acquis. Dans le marché de la banque, ce rapport peut atteindre 1 à 5. Par conséquent, on comprend que notre entreprise doit certes chercher à conquérir des parts de marché, mais doit aussi penser à améliorer la satisfaction de ses clients. Améliorer la relation client - Customer Relationship Management - est au-delà des discours de mode, une réelle nécessité. Le début des années 1990 a monopolisé l'attention et les ressources des entreprises sur la mise en place de progiciels de gestion intégrés, d'applications bureautiques évoluant ensuite vers le groupware et l'Intranet, de projets de restructuration et de réorganisation de type BPR (Business Process Re-engineering) ou de gestion de la qualité, autant d'interventions qui ont plutôt orienté l'entreprise sur elle-même. Les premières applications des entreprises tournées vers leurs clients intéressent en premier lieu les équipes commerciales en permettant d'optimiser leurs tâches, de mieux stocker les informations provenant du terrain et éventuellement de qualifier les contacts pris par les commerciaux - grâce aux logiciels d'automatisation des forces de vente (SFA). Viennent ensuite la création de centres d'appels qui visent à améliorer le service et le support aux clients après- vente. Ce sont les débuts du CRM (Customer Relationship Management) ou de la gestion de la relation client, un marché qui aujourd'hui s'envole. Plus particulièrement dans la vente de service, les applications du CRM prennent tout leur sens car elles permettent de montrer au client l'aptitude de notre entreprise à se poser la question de la qualité de nos services. C'est cette question qui va mettre en marche la stratégie de fidélisation, et les différents protocoles de recueil des informations nécessaires à l'évaluation de la satisfaction. IV - MESURE DE LA SATISFACTION Une démarche de qualité et/ou de fidélisation dans l'entreprise, entraîne une mesure de la satisfaction de ses clients. 4-1 - Resituer l'enquête de satisfaction dans son contexte d'écoute client: Pour mesurer la satisfaction de la clientèle, plusieurs modes de recueils des données sont utilisés. Ø Les processus d'écoute client: Dans un contexte de clients toujours plus volatiles et exigeants, l'écoute permet de décider des actions à mener en priorité pour répondre le plus finement possible aux besoins et attentes de nos clients. A l'issue de ces actions, il est bien sûr nécessaire de mesurer leur efficacité telle qu'elle est perçue par les clients, afin de pouvoir réagir à nouveau. Compte tenu de la rapidité d'évolution de ce marché en pleine expansion, l'écoute client doit nécessairement prendre des formes multiples et variées, afin de s'adapter aux différents modes d'expression des clients. Le but étant de ne rien laisser passer d'important à travers les tamis mis en place. Parmi les autres modes d'écoute, on retrouve habituellement: - Les contacts via les commerciaux - Les SA V - Les « calI centers »ou « centres d'appel» - La gestion des réclamations - Les boîtes à idées - Les rencontres entre dirigeants - Etc. ... L'ensemble de ces moyens d'écoute peut être scindé en deux groupes distincts: d'un côté ceux qui se réalisent sur le terrain au quotidien, et de l'autre ceux qui ont un caractère plus organisé: enquêtes, etc.... Avant d'aborder certaines techniques d'écoute « rationnelles », il convient d'insister sur la nécessité et la primauté d'organiser les différents moyens « d'écoute terrain ». Ø Le terrain au quotidien, le meilleur moyen d'écoute: Incontestablement, le meilleur moyen d'écoute client reste la présence au quotidien auprès des clients. Toutes les enquêtes ne remplaceront jamais une écoute active réalisée sur le terrain jour après jour. A condition toutefois que celle-ci soit réellement organisée, aussi bien en termes de remontée d'information qu'en ce qui concerne la déclinaison des actions correspondantes. Mais il est beaucoup plus confortable de pratiquer l'écoute client du haut de son fauteuil... Et l'expérience le prouve, plus le fauteuil est haut placé, moins l'individu assis dessus ne connaît les réalités du terrain et les problèmes des clients. Au total, on s'aperçoit que la situation est simple, mais préoccupante: - Rares sont les clients qui expriment leurs insatisfactions - Rares sont les problèmes qui remontent à la direction générale La conjonction de ces deux phénomènes limite donc fortement la capacité du dirigeant à prendre la bonne décision... C'est pourquoi il paraît indispensable de quitter ce fauteuil pour aller s'imprégner du terrain et pratiquer l'écoute client en direct. Car à écouter de trop loin on oublie la réalité qui se cache derrière les chiffres. Écouter ses clients est une attitude qui semble être un facteur clé de succès. Ø Les autres outils d'écoute: Intéressons nous aux moyens plus rationnels d'écoute du client, parmi lesquels figurent: - Les systèmes de gestion des réclamations - Les études du type « client perdu» - Les études du type « client mystère », qui permettent de se mettre à La place du client et de comprendre les limites de l'offre par rapport aux besoins - Les mesures de satisfaction client. Ainsi la mesure de la satisfaction client devrait idéalement n'être qu'une partie d'un tout organisé, comme par exemple sur le schéma suivant:

Ø Les réclamations client: Une réelle écoute client permet de favoriser l'expression des insatisfactions clients et de les faire remonter rapidement. Or ces plaintes constituent une véritable mine d'or pour qui accepte de les écouter. Si la liaison satisfaction => fidélisation => profit semble claire, satisfaire systématiquement et d'emblée l'ensemble des clients reste du domaine de l'impossible. Il existe donc toujours des clients insatisfaits, quelque soit la qualité de notre offre. Si l'objectif est de satisfaire pour fidéliser, ou au maximum pour éviter les effets négatifs d'un client perdu, il est nécessaire de déterminer avec précision qui est satisfait et quels sont les principaux motifs d'insatisfaction. 4-2 - Le repérage des clients insatisfaits: Pour cibler les insatisfaits, deux solutions existent: Ø Mesurer la satisfaction client: Bien qu'excellente, elle présente un inconvénient, celui de n'être effectuée qu'à un moment donné, alors que la satisfaction varie au fil du temps. Ø Recenser les plaintes: elle permet de cibler les clients insatisfaits mais aussi de recenser leurs motifs d'insatisfaction. Elle serait idéale si elle ne souffrait d'une limite majeure: rares sont les clients qui se plaignent. C'est pourquoi le ciblage attendu ne permet de détecter que la partie visible de l'iceberg. .:. Les clients insatisfaits ne se plaignent pas: Pourquoi un client ne se plaint-il pas lorsqu'il est mécontent? Parce qu'il pense: que ses réclamations ne changeront rien, qu'il va perdre du temps, que sa culture et son éducation lui interdisent de dire tout haut ce qu'il pense en présence des personnes concernées, que sa démarche va être ressentie comme de l'arrogance, ou comme un Caprice, .parce qu'il est plus difficile de changer de prestataire de service que de se plaindre. 4-3 - Les études clients perdus : comprendre pourquoi les clients partent.

Une source constante de progrès en termes de satisfaction et même de rétention de client consiste à comprendre deux phénomènes complémentaires: 1. Quels sont les motifs de satisfaction les plus déterminants liés à notre offre? En d'autres termes, pourquoi nous préfère-t-on ? 2. Pourquoi certains clients nous quittent-ils? Comme leur nom l'indique, les études de type « clients perdus» s'intéressent au deuxième point, et doivent permettre: De comprendre les logiques d'achat/de réservation de nos services (à un jour ou séjour donné) des clients qui nous ont quittés. D'expliquer les éléments déterminants de leur départ. A partir des points précédents, d'objectiver la vision interne sur ce plan. Et enfin de hiérarchiser et de mettre en oeuvre les actions correctives.

L'organisation d'une telle étude consiste à : - choisir certains clients récemment perdus et constituer ensuite des sous-groupes homogènes. - Construire une procédure rationnelle d'interviews des clients concernés. En B to C (Business to Consumer) le choix des personnes à interroger est particulièrement crucial. Il vaut mieux en interviewer trop plutôt que pas assez, afin de réduire les risques d'erreur. - Interroger les personnes désignées grâce à des entretiens semi directifs en face à face qui permettent une réelle compréhension de la logique de l'interviewé. L'enquêteur devra être expérimenté afin de ne pas biaiser les résultats, ou se laisser enfermer dans des réponses de convenances. Il est donc préférable de faire appel à un spécialiste extérieure. - Réaliser l'analyse grâce aux outils habituels du qualitatif. Il est nécessaire d'insister particulièrement sur trois points: .Les points communs à tout ou partie des opérations analysées. La hiérarchisation des critères de choix. L'existence ou non d'effets de seuil en terme de satisfaction sur certains critères, et le positionnement de l'offre étudiée par rapport à ces seuils. En pratique : Les études spécifiques du type client perdu sont à l'heure actuelle rarement pratiquée, malgré tout l'intérêt qu'elles représentent. De plus, spécialement en grande consommation, ce type d'études est rare, puisque les résultats apparaissent déjà dans d'autres enquêtes. Elles sont en revanche particulièrement utiles en B to B où la complexité du processus d'achat justifie une analyse plus approfondie. Mesurer la satisfaction client, induit la réalisation d'un questionnaire. Cette mesure nécessite la création d'un échantillon afin d'être le plus représentatif possible de l'ensemble des clients de l'entreprise. La définition de la population mère: Il est tout d'abord nécessaire de définir la population étudiée. En effet, comment un échantillon peut-être représentatif d'une population, si l'on n'a au préalable défini celle-ci. Dans le cas des mesures de satisfaction, cette définition est simplifiée: il s'agit de l'ensemble des clients, ou d'une partie de ceux-ci. Si l'on ne s'intéresse qu'à une partie des clients, il convient d'en délimiter clairement les contours. Exhaustivité ou échantillon? Cette première question est essentielle, pourquoi construire un échantillon complexe alors qu'il est peut-être plus simple et finalement plus coûteux d'interroger l'ensemble des clients? En grande consommation, cette question se pose rarement, sauf à réaliser une enquête auto administrée. En revanche, en B to B, cette alternative est tout à fait crédible. Comment choisir entre deux possibilités? 5 critères justifiant l'échantillonnage: - Taille importante de la population: existence de nombreux clients - Population homogène (population dont les opinions sont proches): il est inutile d'interroger tous les clients. - Population atomisée géographiquement: le coût d'un recensement devient alors trop grand, sauf à recourir à l'auto administrée (postal ou e-mail) - Budget consacré à la mesure: dans la plupart des cas, l'échantillonnage permet de minimiser ces coûts. - Volonté de l'entreprise d'interroger tous les clients: actions de communication. En analysant la situation de l'entreprise concernée sur ces 5 critères, le choix entre exhaustivité et échantillonnage devrait être simplifié. Dans le cas où un échantillonnage serait inévitable, la question à se poser devient alors: comment constituer un bon échantillon? Un bon échantillon répond à 2 caractéristiques majeures: 1. Il est représentatif de la population concernée, 2. Il offre des résultats suffisamment précis. La représentativité d'un échantillon: Comme nous l'avons vu, la taille d'un échantillon n'a rien à voir avec sa représentativité, sauf cas extrême. Un échantillon de 100 clients peut-être beaucoup plus représentatif qu'un échantillon de 1000 clients. Pour parler représentativité: .Il faut structurer la population mère: par exemple, si nous vendons différents types de prestations, il paraît indispensable d'obtenir des résultats suffisamment fiables par prestation, afin de mettre en oeuvre des actions adaptées. .Il s'agit ensuite de poser la question de l'équivalence ou non de nos clients: si le fait. de ne pas inclure dans l'échantillon tel ou tel client engendre des risques stratégiques pour l'entreprise, les clients ne sont donc pas équivalents, c'est à dire que l'avis de l'un n'équivaut pas l'avis de l'autre. Dans ces cas, les méthodes d'échantillonnage doivent s'adapter à cet état de fait. Les techniques d'échantillonnage: 1) La méthode aléatoire simple: Le principe pour cette méthode est le suivant: tout client appartenant à la population mère a une probabilité connue et égale aux autres clients d'être tiré dans l'échantillon. Cela consisterait idéalement à rassembler tous les clients dans un même lieu, et à en tirer un échantillon au hasard, sans remise. Il s'agit donc, de : Valider la complétude du fichier initial, ainsi que sa correspondance avec la population mère (nécessité d'ôter les clients non-concernés). Réordonner ce fichier de façon à ce qu'il n'y ait aucun biais d'échantillonnage induit par l'ordre d'apparition des clients. Réaliser un tirage aléatoire au sein de ce fichier pour constituer l'échantillon. Plusieurs méthodes existent, mais la plus simple consiste à calculer un taux de sondage égal à n/N (taille de l'échantillon 1 taille du fichier). En partant d'un numéro de client tiré au hasard, on intègre à l'échantillon l'ensemble des clients correspondant au taux de sondage. Concrètement, on désire construire un échantillon de 50 clients parmi 1000 que constitue la population mère. a) On valide le fichier en constatant qu'il compte bien 1000 personnes b) On vérifie que l'ordre dans lequel apparaissent les personnes du fichier n'a pas de logique. c) On calcule le taux de sondage: Ici, le taux de sondage, est de : 50 / 1000, soit 1/20 d) On tire un client au hasard, exemple: son numéro est le 2547 On applique la méthode, et feront partie du sondage les 50 clients suivants: 2547 ; 2567 (2547+20) ; 2587 (2567+20) ; 2607 (2587+20) ; etc.... 2) La méthode des quotas: Le principe pour la méthode des quotas est de reconstituer la population mère à une échelle réduite, à partir de certaines de ses caractéristiques. En pratique, les étapes sont les suivantes: o Description de la population mère selon les critères sur lesquels il existe des statistiques. o Reconstitution à partir des critères choisis de la population mère, à une échelle choisie. o Interrogation des clients correspondants aux quotas définis. 5-2 - La satisfaction par étapes, découpage du processus d'offres d'un bien Notre population mère une fois identifiée, et la technique d'échantillonnage choisie, il s'agit de mettre en place les outils permettant l'évaluation de la satisfaction. Pour ce faire, il faut dans un premier temps se poser la question des points à évaluer. Afin de réussir son questionnaire permettant de mesurer la satisfaction client, il est important au préalable, de bien décomposer l'offre proposée. Comme nous l'avons dit précédemment, la satisfaction est constituée d'un ensemble d'attributs. Aussi, pour réussir à comprendre quels sont les attributs qui constituent la satisfaction ou la non-satisfaction, il faut pouvoir découper son offre, et définir quelles sont les caractéristiques qui la constituent. Pour évaluer la satisfaction de notre clientèle, quels seront les différents points à aborder lors de la rédaction de notre questionnaire? Il est important de pouvoir définir non pas l'offre tel qu'elle est proposée par l'entreprise, mais telle qu'elle est comprise par le client. Nous distinguerons donc plusieurs thèmes, pour le découpage de cette offre: a. L'accueil des clients b. La rapidité de réponse à la demande c. La qualité du service fourni d. Les prix proposés Le questionnaire sera articulé autour de ces thèmes. C'est pourquoi, il est important de pouvoir décomposer son offre et la structurer en plusieurs critères de « qualité ». Un service est une activité ou une prestation soumise à l'échange non liée à la production d'un bien industrie. Contrairement aux biens tangibles, les services ne donnent pas lieu à un transfert de propriété. II/ caractéristique des services Les services présentent plusieurs caractéristiques qui déterminent la spécificité de leur marketing. 2-1) Les services sont immatériels : C'est-à-dire impalpables. Ils impliquent un lien direct entre le producteur et le consommateur. Le consommateur ne peut pas connaître le contenu de la prestation offerte avant de l'avoir acheté. L'entreprise doit donc veiller à rassurer le future client quant à la qualité du service offert. 2-2) Les services ne sont pas stockables : Evidemment on ne peut pas stocker quelque chose d'impalpable et invisible. Il découle de leur caractère immatériel. Cette situation peut être source de difficulté pour les différents prestataires de service si la demande enregistre d'importantes fluctuations. Certains procédés permettent néanmoins de favoriser l'adéquation entre l'offre et la demande. 2-3) Les services sont personnalisés : Ici les considérations de qualité priment en général sur celles de quantité et leur bonne exécution dépend essentiellement du fournisseur. Le marketing est un ensemble de méthodes et de moyens dont dispose une organisation pour promouvoir, dans les publiques auxquels elle s'intéresse, des comportements favorables à la réalisation de ses propres objectifs. Le marketing crée de la valeur pour l'entreprise en créant révélant ou promouvant de la valeur pour leur client. Le marketing des services se définit comme une méthode marketing adressé aux entreprises du secteur tertiaire. Dans le domaine bancaire le marketing est définit comme les actions entreprises mener par les banques pour satisfaire les besoins de leur clientèle. 3-1) Le comportement du consommateur bancaire La cause de l'action des individus réside dans les besoins, qui sont des manques physiques et psychiques. L'intensité de l'action dépend de l'intensité du manque. Ces principaux besoins sont présentés dans la célèbre Pyramide de Maslow qui cite la liste des besoins selon un sens d'évolution progressif : Le consommateur bancaire présente une particularité, son comportement vis-à vis de la banque passe par trois étapes : a. Décider d'être bancarisé : C'est une étape de préparation de l'acte d'ouverture d'un compte, elle obéit le plus souvent à un besoin qui diffère d'une personne à une autre et du particulier à l'entreprise. Ce besoin peut prendre plusieurs formes : - La recherche de la sécurité : c'est le cas pour un individu qui souhaite sécuriser son argent en la transformant de l'espèce en monnaie scripturale. Ce besoin au Maroc est exprimé souvent par les clients du monde rural et les commerçants jadis très méfiant à l'égard des banques. - La recherche de l'estime de soi : en effet ouvrir un compte bancaire et être détenteur d'une carte de guichet représente un plus dans la perception des gens, surtout au Maroc où la banalisation du produit bancaire reste loin encore avec seulement 20% de la population bancarisée. C'est donc un besoin d'estime et d'appartenance à un groupe restreint, ce besoin peut également résulter de la pression sociale des proches, famille ou entourage professionnel. - Une nécessité : c'est un besoin qui émane d'un stimulus individuel et social. En effet, l'ouverture d'un compte bancaire est devenue une nécessité pour les citadins détenteurs et de plus en plus également, non détenteurs de revenus. Cette nécessité peut apparaître aussi chez le future acquéreur d'un logement, voiture ou simple crédit de consommation en quête de financement. - Une exigence : pour les entreprises, c'est une exigence d'avoir un compte courant, voir plusieurs, pour la bonne conduite des opérations commerciales et le financement de l'activité. L'ouverture d'un compte peut être également une exigence pour les particuliers, c'est le cas des demandeurs de visas pour l'étranger ou encore tout simplement pour un abonnement de téléphonie mobile, ici le compte bancaire est considéré comme une garantie. - Un investissement : c'est le cas des clients, particuliers ou entreprises, qui désirent faire fructifier leur capital liquide en le déposant dans des comptes bloqués (épargne ou dépôt à terme) en contrepartie d'un intérêt après une durée déterminée. Cette envie d'ouverture de compte peut également être stimulée par une offre promotionnelle ou par les recommandations et les conseils des proches. b. Le choix d'une banque : Après la reconnaissance du besoin, le consommateur peut s'engager dans la recherche d'informations sur les moyens de satisfaire ce besoin, cette recherche peut être interne et/ou externe. - La recherche interne :elle est activée en premier lieu, juste après la reconnaissance du besoin. Cette recherche porte en fait sur la mémoire à long terme dans laquelle le consommateur tend à répertorier toutes les informations pertinentes pour le sujet traité. Cette recherche de connaissance dépend des qualités de l'individu et de son expérience, elle s'articule sur le cumul d'informations et d'expériences détenues en matière des services bancaires, des enseignes, des publicités, de l'image de marque des banques. Souvent, cette recherche orientera le consommateur envers la banque la plus proche dans sa mémoire vers laquelle il dégage une sympathie spéciale, et il évitera les banques à scandales financiers ou beaucoup trop prestigieuses ou encore dont l'avenir est certain à son point de vue. - La recherche externe : c'est une recherche préalable à l'achat, elle résulte d'un désir d'effectuer les meilleurs choix de consommation. Cette recherche est variable et conditionnée par la personnalité du consommateur, la nature du produit désiré, le coût de l'information, l'avantage procuré et le risque encouru. Le consommateur a tendance à vouloir profiter de l'expérience de son entourage voir même des spécialistes (des employés de banques). Le consommateur peut aller même dans une agence pour une collecte d'informations complémentaires et d'explications. Après la recherche de l'information, le consommateur passe à une étape d'évaluation des solutions préalables à l'achat. c. Le choix des produits et services à souscrire : Pour préciser le cadre général de définition des comportements des clients bancaires, surtout particuliers, il faut introduire les différentes dimensions tenant à l'acte d'achat ou aux multiples facettes du client bancaire. i. Les dimensions de l'acte de l'achat. Lorsque les intentions d'achat deviennent achat, pour les achats de services, apparaissent diverses formes d'achat : . L'achat totalement programmé, qui conduit à définir à l'avance deux composantes majeures de l'acte : le type de produit et le lieu d'achat, par exemple pour l'ouverture d'un type de compte défini dans une banque choisie. . L'achat partiellement programmé, qui consiste à définir la banque ou le service souhaité et à choisir ensuite l'autre composante. Par exemple, le touriste qui souhaite convertir ses devises peut choisir une banque au hasard ou le client qui souhaite effectuer un placement contacte sa banque et choisit avec son interlocuteur le type de placement. En effet, toutes les décisions d'achat ne comportent pas les mêmes degrés de complexité. Leur diversité peut aller d'une forte complexité à une faible complexité. Et suivant cette complexité, le client exprimera une période aléatoire préparatoire de l'acte d'achat. Par exemple, un client accordera plus d'intérêt et consacrera beaucoup de temps et d'énergie à la préparation de son achat pour un produit qui présente un grand risque d'erreur comme un crédit immobilier. Au contraire, il considérera comme routinier la demande d'un prêt à court terme comme un crédit de consommation. Enfin le consommateur, particulier ou entreprise, se comporte face à l'offre qui lui est destinée de façon attentive, il cherche à avoir le plus d'informations sur les différents produits, mais son choix se fera en fonction de ses besoins. ii. Les différents segments de la clientèle bancaire D'autres caractéristiques sociologiques et environnementales qui intéressent les consommateurs bancaires sont à prendre en considération dans le comportement général du client. 3-2) La segmentation de la clientèle Préférences de la clientèle ainsi que des prévisions sur la structure future des canaux de distribution et des produits. Enfin il faut noter que la segmentation stratégique établie dans les banques actuellement ne prend pas en compte le facteur risque. Ceci est dû à un manque de vision multidimensionnelle de la part des équipes marketing d'une part et à une absence de coordination des équipes marketing et risque d'autre part. Il serait intéressant d'intégrer l'aspect risque (score risque) dans la segmentation. Partant, la segmentation stratégique et la politique de risque sont deux éléments indissociables dans l'analyse crédit. Consciente de la concurrence et l'initiation qui évolue dans ce domaine, la BIAO a adopté certaines stratégies tout en misant sur l'innovation. Le prix : le prix des services est souvent difficile à déterminer car on a du mal à calculer leur coût de revient. Le prix est une variable importante, pour faciliter l'ajustement entre offre et demande et services : l'entreprise de service peut proposer des prix différents ou variables afin de mieux répartir la demande en fonction de l'offre. La distribution : une variable importante réside dans la proximité, du fait même que les services ne sont ni transportable, ni stockables. Plus généralement, l'activité de service requiert souvent de disperser les établissements à travers le territoire (commerce, cafés, restaurants ...). La distribution des services fait donc souvent l'objet d'un grand éparpillement. La communication : elle est particulière, car un service est plus difficile à faire appréhender au consommateur qu'un produit tangible. Dans le cas des services, il est souvent malaisé de mener des campagnes de publicité descriptives. On se contente de jouer sur l'image de l'entreprise ou sur des registres émotionnels. Le téléphone arabe est particulièrement important en matière de service. Aussi doit-on axer tout particulièrement la politique de communication sur les prescripteurs sociaux (critiques, journal) et leaders d'opinion. Il faut préciser que dans le domaine des services, le nom de la prestation correspond souvent à celui de la société qui le commercialise, d'où une forte association entre l'image de la société et celle de ses x. La BIAO a mis sur le marché certains produits et services encore jamais vu sur le marché, parmi ceux-ci on peut citer Nova SMS qui est un service permettant de recharger votre compte d'appel quelque soit l'endroit où vous êtes, quelque soit votre opérateur téléphonique, il faut juste avoir un compte bancaire à la BIAO-CI. La BIAO travaille en ce moment sur de nouveaux produits et services afin de rester dans la course. Elle est aussi entrain d'ouvrir de nouveaux sièges partout dans le pays afin d'être plus proche et toujours présent. Aujourd'hui racheté par le groupe NSIA, la BIAO rentre dans l'ère de la banque assurance se spécialisant dans le crédit ou la gestion de patrimoine avec des produits banque assurance, elle devient l'une des premières banques en Côte d'Ivoire à se lancer dans ce domaine. 4-3) Innovation dans les produits et services offert à la clientèle La restructuration et la modernisation de la BIAO ont permis à celle-ci de penser à se diversifier, pour devenir des institutions financières de niveau international. Aussi, a-t-elle davantage recours aux nouvelles technologies. Ainsi, il est désormais possible, pour les clients de la BIAO d'avoir des informations sur la situation de leurs comptes chèques ou d'épargnes par téléphone mobile ou fixe (Nova phone). De manière générale, les clients des banques se voient proposer les mêmes produits et prestations à quelques différences près : compte courant, compte d'épargne, opérations de changes, négoce international, prêts et lignes découvertes, trafic des paiements et encaissements, banque par Internet (B-Web) ou par téléphone (Nova phone), banque assurance (Nova Assur), cartes bancaires. L'usage de ces dernières est en plein essor dans le pays, permettant ainsi de désengorger les guichets et les bureaux des gestionnaires de comptes. La carte bancaire est vraiment très avantageuse, elle évite aux clients les longues files d'attente au moment des salaires. Avec la carte, le client retire l'argent à tout moment de son compte. Depuis quelques années, les clients de la BIAO-CI profitent des bienfaits des cartes bancaires. Plus besoin de faire la queue aux guichets pour les opérations de retrait d'espèces. Une reforme actuellement en cours de réalisation au sein de la banque permettant l'adhésion au réseau Visa International. SUGGESTIONS Au terme de notre stage, plusieurs constats retiennent notre attention, parmis ceux nous avons les conditions de travail des commerciaux. En effet l'agence devrait mettre un ordinateur et un bureau à leur disposition afin de permettre une rapidité et un confort dans l'accomplissement de leur tâche. Il faudrait ajouter que la bonne image d'une entreprise dépend du comportement du commercial car il ne vend pas seulement le produit, il vend l'entreprise avec. L'entreprise doit penser à la gestion des files d'attentes. Pour cela, elle doit se doter d'un distributeur de numéros afin d'éviter la longue attente des clients qui doivent eux aussi vaqué à leurs occupations. Milieu en grande évolution, les différents acteurs du secteur bancaire déploient tous les moyens pour conquérir de nouvelles part de et fidéliser leur clientèle. Depuis les années, le domaine bancaire à connu de profonds bouleversement, dérégulation, concurrence accrue mais aussi modification des activités et des coûts d'exploitation face à une clientèle plus exigeante, mieux formée et informée. Le nouveau contexte concurrentiel à visiblement stimulé le renouvellement de la conception du métier de banquier, ses pratiques et son image. La fidélisation est devenue le souci majeur de toute entreprise. Annexe 1: POSITIONNEMENT DE LA BIAO-CI Annexe 2: ORGANISATION DE L'AGENCE ANOMA Annexe 3: LES PRODUITS ET SERVICES Annexe 4: CONDITIONS D'OUVERTURE DE COMPTE Ouvrages: BROWN S, CRM: Customer Relationship Management, Ed. Village Mondial JCOBY J. and KYNER D. B. (1973) « Brand Loyalty versus Repeat Purchasing Behavior » Journal of Marketing. KOTLER & DUBOIS, Marketing Management, 10ème Edition, Ed.Publi union 2000 MORGAT P., Fidélisez vos clients, Stratégies, outils et Gestion Relation Clients, Les Editions d'organisation, 2000. PEPPERS D., ROGERS M., DORF B., Le One to One en pratique, Ed. D'Organisation, 1999 DON PEPPERS et MARTHA ROGERS, Le One to One, 1997 Nouveaux Horizons Six stratégies de fidélisation sur Internet http://marketing-internet.com/articles/strategie/fidelisation.html - Défection : le fait d'abandonner ce à quoi on était lié (parti, opinion, alliés, cause). - Homo oeconomicus (homme économique) : est une représentation théorique du comportement de l'être humain. Cette hypothèse est à la base du modèle néo-classique en économie. Son nom est une référence directe aux classifications employées en Biologie. - « Life Time Value » : la valeur du client ou de la durée de vie client (Life time Value) est un concept clé en marketing relationnel. - Marketing « One-to-One » : Synonyme de « marketing individualisé », par opposition au marketing de masse, le marketing one to one désigne les moyens de communication et de vente permettant de s'adresser d'une manière individualisée, spécifique et différenciée à chaque prospect ou client, en tenant compte de ses particularités. - Marketing mix : le Marketing Mix regroupe tous les éléments de l'offre. Le Marketing Mix doit être considéré comme l'art de choisir, de combiner parmi un ensemble de moyens disponibles, ceux qui permettent d'atteindre au moindre coût l'objectif fixé.

|

|