La gestion des risques de taux d'intérêt et de change par l'approche ALM: Le cas de la Banque Ouest Africaine de Développement (BOAD)par Arouna Soro CESAG - Master en Banque et Finance 2006 |

Fort de ces chiffres, l'on peut déduire que ne pas gérer son risque ou mal le gérer, c'est manquer d'un outil puissant d'aide à la décision. C'est également mettre en péril la qualité de ses résultats, sa solvabilité et sa pérennité. Une saine gestion des risques permet aux banques : - de mieux comparer et contrôler entre elles des entités telles que les centres de responsabilité, les produits ou activités et les clients par intégration du risque au reporting interne des performances28(*). - de mieux définir leurs politiques de mobilisation de ressources - d'affiner leurs politiques commerciales en incorporant aux taux clients le coût des risques pris lors de leurs engagements - de bien élaborer les éventuelles politiques correctives. C'est par exemple le cas lorsque l'on réoriente les portefeuilles d'engagement vers les opportunités les plus rentables au regard de leur profil de risque29(*). - de maximiser la valeur des investissements puis celle de l'établissement et mieux rémunérer les actionnaires à travers une plus grande création de valeur. En effet, le principe de financement stipule que la combinaison de fonds propres et de dette choisie pour financer des investissements devrait maximiser la valeur des investissements effectués30(*). S'il est avéré que « le risque augmente de façon exponentielle avec le rythme de l'évolution, mais que les banquiers sont lents à corriger leur perception du risque31(*) », alors pour une banque, ne pas gérer parfaitement son risque, c'est courir également le risque de se laisser distancer, avec le temps, par la concurrence lorsque les turbulences défavorables de l'environnement se réalisent. C'est pourquoi « une gestion des risques n'a pas de sens indépendamment des performances attendues et son objectif est d'optimiser le couple risque/rentabilité »32(*) car la gestion des risques et la rentabilité vont de pair. Deux (2) concepts forts utilisés par les banquiers sont à cet effet apparus dans le cadre de la gestion des risques : la valeur exposée au risque ou Value-at-Risk (VAR) et le Risque Maximum Tolérable (RMT)33(*). Le premier concept est relatif aux éléments du bilan et du hors-bilan concernés par un type de risque donné. Le second, quant à lui, considère la part des fonds propres, des bénéfices futurs et des garanties qu'une banque est prête à perdre si ce risque venait à se réaliser. Le lien entre ces deux (2) notions et les risques encourus par un établissement de crédit est schématisé ci après : Figure 3 : Risques bancaires, VaR et RMT Risques Politiques - Risques de management - Risques de stratégie - Risques éthiques - Risques extérieurs Risques bancaires et parabancaires - Risques économiques - Risques de contrepartie - Risques de marché - Risques sur autres activités parabancaires Risques Techniques - Risques opérationnels - Risques environnementaux - Risques sur systèmes d'information - Risques autres Choix du niveau de risque acceptable Fonds propres Bénéfices Garanties Valeur exposée au risque RMT

Ce schéma34(*) montre bien que les risques, qu'ils soient politiques, techniques, bancaires et parabancaires, font supporter des coûts aux établissements de crédit du fait de l'exposition des éléments de bilan et de hors bilan à ces risques. C'est au regard de la valeur exposée au risque de son bilan et de son hors bilan qu'une banque doit choisir un niveau de risque acceptable, ce seuil acceptable découlant de la fraction des fonds propres, des bénéfices et des garanties qu'elle sacrifierait si le ou les risques advenaient. 2.2.3/- La problématique de la gestion du risquePlusieurs éléments sont à prendre en compte en matière de gestion du risque : - l'inventaire et la cartographie des risques de l'établissement - les formes ou facteurs de matérialisation des risques identifiés - la mesure ou quantification des risques - les mesures de couverture des risques encourus De ce qui précède, l'on peut déduire que pour mieux gérer les risques il faut les répertorier, en indiquer l'intensité, la forme et la probabilité d'occurrence. Il ne peut y avoir non plus de bonne gestion ou de couverture du risque sans parfaite mesure du risque encouru. En général, l'on a recourt à la volatilité ou écart-type comme indicateur statistique de mesure du risque. L'écart-type est la racine carrée de la variance, également appelée dispersion35(*). La volatilité détermine alors l'ampleur des fluctuations des cours ou rendements par rapport à une moyenne calculée ou attendue pour une période donnée36(*). Mais pour mieux cerner le risque, Joël BESSIS (1995)37(*) conseille d'en préciser l'exposition, la sensibilité38(*) et l'aléa qui en est la cause : - l'exposition au risque est le volume d'encours « sensibles » aux aléas externes - la sensibilité, mesurée en valeur, est le rapport entre la variation des résultats et la variation de l'aléa qui en est la cause - l'incertitude ou aléa est déterminé par le facteur exogène à la base de la volatilité des résultats. Nous avons jusqu'ici parlé du risque de façon générale. Dans les pages qui suivent nous nous intéresserons singulièrement aux risques bancaires, non sans avoir traité de leur typologie. 2.3/- Typologie Des Risques BancairesLes risques bancaires sont nombreux et divers. Nous soulignerons dans ce paragraphe leur multiplicité, leur taxinomie puis nous en définirons les plus usuels. 2.3.1/- La multiplicité des risques bancairesIl existe une multitude de risques bancaires. Leur classification, typologie ou taxinomie diffère selon les auteurs à cause surtout des fortes interdépendances qui existent entre les risques, les uns pouvant entraîner les autres. Toutefois, on retrouve généralement les mêmes appellations pour les risques quelque soit l'auteur retenu. Antoine SARDI39(*) (2002), par exemple, inventorie une vingtaine de risques bancaires qu'il regroupe en quatre (4) catégories : le risque de crédit, les risques de marché, le risque opérationnel et les autres risques. De son côté, le Secrétariat de la Commission Bancaire en France distingue une trentaine de risques répertoriés en trois (3) groupes40(*) : - les risques politiques : ils comprennent le risque de management, le risque de stratégie, le risque « éthique » ou risque de non respect des règles réglementaires, fiscales et déontologique. A ce groupe, s'ajoute également le risque extérieur qui est relatif aux risques politiques, sociaux, humains, internationaux, systémiques et des réactions engagées pour y faire face. - les risques bancaires : on y distingue les risques économiques prenant en compte toutes les erreurs de prévisions et de calcul de rentabilité puis les risques de contrepartie. Ces derniers englobent notamment les risques de défaillance interbancaire/clientèle, les risques de taux d'intérêt, de change, de transferts, de liquidité/transformation, de solvabilité/rentabilité, de produits/supports, de titres à revenus variables/fixes, de règlement/livraison et les risques sectoriels/géographiques consécutifs à une mauvaise division des risques. - les risques techniques : ce groupe inclut les risques opérationnels (risques techniques, technologiques, juridiques, organisationnels et administratifs), les risques environnementaux (risques naturels et risques sociaux), les risques sur les systèmes d'information et les risques divers portant entre autre sur la sécurité des personnes, des biens et des transports. A l'analyse il ressort, selon Gilles MORISSON (2001) 41(*), deux (2) types d'auteurs à savoir les théoriciens et les praticiens. Les premiers distinguent et soulignent l'interdépendance qui existe entre les risques d'actif, par exemple le risque de contrepartie et risque de solvabilité et les risques de passif du bilan comme le risque de liquidité et le risque de transformation. Les seconds, eux, enrichissent l'approche précédente en identifiant un autre groupe de risques dits « risques opérationnels » pour tenir compte des risques imputables au fonctionnement même de la banque, à son organisation et à la stratégie arrêtée par ses instances de direction. 2.3.2/- La taxinomie des risques bancairesCompte tenu de la multiplicité des risques bancaires, nous proposons ici la taxinomie de G. MORISSON42(*). Elle est plus exhaustive et tient compte de l'origine des risques, de leur caractère conjoncturel ou structurel, de leur aspect micro ou macroéconomique ainsi que de leurs conséquences. Elle a également l'avantage de ne pas être une simple énumération de risques comme en trouve très souvent dans la littérature bancaire et financière. Cette taxinomie distingue deux (2) niveaux de risques : - les risques microéconomiques ou individuels ou endogènes : pour cette catégorie de risques, la banque est plutôt risk maker (faiseur de risques/risques choisis). - les risques macroéconomiques ou globaux ou exogènes : la banque est ici plutôt risk taker (preneur de risques/risques subis). 2.3.2.1/- Les risques bancaires microéconomiquesCette catégorie de risques a deux (2) origines : ils peuvent être externes (c'est-à-dire liés au marché ou aux autres pays) ou bien internes (c'est-à-dire liés à la banque ou au pays) : - les risques externes ou risques de marché : ils sont liés à la nature ou à la spécificité de fonction de production bancaire (risques liés à l'activité même). Dans leur ensemble, les risques de marché naissent des transactions effectuées par les banques sur les marchés du dépôt et du crédit, sur le marché interbancaire des changes et sur l'ensemble des marchés de produits dérivés de change, de taux d'intérêt et de prix des actions. Ces risques comprennent donc des risques de quantités et des risques de prix. Les risques de quantités concernent les risques de crédit/contrepartie, de livraison/règlement et les risques de liquidité. Les risques de prix incluent les risques de taux d'intérêt, de taux de change, de cours des actions, de prix de l'immobilier et de matière premières. - les risques internes ou opérationnels : ils relèvent de la nature d'entreprise humaine que constitue la banque et qui génère des risques liés à son organisation et à sa stratégie. On y regroupe les risques organisationnels et les risques de stratégie. Les premiers sont propres au système d'information, au contrôle de gestion, au contrôle interne, au management et au risque juridique avec les contreparties. Les risques de stratégie par contre, portent sur les risques relatifs aux emplois/ressources (transformation, concentration, diversification, divers) et aux risques sur les marchés (spéculations, couverture, market making) 2.3.2.2/- Les risques bancaires macroéconomiquesCes risques sont exogènes à la banque et s'imposent donc à elle. A l'instar des risques microéconomiques, ils peuvent être internes ou externes au pays d'origine ou d'implantation : - Les risques internes : ils peuvent présenter un caractère conjoncturel ou structurel. Pour ce qui concerne les risques conjoncturels, il faut savoir que le ralentissement de la conjoncture entraîne une dégradation de la qualité des actifs, donc des risques tandis qu'une amélioration de la conjoncture provoque leur redressement. Ces risques dépendent donc de la situation macroéconomique et macro monétaire. Les risques structurels, eux, relèvent de l'environnement politique, juridique, réglementaire, économique et de l'état du système bancaire. - Les risques externes : ce sont des risques liés aux autres pays et qui résultent généralement de chocs externes et d'effet de contagion. Ils peuvent avoir une composante conjoncturelle ou structurelle. En situation conjoncturelle, ces risques peuvent résulter de chocs exogènes portant sur les taux d'intérêt, les taux de change, les cours boursiers ou de situation de non transfert du fait de la cessation de paiement d'un pays. La composante structurelle de ce type de risques découle, quant à elle, de la conjonction de plusieurs dysfonctionnements dans les systèmes bancaires et financiers. Dans une telle situation, c'est l'ensemble du système bancaire international qui est confronté à un risque systémique. Le schéma ci-après reprend l'ensemble des risques ci-dessus évoqués : Figure 4 : Taxinomie des risques bancaires RMT Fonds propres Conséquences Coûts Origine Caractère Risques de stratégie . Emplois ressources Transformation divers . Sur les marchés (spéculation, couverture, market making Internes ou opération-nels Pertes Valeur exposée aux risques Risques Bancaires Niveau

Rentabi l I té

Revenu

Risques organi- sationnels : - Contrôle de gestion - Contrôle Interne - Management - Juridique Micro écono- miques ou indivi- duelles ou endo- gènes Risk Maker Liquidi té Solvabi l i té Provisions A c t i f s Externes Ou

de marché Internes ou liés au pays d'origine ou d'implanta-tion Externes Ou Liés au pays Risques conjoncturels ou chocs exogènes - non transfert - chocs exogènes - taux d'intérêt - taux de change - cours boursiers Risques structurels ou crise systémique internationale Risques structurels Environnement politique, juridique, règlementaire Risques de prix - Taux d'intérêts - Taux de change - Cours des actions - Prix immobilier - Prix des matières premières Risques de quantité De crédit ou de contrepartie Règlement livraison Risque de liquidité Risques conjoncturels Situation macro économique et macro monétaire Macro écono- miques ou glo- baux ou èxo-gènes Risk taker Selon ce schéma, et comme nous l'avons déjà indiqué au paragraphe 2.2.2, tous ces risques occasionnent des coûts pour la banque, coûts qui se traduisent par des pertes de revenus et d'actifs. Cela a bien entendu des incidences négatives sur la rentabilité, les provisions, la solvabilité et la liquidité de la banque dans la mesure où ce sont ces fonds propres qui s'évaporent. Elle doit donc être capable d'évaluer un seuil de Risque Maximum Tolérable (RMT) au regard de sa valeur exposée au risque (VaR). 2.3.3/- Définitions de quelques risques usuelsLes risques les plus usuels sont le risque de crédit/contrepartie, le risque de liquidité, le risque opérationnel, les risques de solvabilité, de marché, de taux d'intérêt et de change. 2.3.3.1/- Risque de crédit / contrepartieCette catégorie comporte le risque de crédit aux particuliers et entreprises, le risque de contrepartie, le risque de règlement, le risque environnemental et le risque pays. Ce type de risque est d'ailleurs le plus ancien, mais il constitue aujourd'hui encore le principal risque pour les établissements de crédit43(*). Il est relatif au non remboursement à l'échéance par un particulier, une entreprise ou un emprunteur institutionnel des intérêts et/ou du principal. Ce risque de défaut de remboursement des prêts, est enregistré dans le bilan. Mais le risque de crédit /contrepartie peut porter également sur l'incapacité d'honorer à terme un engagement de livraison de fonds, de titres, de garantie ou de caution. Il est dans ce cas enregistré au hors-bilan. Au début des années 1990, la crise majeure qui a secoué l'Asie et particulièrement le Japon trouve son origine dans le risque de crédit du fait des pertes importantes sur crédits bancaires44(*). Découlant des choix des marchés et des clients, le risque de crédit présente un aspect commercial bien qu'il ait un impact financier important. Au sens large, ce risque tient compte de la « dégradation de la situation financière d'un emprunteur, dégradation qui accroît la probabilité de défaut, même si le défaut proprement dit ne survient pas nécessairement »45(*). Selon Jean DERMINE46(*) (2003), il est nécessaire de faire une nuance entre le risque de crédit et le risque de contrepartie ce dernier étant plutôt relatif à un type particulier de risque de crédit dans lequel l'emprunteur est une institution financière. Au demeurant, quelle que soit la contrepartie, le risque de crédit ou de contrepartie revêt les trois formes suivantes : - le risque sur l'emprunteur à travers les crédits accordés ou les placements effectués, - le risque sur le prêteur eu égard aux lignes stand-by, - le risque de contrepartie sur instruments dérivés tels que les swaps, FRA, caps, floors et autres options47(*). 2.3.3.2/- Risque de liquiditéOn l'aborde, en général, sous trois (3) angles48(*) : - Très souvent, le risque de liquidité intervient quand la banque ne dispose pas de liquidités suffisantes pour couvrir les besoins inattendus comme par exemple les retraits massifs des dépôts ou de l'épargne des clients. C'est donc l'absence d'un matelas de sécurité qui fait courir à la banque ce risque. - On peut définir encore le risque de liquidité sous la forme d'un état d'illiquidité extrême pouvant conduire à la faillite d'un établissement bancaire. Des pertes importantes pouvant être à l'origine de cette situation, il peut s'en suivre des retraits massifs de fonds ou la fermeture de lignes de crédits d'autres banques ce qui peut provoquer la crise de liquidité. Il y a dans ce cas une crise de confiance du marché à l'égard de l'établissement concerné. - La troisième acception du risque de liquidité pour une banque est relative à sa capacité de lever des ressources sur le marché à un coût normal pour couvrir ses besoins. Cette capacité dépend essentiellement de la situation de liquidité du marché et de celle de l'établissement de crédit lui-même. Il y a ici crise de confiance des prêteurs à l'égard de l'établissement considéré. Une quatrième cause, souvent exogène à l'établissement, peut être à l'origine du risque de liquidité. Il peut s'agir notamment d'une grave crise économique, une réglementation contraignante ou restrictive entraînant des fermetures sur certains segments de marché ou de catastrophe. Par exemple en 2001, la Turquie a connu une grave crise de liquidité lorsque les taux courts s'élevaient à 1000%49(*). Mais la solidarité entre les banques et l'intervention des banques centrales permet d'éviter ces situations extrêmes en raison du risque systémique qu'elles pourraient engendrer50(*). 2.3.3.3/- Risque opérationnelC'est le risque qui résulte d'une inadéquation ou d'un échec des processus internes, hommes et systèmes ou de facteurs externes. Ce risque concerne entre autres les risques d'exécution, de modèle, de fraude, légal, réglementaire. En particulier, le risque d'exécution concerne les pertes imputables à la saisie de données ou aux défaillances informatiques. C'est ce qui est arrivé à la Société Générale de Banque en Côte d'Ivoire (SGBCI), filiale du groupe Société Générale, au lendemain du passage à l'an 2000. Un effort remarquable lui aura permis de conserver place de leader en Côte d'Ivoire devant la Banque Internationale pour le Commerce et l'Industrie en Cote d'Ivoire (BICICI), la Banque Nationale d'investissement (BNI), la Banque Internationale pour l'Afrique de l'Ouest (BIAO-CI) et la Société Ivoirienne de Banque (SIB). Ces cinq (5) banques occupent respectivement la 5è, 14è, 15è 21è et 29è place dans le classement des 50 premières banques d'Afrique subsaharienne lorsqu'on les range selon le total de leur bilan de 200451(*). Parfois sous estimés, le suivi et le contrôle des autres risques est rendue difficile voire impossible si les responsables de la banque ne font rien pour pallier les risques opérationnels. 2.3.3.4/- Risque de solvabilitéL'écart entre le risque de liquidité et le risque de solvabilité est très mince. Ce dernier désigne la situation où les pertes excèdent les fonds propres, du reste en faible proportion dans le passif des banques52(*). C'est donc le risque de ne pas disposer de fonds propres suffisants également appelés fonds propres « économiques » ou fonds « propres notionnels » pour absorber des pertes éventuelles. Cette situation traduit au regard de la réglementation prudentielle sur les fonds propres, une inadéquation entre ceux-ci et l'ensemble des risques pris par la banque. 2.3.3.5/- Risque de MarchéOn y retrouve, entre autres, les risques de taux d'intérêt, le risque de change, le risque sur marchandises, le risque sur les titres ou indices boursiers et les risques sur produits dérivés. Il désigne alors « les déviations défavorables de la valeur de marché des positions pendant la durée minimale requise pour liquider les positions »53(*) car le prix de ces actifs varie au gré des fluctuations du prix du marché sous-jacent. Plus récents et plus complexes que les autres risques, les risques de marchés sont également plus destructeurs de valeurs. L'extrême volatilité du prix des actifs transigés sur les marchés en est la principale cause54(*). On a encore à l'esprit la faillite de la banque Baring en 1994 qui peut raisonnablement être imputée à la fois à un risque de marché et à un risque opérationnel car il s'est agit d'un manque de contrôle des activités de trading de la banque en Asie mais également d'un déficit de contrôle interne55(*). 2.3.3.6/- Le risque de taux d'intérêtIl survient à l'occasion d'une évolution défavorable des taux d'intérêt affectant négativement les résultats de la banque dès lors que celle-ci indexe ses emplois et/ou ressources sur les taux du marché. C'est généralement le cas « car la quasi-totalité de leurs encours du bilan engendre des revenus et des charges qui sont, à plus ou moins long terme, indexés sur les taux du marché56(*) ». Cela peut donc porter sur la marge de transformation c'est-à-dire les résultats courants ou les valeurs patrimoniales inscrites au bilan. La question du risque de taux d'intérêt est délicate dans la mesure où il existe de nos jours une multitude de taux avec des formules diverses57(*). On pourrait citer notamment : les taux directeurs de la banque centrale, les taux du marché monétaire pour les titres de créances négociables, les taux du marché financier ou taux à long terme pour les obligations, les taux de placement à court terme pour les comptes sur livrets, les taux débiteurs (créditeurs) payés par un emprunteur (une banque) à son banquier (à ses déposants). Les formules de taux vont des taux fixes aux taux variables en passant par les taux révisables et les taux administrés. En outre, l'impact de l'évolution défavorable des taux pour la banque est encore plus marqué lorsqu'il existe des options « cachées » ou « implicites » dans les produits bancaires. C'est notamment le cas des remboursements anticipés ou des dépôts à vue lorsque ceux-ci sont transférés vers des placements plus rémunérateurs du fait des conditions du marché. En effet dans une telle situation, la banque aura du mal à prévoir et mesurer avec exactitude les incidences du comportement futur de sa clientèle. L'expérience malheureuse des Savings and Loans aux USA montre à quel point ce risque optionnel « indirect » est potentiellement dangereux. En France, le Comité de la Réglementation Bancaire et Financière (CRBF) définit le risque d'intérêt global (RTG) d'un établissement financier comme « le risque encouru en cas de variation des taux d'intérêt du fait de l'ensemble des opérations de bilan et hors-bilan, à l'exception, le cas échéant, des opérations soumises aux risques de marché »58(*). En effet le portefeuille d'activité d'une banque peut être scindé en portefeuille de négociation et en portefeuille bancaire. Le portefeuille de négociation regroupe des opérations généralement valorisées au cours du marché. Pour ces opérations dites « marked to market », le risque de taux est immédiatement matérialisé dans les comptes et ne fait pas l'objet d'un suivi particulier. Les autres opérations (non marked to market) constituent le portefeuille bancaire et sont traditionnellement gérées par l'ALM59(*). 2.3.3.7- Le risque de changeC'est le risque que court la banque de réaliser des pertes à cause des évolutions défavorables des taux de change. Il survient suite à une indexation de produits et charges sur des cours de change ou lorsque des éléments d'actif et de passif sont libellés en devises. Il y a alors détérioration de la contre-valeur en monnaie locale des flux de recettes/règlements libellés en devises étrangères. De même en est-il de la contre-valeur bilancielle en monnaie locale des éléments d'actif et de passif libellés dans une autre monnaie60(*). Ce risque, plus complexe que les risque de liquidité et de taux d'intérêt, en est également plus dangereux pour plusieurs raisons : pertes de capital et non pas seulement des intérêts comme pour le risque de taux, interconnexion des marchés internationaux, exacerbant la volatilité des marchés de change. Il convient de signaler que les établissements de crédit opérant à l'international, comme la BOAD, font face à la fois à des risques de taux d'intérêt libellés en devises et à des risques de taux de change. En outre, l'évolution des taux de change affecte nécessairement la valeur du marché (valeur actualisée des cash-flows futurs) de l'établissement c'est-à-dire sa position de change économique61(*). Notre étude portant sur les risques de taux d'intérêt et de change, nous consacrerons la suite de notre travail à ces deux (2) formes de risques pour en déterminer leurs modalités de mesure et de gestion. Chapitre 3 :

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Actif |

Passif |

Existence du risque de taux |

Exposition |

|

Taux fixe |

Taux fixe |

Si actif et passif sont de durées différentes |

Gap de durée |

|

Taux fixe |

Taux variable |

Oui |

Totalité des encours |

|

Taux variable (*) |

Taux fixe |

Oui |

Totalité des encours |

|

Taux variable |

Taux variable |

Si actif et passif sont de durées différentes |

Gap de durée |

(*) En considérant à taux variable les placements à court terme à renouveler fréquemment au cours d'une année.

Selon ce tableau, dans le cas d'actifs à taux fixes (variables) adossés à des passifs à taux variables (fixes), l'exposition au risque de taux est certaine et porte sur la totalité des encours concernés. Alors que dans le cas où l'on a des actifs à taux fixes (variables) adossés à des passifs à taux fixes (variables), l'exposition au risque n'existe que si les durées respectives des actifs et passifs mis en cause sont différentes, sinon, elle est nulle. Il s'agit là de cas de gaps de durée. En somme, le risque de taux n'est manifeste que lorsque des actifs d'une durée et d'un taux déterminés seraient adossés à des passifs d'une durée et/ou d'un type de taux différents.

- le risque lié à la courbe des taux d'intérêt tant au niveau de sa pente que de sa forme : toute modification de la courbe des taux à toujours une incidence, positive ou négative, sur les résultats ou la valeur des instruments financiers de la banque. Les variations négatives de la gamme des taux traduisent le risque lié à la courbe des taux. Trois (3) facteurs peuvent être en théorie à l'origine de telles modifications : les anticipations du marché sur les taux futurs, la préférence des agents économiques pour la liquidité ou théorie de la prime de risque et enfin les tranches de maturité des actifs, encore appelés segments ou habitat préférés, dans lesquels ces agents désirent investir63(*).

- le risque de base ou basis risk encore appelé risque de spread : il est manifeste lorsque la banque a recourt à des indices de taux ou courbes de rendement non identiques pour évaluer ses actifs et ses passifs. Il traduit un décalage qui peut exister dans l'adossement d'emplois et de ressources à taux variables indexés sur des taux de marché différents (Euribor 3 mois contre Libor 3 mois) ou sur le même taux, mais avec une date de repricing différente (Euribor 3mois contre Euribor 6 mois)64(*). Les évolutions adverses de ces indices et par conséquent l'écart défavorable qui se creuse entre eux impacte négativement sur le profit et les valeurs de marché de la banque.

- le risque optionnel : l'exercice de certaines options « cachées » ou « implicites » du fait des clients modifie le profil des encours affectant ainsi l'assiette de risque de la banque de même que son exposition. Il peut s'agir d'options sur produits dérivés comme, par exemple, l'achat ou la vente d'un put ou d'un call ; d'options sur les divers types d'obligations comme les obligations convertibles ; de remboursements anticipés ou encore de transferts des dépôts à vue vers d'autres types de placements plus rémunérateurs. Dans le cas particulier des remboursements anticipés, ils se présentent sous deux (2) formes. Il y a d'abord les remboursements anticipés « taux » qui sont dits marchands parce qu'ils sont faits par les clients pour récolter un profit dans un contexte de taux baissiers. Ensuite il y a les remboursements anticipés statiques, dits non marchands. Ces derniers naissent des accidents de la vie tels que le chômage ou le divorce. Ils ne sont donc pas réalisés dans un souci d'arbitrage financier65(*).

Les sources du risque de taux étant précisées, intéressons nous à l'objet des mesures de ce risque.

La mesure du risque de taux d'intérêt « doit comprendre toutes les sources matérielles de risque de taux d'intérêt et doit suffire à permettre l'évaluation de l'impact des taux d'intérêt aussi bien sur les profits que sur la valeur économique66(*) ». Comme indiqué plus haut, deux (2) types d'opérations sont généralement sources du risque de taux : les opérations du portefeuille de négociation dites « marked to market » et les opérations du portefeuille bancaire dites non « marked to market ».

L'ALM gère les opérations du portefeuille bancaire en distinguant trois (3) techniques de mesure selon que l'on s'intéresse à l'incidence de la fluctuation des taux :

- sur les masses du bilan (actif et passif) non adossées en taux : on fait alors une mesure de volume par la détermination des impasses ou gaps de taux. Si cette mesure est facile à mettre en oeuvre et renseigne le risk manager sur l'assiette du risque, elle est malheureusement insuffisante pour lui donner une mesure précise de l'incidence des taux sur sa marge d'intérêt. De même, est-elle peu propice pour la prise en compte des instruments de marchés optionnels ;

- sur la marge d'intérêt : on calcule alors la sensibilité de la marge d'intérêt encore appelée marge de transformation. Elle doit venir en appoint à la mesure du gap de taux afin de faciliter et améliorer la prise de décision puisqu'elle donne l'incidence adverse des taux sur les résultats courants. A l'instar de l'impasse de taux, elle intègre difficilement la marge sur instruments optionnels. Le fondement de cette mesure est l'amortissement dans le temps de la marge d'intérêt.

- sur la valeur des actifs : reposant sur le principe d'actualisation, cette mesure permet de déterminer la duration67(*), c'est-à-dire, l'échéance moyenne de récupération des flux futurs d'un actif et/ou la sensibilité de la valeur actuelle nette (VAN)68(*) des actifs financiers renseignant ainsi le risk manager sur l'impact négatif de la variation des taux sur la valeur patrimoniale de la banque. Si cette mesure à l'avantage d'être proche de l'optique trading book en intégrant les instruments de marchés optionnels, elle présente l'inconvénient de ne pas donner d'informations sur la constitution de la marge dans le temps. Elle est particulièrement utilisée pour mesurer la sensibilité des fonds propres à la fluctuation des taux d'intérêt. En effet les banques allouent une proportion de leurs fonds propres à la couverture des risques qu'elles prennent. Or ces fonds appartiennent aux actionnaires qui en attendent une rémunération conséquente.

L'objet des mesures du risque de taux d'intérêt étant précisé, intéressons-nous à techniques de mesure proprement dites.

Comme nous venons de le voir, on distingue trois (3) techniques de mesure du risque de taux d'intérêt : la mesure de volume, la mesure de marge et la mesure de valeur.

L'objet de cette mesure est de déterminer l'assiette du risque de taux d'intérêt. Pour l'illustrer, nous utiliserons l'exemple ci-dessous du bilan simplifié d'une banque refinançant ses emplois et ressources par trimestre69(*).

La mesure du gap de taux procède d'une démarche en plusieurs étapes portant sur les emplois et ressources à taux variable sur une période donnée :

- d'abord, il faut recenser à l'actif comme au passif du bilan tous les postes à taux variable à refinancer, en prenant soin de le faire sur une même période de référence sinon la distinction fixe-variable perd son sens

- ensuite, on calcule pour chaque période le total des encours à refinancer à l'actif et au passif

- enfin, on calcule le gap de taux par différence algébrique entre les totaux à l'actif et les totaux au passif (Gap = Actif - Passif) à taux variables. Pour affiner l'analyse on calculera aussi les gaps cumulés sur les différentes périodes. Notons que l'on peut calculer le gap par différence entre passifs et actifs (Gap = Passif - Actif) à taux fixe. En faisant attention aux signes (plus ou moins) dans ses calculs, les deux méthodes conduisent le gestionnaire de risque aux mêmes conclusions.

En toute logique, il y a autant d'impasses que de taux de référence. Si l'on dispose de taux fortement corrélés avec un même taux de référence, on peut contourner cette difficulté en regroupant les lignes du bilan en encours dont les taux sont corrélés. Cela permet de calculer une seule impasse représentant le solde des encours indexés sur ce même taux70(*). Rappelons enfin que l'on peut calculer le gap ou impasse en taux après financement en ajoutant algébriquement l'impasse en liquidité à l'impasse en taux avant financement71(*).

Tableau 4 : Mesure de volume : gap entre Actif et Passif

|

Période de Refinancement (en mois) |

0 à 3

|

3 à 6

|

6 à 9

|

9 à 12

|

12 à 24

|

24 à 36

|

Insensible au taux d'intérêt |

|

ACTIF |

|||||||

|

Réserves à la Banque Centrale |

|

|

|

|

|

|

40 |

|

Prêts Hypothécaires |

30 |

30 |

30 |

30 |

140 |

90 |

|

|

Prêts aux Entreprises |

200 |

50 |

50 |

|

|

|

|

|

Actifs Interbancaires |

50 |

50 |

100 |

50 |

|

|

|

|

Bonds du Gouvernement |

10 |

10 |

10 |

10 |

45 |

45 |

|

|

Actifs Fixes |

|

|

|

|

|

|

30 |

|

Total Actif (1) |

290 |

140 |

190 |

90 |

185 |

135 |

70 |

|

PASSIF |

|||||||

|

Dépôts à Vue |

500 |

|

|

|

|

|

|

|

Dépôts à Termes |

|

150 |

150 |

|

|

|

|

|

Dépôts Interbancaires |

100 |

140 |

|

|

|

|

|

|

Dette Subordonnée |

|

|

|

|

25 |

|

|

|

Fonds Propres |

|

|

|

|

|

|

35 |

|

Total Passif (2) |

600 |

290 |

150 |

|

25 |

|

35 |

|

GAPS |

|||||||

|

Gap (1-2) |

-310 |

-150 |

40 |

90 |

160 |

135 |

35 |

|

Gap Cumulé |

-310 |

-460 |

-420 |

-330 |

-170 |

-35 |

0 |

Dans notre exemple, on constate que des actifs d'un volume de 290 seront refinancés à 3 mois alors que les passifs à refinancer sur la même période s'élèvent à 600 ce qui implique un gap négatif de (290 - 600) = - 310. De même, au second trimestre par contre, le gap est de (-150) ce qui entraîne un gap cumulé négatif de (-310) + (-150) = (-460). On remarque par contre que pour les échéances de 9 à 12 mois, on a un gap positif de 90, traduisant un excédent des emplois (90) sur les ressources (0), ce qui établit le gap cumulé à (-330). De même pour les échéances de 12 à 24 mois, on a un excédent des emplois (185) sur les ressources (25) ce qui établit le gap à 160 et le gap cumulé à (-170).

Lorsqu'on a un excédent des ressources sur les emplois, la banque est dite sur-consolidée ou en position longue en taux et le gap (Emplois - Ressources) est négatif. Cet excédent de ressources doit être replacé sur le marché à un taux incertain. Si les taux baissent, c'est la rentabilité de la banque qui diminue car les ressources sont réinvesties à un taux inférieur à leur coût d'acquisition. C'est pourquoi un gap négatif est préjudiciable en cas de baisse des taux alors que cela devient une situation favorable en cas de hausse des taux.

Inversement, quand les emplois excèdent les ressources la banque est dite sous-consolidée en taux ou en position courte et le gap (Emplois - Ressources) est positif. La banque est courte en ressources et doit se refinancer à un taux incertain. Si les taux baissent, elle se refinance à un coût inférieur aux taux client et sa rentabilité augmente de ce fait. C'est pourquoi un gap positif est favorable en situation baissière des taux pour la banque. Par contre en situation haussière des taux, ce gap positif devient défavorable, le refinancement se faisant à un coup supérieur au taux client.

Si le gap est nul, la banque est dite consolidée en taux car il y a adossement parfait entre ressources et emplois.

Le risk manager s'attellera donc à réduire autant que possible les gaps défavorables et surtout les mauvais gaps cumulés dans la mesure où ces derniers lui permettent de voir comment évoluent son gap et son exposition dans le temps.

Elle permet d'apprécier l'incidence de l'évolution des taux sur la marge de transformation et donc sur les résultats d'un établissement bancaire éclairant ainsi la décision du gestionnaire de risque, ce que la simple mesure du gap est insuffisante à faire. Par exemple, « le parfait adossement en taux des emplois et ressources garantit la stabilité de la marge de transformation dans le temps au niveau où elle s'est constituée initialement, mais cette marge peut avoir été figée à un niveau insuffisant, voire négatif72(*) ». La sensibilité de la marge aux fluctuations adverses des taux d'intérêt apporte donc plus de lumière à l'analyse du risk manager et l'indicateur de mesure dont il dispose à cet effet est le Earnings-At-Risk (EAR)73(*) encore appelé Income-At-Stake (IAS) ou Dollar-At-Risk (DAR). Il mesure la dégradation en valeur absolue de la marge d'intérêt suite à une fluctuation adverse des taux d'intérêt.

Lorsque la variation des taux d'intérêt est connue avec précision on peut calculer l'EAR en posant : EAR = |gap|.Ä taux d'intérêt. Lorsque la variation des taux d'intérêt n'est pas connue avec précision, on peut à partir de données historiques et pour un seuil de confiance donné, généralement 95%, estimer la volatilité de ces taux en situation normale c'est-à-dire en dehors des cas pires ou stress scenarios. Dans ce cas on calcule l'EAR en posant : EAR = |gap|.Ä95% taux d'intérêt.

Il ressort de cette formule que lorsque le gap est nul, l'EAR est aussi nul. Il y a alors un adossement parfait en taux et la marge est immunisée contre les variations de taux. L'EAR étant mathématiquement calculé en valeur absolue, il ne faut perdre de vue pour autant qu'un gap (Emplois - Ressources) positif est défavorable en cas de hausse des taux si bien que la marge décroît avec la hausse des taux et elle se croît avec leur baisse. Inversement, un gap négatif représente une situation préoccupante en cas de baisse des taux car la marge se détériore alors qu'elle s'améliore si les taux croissent.

Dans notre exemple, une hausse des taux d'intérêt de 1% dégradera la marge de transformation de 0.775 au premier trimestre. En effet, on a : EAR = |gap|.Ätaux d'intérêt = |-310|.1%/4 = 0.775

Si l'on prévoit qu'au second semestre la variation des taux sera de (+2%) au seuil de confiance de 95%, alors la marge sera dégradée de : EAR = |gap|.Ä95% taux d'intérêt = |-460|.2%/4 = 2.3. On obtient le même résultat en faisant la somme des gaps périodiques pondérés par leurs durées résiduelles qu'en utilisant le gap cumulé sur la période.

L'incidence de la variation des taux d'intérêt, mesurée par l'EAR, reste possible dans les cas de stress scenarios par la formule précédente pourvu que l'on puisse estimer, pour un seuil de confiance donné, ce que sera la volatilité des taux.

Comme indiqué plus haut, ce type de mesure fait généralement appel à l'utilisation de concepts mathématiques tels que la Valeur Actuelle Nette (VAN) ou la duration pour apprécier l'incidence des variations négatives des taux d'intérêt sur la valeur patrimoniale de la banque.

La VAN74(*) a pour objet de mesurer l'impact défavorable de la fluctuation des taux d'intérêt sur la valeur patrimoniale de la banque dans le cas d'une activité à taux fixe. Certains établissements comme la BOAD disposent d'un important portefeuille obligataire ou de titres de créances négociables. Si la valeur de ces actifs est liée au taux du marché, l'établissement est exposé au risque de perte sur leur valeur de revente consécutivement à une hausse des taux d'intérêt. C'est donc une perte en capital et non une détérioration étalée dans le temps de la marge. Cette détérioration de la valeur patrimoniale est nulle à taux variables car dans un tel cas, la valeur des actifs est très voisine du pair malgré les variations de l'index de taux variable. En effet la fluctuation des taux variables se reporte directement sur la charge d'intérêt sans impacter véritablement sur le prix et donc sur le capital. Il n' y a alors qu'à taux fixe que le risque est réel.

Le risk manager, soucieux de la liquidité de ses actifs et de la rentabilité de son activité devra, en appliquant la mesure de valeur, calculer puis comparer la VAN de l'actif et du passif de son bilan. Il tirera les conclusions suivantes :

- si VAN de l'actif < VAN du passif, alors il réalise une perte financière

- si VAN de l'actif > VAN du passif, alors il réalise une marge financière.

La détermination des VAN peut être couplée à celle de la sensibilité de la différence des VAN de l'actif et du passif à la variation des taux. La différence (VAN Actif - VAN Passif) est appelée VAN du bilan ou Situation Nette Actualisée (SNA)75(*) du bilan. La norme est que cette différence soit proche de zéro à tout instant. En partant du principe que l'immunisation d'un bilan est obtenue lorsque les valeurs présentes de l'actif et du passif sont égales et lorsque la variation de l'actif est égale à celle du passif, la méthode de la VAN revient à calculer la duration de l'actif et celle du passif et espérer que ces deux durations soient égales76(*). Sinon, on conclura que :

- si duration de l'actif > duration du passif : l'actif se déprécie plus vite que le passif en cas de hausse des taux d'intérêt. La VAN du bilan se dégradera donc avec cette hausse et s'améliorera en cas de baisse des taux d'intérêt.

- si duration de l'actif < duration du passif : l'actif se déprécie moins vite que le passif en cas d'augmentation des taux, donc la VAN du bilan s'améliorera avec la hausse des taux mais elle chutera avec une baisse des taux d'intérêt.

Pour mesurer la sensibilité des fonds propres aux changements de taux d'intérêt, le gestionnaire de risque utilise comme instrument la duration. La duration d'un actif permet de calculer l'exposition au risque de la valeur de cet actif (Value-at-Risk ou VAR), c'est-à-dire la perte maximale attendue sur cet actif pour un seuil de confiance donné 77(*). On démontre que cette sensibilité à la variation des taux d'intérêt, toutes choses égales par ailleurs, est donnée par la formule :

Sensibilité des Fonds Propres = -(A/FP).[(DuA - DuD.D/A)/(1 + t)].Ät

Où FP = Fonds Propres, A = actifs, D = dépôts ou dette, DuA = duration des actifs et DuB=duration des dettes et t = taux d'intérêt. Il ressort de cette formule, après quelques manipulations algébriques, que :

Sensibilité des Fonds Propres = -Levier.Gap de duration.Ät

La sensibilité des fonds propres aux taux d'intérêt est alors le produit de trois termes : le levier, le gap de duration entre les actifs et les dettes et enfin la variation des taux d'intérêt. Si la sensibilité est négative, alors les fonds propres se détérioreront avec une hausse des taux d'intérêt. Ils s'amélioreront avec une baisse des taux car la sensibilité devient positive dans ce cas.

A l'instar des impasses en liquidité, si la mesure du risque de taux par le biais des impasses ou gaps de taux est simple dans sa conception et dans son utilisation, elle présente au demeurant des limites du fait de sa nature statique et du traitement de certaines lignes du bilan et cela en réduit l'efficacité. C'est pourquoi l'on a recourt à des hypothèses ou conventions simplificatrices pour traiter tous les encours à échéance incertaines ou indéterminées : c'est le cas des fonds propres, des immobilisations, des dépôts à vue et du hors-bilan. Outre ces lignes du bilan, il y a la question des flux d'intérêt payés, versés ou réinvestis au fil du temps ou à l'intérieur des périodes. Ces flux d'intérêt ont bien entendu un effet sur la marge. A cela s'ajoute également l'énigme de l'évolution des taux d'intérêt. Aussi bien à l'actif comme au passif, il n'y a pas qu'un seul taux et tous les taux n'évoluent pas tous en même temps, dans le même sens, avec la même amplitude et ne portent pas sur la même échéance : on parle dans ce cas de risque de base (basis risk). Se pose alors le problème de leur indexation à des taux de référence dont la corrélation doit être établie.

Pour contourner ces difficultés on peut, à défaut de calculer des impasses pour chaque taux de référence (solution aussi fastidieuse que posant des problèmes d'interprétation globale), calculer des impasses dites « normalisées » ou bien recourir à des modèles de simulation dont le plus célèbre reste celui de Monté Carlo. « L'objectif d'un exercice de simulation est de mesurer la sensibilité du produit net financier, des profits et des fonds propres aux variations affectant les principales variables78(*) » introduites dans le modèle. Malheureusement la simulation requiert une masse importante d'informations détaillées sans occulter le fait qu'elle est fortement empreinte de subjectivité (car ses résultats dépendent des anticipations subjectives du risk manager) et qu'elle présente aussi des difficultés d'interprétation lorsque les simulations sont nombreuses.

Chacune des mesures du risque de taux d'intérêt ci-dessus présente un objet et des outils spécifiques. Dès lors leurs avantages et inconvénients sont différents. Nous comparons ces mesures dans le paragraphe qui suit.

Le tableau ci-dessous présente de façon synthétique les avantages, inconvénients et l'objet des trois (3) techniques de mesures précédemment décrites.

Tableau 5 : Tableau comparatif des techniques de mesure des risques financiers

|

Mesure de valeur |

Mesure de marge |

Mesure de volume |

|

|

Objet |

Mesurer l'incidence des risques financiers sur la valeur patrimoniale |

Mesurer l'incidence des risques financiers sur la rentabilité |

Mesurer l'assiette du risque |

|

Avan-tages |

- Caractère synthétique - Permet d'intégrer les instruments optionnels - Proches des valeurs de marché (trading book) - Utile pour une activité à taux fixe |

- Proches des notions comptables - Visualisation de la chronique des flux |

- Facilité de mise en oeuvre - Outil de décision - Facilité de compréhension |

|

Incon-vénients |

- Difficulté de mise en oeuvre - Eloigné des notions comptables - complexité de la méthode du fait de son caractère trop synthétique |

- Intègre difficilement les options -Mise en oeuvre délicate |

- N'intègre pas les instruments financiers optionnels - Ne donne pas d'indication de l'incidence du risque sur la marge |

La lecture de ce tableau révèle que les mesures de volume, de marge et de valeur loin de s'exclure, sont complémentaires. Elles ne sauraient donc être utilisées séparément au risque de compromettre une analyse saine des risques auxquels la banque est confrontée de même que l'adoption de mesures idoines pour leur couverture.

Nous venons de traiter de la mesure du risque de taux d'intérêt. Qu'en est-il du risque de change ? Ce sera l'objet du paragraphe suivant.

Dans ce paragraphe nous traiterons des sources du risque de change, des techniques utilisées pour mesurer ce risque.

Plusieurs facteurs79(*), généralement macroéconomiques, peuvent être à l'origine du risque de change :

- les variations des cours aussi bien sur le marché domestique qu'à l'étranger

- le volume et le sens des flux de marchandises et de capitaux dans un pays

- les évènements politiques prévisibles et imprévisibles

- les anticipations des agents et les opérations spéculatives sur les devises

Tous ces facteurs affectent les cours des devises et exposent de ce fait la banque à un risque de change lequel peut revêtir trois (3) formes : il peut s'agir d'un risque de transaction, de traduction ou de consolidation80(*). Généralement, on parle de risque de :

- transaction, quand il y a une modification de la rentabilité des opérations libellées en devises du fait des fluctuations des taux de change

- traduction, lorsqu'il s'agit pour un établissement de convertir, par exemple en FCFA (ou devise d'expression), ses résultats libellés en devise (ou devise d'origine). Il s'agit dans ce cas pour l'établissement de ramener dans les comptes sociaux les résultats générés par une activité en devise.

- consolidation, lors de la consolidation des comptes d'un groupe ayant des filiales à l'étranger.

Van Greuning et Bratanovic (2004)81(*) regroupent les risques de traduction et de consolidation en risque de réévaluation ou de conversion. Ils distinguent également une autre catégorie de risque appelée risque économique ou risque d'activité qui tient compte de l'évolution adverse des taux de change sur la position concurrentielle, par exemple, d'une banque.

Les sources du risque de change étant précisées, quelles sont les techniques de mesure d'un tel risque ?

A l'instar du risque de taux d'intérêt, l'on peut évaluer le risque de change par des mesures de volume, de marge et de valeur.

Cette mesure permet d'apprécier, à travers la marge d'intérêt, l'impact des variations adverses du risque de change sur la rentabilité de la banque. En effet lorsqu'un établissement de crédit finance une opération dans une devise A en empruntant les ressources nécessaires à cette opération dans une devise B, DUBERNET (1997)82(*) démontre que la marge réalisée (exprimée dans la devise B) par l'établissement au dénouement l'opération peut s'écrire :

mb = Rb/Mb = (Ta - Tb) + (Co/Cn - 1)(1 + Ta)

où mb = marge exprimée dans la devise B ; Rb = résultat exprimé dans la devise B ;

Ta et Tb = taux d'intérêt respectifs des devises A et B ;

Co et Cn = cours d'achat respectifs au comptant et à terme de la devise B.

A l'analyse, cette formule montre que la marge réalisée est fonction et deux facteurs : le différentiel d'intérêt entre les deux devises (Ta - Tb) et la fluctuation des taux de change entre les deux devises (Co/Cn - 1)(1 + Ta).

En calculant la position de change, courte ou longue, sur chaque devise puis la position de change totale, cette mesure donne une idée sur l'assiette du risque de change de la banque comme illustré dans le tableau ci-après :

Tableau 6 : Les positions ouvertes en devises83(*)

|

Fin de mois |

USD |

GPB |

CHF |

EUR |

JPY |

Total84(*) |

|

Total des actifs immobilisés |

||||||

|

Total des dettes à long terme |

||||||

|

Position nette au comptant |

||||||

|

Engagement à terme décalé |

||||||

|

Filiales étrangère/opération |

||||||

|

Position nette sur produits dérivés |

||||||

|

Position nette ouverte effective après couverture |

||||||

|

Position nette ouverte maximale au cours du mois |

Les éléments listés dans ce tableau traduisent une démarche pour calculer la position nette ouverte sur les devises d'intervention d'une banque sur une période d'un mois, par exemple, en tenant compte à la fois des éléments de bilan et de hors bilan. En additionnant leurs valeurs absolues, on obtient la position nette ouverte totale.

La prise en compte des instruments financiers de bilan et de hors bilan et le calcul de leur VAN permet d'apprécier la sensibilité de cette VAN aux fluctuations de taux de change d'une part et de taux d'intérêt d'autre part. En effet pour ces postes, des flux de capital (c'est-à-dire le principal) et d'intérêt ont toujours lieu à l'occasion des opérations sur devises. Les instruments de ce type de mesure ont été présentés au paragraphe précédent sur le risque de taux d'intérêt.

Tout comme le risque de taux d'intérêt, le risque de change entame les fonds propres d'un établissement bancaire. C'est pourquoi, pour être en conformité avec les exigences réglementaires en vigueur, la banque doit toujours déterminer l'exposition de ses fonds propres au risque de change dans le souci d'une meilleure gestion de ce risque. Elle peut à ce titre exprimer sa position nette ouverte globale en pourcentage de ses fonds propres éligibles et confronter ces valeurs au ratio des fonds propres en vigueur dans son environnement (exemple : 8% pour le ratio de Cooke). Des actions de redressement s'imposeront alors en cas de non respect de la norme en vigueur. « La position nette ouverte globale est la plus grande valeur entre la somme des positions nettes courtes et la somme des positions nettes longues, plus la position nette (courte ou longue) en or (XAU), sans considération de signe85(*) » comme l'illustre la figure ci-dessous :

Figure 5 : L'exposition au risque de change en % des fonds propres éligibles86(*)

-15

-10

-5

0

5

10

15

20

25

XAU

USD

GBP

EUR

JPY

Autres

Position

ouverte

D'après cette figure, on a :

- somme des positions nettes ouvertes courtes = -12% (USD) -2% (JPY) = -14%

- somme des positions nettes ouvertes longues = 9% (GBP) + 5% (EUR) + 3% (Autres) = 17%

- plus grande valeur entre les 2 précédentes = somme des positions nettes ouvertes longues=17%

- position nette ouverte globale = 17% + |-4%| (XAU) = 21%. Le risque de change représente alors 21% des fonds propres éligibles ce qui est largement au-delà de la norme réglementaire et doit être corrigé.

Ce chapitre nous a permis de comprendre les techniques de mesures des risques de taux d'intérêt et de change. Qu'en est-il de la gestion ou de la couverture de ces risques ? Ce sera l'objet du prochain chapitre.

De même qu'un agronome ou un météorologue ne mesure pas la quantité de pluie qui tombe pour le simple plaisir de faire des relevés pluviométriques, de même le risk manager ne se limitera pas à la seule mesure du risque que son établissement encourt. La gestion de ce risque, par la mise en oeuvre d'actions de couverture, doit plutôt guider son action de sorte à protéger son établissement des évolutions adverses des taux d'intérêt et de change.

Après avoir précisé les modalités de couverture du risque de taux d'intérêt, nous aborderons la gestion du risque de change.

Nous présentons d'abord le principe de la gestion du risque de taux d'intérêt avant d'en indiquer les modalités de couverture contre ce risque.

Compte tenu de l'incidence du risque de taux sur la marge de transformation, il est indispensable pour gérer ce risque, de figer à un niveau optimal pour la rendre insensible aux variations adverses des taux d'intérêt. Pour ce faire, deux (2) conditions sine qua none doivent être satisfaites :

- le gap ou l'assiette du risque doit être nulle à tout instant c'est-à-dire qu'il doit y avoir un parfait adossement entre ressources et emplois à taux fixe.

- l'assiette du risque par référence de taux variable doit être nulle. Cela implique qu'à tout instant, on ait un montant égal d'emplois et de ressources.

La couverture du risque de taux d'intérêt peut se faire soit selon la nature de taux du gap à savoir taux fixe ou taux variable, soit par macrocouverture ou microcouverture.

4.1.2.1/- La couverture du risque sur taux fixe/taux variable

? la couverture du risque sur taux fixe

L'absence d'adossement parfait entre emplois et ressources peut se traduire par :

- une sur-consolidation, c'est-à-dire un excédent des ressources sur les emplois. Dès lors, il faut faire des prêts à taux fixe pour compenser l'évolution adverse des taux.

- une sous-consolidation, c'est-à-dire un excédent des emplois sur les ressources. On fait dans ce cas des emprunts à taux fixe pour pallier la variation inverse des taux. Il peut se faire que le risque ne se manifeste qu'à terme. Il faudrait alors recourir à des stratégies de couverture à terme pour lever les fonds nécessaires. On peut le faire par opérations de garantie de taux à terme telles que les FRA et les Swaps.

? La couverture du risque sur taux variable

La technique revient encore à prêter en cas de sur-consolidation, emprunter en cas de sous-consolidation ou faire un swap. Toutefois, il faut prendre soin de faire ces opérations sur taux variable dans la référence de taux variable concernée.

4.1.2.2/- La macrocouverture/microcouverture88(*)

La macrocouverture qui est une pratique très généralisée dans la quasi-totalité des banques françaises, consiste à couvrir l'exposition nette au risque de taux générée par l'ensemble des activités d'intermédiation. Son avantage est que les actifs et passifs dont les expositions au risque de taux se compensent naturellement dans le cadre de mêmes bandes d'échéances permettent de ramener le besoin de couverture aux expositions nettes résiduelles. Toutefois l'inconvénient de cette méthode est qu'elle peut donner lieu, volontairement ou non, à des prises de position spéculatives déconnectées de l'objectif initial de réduction de l'exposition au risque de taux global.

La microcouverture, quant à elle, consiste à mener des opérations pour couvrir des risques unitaires bien identifiés. Contrairement à la macrocouverture, il s'agit ici d'une gestion unitaire, opération par opération, et non globale sur les positions nettes déterminées par bandes d'échéances.

Nous n'aborderons que les risques de change de transaction et de traduction dans la mesure où ils sont non seulement les plus fréquents mais aussi ceux qui concernent le plus la BOAD. Elle n'a pas de filiale à l'étranger c'est-à-dire hors de l'UEMOA et n'est donc pas concernée par la consolidation de comptes en devises.

Pour se couvrir contre le risque de change, il convient d'annuler les positions de change (courte ou longue) dans chaque devise concernée.

Elles sont sensiblement les mêmes qu'il s'agisse d'un risque de traduction ou de transaction. Au demeurant, « le premier résultat des recherches en risque de change montre qu'une diversification est profitable et qu'il ne faut couvrir que partiellement un bilan. La partie à couvrir peut l'être relativement facilement en raison du développement des produits de couverture »89(*).

4.2.2.1/- La couverture du risque de transaction

Elle se fait par des opérations symétriques d'achat/vente au comptant ou à terme des devises concernées. Ainsi, au comptant ou à terme on:

- achètera la devise en défaut en cas de position courte

- vendra la devise en cas de position longue

- procèdera à des swaps cambistes, des swaps de change et autres options de change

- financera par des emprunts dans la même devise, les positions de change portant sur les titres étrangers, libellés en devises, et dites positions structurelles

4.2.2.2/- La couverture du risque de traduction

Pour ce type de risque par contre, l'établissement fera périodiquement deux (2) types d'opérations :

- achats de devises si l'on fait des pertes en devises

- ventes de devises en cas de gains.

Il est important de signaler que, ces opérations doivent être égales en montant au résultat (gain ou perte) constitué sur la période.

Comme l'on peut s'en apercevoir au vu de ce qui précède, les techniques de mesure et de gestion des risques sont diverses. Outre les pistes qu'elles offrent au gestionnaire de risque, il est souhaitable, pour plus de commodité, que la hiérarchie bancaire à travers le Comité ALM se fixe d'autres règles de gestion des risques. En général, il s'agit de limites ou seuils d'intervention au-delà desquels la banque doit déclencher des actions de couverture de ses risques de taux d'intérêt et/ou de change. Ces seuils peuvent concerner des éléments tels que la marge d'intérêt, les fonds propres, l'assiette du risque, le volume des encours, les positions en devises ou encore les provisions stop-loss qui sont des provisions destinées à couvrir les excédents de pertes. Par exemple, une banque pourrait juger supportable toute dégradation de sa marge de transformation inférieure à 2% suite à une variation néfaste des taux d'intérêt. Rien ne sera alors initié pour couvrir son risque de taux d'intérêt. Par contre au-delà de ce seuil, elle déclenchera les mesures de couverture idoines pour ne pas détériorer davantage sa situation.

La première partie de ce document, après avoir présenté la BOAD, nous a dressé le cadre conceptuel de l'ALM, des risques et de leurs techniques de mesure et de gestion. Il est souvent dit, à tord ou à raison, qu'entre la théorie et la pratique se trouve un gap. Dans la seconde partie de notre travail, nous nous appesantirons sur la pratique de l'ALM à la BOAD. Cela nous permettra d'apprécier l'ampleur du gap entre ce qui est fait à la BOAD et ce qu'on peut lire dans la littérature bancaire.

Dans cette partie, nous décrirons d'abord le dispositif de gestion des risques de taux d'intérêt et de change de la BOAD. Ensuite nous analyserons les forces et les faiblesses de ce dispositif. Au regard des faiblesses, nous proposerons une autre mesure du risque de taux d'intérêt : il s'agit de la mesure de valeur qui doit venir compléter les mesures de marge et de volume adoptées par la BOAD.

Afin de mieux cerner la pratique de l'ALM à la BOAD, nous articulerons ce chapitre en six (6) paragraphes : les trois premiers paragraphes nous renseignent sur le contexte de l'introduction de l'ALM à la BOAD, sur son Comité de Gestion Actif/Passif ou Comité ALM et sur le système d'information de l'outil de ALM. Dans le quatrième paragraphe, nous nous pencherons sur les risques de taux d'intérêt et de change du point de vue de la BOAD. Les deux derniers paragraphes s'intéressent respectivement à l'allocation des fonds propres et à la tarification de la Banque.

Dans la zone UEMOA, les deux (2) dernières décennies ont été marquées par deux (2) facteurs qui ont contribué à une mutation continue du contexte économique et financier : la montée en puissance du secteur privé dans les stratégies de développement des pays de la zone et l'avènement de sources alternatives de financement avec la création de la Bourse Régionale des Valeurs Mobilières (BRVM). Un tel changement a une incidence manifeste sur le portefeuille client et le volume d'affaires de la Banque Ouest Africaine de Développement (BOAD).

Partant, celle-ci a senti le besoin de renforcer la gestion de ses risques. Deux (2) dispositifs ont été alors mis en place avec la création de l'Unité de Gestion des Risques (UGR) :

- un dispositif de gestion Actif/Passif (ALM), mis en place en 2001, pour prendre en charge la gestion des risques financiers de taux d'intérêt et de change puis de façon connexe le risque de liquidité. Il s'agit d'un outil de simulation conçu par « Crédit Agricole Consultants », un cabinet français spécialisé dans le domaine.

- un dispositif de cotation des risques, instauré en 2002 afin de gérer le risque de contrepartie dans le secteur marchand.

Depuis janvier 2005, l'UGR a été transformée en Division de la Gestion des Risques (DGR).

Le Comité de Gestion Actif/Passif est l'instance qui fait les propositions en matière de gestion des risques de taux d'intérêt et de change contenus dans le bilan. Il soumet ses analyses et les actions correctives éventuelles au Président de la BOAD. C'est à ce dernier de prendre les décisions idoines et de les communiquer aux directions opérationnelles pour exécution.

Le comité est composé de personnes de profils différents, impliquant de ce fait plusieurs fonctions. Il se réunit trimestriellement. Lors de sa séance du 19 Juillet 2005 il était composé :

- du Directeur du Département des Finances et de la Comptabilité (DFC), Président du Comité

- du Directeur de la Division de la Gestion des Engagements et des Risques (DGER)

- du Directeur de la Division de Gestion des Risques (DGR)

- du Responsable de la Division de la Comptabilité et des Prêts (DCP)

- du Chef de la Division du Budget (DB)

- du Chef de la Division de l'Energie, de l'Eau et des Télécommunication (DEET)

- de deux (2) Analystes Financiers de la Direction des Finances et de la Trésorerie (DFT)

- d'un Analyste Financier de la DGR

Cinq étapes successives caractérisent ce processus de décision, à savoir :

- la préparation des réunions du Comité par la détermination des scénarios, l'établissement du dossier à examiner en Comité puis l'envoi des convocations et du dossier

- la tenue de la réunion du Comité

- la transmission des recommandations du Comité au Président de la BOAD

- l'exécution des décisions prises par le Président

- le suivi de l'exécution des décisions

La BOAD s'est dotée d'un outil de simulation, appelée « Outil GAP », qui permet de calculer l'impact des variations des taux d'intérêt et de change sur le Produit Net Bancaire (PNB) et la marge de change. Pour ce faire, il :

- prend en compte l'encours réel, à une date donnée et sa projection dans le temps, sur lequel l'impact des variations de taux d'intérêt et de change peut être estimé

- intègre les échéanciers théoriques sur engagements souscrits et des lignes de crédits obtenus

- permet également d'effectuer la simulation de productions nouvelles et de couverture des gaps de taux sur les périodes où ils s'avéreraient nécessaires

- produit, entre autres, les profils d'amortissement Actif/Passif, les gaps en risques de taux, les courbes de taux, des tableaux de bords.

Pour comprendre le système d'information qui alimente l'outil de gestion actif/passif de la BOAD, nous traiterons successivement des sources de l'information, de l'organisation de cette information et de la validation et traitement de cette information.

5.3.1/- Sources de l'information

L'information nécessaire à l'alimentation de l'outil ALM provient de deux (2) sources :

5.3.1.1/- Les sources internes à la BOAD

Elles comprennent

- le système d'information de gestion appelé « Applications Spécifiques (APS) ». C'est un fichier qui produit les informations relatives aux encours de prêts et encours d'emprunts. Il est importé du système informatique qui est sensé être conforme aux données de la Comptabilité.

- le système d'information de la Comptabilité ; Le fichier « Comptabilité » fournit les informations relatives aux autres postes du bilan et comporte deux (2) feuillets : le feuillet relatif aux éléments avec échéancier du bilan et le feuillet concernant les postes sans échéancier du bilan.

5.3.1.2/- Les sources externes externes à la BOAD

Elles fournissent à la Direction des Finances et de la Trésorerie (DFT) les informations relatives à la courbe des taux d'intérêt et les taux de change. A cet effet, la DFT peut s'adresser à la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), recourir aux relations interbancaires, consulter les pages web spécialisées ou se fonder sur sa propre appréciation de l'environnement économique, financier et monétaire pour obtenir les informations nécessaires.

5.3.2/- Organisation de l'information

L'information fournie par les sources ci-dessus, est répercutée dans les lignes qui composent le bilan. La mise en place de l'outil de Gestion Actif/Passif a nécessité l'adoption de certaines conventions par la BOAD pour le traitement des lignes bilancielles. En effet, l'activité tant en emplois qu'en ressources de la BOAD, implique que l'essentiel des lignes du bilan sont à taux fixe. Les conventions adoptées ont permis de décomposer le bilan en lignes avec échéancier et en lignes sans échéancier conformément à la logique de tombées des lignes qui vont former le gap de taux fixe à gérer (voir Annexe 3: les lignes du bilan avec échéancier).

5.3.3/- Validation et traitement des informations

5.3.3.1/- Validation et traitement de l'information provenant de APS et de la Comptabilité

Les informations provenant des sources précédemment citées doivent être validées avant leur prise en compte par l'outil de Gestion Actif/Passif (outil GAP). Une Commission de la validation a été créée à cet effet dans le but de permettre une meilleure appréciation des risques financiers de la BOAD (voir Annexe 4 : Missions, Attributions et Composition de la Commission de la validation). La validation de l'information recueillie à la date de traitement choisie, par exemple le 30 Juin 2005, consiste à s'assurer de l'exhaustivité et de la fiabilité des informations à entrer dans l'outil de Gestion Actif/Passif (outil GAP) et de l'équilibre du bilan de départ. Le contrôle va consister à faire un rapprochement entre les informations provenant d'APS et celles fournies par la Comptabilité. Les informations de la Comptabilité sont réputées bonnes et servent de base à la correction des informations provenant de APS.

Au terme de la validation, l'outil GAP peut gérer automatiquement les informations fournies par ces deux (2) systèmes pour la mesure des risques financiers. Il suffit pour cela d'entrer correctement la date de traitement retenue et les chemins d'accès des deux (2) fichiers alimentant l'outil GAP.

5.3.3.2/- Introduction des autres données dans l'outil GAP : courbe des taux et cours de change

Outre les informations en provenance d'APS et de la Comptabilité qui ont été validées, comme mentionné ci-dessus, le gestionnaire de risque doit entrer les données relatives à la courbe des taux d'intérêt et aux cours de change.

La courbe des taux se construit en renseignant les cases de taux J/J, 1 mois, 3 mois, 6 mois. Pour les échéances à un an et plus (12 mois, 2 ans, 5 ans, et 10 ans), il est généralement retenue un taux de 6.62% à cause de la surliquidité du marché monétaire de l'UEMOA. Quant au taux de change, le gestionnaire de risque devra entrer le cours de change en FCFA à la date de traitement retenue (par exemple le 30/06/2005). Sont ensuite entrés, les taux de change simulés en fonction des anticipations du risk manager.

Une fois que toutes les informations ont été correctement entrées, l'outil GAP produit, sous forme de restitutions, différents états nécessaires à l'analyse des risques financiers par le risk manager.

5.3.3.3/- Restitutions de l'outil GAP

Les restitutions91(*) de l'outil GAP concernent notamment :

- le tableau de bord ; en faisant varier les taux d'intérêt, l'analyste peut s'apercevoir immédiatement de leur impact sur le PNB de l'année en cours et de l'année suivante. Le tableau de bord informe également le gestionnaire de risque de l'impact, en termes de coût, de la fermeture totale des gaps.

- les simulations et productions nouvelles ; il s'agit ici de prendre en compte dans le bilan et le hors bilan, les opérations nouvelles (décaissements et emprunts nouveaux) pour mesurer le risque de taux d'intérêt. L'analyste peut à nouveau consulter le tableau de bord pour apprécier l'impact de ces nouvelles informations sur le PNB.

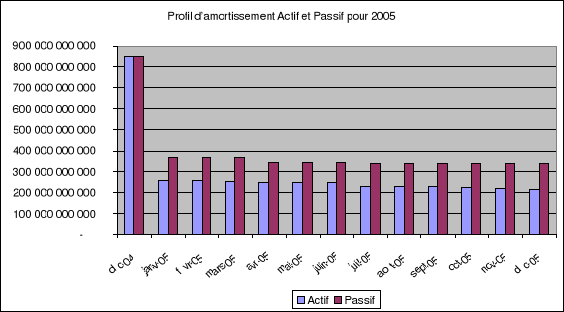

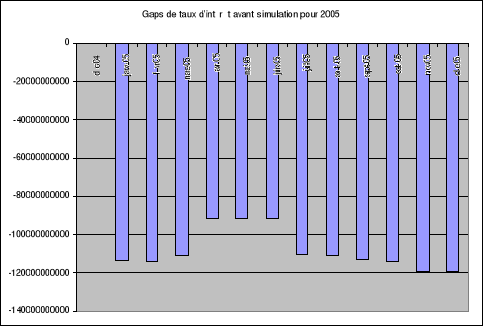

- outre les résultats précédents, l'outil GAP permet de visualiser d'autres états et notamment les profils d'amortissement Actif/Passif (Annexe 5) ou les gaps en risque de taux (Annexe 6).

Avant d'aborder le risque de change de la BOAD, commençons par le risque de taux d'intérêt.

5.4.1/- Le risque de taux d'intérêt de la BOAD

5.4.1.1/- Définition et matérialisation du risque de taux d'intérêt par la BOAD

C'est le risque pour la BOAD de voir se détériorer sa rentabilité consécutivement à une variation adverse des taux d'intérêt. Il se manifeste pour la BOAD essentiellement lorsqu'il y a un décalage dans les durées des ressources et des emplois. En effet, à la BOAD, les emprunts et les prêts sont à taux fixe ce qui fait que les gaps dans la mesure du risque de taux sont plutôt des gaps de durée.

5.4.1.2/- La courbe des taux d'intérêt

La construction de la courbe des taux procède de deux (2) méthodes :

- les taux courts (J/J, 1 mois, 3 mois et 6 mois) correspondent à la moyenne des taux observés sur le marché monétaire et sont communiqués par la BCEAO ;

- quant aux taux longs (1 an et plus), on utilise la moyenne des taux de référence de la BOAD majoré du taux moyen de l'impôt sur les revenus mobiliers dans l'UEMOA. Ce dernier est actuellement de 13%.

5.4.1.3/- Mesure, couverture et seuil d'intervention du risque de taux d'intérêt

5.4.1.3.1/- Mesure du risque de taux d'intérêt

Ce risque est mesuré par les gaps avant et après simulation entre emplois et ressources ce qui permet d'apprécier l'exposition du bilan au risque de taux d'intérêt et ses incidences sur le PNB.

5.4.1.3.2/- Couverture du risque de taux d'intérêt

Le marché financier régional de l'UEMOA est encore caractérisé par une absence de produits de couverture. Cela impose à la BOAD de procéder, autant que possible, à une parfaite adéquation des maturités des ressources, mobilisées sur le marché, et des prêts. Deux (2) types d'opérations sont effectués :

- allongement de la durée des prêts aux Etats sur ressources concessionnelles

- ajustement des prêts au secteur privé sur la durée des emprunts sur le marché

Outre ces opérations, le comité ALM recommande souvent une accélération des décaissements des prêts et des tirages de ressources nouvelles sur les lignes de crédit accordées par les partenaires financiers. Ceci permet donc d'améliorer le profil du bilan.

5.4.1.3.3/- Le seuil d'intervention pour la couverture du risque de taux d'intérêt

L'incidence d'une variation adverse du taux d'intérêt de 1% est appréciée par rapport à son impact sur le PNB ou les fonds propres effectifs93(*) (FPE) de la BOAD. Les actions de couverture de ce risque ne sont envisagées qu'en cas de détérioration du PNB dans la proportion de 10% ou des FPE dans la proportion de 1%. Toutefois, si le coût de fermeture des gaps est trop élevé la BOAD peut décider de rester en risque de taux. En deçà du seuil d'intervention, on considère que les ressources à taux fixes sont suffisantes pour absorber le risque de taux d'intérêt et aucune action de couverture n'est engagée.

5.4.2/- Le risque de change de la BOAD94(*)

5.4.2.1/- Définition et matérialisation du risque de change par la BOAD

C'est le risque pour la BOAD de voir sa rentabilité se dégrader du fait d'une variation adverse des cours des devises d'emprunt par rapport au franc CFA, une telle situation ayant un impact négatif sur son coût de refinancement en devises.

La monnaie de prêt de la BOAD étant le franc CFA, l'occurrence du risque de change se traduira :

- soit sous la forme d'une fluctuation des cours en devises par rapport au franc CFA. L'Euro n'est pas pris en compte du fait de sa parité fixe avec le franc CFA ;

- soit à la suite d'un changement de parité entre le franc CFA et l'Euro en cas de dévaluation ou de réévaluation de l'une ou de l'autre des deux (2) monnaies.

5.4.2.2/- Mesure, couverture et seuil d'intervention du risque de change

5.4.2.2.1/- Mesure du risque change

« L'outil GAP » mesure le risque de change à partir des incidences de la fluctuation du cours des devises sur la marge de change de la BOAD. Cet impact est obtenu en rapportant la variation de la marge de change aux encours de prêts à la clientèle.

5.4.2.2.2/- Couverture du risque de change

Depuis Octobre 2003, la gestion du risque de change à la BOAD, dont les prêts sont toujours libellés en franc CFA, se fait selon deux (2) dispositifs :

- le dispositif de première génération : il se traduit par la constitution d'un fonds de couverture du risque de change, la priorité à l'endettement en FCFA, la préférence de l'Euro en cas d'endettement en devises et les recommandations faites par le comité ALM. Dans le cadre de ce dispositif, la BOAD détient des comptes en devises conformément à la réglementation des changes.

- le dispositif de seconde génération : il n'est pas encore entré en vigueur mais il se traduit par un transfert du risque de change de la BOAD aux emprunteurs par indexation des prêts sur le panier de ses devises d'endettement.

Ces dispositifs sont renforcés par deux (2) mesures d'accompagnement :

- comme dans le cas de la couverture du risque de taux d'intérêt, la recherche de l'adéquation des échéances entre emprunts et prêts

- des swaps de devises sont envisagés pour convertir en Euro la dette de la BOAD libellée dans les autres devises d'emprunt. Ce faisant les ressources de l'établissement seraient désormais libellées en deux (2) monnaies : le franc CFA et l'Euro.

5.4.2.2.3/- Le seuil d'intervention pour la couverture du risque de change

La règle utilisée est de rapporter l'effet des variations des devises aux encours de prêts à la clientèle de la BOAD. Pour se prémunir contre ce risque, la Banque a intégré à son taux client une marge de 0.5%. Si le coût de fermeture des gaps n'est pas trop élevé, les actions de couverture de ce risque seront déclenchées au cas où la dégradation de la marge est supérieure à 0.5%. En revanche, en deçà de ce seuil, la perte de marge subie par la Banque sera suffisamment couverte par la marge de 0.5% retenue et intégrée dans le taux d'intérêt. Aucune action de couverture n'est alors initiée.

En matière d'octroi de crédits, la BOAD distingue deux (2) activités principales :