SECTION 3 : Analyse du secteur du

Micro-crédit au Maroc

I - Evolution des associations de Micro-crédit

(AMC)

ü Porté :

A fin 2006 le nombre de prêts actifs dépassés

un million de prêt. La porté de Micro-crédit se

résume au niveau du tableau ci-dessous :

ü Evolution du nombre de prêts actifs pour les

4 importantes AMC :

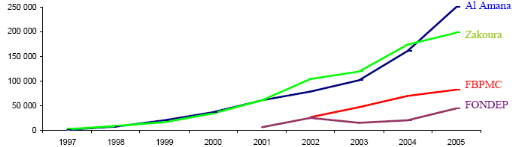

ü Evolution des prêts par

AMC :

|

AMC

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Al AMANA

|

1 495

|

7 885

|

20 295

|

37 195

|

61 377

|

78 114

|

101 568

|

160 610

|

249 531

|

405 558

|

|

ZAKOURA

|

2 270

|

8 955

|

16 055

|

34 546

|

60 388

|

103 720

|

118 980

|

174 480

|

198 301

|

367 744

|

|

FBP MC

|

-

|

-

|

-

|

-

|

-

|

26 346

|

47 182

|

70 112

|

82 649

|

113 781

|

|

FONDEP

|

-

|

-

|

-

|

-

|

6 950

|

24 845

|

15 422

|

20 485

|

43 897

|

76 378

|

|

ARDI

|

-

|

-

|

-

|

-

|

-

|

-

|

3 685

|

4 834

|

13 823

|

21 914

|

|

AMSSEF MC

|

-

|

-

|

-

|

2 058

|

4 424

|

6 183

|

6 886

|

9 301

|

12 935

|

-

|

|

AL KARAMA

|

-

|

-

|

-

|

-

|

-

|

2 611

|

3 315

|

4 119

|

6 279

|

8 071

|

|

INMAA

|

-

|

-

|

-

|

-

|

-

|

-

|

2 402

|

4 036

|

6 185

|

6 363

|

|

AMOS

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

5 154

|

5 080

|

5 852

|

|

ATIL MC

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1 444

|

2 389

|

ü Evolution des AMC :

L'activité globale du secteur en 2006 a connu un

évolution de 65% en terme de prêt actif par rapport à 2005

contre 59% par rapport à 2004.

Le montant du portefeuille actif a évolué de 256

162 575 US$.

|

AMC

|

Variation en prêts actifs

|

Variation en nombre de prêts actifs

|

Variation portefeuille (US$)

|

|

ZAKOURA

|

85%

|

169 155 540

|

62 155 540

|

|

FONDEP

|

74%

|

32 481

|

15 914 125

|

|

ATIL

|

65%

|

945

|

194 642

|

|

AL AMANA

|

63%

|

156 027

|

136 435 759

|

|

ARDI

|

59%

|

8 091

|

1 198 844

|

|

FBP MC

|

38%

|

31 132

|

38 240 338

|

|

AL KARAMA

|

29%

|

1 792

|

627 221

|

|

AMOS

|

15%

|

772

|

472 372

|

|

INMAA

|

3%

|

178

|

455 372

|

|

AMSSF MC

|

0%

|

0

|

467 178

|

ü Taux de pénétration du

marché :

Le marché marocain a été estimé

à 3 millions de bénéficiaires potentiels. Avec plus d'un

million de clients actifs le taux de pénétration est de 34% en

fin de 2006.

Toutefois, ce chiffre est à prendre avec

modération du faite qu'aucune information n'est disponible sur le

phénomène de l'endettement croisé qui existe au niveau de

plusieurs régions du pays.

|

AMC

|

Nombre de prêts actifs

|

Potentiel

|

Taux de pénétration

|

|

AL AMANA

|

405 558

|

3 000 000

|

13.52%

|

|

ZAKOURA

|

367 744

|

3 000 000

|

12.26%

|

|

FBP MC

|

113 781

|

3 000 000

|

3.79%

|

|

FONDEP

|

76 378

|

3 000 000

|

2.55%

|

|

ARDI

|

21 914

|

3 000 000

|

0.73%

|

|

AMSSF MC

|

12 935

|

3 000 000

|

0.43%

|

|

AL KARAMA

|

8 071

|

3 000 000

|

0.27%

|

|

INMAA

|

6 363

|

3 000 000

|

0.21%

|

|

AMOS

|

5 852

|

3 000 000

|

0.20%

|

|

ATIL MC

|

2 389

|

3 000 000

|

0.08%

|

ü Indicateur social :

Les AMC suivent de plus en plus les indicateurs de performance

sociales de leurs bénéficiaires comme le niveau de

pauvreté.

La comparaison du prêt moyen avec le PNB par habitant

permet de juger du niveau de pauvreté des bénéficiaires

servie par les AMC.

|

AMC

|

Prêt moyen (US$)

|

Prêt moyen / PNB habitant

|

|

ARDI

|

154

|

11.9%

|

|

AMSSF MC

|

182

|

14.1%

|

|

AL KARAMA

|

216

|

16.7%

|

|

ZAKOURA

|

249

|

19.3%

|

|

ATIL MC

|

258

|

20.0%

|

|

INMAA

|

264

|

20.4%

|

|

AMOS

|

282

|

21.8%

|

|

FONDEP

|

351

|

27.2%

|

|

AL AMANA

|

540

|

41.8%

|

|

FBP MC

|

616

|

47.7%

|

ü Efficacité :

|

AMC

|

Prêt moyen (US$)

|

Nombre de Prêts actifs

|

Charges opérationnels/encours

|

Prêts par employé

|

|

AL AMANA

|

1 064

|

249 531

|

15.05%

|

235

|

|

FBP MC

|

433

|

82 649

|

17.98%

|

191

|

|

FONDEP

|

237

|

43 897

|

19.15%

|

1 185

|

|

ZAKOURA

|

706

|

198 823

|

21.43%

|

281

|

|

AL KARAMA

|

34

|

6 279

|

28.13%

|

185

|

|

INMAA

|

33

|

6 185

|

31.97%

|

229

|

|

AMSSF MC

|

94

|

12 935

|

34.86%

|

138

|

|

AMOS

|

31

|

5 080

|

39.90%

|

166

|

ü Rentabilité :

Les fonds propres dont disposent les AMC se chiffre à plus

de 76 millions US$. La moyenne du rendement de ces fonds propres est auteur de

16,5% contre une moyenne de 7,5% pour le rendement des

actifs.

|

AMC

|

Total bilan (US$)

|

Fonds propres (US$)

|

Rendement des actifs

|

Rendement des fonds propres

|

|

ALKARAMA

|

1 216 725

|

880 354

|

14.07%

|

18.26%

|

|

AMOS

|

1 221 156

|

1 022 742

|

10.09%

|

11.92%

|

|

FBP MC

|

1 221 156

|

30 604 397

|

9.46%

|

11.31%

|

|

FONDEP

|

38 085 729

|

4 313 967

|

8.38%

|

19.67%

|

|

ZAKOURA

|

12 240 109

|

13 544 826

|

6.48%

|

15.42%

|

|

ALAMANA

|

85 665 253

|

24 631 774

|

5.56%

|

16.48%

|

|

INMAA

|

1 631 231

|

190 228

|

2.84%

|

9.99%

|

|

AMSSF

|

2 994 090

|

677 306

|

2.83%

|

11.82%

|

ü Risque :

La gestion du risque au niveau des AMC est bien maîtriser

ceci se traduit par le pourcentage du portefeuille à risque qui ne

dépasse pas 0,6% chez toutes les AMC.

|

AMC

|

Portfolio à risque > 30 jours (%)

|

Radier du portefeuille (%)

|

|

AL AMANA

|

0.16

|

0.37%

|

|

FBP MC

|

0.17

|

0.00%

|

|

ZAKOURA

|

0.29

|

0.00%

|

|

FONDEP

|

0.30

|

0.18%

|

|

AMOS

|

0.42

|

n/a%

|

|

INMAA

|

0.42

|

0.89%

|

|

AL KARAMA

|

0.58

|

0.06%

|

|

AMSSF

|

n/a

|

1.05%

|

Benchmark du secteur marocain

o Classement des AMC marocaines au niveau du

MENA

Fin 2006, Al Amana est la première institution dans la

région du MENA en terme de prêts actifs et d'encours.

|

AMC

MENA

|

|

PRETS ACTIFS ENCOURS

|

|

AL AMANA 1 1

|

|

FBP MC 3

3

|

|

ZAKOURA 2

4

|

|

FONDEP 6

6

|

|

AMSSF MC 19

21

|

|

ARDI 13

23

|

|

INMAA 28

31

|

|

AL KARAMA 25

29

|

|

AMOS 30

34

|

|

ATIL MC 34

34

|

34 associations ont publiées leurs données sur

le portail Mix-Market, quatre institutions marocaines figures parmi les 10

premières de la région .En effet, plus de 65% des clients actifs

et de l'encours sont au niveau du Maroc.

|