Impact du micro crédit sur l'activité economique: cas pratique AL Amana( Télécharger le fichier original )par Rabie Daraiche Université polydiscipiniaire de Tetouan - licence en science economique et gestion 2007 |

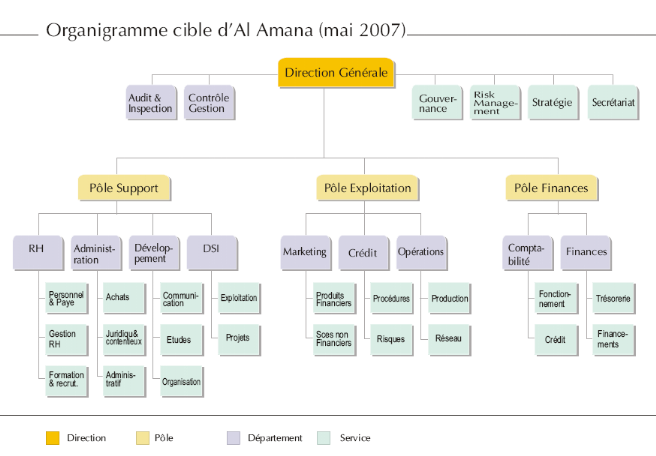

Section 2 : L'environnement interne de l'association Al AmanaI- Ressources humaines de l'association L'association dispose d'un conseil d'administration bénévole et engagé constitué de professionnels ayant des activités dans des compétences diverses : enseignants, gestionnaires, financiers, banquiers qui participent de façon très active dans l'évolution de l'Association. Le directeur général de cette association est Monsieur Fouad abdlmoumni.2(*)0

II- Antennes de l'association Al Amana dispose de 434 antennes à travers le pays et touche un public large. Les 160 209 clients actifs au 31 décembre 2004 appartiennent à plus de 162 catégories de micro-activités, réparties dans 4 secteurs d'activité principaux : Commerce (52,31 %) Services (13,38 %) Artisanat (33,26 %) et Agriculture (1,04 %) pour un encours de 394 072 925 DH (voire l'annexe I). III- La population ciblée Al Amana offre ses services aux personnes ayant une activité génératrice de revenus ou aux micro-entreprises n'ayant pas accès ni accompagnement au près des systèmes classiques de financement. La population estimée à plus de 3.6 millions d'individus dont la moitié en milieu urbain.

IV- Produits et services La plupart des crédits octroyés par Al Amana sont basés sur un système de crédits solidaires, finançant des groupes de 4 ou 5 personnes, l'approche de l'association est inspirée d'autres expériences qu'ont en un succès ailleurs, avec énormément d'adaptation à l'environnement marocain. 4-1-Produits

En réponse aux besoins de ses clientèles, l'association a introduit le programme de prêt au logement a par ailleurs été lancé en juin 2004, ainsi une description générale de ses produits : Ø Programme basé sur le crédit solidaire : Composé de trois types de produits :

Le « nouvel artisan », un prêts de 8 mois avec des montants plafonnés à 7000 DH, des remboursements bi -mensuel et une période de différé d'un mois.

Un produit de six mois, recommandé pour les nouveaux clients, plafonné à 3000 DH pour débutants, remboursables en 22 échéances hebdomadaires.

Un produit de 14 semaines, rarement octroyé, pour plus de 5000 dh, ce produit est destiné aux besoins des clients qui visent une opportunité à investir et tirer un bénéfice à court terme. Ø Programme de crédit au monde rural :

Après une phase de teste réussie par l'Association dans de petits villages, une étude est en cours pour diversifier les produits et les adopter aux besoins recensés de la micro-entreprise rurale. Ø Programme de crédit individuel : Ce produit est plafonné à 1000 DH, pour une durée allant de 6 à 24 mois. 4-2 -services Le développement des mico-entreprises dépend d'une large part de l'accès de leurs promoteurs à l'information, à la formation, au conseil et aux services de commercialisation. L'apport de financements sous forme de Micro-crédit ne peut à lui seul supporter durablement la croissance et le développement des micro-entreprises. A fin de se préparer à répondre à ce besoin, l'association Al Amana a lancé deux projets pilotes de services : Le premier : Dénommé Tkwin jadid, a été planté en 2001 à Fès, Mekhnès, Marrakech et Khouribga. Il repose sur l'auto et l'inter-foramation des promoteurs de micro-entreprises, animée par des agents spécialisés de terrain et supportée par des modules vidéo, ce programme a bénéficié du support de l'USAID WACHINGTON pour les années 2000 à 2002. Le seconde : programme pilote est le PNAM (programme d'appui aux micro-entreprises de la région du Nord).financé par l'agence espagnole de coopération internationale (AECI) pour une période de trois ans, en partenariat avec les deux organisations non gouvernementales espagnoles CODESPA et CIDEAL et l'assistance technique de l'université polytechnique de Valence (UNV). * 20 FOUAD ABDLMOUMNI est né en 1948. Il est diplômé d'économie du développement de l'université Mohammed V à Rabat et a suivi le cycle supérieur de gestion de l'ISCAE. |

|