Section 2 : Interprétation des

résultats

Notre travail a pour objectif d'analyser aussi bien le

degré d'information, de connaissance et d'acceptabilité de la

bancassurance par les clients, ainsi que l'importance de la nature des produits

offerts, la communication et la formation du personnel des banques dans la

commercialisation de la bancassurance.

Nous avons opté pour la méthode des

fréquences simples, significatifs et faciles à

interpréter.

Interprétation :

Question 1 : Quelles sont les

réseaux de distribution que vous connaissez ?

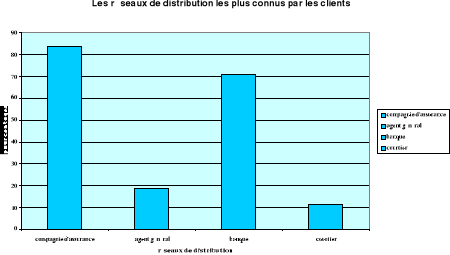

On constate que les réseaux les plus connus sont la

compagnie d'assurance et la banque ; en effet, 84% de

notre échantillon connaissent le premier réseau et 71 %

connaissent le deuxième ;

Tableau 1 : la Compagnie d'assurance

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

Oui

|

84

|

84,0

|

84,0

|

84,0

|

|

|

Non

|

16

|

16,0

|

16,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

On peut souligner que, par rapport à une étude

faite en 2002 dans le cadre d'une mémoire de fin

d'étude1, le pourcentage des sujets qui connaissent la banque

comme un réseau de distribution des produits assurantiels, a

passé de 24% pour un échantillon de 200 individus à 71%

.

Cette augmentation peut être expliquée par le

faite que la première étude a été

élaborée à la naissance de la bancassurance (en Avril

2002), d'ou le manque d'information chez les individus.

On constate donc que la bancassurance a bien

évolué pendant ces dernières années, et cela

grâce aux plusieurs raisons, citons par exemple les efforts marketing, la

nature des produits offerts par les banques et la relation banquier client..

1 Perception du Risque et Gestion de Patrimoine

dans le cadre de Bancassurance, ISG 2002(Maîtrise Finance)

Tableau 2 : la Banque

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

oui

|

71

|

71,0

|

71,0

|

71,0

|

|

|

non

|

29

|

29,0

|

29,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

On remarque aussi que la bancassurance, récente sur le

marché, est plus connue que le courtier qui opère depuis

longtemps, cela est dû au faite que le courtier s'adresse aux entreprises

plutôt qu'aux personnes, qui fréquentent beaucoup leurs banques et

sont donc au courant des produits offerts et en plus, en relation directe avec

leurs banquiers qui peuvent les conseiller et les convaincre pour choisir les

banques comme assureurs.

Tableau 3 : le Courtier

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

Oui

|

11

|

11,0

|

11,0

|

11,0

|

|

Non

|

89

|

89,0

|

89,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Seulement 19% de notre échantillon connaissent l'agent

général, cela peut être expliqué par la confusion

des individus entre les compagnies d'assurance et l'agent

général.

Tableau 4 : Agent général

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

Oui

|

19

|

19,0

|

19,0

|

19,0

|

|

|

Non

|

81

|

81,0

|

81,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

On peut conclure donc, qu'à priori, les individus

connaissent les compagnies d'assurance et les banques et s'y adressent lors de

conclusion d'un contrat d'assurance. Il apparaît donc, à

coté de la relation de coopération qui existait entre ces deux

établissements, une forme de concurrence en terme de la clientèle

et de part de marché.

Figure 3 : les

réseaux de distribution des produits d'assurance

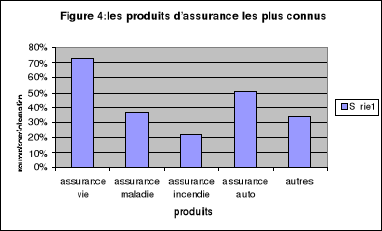

Question 2 : Quelles sont les produits

d'assurance que vous connaissez ?

On remarque que les produits les plus connus sont les produits

d'assurance vie, avec 73 % des observations ; ce résultat peut

être expliqué par la nature de ces produits puisqu'ils s'agissent

des contrats d'assurance liés à l'octroie des crédits

bancaires, c'est-à-dire signés automatiquement chaque fois que

l'individu s'adresse à sa banque pour bénéficier d'un

crédit.

Tableau 5 : Assurance vie

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

73

|

73,0

|

73,0

|

73,0

|

|

non

|

27

|

27,0

|

27,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

En deuxième lieu, arrive l'assurance auto, avec 55 %

des observations. Ce pourcentage est relativement important, et il est peut

être le résultat du faite que cette assurance est obligatoire,

c'est-à-dire imposée par le législateur tunisien.

Tableau 6 : Assurance auto

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

51

|

51,0

|

51,0

|

51,0

|

|

non

|

49

|

49,0

|

49,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Par la suite, sont classées l'assurance maladies avec

37 % et les autres formes d'assurance, comme par exemple l'assurance vol,

retraite...

On constate aussi que les produits les moins connus par les

sujets sont les produits d'assurance incendie, avec seulement 22 % des

observations ;

Tableau

7 : Assurance incendie

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

22

|

22,0

|

22,0

|

22,0

|

|

non

|

78

|

78,0

|

78,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Question 3 : Selon vous, la Bancassurance

est :

Cette question traite le degré d'information et de

connaissance des individus sur la Bancassurance ;

1- la distribution des produits d'assurance par les

banques :

On constate que cette première idée est presque

acceptée par la moitié de l'échantillon ; en effet 32

% des individus interrogés ont été plutôt d'accord

et 17 % ont été tout à fait d'accord ; alors que 17 %

ont répondu par « pas vraiment d'accord » et 14 %

par « pas du tout d'accord ».

Tableau 8 : la distribution des produits

d'assurance par les banques

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

14

|

14,0

|

14,0

|

14,0

|

|

pas vraiment d'accord

|

17

|

17,0

|

17,0

|

31,0

|

|

neutre

|

20

|

20,0

|

20,0

|

51,0

|

|

plutôt d'accord

|

32

|

32,0

|

32,0

|

83,0

|

|

tout à fait d'accord

|

17

|

17,0

|

17,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

2- Transformation du banquier à la fois en banquier et

assureur :

Pour la deuxième définition, selon laquelle la

Bancassurance est la transformation du banquier à la fois en banquier et

en assureur, on remarque que 22 % des individus ont été

plutôt d'accord et seulement 13 % ont été tout à

fait d'accord ; tandis que 37 % l'ont refusé et 28% ont

été neutre, c'est-à-dire n'ont pas d'idée claire

sur cette définition.

Tableau 9 : la transformation du

banquier à la fois en banquier et assureur

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

16

|

16,0

|

16,0

|

16,0

|

|

pas vraiment d'accord

|

21

|

21,0

|

21,0

|

37,0

|

|

Neutre

|

28

|

28,0

|

28,0

|

65,0

|

|

plutôt d'accord

|

22

|

22,0

|

22,0

|

87,0

|

|

tout à fait d'accord

|

13

|

13,0

|

13,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

3-Forme de coopération entre banque et assurance :

Concernant la troisième définition, on observe

que 36 % ont été tout à fait d'accord et 29 % ont

été plutôt d'accord, ce qui fait qu'en totalité

seulement 42 % ont opté pour cette définition ; 22 % ont

refusé cette idée et 13 % ont été ni en accord ni

en désaccord.

Tableau 9 : coopération entre banque et

assurance

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

7

|

7,0

|

7,0

|

7,0

|

|

pas vraiment d'accord

|

15

|

15,0

|

15,0

|

22,0

|

|

Neutre

|

13

|

13,0

|

13,0

|

35,0

|

|

plutôt d'accord

|

29

|

29,0

|

29,0

|

64,0

|

|

tout à fait d'accord

|

36

|

36,0

|

36,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

On peut donc conclure à ce stade là, que les

gents croient encore que ces deux secteurs sont totalement indépendants

et chacun d'eux a son propre marché et sa propre clientèle, et

donc ils ne peuvent pas coopérer ensemble.

Les individus interrogés, et selon notre étude,

n'ont pas une idée claire et précise sur la Bancassurance, est

cela est dû au manque d'information et de connaissance constatée

chez eux.

Cela montre que ce nouveau mode de distribution des produits

assurantiels est encore méconnu faute d'information et de communication

de la part des banques qui commercialisent les produits d`assurance.

Question 4 : Etes- vous sollicité par

votre banque pour vous assurer ?

On remarque que moins que la moitié de notre

échantillon, soit 42 % des individus interrogés ont

été sollicités par leurs banques pour souscrire un contrat

d'assurance, alors que 58 % n'ont l'été pas

Tableau 10 : Sollicité par la

banque

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

42

|

42,0

|

42,0

|

42,0

|

|

non

|

58

|

58,0

|

58,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Question 5 : Avez- vous souscrit un

contrat d'assurance auprès de votre banque ?

Sur les cent individus interrogés, seuls 32 % ont

souscrit un contrat d'assurance auprès de leurs banques ;

Tableau 11 : Souscription d'un contrat d'assurance

auprès de votre banque

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

32

|

32,0

|

32,0

|

32,0

|

|

non

|

68

|

68,0

|

68,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Ce résultat et celui de la question

précédente montrent que le degré d'intégration de

la banque sur le marché des assurances est relativement faible et en

phase de développement.

Ceci confirme bien le manque d'information des individus sur

la bancassurance, faute de communication et des efforts en marketing de la part

des banques pour développer ce nouveau réseau.

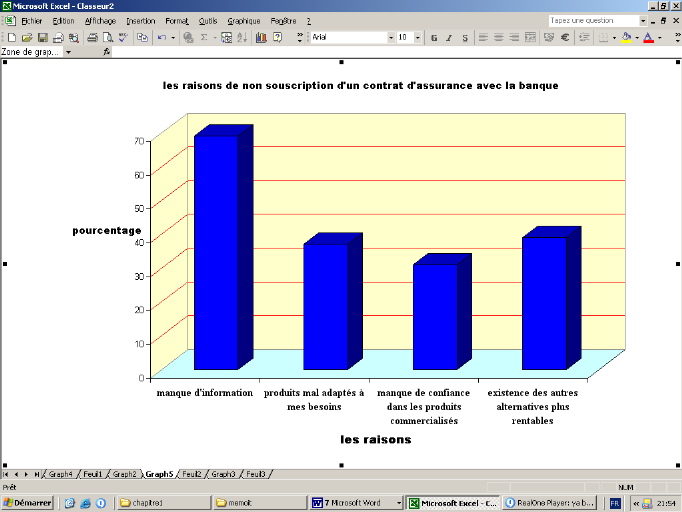

Question 6 : Quelles sont les raisons

qui vous ont dissuadé de faire un contrat d'assurance

chez votre banque ?

Cette question traite les raisons aux quels les clients ne

sont pas adressés à leurs banques lors du conclusion d'un contrat

d'assurance, on a essayé d'analyser cette décision des clients

puisqu'on a remarqué que 68% des sujets interrogés n'ont pas

souscris un contrat d'assurance chez leurs banques.

Même les interrogés qui ont souscrit un contrat

d'assurance, ont donné leurs avis concernant les causes de ce faible

niveau de souscription des contrats d'assurance auprès des banques

On constate que 69% (entre 39% d'accord et 30% tout à

fait d'accord) des réponses sont d'accord sur le manque d'information et

ce pourcentage est le plus élevé parmi les autres alternatives,

est c'est expliqué par la rigidité des efforts marketing des

banques.

Et les 17% qui ont répondu que c pas à cause du

manque d'information c'est peut être dû à leur

fréquentation quotidienne de la banque donc avoir une idée plus

spécifique des produits de la bancassurance offerts

Tableau 12 : Manque d'information

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

4

|

4,0

|

4,0

|

4,0

|

|

|

pas vraiment d'accord

|

13

|

13,0

|

13,0

|

17,0

|

|

|

neutre

|

14

|

14,0

|

14,0

|

31,0

|

|

|

plutôt d'accord

|

39

|

39,0

|

39,0

|

70,0

|

|

|

tout à fait d'accord

|

30

|

30,0

|

30,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

On remarque aussi qu'il y a 37% qui sont d'accord que ces

produits sont mal adapté à leur besoins dont 12% sont tout

à fait d'accord, ceci peut être cause des facteurs culturels

(mentalité, religion, niveau social...)

Tableau 13 : Produits mal adaptés à

mes besoins

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

12

|

12,0

|

12,0

|

12,0

|

|

|

pas vraiment d'accord

|

22

|

22,0

|

22,0

|

34,0

|

|

|

neutre

|

29

|

29,0

|

29,0

|

63,0

|

|

|

plutôt d'accord

|

25

|

25,0

|

25,0

|

88,0

|

|

|

tout à fait d'accord

|

12

|

12,0

|

12,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

Concernant l'alternative de la manque de confiance dans les

produits commercialisés, la plupart des clients n'ont été

pas d'accord avec cette idée, ce pourcentage est de 44%, ceci peut

être dû à l'image de sécurité que

reflète une banque, puisqu'ils ont pu lui faire confiance en tout ce qui

concerne leur épargne.

31% des individus interrogés ont expliqué la non

souscription d'un contrat d'assurance chez une banque par leur manque de

confiance dans les produits assurantiels commercialisés, cela peut

être expliqué par leur manque de confiance en tout sorte de

produits d'assurance offerts par tous les réseaux de distribution.

A ce stade là, on peut souligner une contradiction dans

les attitudes des individus envers leurs banques en terme de confiance ;

on peut donc se poser la question suivante : comment peut-on expliquer que

les clients font confiance à leurs banques en matière

d'épargne et refusent de le faire pour les produits

d'assurance ;

Une explication possible à cette contradiction, est que

les Bancassurances demeurent encore une notion floue et méconnue de la

part des clients.

Tableau 14 : Manque de confiance dans les produits

commercialisés

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

16

|

16,0

|

16,0

|

16,0

|

|

|

pas vraiment d'accord

|

28

|

28,0

|

28,0

|

44,0

|

|

|

neutre

|

25

|

25,0

|

25,0

|

69,0

|

|

|

plutôt d'accord

|

21

|

21,0

|

21,0

|

90,0

|

|

|

tout à fait d'accord

|

10

|

10,0

|

10,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

39% des individus interrogés, ont pensé à

l'existence d'autres alternatives plus rentables ;

On peut expliquer ce comportement par la mentalité que

les autres alternatives, comme le recourt aux réseaux traditionnels de

distribution, présentent un niveau de sécurité plus

élevé sur ce marché, donc elles sont plus rentables et

plus avantageuses.

Tableau 15 : Existence d'autres alternatives plus

rentables

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

15

|

15,0

|

15,0

|

15,0

|

|

|

pas vraiment d'accord

|

11

|

11,0

|

11,0

|

26,0

|

|

|

neutre

|

35

|

35,0

|

35,0

|

61,0

|

|

|

plutôt d'accord

|

20

|

20,0

|

20,0

|

81,0

|

|

|

tout à fait d'accord

|

19

|

19,0

|

19,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

A la fin de l'analyse on peut tirer la conclusion suivante :

le manque d'information présente la raison la plus remarqué par

les clients interrogés, malgré que la bancassurance a

été introduite sur ce marché depuis 5 ans, mais vis

à vis de la clientèle elle dois faire un effort marketing plus

remarquable pour pouvoir arracher aux autres réseaux de distribution une

partie de ce marché.

Figure 5 : les raisons de la non souscription des

contrats d'assurance auprès des banques

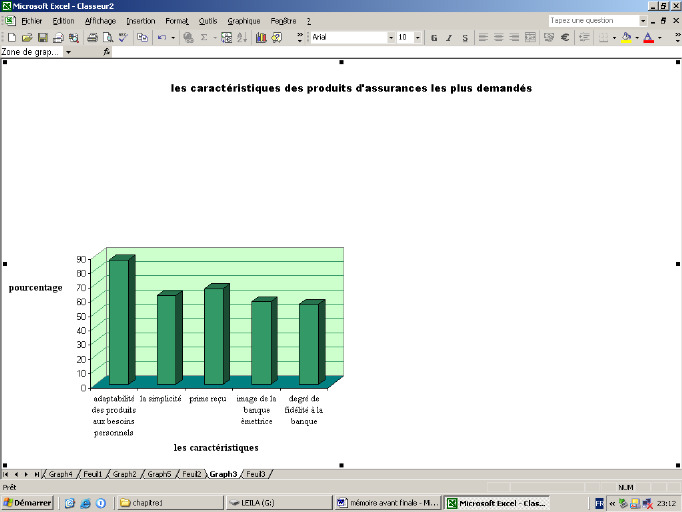

Question 7 : Quelles sont les

caractéristiques des produits qui vous importent le plus lors

de choix de l'assurance ?

On a visé à travers cette question de savoir les

demandes des clients, en termes de caractéristiques, lors d'achat d'un

produit d'assurance.

Pour cela on a mis à leurs dispositions des

différentes alternatives.

On remarque ainsi que la majorité des

interrogés (87%) ont opté pour cette alternative et plus que la

moitié (51%) étaient tout à fait d'accord que leurs choix

dépendent de l'adaptabilité des produits à leurs besoins,

et ceci est normal puisque c'est un comportement par nature chez l'être

humain de choisir les produits qui satisfont ses besoin personnels.

Tableau 16 : Adaptabilité des produits aux

besoins personnels

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

2

|

2,0

|

2,0

|

2,0

|

|

pas vraiment d'accord

|

5

|

5,0

|

5,0

|

7,0

|

|

neutre

|

6

|

6,0

|

6,0

|

13,0

|

|

plutôt d'accord

|

36

|

36,0

|

36,0

|

49,0

|

|

tout à fait d'accord

|

51

|

51,0

|

51,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

La simplicité joue un rôle très important

dans la commercialisation des produits d'assurance puisque elle permet aux

clients de mieux comprendre le contenu et l'avantage de chaque produit.

Et c'est ce qu'on peut le constater lors de l'analyse du

tableau ci dessous, les clients (plus que la moitié avec 62%) ont

préféré avoir des produits simples auprès de

leurs banques, surtout s'ils n'ont pas une bonne connaissance dans ce domaine

(assurance), donc ils demandent de l'assureur de leurs présenter des

produits faciles à manipuler et à comprendre.

Tableau 17 : Simplicité des produits

offerts

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

1

|

1,0

|

1,0

|

1,0

|

|

pas vraiment d'accord

|

14

|

14,0

|

14,0

|

15,0

|

|

neutre

|

23

|

23,0

|

23,0

|

38,0

|

|

plutôt d'accord

|

35

|

35,0

|

35,0

|

73,0

|

|

tout à fait d'accord

|

27

|

27,0

|

27,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Comme dans le cas d'un placement, l'individu cherche à

maximiser son profit; à travers la recherche d taux le plus

élevé, c'est la même chose lors du choix d'un produits

d'assurance (sous forme de placement, comme assurance études,

complément retraite, capital décès...)

Et évidemment c'est ce qu'on a pu envisager à

travers notre échantillon, où les interrogés

étaient d'accord avec 29% et tout à fait d'accord avec 38%, en

totalité de 67% avec cette alternative comme l'une des

caractéristiques les plus importantes des produits d'assurances, contre

14% qui n'étaient pas d'accord.

Tableau 18 : Prime reçue

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

7

|

7,0

|

7,0

|

7,0

|

|

|

pas vraiment d'accord

|

7

|

7,0

|

7,0

|

14,0

|

|

|

neutre

|

19

|

19,0

|

19,0

|

33,0

|

|

|

plutôt d'accord

|

29

|

29,0

|

29,0

|

62,0

|

|

|

tout à fait d'accord

|

38

|

38,0

|

38,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

L'assuré lors du choix de conclure un contrat

d'assurance auprès de la banque il va s'orienter vers celle qui peut lui

confier son placement et son besoin en sécurité, autrement il va

s'adresser vers celle qui a une bonne image sur le marché.

Cela est évident à travers les réponses

des individus interrogé; en effet, plus que 58% sont d'accord, contre

21% qui ne le sont pas (et ce comportement peut être expliqué par

le manque de confiance de ces derniers aux produits d'assurances offerts par la

banque en général).

Tableau 19 : Image de la banque

émettrice

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

Valide

|

|

pas du tout d'accord

|

9

|

9,0

|

9,0

|

9,0

|

|

|

pas vraiment d'accord

|

12

|

12,0

|

12,0

|

21,0

|

|

|

neutre

|

21

|

21,0

|

21,0

|

42,0

|

|

|

plutôt d'accord

|

24

|

24,0

|

24,0

|

66,0

|

|

|

tout à fait d'accord

|

34

|

34,0

|

34,0

|

100,0

|

|

|

Total

|

100

|

100,0

|

100,0

|

|

|

Il est à remarquer que la moitié des

répondants ont accepté l'alternative du degré de

fidélité en la banque émettrice, entre 17% d'accord et 39%

tout à fait d'accord, et ceci peut être lié à leur

sentiment de fidélité vers leurs banques et par conséquent

consommer uniquement les produits qu'elles présentent en

général, et comme si l'achat auprès d'une autre banque est

une trahison.

Mais par contre ; il y a 24% qui n'étaient

pas d'accord, on peut le remettre à la recherche de ces derniers des

produits qui conviennent avec leurs besoins, et pour eux ils acceptent de les

chercher ailleurs s'ils ne le trouvent pas chez leurs banques.

Tableau 20 : Degré de

fidélité à la banque

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

pas du tout d'accord

|

10

|

10,0

|

10,0

|

10,0

|

|

pas vraiment d'accord

|

14

|

14,0

|

14,0

|

24,0

|

|

neutre

|

20

|

20,0

|

20,0

|

44,0

|

|

plutôt d'accord

|

17

|

17,0

|

17,0

|

61,0

|

|

tout à fait d'accord

|

39

|

39,0

|

39,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

Donc on peut dire que la caractéristique la plus

importante, lors du choix de l'assurance est d'avoir des produits bien

adaptés aux besoins, c'est-à-dire une « assurance sur

mesure »et non plus des produits standardisés.

Figure 6 : les caractéristiques les plus

importantes lors du choix du réseau de distribution des produits

d'assurance

Question 8 : Etes vous satisfaits des

produits d'assurances offerts par les banques

actuellement ?

On a essayé à travers cette question de

préparer les interrogés pour répondre à la

dernière question, où on s'interroge sur les causes de la non

satisfaction des clients des produits de la bancassurance, et effectivement on

a eu comme résultat :

Tableau 21 : Satisfaction des produits

d'assurance offerts par la banque

|

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

20

|

20,0

|

20,0

|

20,0

|

|

non

|

80

|

80,0

|

80,0

|

100,0

|

|

Total

|

100

|

100,0

|

100,0

|

|

C'est bien évident que la majorité des sujets ne

sont pas satisfaits des produits de la bancassurance (80 % des

interrogés), on peut expliquer ce résultat par l'analyse de la

prochaine question où on a mis en évidence les différentes

causes possibles de cette non satisfaction.

Question 9 : selon vous la non satisfaction

des produits de la bancassurance est expliquée par:

1-une mauvaise commercialisation des produits d'assurance

On remarque que 52 individus ont expliqué leurs refus

à la souscription des contrats d'assurance par la mauvaise

commercialisation de ces produits,

Cette mauvaise commercialisation peut être

expliquée par le comportement du personnel chargé de la vente des

produits d'assurance, en terme de sa démotivation d'une part, et par le

manque d'information suite au manque de communication des banques à

propos la nature et les caractéristiques des produits qu'elles offrent,

d'autre part. Dans ce cas, ces dernières peuvent améliorer ce

niveau de commercialisation soit par le contact direct avec les clients, soit

par les investissements publicitaires.

En effet, les banques ont intérêt à

profiter de leurs contacts fréquents et leurs relations de confiance

avec la clientèle pour renforcer leurs positions concurrentielles en

terme de part de marché.

Tableau 22 :

Mauvaise commercialisation des produits

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

52

|

52,0

|

53,1

|

53,1

|

|

non

|

46

|

46,0

|

46,9

|

100,0

|

|

Total

|

98

|

98,0

|

100,0

|

|

|

Manquante

|

Système manquant

|

2

|

2,0

|

|

|

|

Total

|

100

|

100,0

|

|

|

2- un manque de communication de la part de la banque

En constatant que 66 % des individus interrogés

expliquent leurs refus à la souscription des contrats d'assurances

auprès de leurs banques par le manque de communication de la part de ces

derniers.

Ce résultat confirme celui de la question

précédente, et souligne donc l'importance du niveau de la

communication dans la commercialisation des produits d'assurance par les

guichets bancaires.

Une bonne communication permet d'augmenter le niveau

d'information et de connaissance de la bancassurance chez les individus et par

la suite les familiariser à ce nouveau réseau de distribution.

Tableau 23 : manque de communication de la part

des banques

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

66

|

66,0

|

67,3

|

67,3

|

|

non

|

32

|

32,0

|

32,7

|

100,0

|

|

Total

|

98

|

98,0

|

100,0

|

|

|

Manquante

|

Système manquant

|

2

|

2,0

|

|

|

|

Total

|

100

|

100,0

|

|

|

3-un manque de formation du personnel chargé de la

vente des produits d'assurance :

Cette idée a été rejetée par plus

que la moitié de notre échantillon, soit 54 % ; cela peut

être expliqué par le fait qu'ils ne peuvent pas juger l'importance

de ce facteur à cause de leur ignorance de cette nouvelle forme de

commercialisation des produits assurantiels.

Tableau 24 : Manque de formation des

agents responsables des ventes de ces produits

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

44

|

44,0

|

44,9

|

44,9

|

|

non

|

54

|

54,0

|

55,1

|

100,0

|

|

Total

|

98

|

98,0

|

100,0

|

|

|

Manquante

|

Système manquant

|

2

|

2,0

|

|

|

|

Total

|

100

|

100,0

|

|

|

4-la complexité et la rigidité des produits

commercialisés :

33 % des individus interrogés ont expliqué leurs

refus à la souscription des contrats d'assurance auprès de leurs

banques par le faite que les produits offerts sont complexes et rigides,

c'est-à-dire mal adaptés à leurs besoins.

Tableau 25 :Complexité et rigidité

des produits offerts

|

Fréquence

|

Pour cent

|

Pourcentage valide

|

Pourcentage cumulé

|

|

Valide

|

oui

|

33

|

33,0

|

33,7

|

33,7

|

|

non

|

65

|

65,0

|

66,3

|

100,0

|

|

Total

|

98

|

98,0

|

100,0

|

|

|

Manquante

|

Système manquant

|

2

|

2,0

|

|

|

|

Total

|

100

|

100,0

|

|

|

Les quatre dernières questions traitent le degré

d'acceptabilité et de satisfaction des individus des produits offerts

par les bancassurances, et présentent aussi les exigences des clients,

considérées comme des facteurs clés pour le succès

de ce nouveau réseau de distribution des produits assurantiels.

La conclusion qu'on peut tirer suite à ces

résultats est que le Tunisien exige un certain niveau de

professionnalisme de la part des Bancassurances, en terme de formation, de

compétences et de capacité du personnel des banques à

commercialiser les produits d'assurance.

Il est à noter que, jusqu'à maintenant, ce

nouveau réseau de distribution des produits assurantiels est encore

méconnu et flou pour les individus, il faut donc bien informer la

clientèle et ici apparaît le rôle des banques en terme des

efforts en marketing et les investissements publicitaires

|

|