2.3. Approches de mesures avancées (AMA :

Advanced Measurement Approaches)

C'est une approche plus complexe, réservée aux

établissements bancaires les plus avancés et les plus

exposés aux risques, permettant une optimisation des exigences en fonds

propres. Le comité ne précise ni l'approche ni les

hypothèses concernant le type de distribution utilisée pour

modéliser la mesure du risque opérationnel.

Dans le cadre de l'approche des mesures avancées, la

notion de risque prend toute son importance car il s'agira d'évaluer la

perte potentielle dans 99,9 % des cas. Cette méthode, permettant moins

d'exigences en fonds propres, doit respecter les critères

suivants :

Ø Un critère général :

l'approbation préalable de l'autorité de supervision.

Ø Des critères qualitatifs : une fonction

" risque opérationnel" indépendante, une implication des

dirigeants, un reporting régulier des expositions et des

pertes, une documentation sur les contrôles et les procédures, des

audits internes/externes.

Ø Des critères quantitatifs : processus de

gestion et bases de données cohérents avec la définition

du risque opérationnel, système d'information approprié,

procédures en cas de changement de taille, revue périodique des

méthodologies et paramètres.

La mesure du risque opérationnel est basée sur

des modèles internes de l'établissement. On distingue 3

possibilités à savoir : l'approche de mesure interne

(IMA : Internal Measurement Approach), les approches

basées sur la modélisation des pertes (ou LDA : Loss

Distribution Approach) et les approches basées sur un scoring

des lignes de métier (Scorecard Approach).

Pour l'approche IMA, on distingue entre 8 lignes

de métier i et 7 types d'évènements j.

Ainsi, les Fonds propres pour le risque opérationnel est :

Avec : ã : un facteur de pondération

PEij : Probabilité de

l'évènement j pour la ligne métier i

LGEij : Pertes moyenne en cas d'occurrence de

l'évènement j

EIij :

Indicateur d'exposition pour le métier i

Cette méthode considère que les pertes non

anticipées sont en fonction des pertes anticipées. Aucune raison

ne l'approuve, on peut déduire que c'est une approche extra

réelle.

L'approche par distribution des pertes ou LDA :

il s'agit d'estimer la distribution des pertes pour chaque ligne de

métier et type d'évènement (hypothèses sur la forme

de la distribution ou simulation de type Monte-Carlo).

La valeur

en risque de l'institution correspond ensuite aux fonds propres à

allouer (horizon d'un an et intervalle de confiance de 99,9%).

Les approches par "scoring" : ce sont des approches

qualitatives consistant à produire, pour chaque type de risque, une

grille d'appréciation regroupant des indicateurs quantitatifs comme le

taux de turn-over, le nombre d'opération,... et qualitatifs comme

l'appréciation de la vitesse de changement d'une activité.

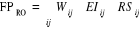

Un

score est donné par un groupe d'experts spécialistes pour chaque

ligne métier. Donc le capital réglementaire est égal

à la somme des produits des pertes (EL), des pondérations (W) et

du score de risque (RS).

Section 3 : Le risque de taux

d'intérêt

Toute entreprise se caractérise par des besoins de

financement à plus ou moins long terme, que ce soit pour financer des

projets d'investissement ou simplement pour assurer son développement.

Elle a ainsi recours à l'endettement soit auprès d'une banque,

soit directement sur les marchés financiers à court terme ou

obligataire, et se trouve alors exposée au risque de taux

d'intérêt.

1. Définition

Les fluctuations des taux d'intérêt exposent le

détenteur de titres financiers au risque de moins-value en capital.

C'est paradoxalement un risque de taux dans la mesure où il se traduit

pour l'investisseur par un coût effectif ou un manque à gagner en

dépit du respect scrupuleux des engagements par l'émetteur.

2. Méthodes de mesure

On distingue trois techniques de mesure du risque de taux

d'intérêt : la mesure de volume, la mesure de marge et la

mesure de valeur.

|