VI) TÉCNICA DE PAGO AL INTERNACIONAL:

La estabilidad del país al cual las mercancías

son exportadas o para una actividad de importación, esté sobre el

plano político, económico o social, es determinante para el pago

de las mercancías y constituye un elemento fundamental que hay que tomar

en consideración en la elección del medio de pago

seleccionado.

La situación geogrâfica de ciertos países

puede constituir un inconveniente si los países son inestables y por

consiguiente pueden ser fuente de conflictos o de litigios.

Una catâstrofe, como un acto terrorista, un terremoto,

una inundación, puede desorganizar la economía de un país.

En tales situaciones que los exportadores no pueden hacer frente a sus

obligaciones contractuales y los bancos de los importadores pueden tener

dificultades para proporcionarse las divisas para efectuar los pagos.

Todos estos riesgos pueden contribuir al no pago de las

mercancías, aunque el comprador es de buena fe.

Con el fin de aprehender algunos de estos factores de riesgo,

existen fuentes múltiples de informaciones, como la Câmara de

comercio Internacional, los organismos institucionales o / y los bancos.

El conocimiento del cliente:

Es esencial en el marco de una transacción comercial al

internacional de aprehender el conocimiento efectivo de su cliente o de su

abastecedor.

Así, en el marco de una primera exportación,

convendrá por ejemplo evitar proponer un pago por transferencia. Medios

de pago más tranquilizados como el crédito documental o la

entrega documental podrán ser privilegiados.

1) Medios internacionales de

pago:

- Las categorías 1 y 2: reagrupan los mensajes que

conciernen las transferencias de contado entre bancos, o mensajes de pago (MT

202, MT 205, MT 210).

- La categoría 3: cubre el mercado de los productos de

índice y de cambio así como los productos derivados (MT 300, MT

303.).

- La categoría 4: cubre las operaciones de

encajonamientos documentales (opinión de aceptación, acuse de

recibo, reclamación de pago y petición de instrucciones... (MT

400, MT 412, MT422).

-La categoría 5: concierne al mercado de los

títulos (entregas de títulos, instrucciones de reglamentos,

confirmaciones de transacciones... (MT 540, 541,542 543).

- La categoría 7: reagrupa los mensajes relativos a los

créditos documentarios y a las garantías bancarias

internacionales (emisiones, opinión de pago / de aceptación / de

negociación (MT 700, MT 707, MT 740).

- La categoría 9: reagrupa todos los mensajes de

información.

El cheque:

A causa de reglamentaciones diferentes en el extranjero de lo

que está en Francia, el pago con cheque de sus exportaciones es un medio

de pago que le recomendamos evitar. Evite también a priori el pago con

cheque de banco.

Ventajas e inconvenientes:

El cheque es un instrumento relativamente poco utilizado en

las transacciones comerciales internacionales. En efecto, el cheque se

caracteriza, a pesar de su sencillez de utilización, por numerosos

inconvenientes:

- La emisión del cheque es dejada para la iniciativa del

comprador.

- El tiempo de encajonamiento es más o menos largo. El

cheque, una vez emitido, es enviado al exportador, que lo devuelve a su banco

para que ésta le presente al banco del importador para el pago.

- Si el cheque es redactado en divisas, el exportador es expuesto

a riesgo de cambio.

- El estatuto jurídico del cheque y la posibilidad de

hacer oposición varían fuertemente

de un país a otro. Así, un importador puede

efectuar una oposición Sobre el cheque

que anteriormente emitió.

- El cheque puede ser robado, perdido, incluso falsificado.

· la reglamentación de los cambios puede limitar el uso de los

cheques en comercio internacional.

- El cheque de empresa no protege al exportador del riesgo de

impagado.

El cheque presenta sin embargo las ventajas siguientes:

Ejemplar de la letra de cambio:

- Es muy difundido y poco costoso.

- El riesgo de impagado puede ser evitado por el exportador

exigiendo un cheque de banco o un cheque certificado.

- Por el mecanismo " salvo buen fin " el cheque puede

constituir un medio de financiamiento. El exportador será abonado en

cuenta su crédito desde recepción del cheque, sin esperar que su

banco sea efectivamente pagado por el banco del importador.

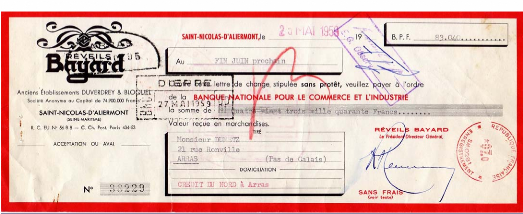

La letra de cambio:

Llamada también efecto de comercio transmisible por el

cual el exportador (el tirador) le da la orden al importador (el tirado) o a su

representante el banco a pagarle una suma cierta, a una fecha determinada. El

exportador expide el tratado al importador para que éste se la devuelva

aceptada, es decir firmada.

A través del tratado, el exportador le otorga a su

cliente un plazo más o menos largo. Él mismo puede movilizar este

crédito cerca del banco pidiéndole el descuento de este tratado.

El titular de una tirada también puede conservarla y cobrarla al

vencimiento o todavía devolvérsela en pago a un acreedor por

vía de endoso.

El aval de un banquero de primer orden asegura el pago al

vencimiento. Se trata de un empeño por el cual un tercio o un signatario

de la letra de cambio que responden en virtud de la dicha letra. El aval puede

ser dado para el importe total de la letra o para una parte solamente. Sobre

base de este mecanismo, es recomendado pedirle al comprador desde la signatura

del contrato una promesa de aval que emana de su banco.

Ventajas e inconvenientes:

La letra de cambio dispone de numerosas ventajas que la hacen un

instrumento de pago bastante frecuentemente utilizado en comercio

internacional:

Materializa un crédito que puede ser negociado cerca de un

banco.

- El exportador puede ser asegurado por el pago de su

crédito pidiendo el aval del banco del importador (no es protegido sin

embargo del riesgo bancario en este caso). Esta garantía bancaria

evidentemente no es dada automáticamente.

- La letra de cambio puede ser transmitida por endoso para

ajustar una deuda.

- El efecto es emitido para la iniciativa del vendedor y no del

comprador, lo que siempre es más interesante para este primero.

- El tratado precisamente determina la fecha de pago.

La letra de cambio presenta sin embargo los

inconvenientes siguientes:

- No suprime los riesgos de impagados (excepto si goza del aval

de un banco), de pérdida y de robo.

- Su recubrimiento puede ser largo porque está sometida a

la aceptación del importador, transmitida por vía postal y

contrata varios establecimientos financieros.

- La emisión de una tirada puede ser acompañada en

ciertos países de medidas legales particulares (precio, lengua,...).

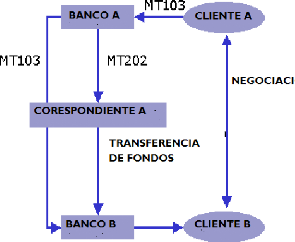

La transferencia bancaria internacional:

La transferencia SWIFT constituye el medio más

rápido y menos costoso. Se apoya en la red electrónica

interbancaria SWIFT, a la cual son conmutados varios millares de bancos en el

mundo.

1. El banco del exportador le comunica el número IBAN y

el código SWIFT (BIC) a este último.

2. El exportador le comunica su número de cuenta IBAN y

el código SWIFT (BIC) a su comprador.

3. El comprador transmite su orden de pago a su propio banco, en

la cual es mencionado el IBAN del exportador y el código SWIFT.

4. El banco del comprador extranjero identifica

rápidamente y sin error la cuenta en banco del exportador, gracias al

IBAN Y efectúa el pago rápidamente según un proceso "

straight-through " (STP).

Ventajas e inconvenientes:

Varias ventajas pueden ser enunciadas en provecho de la

(transferencia:

- La seguridad de las transferencias es asegurada gracias a

procedimientos muy sofisticados de control.

- La transferencia es rápida y no cuesta caro.

- Su utilización es muy fácil.

- El sistema funciona las 24 horas y 365 días del

año.

En términos de inconvenientes:

- La transferencia internacional no constituye una

garantía de pago, salvo si es efectuado antes de La expedición de

la mercancía.

- La iniciativa del orden de transferencia es dejada al

importador.

- No protege la empresa contra el riesgo de cambio en el caso de

una transferencia en divisas.

Dada la facilidad de utilización, la transferencia es el

instrumento de pago internacional más utilizado.

El efecto de comercio:

Así como para el cheque, es necesario informarse sobre

las reglamentaciones nacionales específicas atadas a este medio de pago,

siempre diferentes de la reglamentación francesa. Para presentar una

mejor garantía, el efecto de comercio debe ser avalado por un banco.

La entrega documentaria:

REMDOC La entrega documentaria consiste para el exportador que

confía a su banco los documentos comerciales y financieros, con mandato

de hacerlos devolver por un banco al comprador contra pago al contado o

empeño en pagar un vencimiento dado.

Ofrece la ventaja de ser un sistema simple, pero no constituye

una garantía de pago y supone pues una confianza relativa hacia su

comprador.

1. Establecimiento de un contrato comercial entre el comprador y

el vendedor.

2. Entrega de los documentos, acompañados por

instrucciones claras que se refieren al pago por el comprador.

3. Envío de los documentos al banco del comprador.

4. Entrega de los documentos al comprador contra pago o contra

aceptación de una letra de cambio.

5. Entrega de las mercancías o de los servicios.

El crédito documentario:

CREDOC El crédito documentario es un empeño

escrito tomado por un banco a petición de su comprador o a

petición de usted mismo, cuando usted actúa a la

importación, de pagarse o de pagar un importe determinado contra

entrega, en un plazo fijado, por documentos conformes previstos en la abertura

del crédito documentario. La diferencia esencial entre la entrega

documentaria y el crédito documentario reside en el hecho que la entrega

documentaria no contiene ningún empeño de pago de uno o varios

bancos.

El crédito documentario contrata a cuatro

participantes:

- El comprador

- El banco de emisión, el banco del comprador

- El banco notificarío, generalmente banco del vendedor -

El vendedor, o beneficiario.

Esta técnica ocupa un importante sitio de

elección entre los pagos internacionales. Ofrece la mejor seguridad y su

postura responde a reglas uniformes en todos los países, reglas

precisadas en el RUU 500 de la cámara de comercio internacional

CCI, aplicables desdéle 1 de enero de 1994.

Los principales tipos de créditos documentarios:

1) el crédito documental revocable permite al banco de

emisión modificarlo o anularlo a su grado sin tener que avisar

previamente al beneficiario. Es una fórmula muy poco utilizada.

2) el crédito documentario irrevocable contiene un

empeño firme dado a favor del vendedor por el banco de emisión

que actúa según las instrucciones del comprador de ejecutar el

pago bajo la reserva de la entrega de los documentos. No puede ser anulado o

modificado sin el acuerdo de todos los interesados.

3) el crédito documentario irrevocable y confirmado

añade el empeño del banco de emisión la

confirmación de su propio banco.

Los diferentes modos de realización del crédito

documentario:

1) Por pago a la vista: el banco de emisión paga los

documentos regulares desde su presentación por el comprador.

2) Por pago diferido: en este caso el banco de emisión

paga los documentos conforme con términos de un cierto plazo (por

ejemplo 90 días). El plazo no es materializado por un tratado sino el

vendedor dispone del empeño de pago al vencimiento del banco de

emisión y eventualmente del banco confirmatorio.

3) Por aceptación: se trata de un pago diferido con

emisión de un efecto o sea sobre el banco de emisión, o sobre un

banco tercero. El beneficiario puede pedir el descuento de este efecto cerca de

su banco.

4) Por negociación: permite el pago "por anticipado"

por la banca negociadora de los documentos. El banco de emisión, a

recepción de los documentos, pagará el banco negociador.

Los créditos documentales especiales:

1) El " crédito documentario revolving " permite en el

caso de un recorrido regular de asunto de cambio automático en las

condiciones previamente negociadas,

2) El " crédito documental transferible " puede

parcialmente ser trasladado o totalmente a favor de uno o varios beneficiarios

reales secundarios y proveedores de la mercancía.

3)El " crédito documental adosado " o back to back se

sustituye en el crédito transferible, Si esta modalidad no es posible.

Entonces será emitido, a petición del exportador, un segundo

crédito documentario a favor de su abastecedor.

Breviario de los gastos y las comisiones BCP:

|

Servicios relativos a las transacciones de crédito

documentario a la importación

|

|

Servicios u operaciones

|

Comisiones bancarias en DH

|

Recuperación de pago

|

1. Opinión de abertura de crédito: 1.1 El primer

mes

1.2 Los meses siguientes.

|

2,50% del coste del Crédito

1,25% del coste del crédito al mes de un Min de 200DH (20

EUR)

|

30 DH (3 EUR)

|

2. Comisión de irrevocabilidad

|

2,50% del coste del crédito de un Min de 200DH (20

EUR)

|

Gastos del corresponsal repercutidos al idéntico

|

3. Opinión de modificación de crédito 3.1.

Prórroga de la duración de validez

3.2. Modificación de revocable a irrevocable

3.3. Aumento del importe del crédito: El primer mes

|

|

1 ,25% del coste del crédito al mes suplementario, Min de

100DH (10 EUR) 2,50% del coste del crédito Min de 200DH El 2,50% del

importe adicional del crédito

|

|

|

|

Otros meses

4.3. Autres modifications

|

1 ,25% del coste adicional del crédito al mes a Min de

200DH (20 EUR)

100DH (10 EUR) por modificación

|

|

4. Utilización del crédito:

|

|

|

|

4.1. Levantamiento de documentos

|

1 ,5%o sur le montant utilisé Min de 100DH

|

|

|

(10EUR)

|

|

|

4.2. Aceptación 4.3. Pago

|

2%, Min de 100DH

|

|

|

1% al año min. de 100DH

|

|

|

(10 EUR)

|

|

5. letra de garantía para ausencia de

|

2% al año, Min de 50DH

|

|

|

documentos:

|

(5EUR)

|

|

|

Servicios relativos a las cauciones y

|

El 2 % al año del importe

|

|

|

avales (Otras que cauciones sobre

|

del empeño, duración

|

|

|

crédito documentario y letra de

|

Min de percepción de

|

|

|

garantía)

|

1 mes Min de 50DH

|

|

|