Impact du cadre réglementaire et institutionnel camerounais sur l'activité des établissements de crédits: cas du Crédit Foncier du Cameroun (CFC)( Télécharger le fichier original )par Jean Marie NGOMBA MVOGO Université Yaoundé II SOA - Diplôme d'Etudes Supérieures Spécialisées en Banques et Finance 2009 |

SECTION IILIMITES DU CADRE REGLEMENTAIRE ET INSTITUTIONNEL CAMEROUNAIS : LES IMPLICATIONS SUR L'ACTIVITE DU CFC

Les éléments qui précèdent décrivent le cadre réglementaire et institutionnel de l'activité des établissements de crédit au Cameroun ; l'organisation et le fonctionnement du Crédit foncier du Cameroun. La dynamique de ces facteurs qui s'inscrit elle-même dans le contexte global d'après restructuration du secteur bancaire camerounais, induit dans le fond non seulement une nouvelle perception de l'activité du CFC et des autorités publiques. Mais davantage, elle fait ressortir les limites d'un processus de restructuration bancaire au Cameroun et éclaire sur les préalables ou conditionnalités d'une intermédiation bancaire au service de l'économie camerounaise. C'est l'analyse en profondeur de ces implications financières sous-jacentes mais significatives qui constitue l'objet de cette section. Pour ce faire, un cadre méthodologique sera défini (A), puis une appréciation critique du cadre réglementaire et institutionnel de l'activité bancaire au Cameroun conduira à mettre en relief les implications de ses lacunes sur l'activité du Crédit foncier du Cameroun (B). A) LES PARAMETRES METHODOLOGIQUES DE L'ANALYSE DE L'IMPACT DU CADRE REGLEMENTAIRE ET INSTITUTIONNEL CAMEROUNAIS SUR L'ACTIVITE DU CFC La méthodologie est l'ensemble des méthodes et techniques pouvant permettre au chercheur de mener une investigation scientifique. Elle doit être explicitée pour faire comprendre la logique d'analyse qui a sous-tendue les résultats de la recherche. M Grawitz (1990 :631) le note fort bien lorsqu'elle mentionne que, «le chercheur ne se contente pas d'indiquer les résultats obtenus, mais rende compte dès le départ de la démarche qui fût la sienne, de la façon dont il a obtenu les données qu'il fournit ». Dans l'optique d'observer cette exigence scientifique, nous présenterons le cadre méthodologique à travers les éléments d'appréciation ayant servi de repère à l'analyse (1), et d'autre part, la démarche évaluative ayant abouti à l'obtention des résultats de la recherche (2). 1-Les paramètres méthodologiques de l'impact du cadre réglementaire et Institutionnel camerounais sur l'activité du CFC 1.1-Nature qualitative de l'analyse Dans la théorie de la recherche et ainsi que précise Ouelet(1999), on distingue la recherche action, la recherche appliquée, l'étude de cas, la recherche corrélative, la recherche comparative, la recherche clinique, la recherche expérimentale, la recherche exploratoire, etc. Ces différents types de recherche sont mis en oeuvre en fonction de la nature des questions à traiter.

La démarche analytique qui caractérise notre étude a été choisie par rapport à la recherche menée. Par ailleurs, notre étude s'inscrit dans une double concomitante logique à savoir exploratoire et corrélative. En effet, elle se propose d'une part d'identifier les éléments d'un phénomène (insuffisances réglementaires et institutionnelles) et d'autre part d'apprécier le rapport de ce phénomène (incidences) à une chose donnée (l'activité de crédit). Du point de vue de l'analyse proprement dite, l'étude porte sur une appréciation de type critique visant à établir un lien de cause à effet entre deux grandes composantes(cadre réglementaire et institutionnel) affectant une même opération(crédit). La nature qualitative de cette analyse s'appui davantage sur les critères de jugement que de comptabilisation, étant entendu que le cadre réglementaire et institutionnel ne peut être estimé quantitativement quand bien même ses incidences produiraient sur l'activité du CFC des résultats quantifiables. C'est pourquoi nous utiliserons de façon concomitante une approche critique dans l'optique de ressortir les limites du cadre réglementaire et institutionnel camerounais et une approche explicative pour mettre en relief les effets de telles lacunes sur les résultats de l'activité du CFC. 1.2- Les instruments d'analyse Les instruments d'analyse servent de supports de base au travail mené dans le cadre des recherches relatives au sujet à traiter. A cet effet, Beaud (2001) note qu'en fonction de la discipline, de la démarche, du sujet ; il faut pouvoir mettre au point une méthode scientifique sans négliger tout ce qui a déjà été fait en la matière (...) tout en examinant dans quelle mesure cela éclaire la question étudiée. Mace et Petry cités par Tantchou (2006 :41) mentionnent pour leur part que : « [...] selon la nature de l'analyse, la recherche empirique pourra nécessiter un seul ou une combinaison de deux ou trois instruments de collecte d'information ». Dans cette perspective, notre étude a mis à contribution l'observation documentaire. L'observation documentaire s'entend comme l'exploitation de divers documents dont le contenu se rapporte au centre d'intérêt de la recherche. Ainsi l'observation directe a favorisé l'analyse de données statistiques préexistantes sur certains indicateurs de l'activité du CFC. 2-La démarche analytique de la recherche Notre démarche analytique a consisté dans un premier temps à procéder à une observation documentaire qui nous a introduit dans un ensemble de données permettant de comprendre l'évolution du portefeuille de prêts immobiliers au CFC dans ses divers aspects. Nous avons pu ainsi prendre le pool de ce portefeuille à travers pour l'essentiel : Ø les bilans d'exercices ; Ø les rapports d'activités ; Ø les documents et notes de services émanant de la direction d'exploitation, du réseau, du recouvrement et de la direction administrative et financière ; Ø rapport d'inspection CFC (enquête du 19 octobre au 23 décembre 2005 ; rapport du 20 février 2006). Ensuite, l'exploitation de ces documents nous a permis, d'une part, de déceler un certain nombre de problèmes auxquels fait face la mise en oeuvre des prêts immobiliers et dont la responsabilité incombe pour une bonne partie au cadre réglementaire et institutionnel camerounais. Et, d'autre part, la manière dont les articulations dudit cadre affectent en amont et en aval l'activité de Prêt immobilier au CFC. Autant de choses qui nous ont poussé à nous interroger sur la problématique de l'environnement réglementaire et institutionnel dans le développement de l'activité du CFC et par conséquent l'atteinte de son l'objectif principal à savoir la promotion de l'habitat social au Cameroun. Enfin, nous avons procédé à une appréciation critique du cadre réglementaire et institutionnel camerounais pour y déceler les limites qui auraient un effet sur l'activité de prêts immobiliers. Ce qui nous a amèné à formuler des recommandations de politique économique pour espérer sortir ladite activité de sa torpeur, au CFC. B) APPRECIATION CRITIQUE DU CADRE REGLEMENTAIRE ET INSTITUTIONNEL CAMEROUNAIS : LES EFFETS SUR L'ACTIVITE DU CFC Le CFC est loin d'avoir réalisé la mission qui lui a été assignée lors de sa création le 13 mai 1977, c'est-à-dire celle du financement de l'habitat social. En effet, les résultats de cette activité reste pour le moins moyen. Ainsi, par exemple en 30 ans d'existence, le CFC a à peine financé la construction de 15000 logements, soit 500 logements/an ; l'amélioration de 30000 logements, soit 1000 logements aménagés/an ; l'aménagement de 15000 parcelles, soit 500 parcelles/an. En outre, l'impact social de cette activité sur la population camerounaise reste largement mitigé. En effet, de l'enquête réalisée par le Journal le Messager en septembre 2002, relayée par Fokam (2005 :88) : « il ressort que le Cameroun accuse un déficit de plus de 500 000 logements sociaux ». Pourtant, pour mener à bien la politique nationale de l'habitat au Cameroun, le CFC dispose de ressources importantes lui permettant d'aller largement au delà des faibles résultats jusque là obtenus. Cet établissement financier à caractère bancaire tire en effet 85% de ses ressources de la taxe CFC qui est une taxe parafiscale prélevé aux taux de 1% sur les revenus des salariés et de 1.5% sur la masse salariale à la charge de l'employeur instituée par la loi No77/10 du 13 juillet 1977. Des dépôts en compte d' « Epargne-logement » institué par la loi No002 du 29 juin 1982, défini par le décret No83/011 du 11 janvier 1983 complété par les arrêtés No154/MINFI du 2 février 1983, No156 MINFI/MINUH du 3 février 1983 et No178/A/MINFI/DCE du 10 mars 1983 définissant les montants minima des versements initiaux et périodiques en compte d'épargne et les modalités de leur rémunération91(*) ; le refinancement de la BEAC qui consiste à accepter en réescompte les effets du CFC92(*). Cette faculté vient d'ailleurs de lui être retirée du fait notamment de son abondante trésorerie qui lui permet de répondre largement à sa demande. Cette aisance financière est d'ailleurs confirmée par l'évolution du passif du CFC que détaille le Tableau VII ci-dessous93(*).Tableau VII : évolution des principaux postes du passif du CFC en millions de FCFA

Source : Rapport d'inspection CFC Pour la période 2002-2007 sous revue, le cumul de la trésorerie et dont des valeurs disponibles au CFC s'est élevé à 343.8 milliards de FCFA ; tandis que le montant total des prêts immobiliers au cours des trois décennies est de 199 milliards de FCFA, soit 55.7 milliards93(*) de FCFA pour la période 2002-2007. Par ailleurs, l'évolution de l'indice de couverture des ressources par les emplois confirme la bonne santé financière du CFC comme l'indique le Tableau VIII.

Evolution du taux de couverture des ressources/ emplois (en millions de FCFA)

Source : Bilan CFC (2002-2007) et nos calculs D'une manière générale, l'évolution des prêts immobiliers tranche avec l'engouement que suscite aujourd'hui le volet bancaire de l'activité du CFC. En effet, ce volet a relégué, précise Fokam (2005 :89), « au second plan sa mission originelle », à savoir le financement de l'habitat social. Pour comprendre les causes de ce qui s'apparente à une défection du CFC à l'égard des Prêts immobiliers, nous identifierons les limites du cadre réglementaire et institutionnel camerounais et leurs implications sur l'activité de Prêts immobiliers comme aliment du rationnement des prêts immobiliers au CFC (1), puis nous égrènerons quelques recommandations de politique économique (2). 1-Limites du cadre réglementaire et institutionnel camerounais : les implications au CFC Le cadre réglementaire et institutionnel camerounais présente un certain nombre de limites qui affectent directement l'activité des établissements de crédit au Cameroun et partant le CFC. 1.1-La réglementation bancaire

Le développement de l'activité de Prêts immobiliers passe au CFC par la recherche de solutions devant favoriser l'accès au crédit à un coût raisonnable. Or, depuis la libéralisation financière survenue en 1990, elle-même caractérisée par la flexibilité des taux d'intérêt, les taux débiteurs servis sur les prêts immobiliers se sont envolés et leurs coûts restent pour le moins prohibitifs, notamment pour les PME et les ménages95(*). Ces taux sont particulièrement élevés pour le personnel de l'Etat qui a connu une baisse de l'ordre de 60% de son traitement en 1992 et 1993. Autrement dit, l'efficacité de la libéralisation financière au Cameroun ne peut pas seulement s'analyser en terme de taux d'intérêt, notamment créditeurs96(*). Cette analyse doit aussi intégrer l'effet pervers de cette mesure dans le financement d'une économie à travers l'exclusion du marché du crédit qu'elle induit notamment pour les couches sociales défavorisées comme les ménages à faibles revenus majoritaires. On peut donc mentionner que plus la population à faible pouvoir d'achat sera importante, plus les établissements de crédit en général et le CFC en particulier s'orienteront vers un rationnement par les taux. Dans cette perspective, on comprend alors que la distribution des prêts immobiliers peut ne pas être limitée par l'insuffisance des capitaux au CFC. Autrement dit, l'offre de prêts immobiliers n'est pas contrainte par la quantité de fonds propres détenus par le CFC. En fait, le rationnement des Prêts immobiliers au CFC est dû aux mécanismes microéconomiques habituels (réaction de la banque au risque d'anti-sélection des emprunteurs). Car en réalité, la perte du pouvoir d'achat ou la baisse des revenus a amplifié le risque de contrepartie sur les prêts immobiliers. C'est pourquoi aujourd'hui, les taux d'intérêt débiteurs servis sur les prêts immobiliers ne sont pas déterminés par l'équilibre du marché, simplement parce qu'il y a rationnement par les taux au CFC. La réglementation bancaire actuelle dans sa logique de libéralisation a préconisé un désengagement de l'Etat de la sphère bancaire au profit du marché (Yilmaz cité par Zenabou). Pourtant, l'Etat camerounais continu de détenir 75 % du capital du CFC et ses démembrements que sont la CNPS et Campost, les 25% restant. Cette présence de l'Etat qui traduit le refus de ce dernier de se désengager de la sphère bancaire n'est pas sans conséquence sur l'activité du CFC. En effet, cette présence nourrit ce que Hugon (1999 :25) qualifie de « prêts politiques », c'est-à-dire des prêts débarrassés de toute exigence de rentabilité et qui très souvent ne donnent pas lieu à une analyse approfondie du risque de crédit. Ceci a pour effet de conduire le CFC à des niveaux de créances douteuses rarement inégalés. A titre d'exemple, les créances en souffrance sur la SIC sont estimées à près de 25 milliards de FCFA. Or ces créances douteuses affectent négativement son activité en ce sens qu'à travers les exigences réglementaires de la COBAC, le CFC est obliger de transformer ses fonds propres en provision pour atténuer son degré d'exposition au risque d'insolvabilité. La nouvelle politique de crédit au Cameroun s'est fixée pour objectif explicite la stabilisation des finances publiques (Touna Mama, 2002). Il est à souligner que la poursuite effrénée de cet objectif se fait en réalité au détriment des timides reprises observées de la croissance dans notre pays, d'une part. Et, les instruments97(*) mis en oeuvre pour parvenir à cet objectif sont tellement restrictifs qu'ils n'incitent pas le CFC à octroyer les crédits qui contribueraient à l'amélioration du bien être des Camerounais, d'autre part. Ce dernier préférant même note Bekolo-Ebe (1998 :229), « [...] des placements auprès de la banque centrale ou chez des correspondant à l'emploi de ses liquidités pour financer les entreprises et les ménages ». Dans cette logique, on comprend pourquoi le CFC préfère placer ses excédents de liquidité auprès de la BEAC pour un taux d'intérêt de 1.55% (appels d'offres négatifs) contre un taux moyen sur opérations98(*) de crédit de 7%.

La réglementation prudentielle COBAC impose au CFC une limitation de risque à travers notamment le ratio de division des risques99(*) auquel il est astreint. Or, cette contrainte réglementaire de limitation de risque vis-à-vis de ses clients conduira les dirigeants du CFC à imposer à l'exploitation le respect de normes plafond lors de l'attribution de crédits nouveaux ou le renouvellement des autorisations de crédits à sa clientèle. Aussi en cas de non respect dudit ratio, et donc une distribution excessive de crédit, seul les fonds propres (Tiers one)100(*) du CFC serviraient d'amortisseurs pour protéger ses déposants. Or en réalité, face à une telle éventualité, les actionnaires et les administrateurs du CFC ont tout intérêt à mettre en oeuvre de solides politiques d'administration du crédit.

La réglementation actuelle au Cameroun est axée sur la théorie du choix de portefeuille (Zenabou, 2001). Cette théorie est mal adaptée pour la prise en compte des spécificités de l'activité du CFC en raison de ses hypothèses fortes sur la complétude et la perfection des marchés financiers. L'économie de l'information a distingué une catégorie de spécificités de l'activité bancaire liée à l'information. En effet, le CFC fait face à des asymétries d'informations qui lui sont spécifiques et dont leur non prise en compte dans la réglementation prudentielle actuelle plombent de fait l'activité du crédit dans cette institution. Autrement dit, la réglementation prudentielle actuelle du fait qu'elle n'intègre pas dans son architecture les éléments d'appréciations fiables susceptibles de révéler la véritable nature des emprunteurs, ne permet pas au CFC d'appréhender en temps opportun le véritable risque assorti aux projets initiés par les différentes catégories de sa clientèle. Or pour les prêts immobiliers dont les échéances moyennes vont au delà de 10 ans, l'absence d'informations sur l'emprunteur amplifie de fait le risque de crédit ce d'autant plus que le contexte camerounais est marqué par une asymétrie d'information forte, elle-même découlant d'une faible lisibilité des emprunteurs (Wamba et Tchamanbé-Djiné, 2002). Fort de cet argument, il est à considérer que la réglementation prudentielle COBAC basée sur la théorie du choix de portefeuille, au détriment de la réglementation prudentielle optimale, nourrit le rationnement de crédit observé au CFC.

La réglementation prudentielle dans le cas d'un établissement de crédit spécialisé qui mobilise les ressources longues comme le CFC semble insuffisante. En effet, le crédit immobilier comporte un niveau de risque élevé (contrepartie, taux...) dont la charge devrait être partagée entre l'établissement prêteur, les emprunteurs et l'Etat. Aussi, la non contribution de l'Etat Camerounais aujourd'hui à la prise en charge du risque emprunteur ne favorise pas les concours financiers que devrait apporter le CFC lorsqu'il s'agit d'octroyer des prêts à l'accession immobilière sociale que pourrait initier les opérateurs publics ou privés par exemple. Dans cette logique, on comprend aisément pourquoi le programme Camp SIC Mfandena réalisé par la SIC en 2006 n'a bénéficié d'aucun financement provenant du CFC.

Dans le même ordre d'idée, la réglementation prudentielle COBAC impose au CFC un ratio de solvabilité101(*) minimum de 8%, c'est-à-dire que les fonds propres du CFC doivent représenter au moins 8% de ses engagements. Dans un contexte ou l'absence d'information conjuguée à la faiblesse générale des revenus des emprunteurs au Cameroun accompagne l'activité de crédit, l'absence criarde d'une structure de garantie de crédits dans la réglementation bancaire sonne comme une volonté affirmée d'imposer aux établissements de crédit et partant le CFC la mise en oeuvre des politique de crédit restrictive. On comprend donc aisément l'évolution tranchée entre les fonds propres du CFC et ses engagements tel que l'illustre le tableau VIII ci-après, ressortant l'évolution du ratio de couverture de risques. Tableau VIII : évolution du ratio de couverture de risques au CFC

Source : DAF/CFC

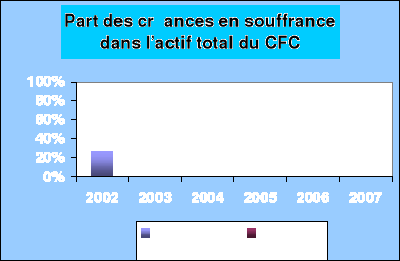

1.2-Le cadre institutionnel Notre expérience au CFC nous permet d'affirmer que l'analyse de la demande de prêt du client se fait essentiellement aujourd'hui à travers le prisme de sa solvabilité. Cette attitude s'explique par la pratique d'attribution du crédit à la «personne» ayant cours dans cet établissement bancaire car le prêt à la «garantie» est considéré comme risqué. Autrement dit, le niveau de revenu de l'emprunteur, le poids de ses mensualités, son reste à vivre après prise en compte de ses mensualités déterminent la décision d'octroi du prêt au CFC. Au regard de cette stratégie, il est à penser que l'importance réduite accordée à la garantie réelle dans la décision d'octroi des prêts immobilier au CFC joue dans le sens d'une sélection des emprunteurs qui débouche sur un rationnement du crédit. En effet, la marginalisation de la garantie dans la décision d'octroi de prêt immobilier au CFC peut se comprendre à travers les soubresauts qui caractérisent le transfert de propriété sur les sûretés réelles offertes en garantie par les emprunteurs, au Cameroun. Nous n'avons pas eu connaissances de données fiables sur le taux de refus des demandes de prêts immobiliers au CFC. Il semble toutefois, d'après les indications qualitatives recueillies lors des entretiens, que le CFC refuse 40% des demandes de prêts et que plus de la moitié (50%) de dossiers ainsi rejetés sont garantis par une hypothèque. Cette situation est simplement due au fait que le CFC éprouve de sérieuses difficultés dans la réalisation des transferts de propriété sur les biens offerts en garantie par les emprunteurs défaillants. En effet, les procédures judiciaires au Cameroun sont d'une part lentes et pénibles et d'autre part les règles et procédures d'enregistrement des garanties ne sont jamais suivies, d'autre part. Autant de choses qui rendent la victoire lors des procès devant les tribunaux du pouvoir judiciaire camerounais extrêmement difficile102(*). D'une manière générale, l'environnement juridique dans lequel se déroulent les activités du CFC est loin d'être parfait. En effet, le système judiciaire camerounais a sinon vécu du moins subi les effets pervers de la grave crise économique officiellement déclarée en 1987. Et Ondoua (in Bekolo-Ebe, 2006 :375) affirme à juste titre que toute crise économique, « transforme le système juridique en vigueur et se présente ainsi comme un puissant facteur de remise en cause de l'ordre établi ». Simplement, il s'agit pour nous de dire que les effets insidieux du faible caractère exécutoire de la créance ainsi que les entraves judiciaires empêchant le bon déroulement des procédures de recouvrements forcés de créances se sont davantage amplifiés et ne sont pas restés sans incidences sur l'activité du CFC. Ces effets à eux seuls expliquent aujourd'hui l'aversion de plus en plus grande que manifeste le CFC lorsqu'il s'agit notamment d'engager des fonds destinés à la promotion immobilière. Cette aversion ne s'est pas atténuée malgré la ratification par le Cameroun de l'acte uniforme OHADA ; la faute à son article 26 relatif au principe du contradictoire103(*). Ainsi par exemple, pour la procédure de saisie attribution des créances, elle donne toujours lieu à moult controverses et interprétations pratiques dans les tribunaux ; à telle enseigne que le CFC dans ses contrats de prêts avec sa clientèle à davantage recours aux dispositions de la loi du 21 juillet 1921 organisant la constatation des droits des indigènes au Cameroun protégés sous mandat français et l'article 25 de l'ordonnance No85-02 du 31 août 1985 relative à l'exercice de l'activité des établissements de crédit pour faire valoir ses droits. Or, ce recours aux dispositions judiciaires d'une autre époque peut appeler au moins à deux interprétations : la non satisfaction donnée par les dispositions de l'Acte uniforme OHADA en matière d'exécution des droits des créanciers et les voies de recours y afférents et par conséquent son rejet, d'une part, et l'urgence d'une reforme du système judiciaire camerounais, d'autre part. Plus concrètement, l'on peut observer les effets pervers des tribulations de l'appareil judiciaire camerounais sur l'activité du CFC à travers l'état des créances en souffrance (impayées, compromises, litigieuses)104(*) comme l'indiquent le tableau et graphique ci-après. On remarque facilement que les créances en souffrance représentent respectivement 29 milliards de FCFA, soit 58.8% ; 19 milliards de FCFA, soit 58.6% ; 9 milliards de FCFA, soit 32.6% ; 65 milliards de FCFA, soit 72.3% ; 61 milliards de FCFA, soit 70.1% du montant total des crédits accordés en 2002, 2003, 2004, 2005,2006 et 2007. Le graphique suivant présente l'évolution en % des créances en souffrance dans l'actif du CFC au cours de la période 2002-2007 ; Tableau X ressort le portefeuille compromis du CFC, en 2004 Tableau IX : évolution en % des créances en souffrance dans l'actif du CFC

Graphique IV : évolution des créances en souffrance/ actif total au CFC L'effet pervers de la mauvaise qualité du système judiciaire camerounais se manifeste également dans la structure des prêts servis au client. En effet, les Prêts promo foncier qui sont des prêts à échéance relativement courtes, ont en 10 ans de présence mobilisés 53.6 milliards de FCFA, soit 27% de la production total du CFC. Cette évolution fulgurante des prêts à court terme dans un contexte financier traduit l'effet insidieux du système judiciaire d'un pays sur l'activité d'un établissement de crédit (Dermirguc et Maskinovic, 1999). En d'autres termes, l'engouement que suscite le Prêt promo foncier court terme au CFC se justifierait par le faible niveau du risque juridique associé à ce type de Prêt. Inversement, on peut donc écrire que les Prêts classiques qui sont très souvent attachés de délais de remboursements relativement longs pâtissent de ce que, au Cameroun, le risque juridique associé à ce type de financements demeure considérablement élevé. Or, nous savons que les prêts à court terme sont d'une part assortis des taux d'intérêt élevés et d'autre part sont destinés à la consommation et non à l'investissement. Il en résulte alors au CFC un effet direct et un effet indirect sur son activité. L'effet direct est traduit par une sélection adverse basée sur les taux d'intérêt élevés qui débouche sur une exclusion d'une bonne partie de la population camerounaise au crédit du CFC car ne pouvant satisfaire à de telles conditions sur des prêts105(*) ; l'effet indirect étant quant à lui une utilisation des crédits obtenus, par les emprunteurs, à des fins autres que l'investissement immobilier106(*) Une limite et non des moindres du cadre institutionnel camerounais qui entrave la réalisation et l'expansion de l'activité des prêts immobiliers au CFC, est l'absence d'un marché financier opérationnel au Cameroun107(*), mais surtout un marché hypothécaire. En effet, le CFC ne dispose pas d'instruments institutionnels lui permettant de rendre liquidité les biens (immeubles, terrain,...) offerts en garantie par les emprunteurs quant bien même le transfert de propriété lui aurait été accordé par les instances juridiques. Cette situation pour le moins incompréhensible, d'une part, entraîne une réalisation pénible des garanties offertes en hypothèque ; ce qui induit des immobilisations à non plus finir de ressources pouvant constituer un facteur de risque et de coût pour le CFC. D'autre part, cette absence prive le CFC d'une technique moderne de gestion de ses créances en immobilisées et partant d'une source potentielle de liquidité additionnelle pour la relance voir le développement de son activité. En effet, nous avons vu que la titrisation peut permettre à un établissement de crédit d'évacuer de son passif les créances qui constituent une source d'immobilisation de fonds, comme par exemple les créances en souffrance, sous formes de titres émis sur le marché. Lesquels titres, souscrits par les investisseurs et autres agents économiques facilitent la transformation liquide des fonds immobilisés sous forme de créances. On peut malheureusement noter que depuis plus de 15 ans, les créances en souffrance détenues sur l'Etat et la SIC s'élèvent à près de 36 milliards de FCFA et restent à ce jour non mobilisées par le CFC. Or leur disponibilité contribuerait à booster, sans aucun doute, l'activité du CFC. En somme, les investigations menées au CFC elles-mêmes étayées par des statistiques fiables confirment l'opinion généralement admise que le rationnement du crédit observé dans cet établissement bancaire trouve son origine dans les limites ou lacunes du cadre réglementaire et institutionnel bancaire camerounais. Autrement dit, la surliquidité du CFC est nourrie par les contradictions du cadre réglementaire et institutionnel inhérent à son activité. Ces investigations ont aussi pour mérite de confirmer les résultats des études empiriques sur les causes du rationnement du crédit (ou la faible prise de risque) dans la sphère bancaire, des pays en développement en général, menées par des auteurs comme (Goldlewski, 2003), Rojas-Suarez (2001, 2004) et au Cameroun en particulier par Bekolo-Ebe (1998), Zenabou (2001), Nketcha (2004) et Wanda (2006). En effet, ces travaux soutiennent tous explicitement ou implicitement que le cadre réglementaire et institutionnel des économies de la CEMAC et donc du Cameroun affecte négativement l'activité des établissements de crédit. Le résultat de nos investigations prouve que le CFC, en particulier, ne reste pas en marge de cette réalité. Ce qui de ce fait valide notre hypothèse de travail. Dans de telles conditions, le CFC ne peut donc pas réellement remplir son cahier de charges, ni honorer pleinement sa mission consistant dans l'ensemble à promouvoir de manière efficace et permanente l'accession à la propriété immobilière au Cameroun à travers ses concours financiers. Il s'agit pour nous à présent de formuler quelques recommandations de politique économique susceptibles d'apporter des solutions efficaces à ces limites ou insuffisances dans l'optique d'inverse la tendance observée au CFC. 2- Recommandations de politique économique Le risque de crédit constitue une source potentielle d'instabilité financière et bancaire dans les pays de la zone franc et donc au Cameroun. Ce risque est d'autant plus prédominant que le crédit reste la principale composante de l'actif des établissements de crédit. Ce risque est lié d'une part à l'imperfection du marché du crédit caractérisé par une forte asymétrie d'information et d'autre part aux aléas socio politique, institutionnels ainsi que conjoncturels qui affectent l'économie réelle (BCEAO, 2005). Aussi, la maîtrise et/ou l'encadrement de ce risque par les établissements de crédit requiert l'adoption d'instruments appropriés d'appréciation (ex ante) et suivi (ex post) dudit risque. Dans une perspective de recherche des voies et moyens susceptibles d'inciter le CFC à développer son activité de Prêts immobiliers hautement risqué, nous formulons ci-dessous quelques recommandations s'inscrivant dans une logique générale de reforme du cadre réglementaire et institutionnel camerounais. A cet égard, un accent sera mis tant sur la réglementation bancaire que sur le cadre institutionnel 2.1- Reformer la réglementation bancaire au Cameroun La réglementation bancaire camerounaise doit être plus dynamique pour évoluer avec les changements qui se produisent sur le marché du crédit du CFC. La crainte du revenu contribue certes à augmenter le risque de crédit au CFC du fait notamment du pouvoir d'achat d'une population camerounaise qui n'a cesse de dégringoler. Il existe cependant différentes mesures incitatives que les pouvoirs publics peuvent concocter à l'endroit du CFC et qui peuvent amener cet établissement à assortir ses concours à de taux préférentiels, indispensable pour la relance de son activité. Ainsi, nous suggérons la mise en place d'un fonds de bonification des intérêts, l'exonération de certaines taxes qui contribuent à la hausse substantielle du coût du crédit et/ou l'élaboration d'un régime fiscal spécifique pour le CFC. Les spécificités du CFC liées à l'asymétrie informationnelle que vit cet établissement de crédit ne sont pas intégrées dans la réglementation bancaire actuelle. Certes les spécificitésliées à la gestion des établissements de crédit ont été prises en compte par la COBAC. Il reste cependant que la réglementation COBAC applique les mêmes normes de manière indifférenciée à tous les établissements de crédit. On note ainsi, par exemple, la présence de mêmes ratios et coefficients prédéfinis ; les mêmes critères d'appréciation de fonds propres des établissements de crédit (...). Ce qui à l'évidence pose le problème d'efficacité et d'incitation des divers acteurs que sont les actionnaires, les déposants et les dirigeants du CFC. La réglementation COBAC devrait donc avoir plus de souplesse pour s'appliquer spécifiquement à chaque type d'institutions bancaires. Une façon simple de garantir cette souplesse consisterait à établir une procédure réglementaire et de supervision flexible dans laquelle le type et le degré de réglementation ainsi que de supervision dépendent du risque associé aux activités du CFC. Autrement dit, la réglementation COBAC doit s'ajuster à l'environnement macroéconomique dont est tributaire l'activité du CFC. De même, elle doit pouvoir résoudre le problème d'incitations externes qui opposent d'une part le régulateur et le CFC astreint à la réglementation, et le problème d'incitations internes qui oppose le CFC à son unique pourvoyeur de fonds qu'est l'Etat du Cameroun, d'autre part. La réglementation actuelle devrait changer de base et reposer sur la réglementation prudentielle optimale qui tient mieux compte des spécificités liées aux asymétries d'informations qui jalonnent l'activité du CFC. L'intégration de cette spécificité de l'activité du CFC permettrait de maîtriser davantage le risque de contrepartie. La maîtrise de ce risque permet de réduire la probabilité de faillite de l'emprunteur. L'accroissement de la transparence des informations avec l'intégration des spécificités liées à l'asymétrie informationnelle permet implicitement de réduire le risque de faillite du CFC. Dans cette optique, le CFC serait suffisamment informé de la situation financière de son client et du fonctionnement de son activité et/ou des perspectives de son projet. L'Etat doit se désengager du CFC au profit d'un investisseur privé. Car pour un acquéreur privé (investisseur), il est possible de penser que la rentabilité restera un objectif majeur. L'Etat doit simplement veiller à la bonne marche de l'activité du CFC en garantissant par exemple les dépôts des épargnants. Par ailleurs, dans un environnement qui a été récemment marqué par une profonde crise de confiance des déposants envers le CFC, l'assurance-depôts peut s'avérer être une possibilité de restauration de cette confiance. C'est pourquoi, nous partageons l'idée de la BEAC (2005 :144) selon laquelle, « [...] les autorités publiques doivent faciliter l'émergence des structures de garantie de crédits et de dépôts » pour donner une impulsion à la mobilisation et à l'allocation de l'épargne vers les investissements productifs. 2.2-Ameliorer le cadre institutionnel Il est question globalement, pour les pouvoirs publics, d'assainir l'environnement macroéconomique à travers un rôle plus juste de l'Etat. En effet, une volonté affirmée des autorités d'améliorer en particulier l'environnement institutionnel devrait permettre de renforcer la sécurité du cadre dans lequel s'exercent les opérations de crédits des établissements de crédit en général et du CFC en particulier. Ainsi, il est clair que pour stimuler le prêt immobilier au CFC, L'Etat se doit de tout mettre en oeuvre pour rendre le droit crédible et ainsi militer en faveur des décisions de justice efficace. D'ailleurs, comme la justice est une institution, l'Etat à le devoir de la reformer pour l'adapter aux mutations socio-politiques et économiques qui s'opèrent dans une société. Sachant qu'en moyenne 60% du portefeuille de prêts immobiliers consentis par le CFC est compromis, on peut penser que la proportion des créances litigieuses dans ce portefeuille n'est pas négligeable. Dans une telle perspective, il se pose alors d'abord le problème de la nature des tribunaux devant statuer sur les litiges d'ordre économique et financiers. Mais surtout au regard du nombre et de la couverture territoriale desdits tribunaux, le problème de délais de publication des décisions d'adjudications des biens détenus en garanties ainsi que des verdicts relatifs à la saisie arrêt sur les biens des débiteurs défaillants. Par ailleurs, il se pose le problème d'impartialité des jugements rendus lors de ces différents procès. D'une façon générale, le système judiciaire camerounais peine à exorciser les démons de la partialité qui l'a caractérisé lors des deux dernières décennies. Or, l'impartialité de l'appareil judiciaire constitue aujourd'hui un préalable central au redéploiement du crédit bancaire au Cameroun.

C'est pourquoi nous souscrivons à l'idée émise par Foute et al. (2007 :5), et selon laquelle il est nécessaire« [...] de désengorger les tribunaux en augmentant davantage le nombre de magistrats et d`audience à Yaoundé et à Douala en particulier ; construire de nouveaux tribunaux conformément au découpage de la carte judiciaire, mettre en oeuvre les tribunaux de commerce, telle que prévue par la reforme judiciaire ». Ces mesures permettraient à coup sûr au CFC de disposer de moyens de recours appropriés en matière de transfert de propriété notamment sur les garanties des débiteurs ainsi que des procédures de mises en faillites efficaces, indispensables pour un meilleur recouvrement de créances. Une autre proposition consiste à la mise en place d'un marché hypothécaire au Cameroun. Le marché hypothécaire est un instrument de refinancement qui peut aider le CFC à mobiliser les ressources nécessaires à la couverture des crédits consentis. En effet, lorsqu'on s'intéresse au devenir du risque de crédit supporté par le CFC après la réalisation du prêt ; on se rend bien compte que le marché hypothécaire, à travers la titrisation, permettrait au CFC de transformer certains actifs ou créances (illiquides) qu'il détient sur les emprunteurs institutionnels, notamment l'Etat où la SIC en titres négociables sur le marché. En outre, ce marché permettrait au CFC de mobiliser les ressources d'épargnes liquides ou semi liquides disponibles pour les transformer en prêts à long terme garantis par hypothèque. Toutefois, une telle vision des choses suppose que le marché financier camerounais ait réellement pris son envol et qu'il constitue un facteur limitant les placements des ressources financières de certains agents économiques dans les banques et/ou autres marchés financiers occidentaux. Dans le même ordre d'idée, nous suggérons la mise en place au Cameroun d'un organisme de caution, c'est-à-dire un mécanisme institutionnel de garantie de prêts immobiliers. L'avantage pour le CFC de l'existence d'une telle structure résiderait dans le fait que le CFC pourrait transférer sur l'organisme cautionnaire l'éventuel risque de remboursement associé à l'opération de prêt. En outre, cette présence inciterait le CFC à financer les investissements productifs dans le logement initiés par les PME qui pour bien de raisons sont très souvent incapables de fournir l'une ou l'autre formes de garanties classiques (hypothèque, nantissement, caution personnelle...). Dans le marché du crédit immobilier français comme exemple, la caution reste un instrument de couverture de risques sur prêts immobiliers qui a fait tache d'huile. En effet, en cas de défaillance de l'emprunteur sur le marché du prêt immobilier en France108(*), l'organisme de caution indemnise l'établissement de crédit impliqué dans la transaction et à charge pour lui d'entamer la procédure de recouvrement à l'amiable, puis éventuellement contentieux, des sommes dues par l'emprunteur. La mise en place d'un tel dispositif permettrait alors au CFC d'être déchargé du contentieux et des coûts de transactions considérables qu'ils impliquent au Cameroun, d'une part, et de préserver son image en restant à l'écart des procédures judiciaire pouvant aller jusqu'à l'adjudication du bien offert en garantie par l'emprunteur défaillant, d'autre part. Une autre proposition consiste à imposer au CFC d'investir dans la production de l'information sur les contreparties (emprunteurs) et à mettre en place des techniques modernes d'évaluation du risque. Cependant l'Etat ne doit pas rester en marge d'une telle initiative. Sa contribution à ladite initiative serait par exemple la création d'une centrale d'information du risque de crédit. La centrale d'information rentre dans le cadre de la mise en oeuvre des mécanismes institutionnels de gestion des risques. Le rôle d'une telle institution est crucial dans la décision d'octroi des prêts. Car ces institutions ont très souvent pour mission de produire aux banques et/ou un établissement financier les informations approfondies sur les caractéristiques des débiteurs et offrent une meilleure lisibilité concernant la probabilité de recouvrer les fonds prêtés.

Ainsi, l'existence d'une telle institution peut contribuer à promouvoir la discipline sur le marché du crédit au Cameroun car chaque emprunteur sait qu'en cas de non remboursement de sa dette, sa réputation sera en baisse vis-à-vis d'autres potentiels offrants de crédits et par conséquent ses sources de financement seront réduites et plus onéreuses. Par ailleurs, ces institutions ont un effet positif sur la culture de paiement des crédits d'une part et contribuent à réduire le risque moral qui est assorti à toute opération de prêt. * 91 Le régime d'Epargne-logement institue une épargne contractuelle d'une durée minimale d'un (1) an qui peut être constituée à travers deux types de comptes : - le carnet « «A » destiné à recevoir des fonds en vue de l'obtention d'un prêt « Epargne-Logement » ; - le carnet « B » ayant pour seul objet la constitution d'une épargne et sa rémunération * 92 Le CFC disposait ainsi d'une ligne de réescompte qu'il mobilisait de temps en temps pour financer certains programmes non éligibles aux prêts sociaux. * 93 Les chiffres fournis prennent source dans les bilans d'exercices 2002-2007, qui eux-mêmes ont ensuite faits l'objet de calculs préliminaires de notre part. * 94 Ce ratio qui indique le solde des opérations avec la clientèle est aussi un indicateur privilégié de mesure de la surliquidité d'un établissement de crédit (Wanda, 2007). En effet, lorsque Y= D/C >100%, l'établissement de crédit connaît une situation de surliquidité. Or, depuis l'exercice 2004, ce ratio est en constante hausse ce qui signifie qu'il existe au CFC un excèdent de couverture des crédits nets de provisions sur les dépôts courts et longs. Par ailleurs, le ratio de liquidité du CFC pour les exercices 2004 et 2006 est respectivement de 388.35% et 1040% ! * 95 Voir graphique sur l'évolution des taux au CFC en annexe * 96 L'impact d'une politique de libéralisation financière sur la mobilisation de l'épargne reste, pour certains auteurs comme Mohamadou (2004), ambigu. En effet, dans les pays en développement par exemple, les dépenses de consommation des ménages représentent près de 80% de leurs revenus, d'une part, et les 20% du revenu restant sont très souvent conservés sous formes d'encaisses liquides (dans certains cas la pratique de thésaurisation reste très ancrée dans les moeurs), d'autre part ; il est à penser que la libéralisation financière n'aura a priori pas d'influence sur la mobilisation de l'épargne par le circuit officiel. * 97 * 98 Dans le même ordre d'idée, le CFC à placer chez ses correspondants 53 milliards de FCFA, soit 98.14% de ses valeurs disponibles en 2005 ; 69 milliards de FCFA, soit 86,25% respectivement en 2006 et 2007. * 99 Pour ce ratio, nous n'avons pas eu d'indication chiffrée au CFC * 100 Le Tiers one correspond au sens des normes réglementaires édictées par la COBAC aux fonds propres de base institués par le Règlement COBAC R-93/02. * 101 Encore appelé ratio Cooke ou ratio de solvabilité générale. * 102 Les responsables du recouvrement au CFC affirment à ce propos qu'ils ne connaissent pas un seul cas dans lequel une garantie réelle aurait été obtenue normalement c'est-à-dire en application de la loi suite à un jugement débattu aux différents niveaux de la justice. * 103 Le principe du contradictoire est évoqué en effet à l'article26 de l'Acte uniforme OHADA relatif à l'arbitrage. Wanda (2006) précise que ce principe signifie que chaque partie doit avoir accès et pouvoir discuter les moyens produits par l'autre partie. * 104 Malheureusement, les informations sur la structure des créances ne seront pas développées en détails du fait notamment de l'indisponibilité des données. * 105 A titre, d'exemple, le Prêt promo foncier qui est aujourd'hui le fonds de commerce du CFC à vue son taux débiteurs atteindre le niveau de 15%. Aujourd'hui encore ce taux reste relativement prohibitif et fixé à 12% l'an. * 106 De l'aveu même d'un responsable à la division d'exploitation du CFC, les prêts à court terme ne sont pas destinés à la promotion immobilière ! * 107 Douala stock Exchange (DSX) a été crée par la loi 99/015 du 22 décembre 1999. Il incarne le marché financier camerounais et a été inauguré le 23 avril 2003.Apres plusieurs reports sur la date effective de démarrage qui ont entraîné une nouvelle recapitalisation, c'est finalement le 30 juin 2006 que la première cotation a eu lieu avec l'Etat qui a mis sur ce marché ses actions détenues dans la SEMC (Société des eaux minérales du Cameroun) * 108 Le rapport d'enquête sur l'hypothèque et le crédit hypothécaire réalisé par Jachiet et al (2004), considère les organismes de caution comme facteur déterminant de la fluidité du marché des prêts immobiliers en France. Dans la mesure ou les établissements spécialisés considèrent les cautions comme garant principale de la créance et non la solvabilité de l'emprunteur. |

|