Impact du cadre réglementaire et institutionnel camerounais sur l'activité des établissements de crédits: cas du Crédit Foncier du Cameroun (CFC)( Télécharger le fichier original )par Jean Marie NGOMBA MVOGO Université Yaoundé II SOA - Diplôme d'Etudes Supérieures Spécialisées en Banques et Finance 2009 |

RESUME

Cette partie du présent travail procède à l'examen de l'impact du cadre réglementaire et institutionnel camerounais sur les établissements de crédit à partir du cas spécifique du Crédit foncier du Cameroun (CFC). Elle se propose de ressortir l'effet du cadre réglementaire et institutionnel camerounais sur l'activité principale du CFC, à savoir le financement de l'habitat. Autrement dit, elle explique l'évolution récente des prêts immobiliers au regard des péripéties du cadre réglementaire et institutionnel camerounais. Pour aboutir à cette explication, l'étude procède à une appréciation critique du cadre réglementaire et institutionnel camerounais afin de ressortir les effets pervers des lacunes (limites) dudit cadre sur l'activité des prêts immobiliers au CFC.

Pour atteindre cet objectif, cette partie adopte une démarche à deux étapes. Elle présente, d'une part, le paysage bancaire camerounais ; puis procède, d'autre part, à la validation empirique de l'impact du cadre réglementaire et institutionnel sur l'activité du CFC. Cette validation empirique s'impose à tout travail de recherche en sciences économiques. En effet, au delà de toute considération théorique l'économie à l'instar d'autres sciences sociales est avant tout une science empirique (Lallement, 1999 :6). Autrement dit, l'économiste ne peut se cantonner dans les constructions théoriques, sans les étayer par des éléments issus du travail d'investigation empirique. CHAPITRE III FINANCEMENT DE L'ECONOMIE CAMEROUNAISE : UNE ACTIVITE DEVOLUE A UNE DIVERSITE D'ETABLISSEMENTS DE CREDIT

Justifier la nécessité du cadre réglementaire et institutionnel de la sphère bancaire, d'une part, démontrer son importance dans le fonctionnement d'un établissement de crédit, d'autre part, permet de mettre en évidence dès le départ la corrélation entre le cadre réglementaire et institutionnel et l'activité de crédit au sein de l'industrie bancaire.

Aussi, dans l'optique de procéder à la validation empirique de l'impact du cadre réglementaire et institutionnel camerounais sur l'activité des établissements de crédit, à partir du cas spécifique du Crédit foncier du Cameroun il semble pertinent de d'abord présenter le paysage bancaire camerounais comme maillon essentiel dans le financement de l'économie camerounaise (Section I). Après, on peut alors expliciter les missions ainsi que l'organisation du CFC et conclure qu'il constitue une entité spécifique du paysage bancaire camerounais (Section II).

SECTION IPAYASAGE BANCAIRE CAMEROUNAIS : UNE PRESENTATION GENERALE

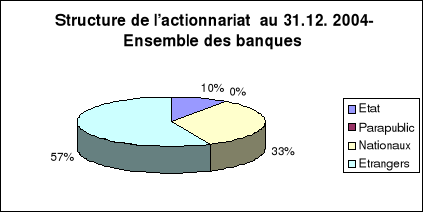

Le système bancaire et financier d'une économie est aujourd'hui, un élément majeur de la stratégie de développement économique. Cette idée a été développée dans la littérature économique par des auteurs comme Gurley et Shaw (1967), Mckinnon (1973). Explicitement ou implicitement, ces auteurs soutiennent l'idée qu'un système financier efficient du fait notamment de la diversité de ces activités, impulse le développement économique tout en l'orientant. Si cette corrélation est admise, encore faudrait-il pouvoir circonscrire le concept de système financier tout comme son rôle dans le processus de développement. A) DEFINITION ET ROLE DU SYSTEME BANCAIRE DANS UNE ECONOMIE 1-Systeme financier : une tentative de définition Selon Peyrard (2001 : 239), le système financier s'entend, au sens large, comme : « l'ensemble des institutions, des marchés, des règles et pratiques du système monétaire et financier international que les pouvoirs publics, les entreprises et les particuliers suivent dans leurs activités économiques et financières ». Cette définition, si elle a le mérite d'offrir une vision large de la notion sous-revue, ne traduit pas totalement la perception du système financier retenue dans le cadre de cette étude. Ainsi, notre vision du système financier s'inscrit dans la lignée de la définition proposée par Stiglitz (1997 : 916), lorsqu'il affirme que : « le système financier est une partie de l'économie qui comprend toutes les institutions participantes au transfert de l'épargne des épargnants (ménages et entreprises) vers les emprunteurs, ainsi qu'au transfert, au partage et à l'assurance des risques ». Le système financier peut être vu comme étant l'ensemble des structures publiques ou privées bancaires ou financières qui participent à la collecte et/ ou allocation des ressources monétaires ou financières entre les agents économiques à excèdent de capitaux (épargnants) et ceux à déficit de capitaux (emprunteurs). Dans cette perspective, le système bancaire peut être défini comme : « [...] un ensemble hiérarchisé d'organismes assurant de façon indépendante la fonction d'intermédiation financière et qui se caractérisent par le pouvoir de création monétaire »(Fouda Owoundi, 2005 :15). Il se compose de la Banque centrale et des banques de second rang encore appelées banques commerciales. Il fonctionne avec l'aide des organes de réglementation, de contrôle et de représentation de la profession. Le système bancaire intervient de façon directe ou indirecte au processus de création ou de circulation de la monnaie et de l'épargne ou simplement dans la circulation de la monnaie et l'épargne (Fouda Owoundi, 2005). 2-Role du système bancaire dans l'économie Le rôle du système bancaire dans l'activité économique peut être diversement appréhendé. Toutefois, sa contribution au niveau de la croissance économique et partant du développement d'un pays a fait l'objet d'une attention particulière. Ainsi, Schumpeter (1912), soulignait déjà la grande importance des banques dans le fonctionnement du système économique, et leur apport bénéfique à la croissance à travers le financement de l'innovation. Bencivenga et Smith (1991) montrent qu'une bonne gestion du risque de liquidité par le secteur bancaire permet d'augmenter la part de l'épargne allouée aux placements davantage productifs tout en gardant un niveau d'épargne constant. Ces auteurs établissaient par là et de façon théorique une relation positive entre le secteur bancaire et la croissance économique. D'une manière générale, les travaux théoriques présentés par Crâne et Merton (1995) identifient six fonctions qui à leur sens mettent en exerguent le rôle du système bancaire dans une économie. 2.1-Systeme bancaire comme moyen de règlement Le système bancaire est un mécanisme de règlement des transactions dans la mesure ou il constitue un moyen d'échange essentiel au bon fonctionnement d'une économie basée par exemple sur la spécialisation des tâches. En effet, si la monnaie est l'unité de valeur commune41(*), les formes sous lesquelles elle est échangée se sont multipliées : numéraire, chèque, carte de crédit, carte de débit, transfert électronique de fonds, dépôts directs et retraits pré-autorisés. 2.2-Système bancaire : un système d'agrégation de l'épargne Le système bancaire est un moyen d'agrégation d'épargne dans la mesure où la nécessité d'agrégation de l'épargne prend origine dans le besoin qu'expriment les entreprises d'opérer en une taille qui minimise leurs coûts de transaction. De ce fait, on peut considerer l'agrégation de l'épargne comme une fonction très importante du système bancaire. D'ailleurs, cette agrégation bénéficie tant aux fournisseurs qu'aux utilisateurs de capitaux. 2.3-Systeme bancaire : un procédé de transfert de ressources Le système bancaire est un procédé de transfert des ressources intersectoriel, inter-temporel et inter-regional. Cette fonction permet aux particuliers (ménages) de compenser les différences entre leur profil de revenus issus du travail et leur profil de consommation durant leur vie. Au plan macroéconomique, il est à noter que tous les secteurs économiques ne font pas tous face aux mêmes opportunités. En effet, certains font face à des déclins, alors que d'autres sont en pleine croissance. Il est donc important que via le système bancaire, les ressources sous forme de dettes ou de capital-actions se déplacent vers les entreprises ou les régions les plus performantes. 2.4-Systeme bancaire comme système de gestion de risques Le système bancaire est un mécanisme de gestion des risques car il permet via les actifs disponibles (polices d'assurances, produits dérivés42(*)...) de réduire les risques. En outre, il permet aussi à ceux qui sont prêts à supporter plus de risques d'augmenter leur espérance de revenu. La diversification des risques et/ou la redistribution du risque résiduel attestent ainsi le rôle de gestion de risque par le système bancaire. 2.5-Systeme bancaire : un réducteur des coûts lié à l'asymétrie d'information Le système bancaire réducteur des asymétries d'information dans la mesure où il offre aux agents économiques des moyens pour minimiser les coûts reliés à l'asymétrie d'information. Une de ces fonctions importantes réside dans le fait qu'il met à la disposition des agents économiques des instruments permettant de réduire l'impact des ces difficultés. A l'analyse de ces arguments, il ressort que le rôle du système bancaire est de faciliter notamment la mobilisation des ressources bloquées dans le secteur traditionnel de l'économie, et les transférer au secteur moderne qui peut promouvoir la croissance en assurant leur affectant aux projets les plus performants. Telle serait donc la contribution de tout système financier et bancaire au processus de développement. Le système bancaire camerounais ne s'accommode pas moins de cette logique. Comprendre alors les canaux d'actions concourant à cette contribution passe nécessairement par la présentation des acteurs qui l' impulsent au Cameroun. B) SYSTEME BANCAIRE CAMEROUNAIS : UNE PRESENTATION GENERALE Le paysage de l'intermédiation bancaire camerounais a été remodelé comme dans la plupart des pays africains (Hugon, 1999). En effet, à la suite de la grave crise économique et financière qu'a connu le Cameroun dès la deuxième moitié de la décennie 80, l'urgence d'une reforme motivée par les recommandations des institutions financières internationales dont notamment le Fonds monétaire international (FMI) va s'avérer nécessaire. Ce remodelage qui a pris le nom de déréglementation (Soh, 2001), procède des lois bancaires contenues dans le décret présidentiel No 90/1469 du 09 novembre 1990 portant définition des établissements de crédit et, complétant l'ordonnance No85/002 du 31/08/1985 relative à l'activité des établissements de crédit. A la faveur dudit décret, le système bancaire camerounais regorge aujourd'hui en son sein une multitude d'intermédiaires financiers. C'est-à-dire, des entreprises qui se situent à mis chemin entre les épargnants qui disposent de fonds oisifs et les emprunteurs qui en ont besoin (Stiglitz, 1999), auquel il convient d'adjoindre la présence d'une Banque centrale. D'une manière générale, le système bancaire camerounais constitue un ensemble structuré, hiérarchisé et centralisé (Okah-Atenga, 2005). Au sommet on retrouve la BEAC et une kyrielle d'institutions financières bancaires à la base. Autrement dit, le système bancaire actuel du Cameroun se résume à un premier niveau d'une Banque centrale BEAC (1), à un deuxième niveau de banques commerciales ainsi des établissements financiers à caractère bancaire (2). 1-La Banque des Etats de l'Afrique centrale (B.E.A.C) La Banque des Etats de l'Afrique centrale (BEAC) est l'institut d'émission de la Communauté économique et monétaire d'Afrique centrale (CEMAC)43(*). Elle se trouve au sommet de la pyramide des institutions financières bancaires. En effet dans le cadre de la politique économique et financière du Cameroun, elle a pour mission de veiller sur la monnaie et le crédit. Elle joue donc essentiellement un rôle régulateur dans l'émission de la monnaie, la distribution du crédit et le contrôle des flux internationaux de capitaux. Son activité s'inscrit dans le cadre d'une série d'attributions reconnues par ses statuts et lui permettant de veiller au bon fonctionnement du système bancaire de ladite communauté. La BEAC exerce le privilège exclusif de l'émission des billets et pièces de monnaie ayant cours légal et pouvoir libératoire dans la CEMAC. 1.1- Statut légal de la BEAC La Banque des Etats de l'Afrique centrale est un établissement public multinational africain régi par la convention instituant l'Union monétaire de l'Afrique centrale (UMAC) signée le 05 juillet 1966 et la convention de coopération monétaire passée entre la France et les Etats membre de cette union. La BEAC est issue de l'ancienne Banque centrale des Etats de l'Afrique équatoriale et du Cameroun (BCEAEC), créée par l'ordonnance No59/492 d'avril 1959 relative au régime de l'émission dans les Etats de l'Afrique équatoriale française et du Cameroun. Toutefois, c'est à la faveur de la convention de coopération monétaire signée le 22 novembre 1972 à Brazzaville entre les Etats membres de l'ancienne BCEAEC que ces Etats ont décidé de poursuivre leur coopération monétaire. Cette coopération a donc été matérialisée par la création de la BEAC. 1.2-Missions statutaires de la BEAC La BEAC a comme mission principale : définir et conduire la politique monétaire applicable dans les pays membres de l'union ; conduire les opérations de change ; détenir et gérer les réserves de change des pays membres ; promouvoir le bon fonctionnement du système des paiements dans l'Union. Par ailleurs, l'article 7 des statuts de la BEAC précise clairement que la BEAC a le privilège exclusif d'émettre les billets de banque et les monnaies métalliques qui ont cours légal et pouvoir libératoire dans les Etats membres de la Communauté. D'une manière générale, la BEAC a pour mission : Ø émettre la monnaie centrale ; Ø agir sur le crédit ; Ø gérer les réserves internationales ; Ø effectuer les transactions avec le FMI en tant qu'agent financier des Etats membres ; Ø assurer la surveillance générale du système monétaire. 1.3-Fonctionnement de la BEAC Dans le fonctionnement de la BEAC, les grandes décisions sont prises au sein d'un comité monétaire de concertation présidé par le gouverneur de l'institution qui se réunit une fois l'an. Le fonctionnement de la zone monétaire est soumis aux principes suivants : la liberté absolue des transferts de liquidité à l'intérieur de la zone, la convertibilité illimitée et le respect du régime de change fixe, la garantie illimitée du Trésor français pour l'émission monétaire, la concentration des réserves de change dans le compte d'opération44(*) domicilié dans les livres du Trésor français. 2-Les établissements de crédit au Cameroun : un tour d'horizon non limitatif et descriptif 2.1-Définition L'article 1 du décret No 90/1469 précise que les établissements de crédit visés à l'article 1er de l'ordonnance No85/ 002 du 31 août 1985 sont des personnes de droit privé ou public qui effectuent à titre de profession habituelle des opérations bancaires. Ces opérations comprennent : la réception des fonds du public ; l'octroi des crédits ; la délivrance des garanties en faveur d'autres établissements de crédit ; la mise à la disposition de la clientèle et la gestion des moyens de paiements. Au Cameroun aujourd'hui, on note la présence effective d'une variété d'établissements de crédit qu'on peut désagréger de façon succincte en trois composantes : les intermédiaires financiers monétaires ; les intermédiaires non monétaires ; les autres intermédiaires monétaires. Le critère de classification privilégié reposant ici sur la distinction entre la capacité et l'incapacité pour ces intermédiaires à créer la monnaie scripturale à partir des prêts qu'ils consentent (Okah-Atenga, 2005). Cependant, le critère retenu dans cette étude est le « secteur » d'activité qui donne une meilleure vue de la diversité bancaire camerounaise. 2.1.1-Les établissements au service du secteur commercial Les établissements relevant du secteur commercial sont des personnes morales de droit public ou privé qui ont pour activité le commerce de fonds. On retrouve dans ce secteur : les intermédiaires financiers monétaires ; les intermédiaires non monétaires ; les autres intermédiaires monétaires. 2.1.1.1-Les intermédiaires financiers monétaires : les banques Les banques sont des organismes qui disposent d'un pouvoir autonome de création monétaire, c'est-à-dire, qu'elles sont habilitées à l'occasion de leurs opérations de prêts(crédits), à injecter d'une façon « ex nihilo » un pouvoir d'achat supplémentaire dans l'économie(Garsuault et Priami,1997). Bien que la crise économique et financière aigue dès la fin de la décennie 80 ait entraîné la fermeture de bon nombre de banques, le réseau des banques en activité au 31 décembre 2006 au Cameroun reste relativement fourni. Ce réseau se compose en effet de 11 banques commerciales (Voir tableau 3 en annexe). Il couvre toute l'étendue du territoire national. On y dénombre actuellement 118 guichets de banques. L'actionnariat bancaire dans la CEMAC reste dominé par les holdings financiers et autres établissements de crédit privés nationaux ou internationaux. Le Cameroun ne reste pas en marge de cette tendance. En effet, la structure de l'actionnariat de son réseau est à prépondérance privée. (Voir figure1). Ainsi, l'Etat camerounais ne détient que 9.8% en agrégé de l`actionnariat contre 98.2% pour les investisseurs45(*). Par ailleurs, ce réseau bancaire reste relativement dominé par la présence de succursales de banques étrangères46(*). Concernant son activité de financement de l'économie, elle s'effectue de manière intéressante. Le total de la situation cumulée de l'ensemble des banques en activité s'est situé en effet à 1931 milliards en 2006, en hausse de 11.76%, soit un rythme de croissance proche de celui de 2005(+11,61%)47(*). Ainsi, par exemple, le total agrégé des bilans des banques camerounaises au 30 septembre 2007, s'est établi à 1898 milliards de FCFA ; il a progressé de 13% par rapport au 30 septembre 2006. Les dépôts collectés se sont élevés à 1701 milliards FCFA (89.6% du total du bilan). Les crédits bruts à la clientèle sont de 1024 milliards de FCFA en 2007 ; soit en expansion de 8.2% par rapport à septembre 2006. Les créances en souffrance s'élèvent à 140 milliards de FCFA. Elles représentent 13.7% des crédits bruts contre 12.3% douze mois auparavant. La couverture des crédits par les dépôts s'établit à 184.9% (contre 177.7% en septembre 2006). Ainsi, les opérations avec la clientèle dégagent un excèdent de ressources de 803 milliards de FCFA. On relevait un excédent de 652 milliards FCFA en septembre 2006. Les banques camerounaises dégageaient un déficit des capitaux permanents de 4 milliards de FCFA par rapport aux valeurs immobilisées en 2005. A fin septembre 2006, ce déficit s'élevait à 9 milliards de FCFA. L'excédent de trésorerie se situe à 823 milliards FCFA en 2006 (43.4% du total du bilan). Il a enregistré une fluctuation de plus de 26.0% par rapport à la situation prévalant douze mois plus tôt48(*). Graphique 1 : structure de l'actionnariat des banques camerounaises (en %) au 31.12.2004 Les intermédiaires financiers non monétaires comme le précise Fouda Owoundi (2005), « à l'occasion de leurs opérations de prêts, ne peuvent remettre que des billets de banque ou de monnaie scripturale dont ils n'assurent ni l'émission, ni la création, et dont doivent par conséquent se procurer auprès de la banque centrale, des banques secondaires ou encore des gestionnaires d'épargnes liquides préalablement collectées ». Au Cameroun, on retrouve dans cette catégorie : Ø les entreprises d'assurances (AXA assurance, Activa assurance, Garantie mutuelle des cadres GMC...) Ø les services financiers des postes (Campost)49(*) Ø les sociétés financières d'investissement et de participation. 2.1.1.3-Les autres intermédiaires financiers Sous ce vocable, figurent les établissements financiers et les institutions financières spécialisés. Les établissements financiers renvoient aux structures qui ont pour vocation de promouvoir : la consommation, l'investissement, le factoring50(*), le courtage financier et le crédit-bail (leasing). Les établissements financiers agréés au 31/12/200651(*) sont au nombre de (10) et décorent le paysage bancaire camerounais. On distingue en effet : (01) établissement de recouvrement de créances (Société camerounaise de recouvrement des créances SRC) ; (03) établissements de promotion de la consommation (Société camerounaise d'équipement SCE ; Société générale d'équipement et de crédit SOGEC ; Société camerounaise de crédit automobile) ; (01) établissement de promotion du leasing(Africa leasing company ALCSA) ; (01) établissement de promotion du factoring(Société financière africaine SFA SA) ; (02) établissements de promotion des investissements(PRO-PME financement SA , Société nationale des investissements SNI) ; (01) établissement de promotion de l'habitat ( Crédit foncier du Cameroun CFC qui fait l'objet de cette étude) ; (01) établissement d'aide aux PME (Fonds d'aide et de garantie des crédits aux petites et moyennes entreprises FOGAPE52(*) 2.2-Le secteur de la microfinance Le mouvement mutualiste et coopératif initié au début des années 1970 et qui cherchait à édifier une organisation économique qui ne soit ni capitaliste ni étatique n'a pu atteindre une dimension significative dans le domaine de la production industrielle dans les pays en développement (Bourva,1979). Toutefois, dans le domaine monétaire et financier les réalisations certes appuyées par le concours de l'Etat ont été très importantes et continuent d'ailleurs à se développer, notamment au Cameroun. La microfinance est une activité bancaire bien réglementée. En effet, la législation camerounaise définit d'une part la microfinance comme : « une activité exercée par des entités agréées n'ayant pas le statut de banques ou d'établissements financiers telle que définie à l'Annexe de la convention du 17 janvier 1992 portant harmonisation de la réglementation bancaire dans les Etats de l'Afrique centrale et qui pratiquent, à titre de profession habituelle, des opérations de crédits ou de collecte de l'épargne et offrent des services financiers spécifiques au profit des populations évoluant en marge pour l'essentiel du système du circuit bancaire traditionnel ». Elle classe les établissements de microfinance en trois catégories d'autre part. Ainsi on distingue : Ø les établissements de première catégorie qui collectent la collecte de l'épargne de leurs membres qu'ils emploient en opérations de crédit, exclusivement au profit de ceux-ci ; Ø les établissements de deuxième catégorie qui collectent l'épargne et accordent des crédits aux tiers ; Ø les établissements de troisième catégorie qui accordent des crédits aux tiers sans exercer l'activité de collecte de l'épargne53(*). Le nombre d'établissements de microfinance en activité au Cameroun s'est établi à 490 en 2006, dont 252 EMF constitués en réseau, au sens de la réglementation CEMAC. Le nombre d'EMF indépendants de deuxième catégorie est de 3554(*).

L'activité de la microfinance évolue d'une façon nettement appréciable. En effet, au 31 décembre 2006 les dépôts collectés par les établissements de microfinance au Cameroun atteignaient 163.53 milliards de FCFA (contre 38.64 milliards à fin 2000) et les crédits bruts distribués se chiffraient à 104.96 milliards (contre 27.88 milliards en 2000)55(*). 2.3-Le secteur public et semi-public Le système bancaire camerounais comporte un troisième ensemble d'institutions que l'on peut, à plusieurs point de vue, grouper dans un secteur public ou semi public. Branger cité par le CFPB (1973) parlant du secteur public et semi-public bancaire le définit comme, « des instituts publics et semi-publics de financement et de crédit ayant un statut spécial, fixé par des dispositions législatives ou réglementaires ». Par ailleurs, s'exprimant à propos des raisons d'être de ce secteur, il mentionne qu' : «il est l'un des instruments d'une politique de contrôle du crédit, au sens le plus large du temps, qu'il s'agisse du volume distribué(développement ou restriction) ou de l'objet des crédits consentis(orientations) ; de même ajoute t-il, le secteur public ou semi public a pour objet de compléter l'action du secteur privé du crédit ; l'intervention de celui-ci étant pratiquement toujours à l'origine des interventions de l'Etat en faveur d'un secteur déterminé(...) ou pour la réalisation d'un type particulier d'opérations(...) ». En réalité, l'Etat peut se faire banquier, participer à des organismes bancaires ou se substituer à certains d'entre eux ; c'est dans cette perspective que s'est située l'apparition d'un secteur public du crédit au Cameroun. Le secteur public et semi-public se compose au Cameroun des administrations publiques (Trésor) et des établissements publics spécialisés dotés d'une certaine autonomie. 2.3.1-Le Trésor public 2.3.1.1-Définition du Trésor Selon Fouda Owoundi (2005 :16), « le trésor n'est pas une institution financière en tant que telle, c'est un agent financier dont l'activité financière peut être schématisée par un bilan des opérations financières. Outre son rôle de caissier de l'Etat (...), le trésor exerce des activités de banquier dont le rôle est non négligeable, notamment en fixant le montant de la dette publique qui sera financée par le secteur bancaire » 2.3.1.2-Le Trésor public du Cameroun Le Trésor public camerounais a été créé en 1921 à la suite du décret du 12 mai 1921 instituant une trésorerie dans les territoires du Cameroun et y créant une caisse de réserve. Le Trésor public camerounais assure deux missions distinctes dans l'utilisation des fonds : Ø il règle les dépenses budgétaires définitives de l'Etat camerounais dans le cadre du fonctionnement de ses services publics, de ses investissements ainsi que des subventions56(*) qu'il peut être amené à accorder à ses démembrements. Ø Il peut aussi à la demande de l'Etat camerounais prêter des fonds aux entreprises publiques, aux organismes ainsi qu'aux Etats dont la garantie est assurée par le Cameroun. Le Trésor camerounais dispose de ressources qui proviennent des dépôts à vue effectués par les « correspondants internes », c'est-à-dire des institutions publiques ou parapubliques qui sont tenues de déposer leurs fonds libres au Trésor57(*). Ces ressources peuvent en outre de lui même à partir des opérations de souscription des titres effectuées par les particuliers ou des emprunts qu'il peut contracter auprès d'autres Etats à long terme. 2.3.2-Les organismes spécialisés Le secteur public ou semi-public est composé d'organismes créés par l'Etat pour couvrir des besoins de crédits spécifiques. Ces établissements ont deux caractéristiques communes : d'une part leurs ressources ne comportent pas des dépôts du public, les fonds qu'ils reçoivent des agents économiques sont obtenus par subventions ou par prises de participation dans leur capital ; d'autre part ils ne participent guère au refinancement du trésor. Au contraire ils peuvent en attendre éventuellement des concours de ce dernier (Bourva, 1979). Au Cameroun, la Société nationale d'investissement (SNI), la Société de recouvrement des créances du Cameroun (SRC), entrent dans ce groupe (Fouda Owoundi, 2005).

* 41 Confère Fouda Owoundi (2005), pour les développements relatifs à : la création ; les fonction ; les formes de la monnaie. * 42 Produits dérivés sont des instruments de gestion de risques qu'utilisent les banques et autres intermédiaires financiers. Ce sont des instruments dont la valeur dépend du prix d'un autre appelé sous-jacent, comme une devise, un titre ou un produit de base. Les produits dérivés les plus usuels sont les swaps, options et futurs. * 43 La Communauté économique et monétaire de l'Afrique centrale a été instituée en 1994. elle se comporte de six Etats donc : la république du Cameroun, la république Centrafricaine, la république du Congo, la république Gabonaise, la république de Guinée équatoriale et de la république du Tchad. * 44 Les Etats membres de la BEAC ont signés le 13 mars 1973 avec la République française une convention créant le compte d'opération. En réalité, c'est un fonds commun de change dans lequel les banques centrales des Etats membres versent les devises que leur procurent leurs opérations en raison de 65% et acquièrent la totalité des devises dont-ils ont besoin pour le règlement de leurs importations. Ces sommes étant nécessaires à la couverture de leurs besoins peuvent être prélevées au delà de leur disponibilité propre. Le compte d'opération est inscrit sur les livres du Trésor français d'une part et la BEAC est tenue de déposer au Trésor français au moins 65% de ses réserves en devises. * 45 Dont 33.3% aux nationaux et 56.9% aux étrangers (source : COBAC-Rapport d'activité 2004) * 46 6 banques sur un total de 11 sont des succursales des grandes banques étrangères. * 47 COBAC-Rapport annuel 2006 * 48 Les données sur les faits marquants de l'activité bancaire sur la période 2006-2007 sont contenues dans le Document interne de travail COBAC, 2007. Par ailleurs, les détails sur l'évolution de la situation bilantielle des banques camerounaises au 30/09/2007 figurent à l'annexe III de ce travail. * 49 La CAMPOST a succédée à la Caisse d'épargne postale (CEP) et à la Société nationale des postes (SONAPOSTEL), à la faveur du décret présidentiel No2004/095 du 23 avril 2004. En effet l'actif et le passif de la SONAPOSTEL et la CEP ont été reversés à la CAMPOST. * 50 Un établissement de factoring est un organisme spécialisé qui achète, avec un escompte c'est-à-dire une réduction sur le prix de vente du fait du caractère immédiat ou anticipé du règlement, des effets à recevoir d'une entreprise et règle par anticipation tout ou partie du montant des créances transférées. * 51 Source : COBAC-Rapport annuel 2006 * 52 En réalité, le FOGAPE est depuis plusieurs années sous administration provisoire. L'établissement a cessé toute activité de crédit et ne procède plus qu'au recouvrement des créances qui peuvent encore l'être. * 53 Pour les dispositions réglementaires relatives aux procédures d'enregistrements des EMF voir Annexe de la convention du 17 janvier1992 * 54 Source : COBAC-Rapport annuel 2006 * 55 Les données sur l'activité da la microfinance au Cameroun proviennent des statistiques tirées du Rapport annuel COBAC 2006 ; sur la base desquels nos avons opérer des calculs arithmétiques. * 56 Il convient de mentionner que les subventions de l'Etat comprennent les dotations en capital qu'il apporte en qualité de propriétaire aux entreprises publiques et nationales comme les participations qu'il prend dans des sociétés d'économie mixte( économie à deux secteurs de propriété, publique ou privée ; ou caractériser une situation ou des décisions importantes résultent d'une rencontre entre les agents privées et ceux de l'Etat) ou même les sociétés privés et qu'il gère par l'entremise de ces organismes spécialisées. * 57 On peut citer dans ce cas le Cameron radio Télévision (CRTV) ; Le Centre des chèques postaux ; les collectivités locales (Communes, mairies) etc. |

|

2.1.1.2-Les intermédiaires financiers non

monétaires

2.1.1.2-Les intermédiaires financiers non

monétaires