|

Séminaire CCA

Un état de l'art sur les modes de

contrôle organisationnel

Une illustration possible pour la métaphore

de Max Weber appliquée aux contrôles

bureaucratiques

Le contrôle par les résultats

présenté sous l'angle de la performance

Sommaire

1

Qu'entend-on par « modes de

contrôle » ?

3

1.1

Définition de R.N. Anthony : la notion d'influence

3

1.2

Définition de Mintzberg : les mécanismes de

coordination

3

1.3

Définition de Hopwood reprise par Chiapello

4

2

Pourquoi faire de la recherche sur les modes de

contrôle ?

5

2.1 Du

contrôle de gestion aux modes de contrôle

5

2.2 Quelles ont

été les voies de recherche explorées sur le thème

des modes de contrôle ?

6

2.3 Un

intérêt pratique : pour une combinaison optimale des modes de

contrôle dans chaque contexte organisationnel

6

3 Les

principaux résultats de recherche : typologies et facteurs de

contingence des modes de contrôle

7

3.1 Les principales

typologies

7

3.1.1 La typologie d'Anthony (1965 et 1993)

: les niveaux de contrôle

7

3.1.2 Les typologies de Ouchi (1977 et 1979)

: marchés, bureaucraties et clans

7

3.1.3 La typologie de Hofstede (1981) :

modèle cybernétique versus non cybernétique

9

3.1.4 La typologies de Mintzberg

(1982) : les mécanismes de coordination

9

3.1.5 La typologie de

Fiol (1991) : les modes historiques de convergence des buts

10

3.1.6 Quelques exemples de typologies de

synthèse : Bessire (1995) et Petitjean (2003)

11

3.1.7 Le modèle intégrateur

d'E. Chiapello (1996)

12

3.2 Les principaux

facteurs de contingence des modes de contrôle

13

4

Quelques pistes de recherche restant à explorer sur le

thème des modes de contrôle organisationnel

15

4.1 Y a-t-il un

mode dominant ou plusieurs modes complémentaires ? Les modes de

contrôle sont-ils tous compatibles entre eux ?

15

4.2 Les modes de

contrôle dans les « nouvelles » configurations

inter-organisationnelles et plus généralement les modes de

contrôle externe

15

4.3 Contrôle

contre confiance ?

16

Annexe : éléments de

bibliographie sur les modes de contrôle

16

1 Qu'entend-on par « modes de

contrôle » ?

Les termes suivants ont été rencontrés

dans la littérature : types de contrôle (Nogatchewsky, 2002),

styles de contrôle (Petitjean, 2001), formes de contrôle (Barel,

2001), modes de contrôle (Chiapello, 1996), modes de régulation

(Bessire, 1995), modes de convergence des buts (Fiol, 1991), mécanismes

de coordination (Mintzberg, 1982). Dans les articles consultés, ces

termes différents décrivent les mêmes facteurs d'influence

que nous désignons dans la suite par l'expression « modes de

contrôle ».

Les modes de contrôle visent à la maîtrise

du comportement des acteurs (aspect culturel ou social), de ce qu'ils font

(aspect mesure de résultats) et de la manière dont ils le font

(aspect bureaucratique ou procédural).

1.1 Définition de

R.N. Anthony : la notion d'influence

La première définition célèbre que

donne R.N. Anthony du contrôle de gestion [(1965, p. 17) :

« Le contrôle de gestion est le processus par lequel les

responsables s'assurent que les ressources sont obtenues et utilisées

avec efficacité et efficience dans l'accomplissement des objectifs de

I'organisation. »] s'élargit une vingtaine

d'années plus tard pour devenir une véritable définition

des modes de contrôle [« Le contrôle de gestion est le

processus par lequel les managers influencent d'autres membres de

l'organisation pour appliquer les stratégies » (1993, p.35)].

En effet, outre le fait que dans cette deuxième définition

l'accent est mis sur « les stratégies » plutôt

que sur les « objectifs », elle introduit la notion

d'influence des comportements des acteurs comme moyen de mettre en oeuvre les

stratégies de l'organisation.

L'idée est notamment reprise par Chiapello (1996, p.53)

et par Langevin et Naro (2003, p.2) qui définissent le

contrôle organisationnel comme « mécanisme dont la

finalité est d'influencer les comportement des acteurs de l'organisation

dans le sens attendu par cette dernière ».

1.2 Définition

de Mintzberg : les mécanismes de coordination

H. Mintzberg insiste sur l'importance de l'articulation

entre les tâches et les acteurs qui doit accompagner la division du

travail, et développe le concept de « mécanismes de

coordination » qu'il décrit comme la « colle qui

maintient ensemble les parties de l'organisation » (1982, p. 19). Barel

(2001, P.8) montre que les associations « division du travail -

coordination » de Mintzberg et « délégation

d'autorité - contrôle » des théoriciens du

contrôle relèvent des mêmes problématiques.

1.3 Définition

de Hopwood reprise par Chiapello

Dans sa revue de littérature, E. Chiapello

définit le contrôle en reprenant la notion d'influence

rajoutée par Anthony en 1993 et en y incluant la notion

d'intentionnalité suggérée par d'Hopwood en 1974 :

« Nous définissons le contrôle comme toute influence

créatrice d'ordre, c'est-à-dire d'une certaine

régularité. On est dans une situation de contrôle, selon

cette définition, lorsque le comportement d'une personne est

infiuencé par quelque chose ou quelqu'un. [...] Notre définition

du contrôle englobe en fait les deux types de contrôle : celui mis

au point par le management et celui qui émerge des interactions de

toutes les influences pesant sur les

comportements. [...] Pour faire le parallèle avec

l'approche d'Hopwood (1974), nous parlons de contrôle pour la

résultante de I'ensemble des influences a l'oeuvre, et de modes de

contrôle pour définir les facteurs d'infiuence particuliers »

(Chiapello, 1996, pp.53-54).

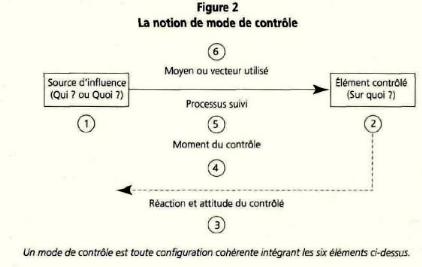

Outre cette définition, on doit à Chiapello une

véritable conceptualisation du mode de contrôle, qualifié

de facteur d'influence, défini par six

caractéristiques : « la source de l'influence

{qui ou quoi exerce l'infiuence) », « ce sur quoi elle

s'exerce », « la réaction de celui qui est soumis

à l'infiuence et son attitude face au contrôle »,

« les moments privilégiés, s'il en est, où Ie

contrôle s'exerce », « le processus par lequel

l'infiuence s'exerce » et « le moyen, ou vecteur,

utilisé ».

D'après E. Chiapello (1996)

Cette déconstruction de la notion de mode de

contrôle lui permet ensuite de proposer un modèle qui

intègre les nombreuses typologies des modes de contrôle existant

dans la littérature (Chiapello, 1996).

2 Pourquoi faire de la recherche sur les modes de

contrôle ?

2.1 Du contrôle

de gestion aux modes de contrôle

Le point de départ fréquemment utilisé

pour justifier l'intérêt des recherches sur les modes de

contrôle réside dans les principales limites attribuées au

contrôle de gestion, vu comme mode de contrôle par les

résultats.

« Le contrôle de gestion n'est pas la

panacée », peut-on lire dans le paragraphe consacré aux

limites du contrôle de gestion dans l'article consacré à ce

domaine dans l'encyclopédie libre Wikipedia.org. Le contrôle par

les résultats et les théories de la motivation individuelle qui

le sous-tendent (exemple : théorie X versus théorie Y dans

les travaux de D. McGregor) ne sont pas toujours suffisants ni adaptés,

et nécessitent le recours à d'autres formes de contrôle

(Löning, 2003).

Ainsi, à la théorie X selon laquelle

l'être humain, naturellement averse au travail, n'y consent que sous la

contrainte, McGregor oppose une théorie Y dans laquelle l'individu,

autonome et responsable, peut éprouver une satisfaction dans son

travail, qui passe par l'atteinte d'objectifs fixés avec sa

hiérarchie. C'est cette deuxième théorie qui est à

l'origine de la Direction (Participative) Par Objectifs, base du contrôle

par les résultats. La principale limite de cette approche est qu'elle

n'est pas adaptée à toutes les situations organisationnelles. En

particulier, la culture de l'organisation (qui est dans certains cas

fondée sur une vision conforme à la théorie X,

héritage de la bureaucratie) ou la culture nationale (la logique de

contrats est moins naturelle dans un pays comme la France qu'aux Etats-Unis par

exemple) n'est pas nécessairement un terrain propice à la mise en

place d'un contrôle exclusif par les résultats (Löning,

2003).

Un point que notent également H. Bouquin et Y.

Pesqueux (1999) : « Face a l'irréductible autonomie des agents

que la chaine taylorienne avait tenté d'asservir, le contrôle de

gestion se pose comme un cadre cohérent de I'orientation des

comportements. Les personnes y sont supposées agir dans un cadre

contractuel, visant des résultats après avoir

négocié des ressources ». Batac et Carassus (2004)

précisent d'après les travaux d'Hofstede que la pertinence des

méthodes classiques de « contrôle

bureaucratique » implique le respect d'hypothèses telles que

« l'absence d'ambiguïté des objectifs, la

possibilité de mesurer les résultats, la connaissance des

conséquences des actions correctrices et le caractère

répétitif des actions. »

2.2 Quelles ont

été les voies de recherche explorées sur le thème

des modes de contrôle ?

Langevin et Naro notent d'après Kren1(*) que les travaux de recherche en

contrôle ont principalement emprunté deux voies la

« théorie behaviorale » et le modèle

principal-agent de la théorie de l'agence. Ainsi, la première

voie a pour objectif d'« identifier les relations entre les

systèmes de contrôle et leurs conséquences sur les

attitudes et comportements et, plus généralement, sur la

performance. » (Langevin et Naro, 2003). L'autre voie, plus

spécifique au contrôle de gestion, s'attache à

étudier « l'impact sur l'effort et la performance de l'agent

de différentes formes de contrat, c'est-à-dire de

différentes formes de systèmes d'évaluation et de

rémunération » (Langevin et Naro, 2003). Comme le

notent ces auteurs, les modes de contrôle étudiés dans ces

deux perspectives ont en commun leur caractère intentionnel

« systèmes de contrôle »,

« systèmes d'évaluation et de

rémunération »). La recherche en contrôle

organisationnel a également étudié des formes de

contrôle plus spontanées, souvent regroupées sous le

vocable « contrôle par la culture ». Bouquin et

Pesqueux (1999) font notamment références à ces travaux

dans leur présentation des modes de contrôle : « A

la suite de D. Bollinger et G. Hofstede (1987) et de Ph. d'Iribarne (1989), des

travaux de recherche comme ceux de H. Loning (1994) ont permis d'approfondir le

thème de l'impact de la culture nationale sur les modes de

contrôle ».

2.3 Un

intérêt pratique : pour une combinaison optimale des modes de

contrôle dans chaque contexte organisationnel

E. Chiapello souligne l'intéret de « recenser

les modes de contrôle », et d' « Identifier les

situations organisationnelles auxquelles ils sont adaptés »

avec un intérêt pratique évident, celui de savoir quel(s)

mode(s) de contrôle mettre en oeuvre dans une situation organisationnelle

donnée (Chiapello, 1996). Dans cet article de référence,

outre la présentation de son modèle de synthèse des

typologies des modes de contrôle, elle fait un état de leurs

facteurs de contingence révélés dans la

littérature. L'objectif est de pouvoir identifier une situation

organisationnelle donnée à l'aide des facteurs de contingence,

pour savoir quelle est le mode (ou la combinaison de modes) de contrôle

le plus adapté dans ce cas.

Bien qu'initié depuis un quart de siècle, le

recensement des mécanismes de contrôle n'est, sauf erreur,

toujours pas exhaustif. La difficulté tient au grand nombre et à

la grande hétérogénéité des

mécanismes que l'on regroupe dans un mode de contrôle dit

« social » ou « par la culture » qui

semble faire office de fourre-tout. A titre d'exemple, l'article de G.

Nogatchewsky et S. Sponem (2002) montre que l'e-mail est un outil de

contrôle et de pilotage qui tend à se substituer à des

outils plus traditionnels (les procédures, le contrôle comptable)

de contrôle dans certaines situations.

3 Les principaux résultats de recherche :

typologies et facteurs de contingence des modes de contrôle

3.1 Les principales

typologies

3.1.1 La typologie d'Anthony (1965 et 1993) : les niveaux de

contrôle

RN Anthony (1993) distingue trois types de processus de

planification et contrôle :

- la planification stratégique

- le contrôle de gestion

- le contrôle des tâches

Pour lui, planification et contrôle sont présents

dans ces trois catégories, mais à des degrés

différents (la planification domine nettement dans la première

catégorie, le contrôle prend le dessus dans le contrôle des

tâches, et les deux activités sont d'importance équivalente

dans le contrôle de gestion).

Le contrôle est donc particulièrement

présent dans les processus de contrôle de gestion (contrôle

des résultats) et le contrôle des tâches (contrôle de

l'exsécution des actions). Ces deux modes de contrôle sont repris

par la plupart des typologies plus récentes.

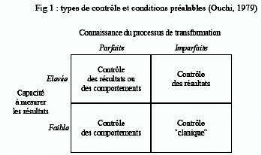

3.1.2 Les typologies de Ouchi (1977 et 1979) : marchés,

bureaucraties et clans

La prise en compte des facteurs de contingence du

contrôle que sont la connaissance du processus de transformation et la

capacité à mesurer les résultats conduit à la

typologie des modes de contrôle schématisée par W. Ouchi

(1979) :

Il distingue ainsi le contrôle des résultats et

le contrôle des comportements, et propose un mode de contrôle

alternatif dans les cas où à la fois le processus de

transformation est méconnu et les résultats sont difficilement

mesurables : le contrôle clanique. En effet, en situation de forte

incertitude quantitative et qualitative sur le travail effectué par les

acteurs, une certaine autonomie assortie de confiance est nécessaire. Le

contrôle s'effectue alors principalement bien avant l'action,

c'est-à-dire lors du recrutement des acteurs. L'acteur recruté

satisfait un certain nombre de critères censés garantir sa

capacité et sa volonté d'agir dans le sens attendu par

l'organisation, même en l'absence de contrôle formel.

Ce troisième mode de contrôle, limité par

Ouchi à la sélection du personnel (la standardisation des

qualifications chez Mintzberg) a fait l'objet d'un élargissement dans

les travaux suivants (contrôle par la culture, ou contrôle

social).

W.G. Ouchi propose ensuite dans Markets, bureaucraties and

clans (1980) un autre mode de contrôle fondé sur les

mécanismes du marché (concurrence, ajustement par les prix,

recherche de I'intérêt individuel). Dans cette dernière

typologie, les deux premiers modes de contrôle de la typologie de 1977

(contrôle des résultats et contrôle des comportements) sont

regroupés sous la dénomination « contrôle

bureaucratique », et le troisième mode de contrôle,

toujours qualifié de « contrôle clanique »,

devient moins restrictif que dans sa première mouture de 1977, pour

désigner finalement un contrôle par lequel les objectifs et

valeurs des individus coïncident avec ceux de l'organisation.

3.1.3 La typologie de Hofstede (1981) : modèle

cybernétique versus non cybernétique

Alors que la plupart des travaux s'inscrivent dans un

modèle cybernétique du contrôle (Chiapello, 1996 ;

Bouquin et Pesqueux, 1999), la typologie de G. Hofstede distingue les processus

cybernétiques de contrôle (routine, expert, essais-erreurs) des

processus non cybernétiques (intuitif, jugement, politique). A la

rationalité d'un pilotage basé sur une information disponible

dans le modèle cybernétique du contrôle, Hofstede oppose

des situations où l'incertitude règne soit uniquement sur les

actions à entreprendre (contrôle intuitif), soit également

sur la mesure des objectifs (contrôle par jugement), soit à la

fois sur le choix des actions, la mesure des objectifs, et même sur les

objectifs eux-mêmes.

3.1.4 La typologies de Mintzberg (1982) : les

mécanismes de coordination

Mintzberg distingue dans ses différents travaux six

mécanismes de coordination :

- L' « ajustement mutuel » : la

coordination se fait au moyen d'une communication informelle et

spontanée entre les acteurs.

- La « supervision directe » : une

personne donne à un ou plusieurs opérateurs les instructions sur

le travail à effectuer, et réalise elle-même le

contrôle d'exécution du travail

- La « standardisation des

procédés » : chaque poste de travail est défini

en précisant les tâches à effectuer, la manière de

les effectuer ainsi que les rythmes de travail. L'autonomie, source

d'incertitude, est étouffée (par exemple : le travail

à la chaîne).

- La « standardisation des

résultats » : le résultat attendu de l'opérateur

est défini avant l'action en fonction d'objectifs explicites et

mesurables

- La « standardisation des

qualifications » : les compétences nécessaires à

l'exécution du travail, définies ex-ante

déterminent choix de l'opérateur, supposé effectuer

le travail dans le sens attendu par l'organisation en contrepartie de la

confiance et de l'autonomie qui lui sont accordées

- La « standardisation des normes » : ce

sont des normes, des valeurs établies pour l'organisation dans sa

globalité, auxquelles les membres adhérent, qui encadrent le

travail

En premier lieu, il convient de rappeler que l'absence du

terme « contrôle » dans cette typologie ne doit pas

occulter la proximité des deux problématiques

« contrôle » et

« coordination » : les mécanismes de

coordination recensés par H. Mintzberg sont bel et bien des modes de

contrôle (Barel, 2001). Ensuite, comme le note E. Chiapello, cette

typologie mélange la façon de contrôler (ce que

décrivent les deux premiers mécanismes) et l'objet du

contrôle (les quatre mécanismes suivants) (Chiapello, 1996).

Enfin, Y. Barel relève un paradoxe concernant le dernier

mécanisme, puisque les normes sont tour à tour décrites

comme productions d'« analystes des normes » (elles sont

alors intentionnelles) et comme résultantes de la culture de

l'organisation (elles sont alors spontanées dès lors que la

culture n'est pas volontairement instrumentalisée à des fins de

contrôle).

3.1.5 La typologie de Fiol (1991) : les modes

historiques de convergence des buts

M. Fiol a recours aux grands courants des théories des

organisations pour réaliser une typologie historique des modes de

convergence des buts.

|

Courant historique

de théorie

des organisations

|

Mode de

convergence

des buts

|

|

Taylorisme et fordisme

|

Contrôle des activités par les réglements

et les procédures

|

|

Ecole des relations humaines

|

Contrôle des comportements par les facteurs de

satisfaction au travail

|

|

Théorie Y de McGregor, Théorie de l'agence

|

Contrôle de gestion par les résultats

|

|

Approches culturelles

|

Contrôle par l'adhésion à des valeurs

communes

|

Comme le note Chiapello (1996), le second mode de convergence

des buts relève en fait du contrôle du « contexte

affectif du travail », plutôt que du contrôle des

comportements. M. Fiol lève en partie l'ambiguité laissée

par Mintzberg sur le contrôle par les normes, en signalant les risques

inhérents aux tentative d'instrumentalisation de la culture

organisationnelle ou de sélection systématique des individus sur

des critères d'appartenance au « clan ».

L'idée est que la culture de l'organisation peut, dans certains cas,

jouer naturellement le rôle d'un mode de contrôle

particulèrement adapté aux situations de complexité et

d'incertitude qui limitent la pertinence du contrôle par les

résultats. En revanche, les modifications artificielles de la culture

organisationnelle, afin de l'utiliser comme mode de contrôle, sont

souvent hasardeuses voire contreproductives (Löning, 2003).

3.1.6 Quelques exemples de typologies de

synthèse : Bessire (1995) et Petitjean (2003)

D. Bessire propose une synthèse des typologies des

modes de contrôle respectives de W.G. Ouchi et de Capet et alii, qui lui

sert ensuite à analyser leur place dans les entreprises de la grande

distribution (commerce de détail) en France. Elle regroupe ainsi deux

à deux quatre modes de contrôle (la culture, les marchés,

les règles et la hiérarchie) selon le caractère direct ou

indirect du contrôle qui s'exerce sur les comportements.

Typologie des modes de régulation (D.

Bessire, 1995)

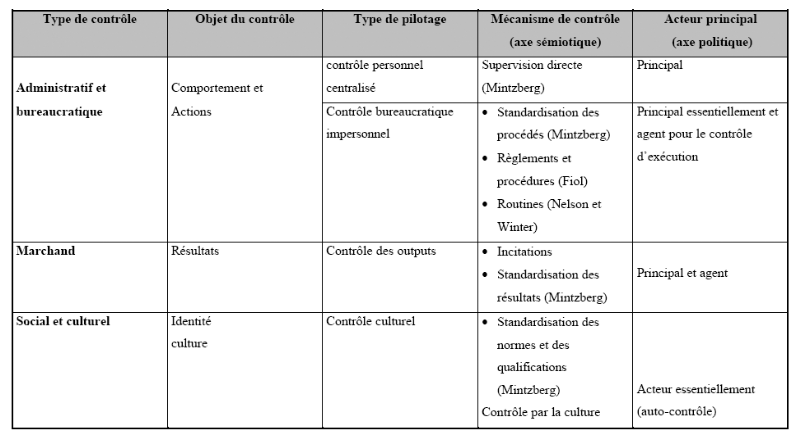

De son côté, J.L. Petitjean reprend les travaux

de Ouchi, Mintzberg et Fiol notamment, et les synthétise en une

typologie selon le type de contrôle (administratif et

bureaucratique ; marchand ; social et culturel), son objet (les

comportements et les actions ; les résultats ;

l'identité et la culture).

Les trois grands types de contrôle (JL

Petitjean, 2003)

On le voit, la plupart des typologies présentées

ici (Ouchi, Mintzberg, Fiol, Bessire, Petitjean) s'accordent sur une

distinction entre trois catégories de contrôle : le

contrôle des actions, le contrôle des résultats, et le

contrôle culturel. Néanmoins, ces typologies ne se recoupent que

de manière imparfaite avec des classifications plus originales telles

que celles d'Anthony et Hofstede. L'article de référence d'E.

Chiapello (1996) propose un modèle pour résoudre cette

difficulté.

3.1.7 Le modèle intégrateur d'E. Chiapello

(1996)

En se basant sur sa conceptualisation du mode de

contrôle, E. Chiapello construit un modèle permettant de

réconcilier les différentes typologies issues de ce domaine de

recherche. L'idée est que chacune des typologies se positionne à

un ou plusieurs niveaux d'analyse du concept de mode de contrôle. Ces

niveaux d'analyse sont les caractéristiques des modes de

contrôle que nous présentions en première partie :

« la source de l'influence (qui ou quoi exerce

l'infiuence) », « ce sur quoi elle s'exerce »,

« la réaction de celui qui est soumis à l'infiuence et

son attitude face au contrôle », « les moments

privilégiés, s'il en est, où Ie contrôle

s'exerce », « le processus par lequel l'infiuence

s'exerce » et « le moyen, ou vecteur,

utilisé ». Ainsi, la plupart des typologies que nous

présentons ici se recoupent sur la distinction entre contrôle des

actions, contrôle des résultats, et contrôle culturel. Ces

trois modes de contrôle représentent à la fois l'objet du

contrôle (ce sur quoi s'exerce le contrôle) et le moyen

utilisé pour contrôler. Ces typologies s'inscrivent donc dans au

moins deux des dimensions mises en évidence dans le modèle d'E.

Chiapello. La taxinomie d'Anthony peut être vue comme basée sur

l'objet du contrôle (la stratégie, sa déclinaison et sa

mise en oeuvre aux différents niveaux de l'entreprise, et enfin la

tâche). Elle représente également une distinction des modes

de contrôle selon le moment où ils s'exercent. Ainsi, la

planification stratégique a lieu avant l'action, tandis que le

contrôle de gestion et le contrôle des tâches se

déroulent pendant et après l'action. Cette classification

relève donc d'un autre niveau de définition du mode de

contrôle que celles basées sur l'objet et les moyens du

contrôle. De même, la typologie de Hofstede représente une

autre caractéristique du concept de mode de contrôle (les

mécanismes et processus de contrôle), et appartient donc à

un autre niveau d'analyse.

Le modèle de Chiapello intègre ainsi les

principales typologies en les classant selon le niveau d'analyse du concept de

mode de contrôle auquel elles appartiennent. Pour chaque dimension du

mode de contrôle, elle propose une typologie de synthèse. Son

modèle comprend alors six tableaux (un par caractéristique du

concept de mode de contrôle) et intègre pas moins de dix-huit

typologies.

3.2 Les principaux

facteurs de contingence des modes de contrôle

La plupart des typologies des modes de contrôle sont

construites après mise en évidence de facteurs de contingence de

ces modes de contrôle. Ces facteurs indiquent les conditions type

d'utilisation des différents modes de contrôle. Ainsi, dans la

typologie de Ouchi (1977), ce sont la connaissance du processus de

transformation et la capacité à mesurer les résultats qui

conduit à segmenter le contrôle en trois modes correspondant

à quatre situations organisationnelles (cf 3.1.2.). H. Mintzberg va plus

loin en proposant directement une correspondance entre les mécanismes de

coordination qu'il met en évidence et des formes organisationnelles

type, chacune (sauf la dernière) dominée par un mode de

contrôle particulier (la dernière étant celle où

aucun mode de contrôle ne domine, Mintzberg la qualifie de

« politique »).

Dans son travail de synthèse de la littérature

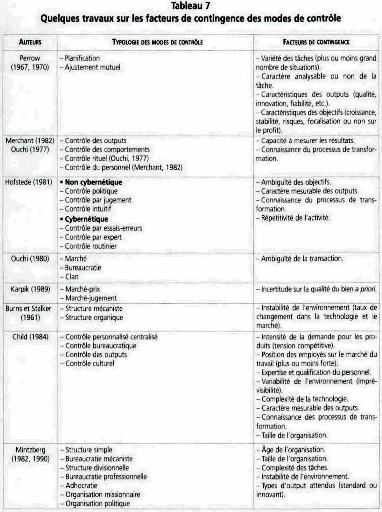

sur les modes de contrôle, Chiapello relève les facteurs de

contingence présents dans les typologies des modes de contrôle.

Ces facteurs de contingence sont les suivants :

- les caractéristiques du travail effectué ou la

technologie employée (Perrow, 1967, 1981),

-les caractéristiques des outputs, objectifs ou

résultats (Merchant, 1982 ; Ouchi, 1977 ;

Hofstede, 1981). Les auteurs de cette catégorie

s'appuient également sur les facteurs de type I (caractéristiques

du travail ou de la technologie),

- les caractéristiques de l'échange (Ouchi, 1980

; Karpik, 1989),

- les caractéristiques de l'environnement (Burns et

Stalker, 1961),

-les modèles intégrés (Child, 1984 ;

Mintzberg, 1982, 1990) qui manient une pluralité de

types de facteurs de contingence

D'après E. Chiapello (1996)

Elle présente dans son article un tableau de

synthèse des principales typologies des modes de contrôle et de

leurs facteurs de contingence, que nous reproduisons ci-après. Cet

article est, à notre connaissance, le travail le plus complet sur les

facteurs de contingence des modes de contrôle (dans la littérature

française, s'entend).

D'après E. Chiapello (1996)

Les conclusions de l'article d'E. Chiapello font des modes de

contrôle et de leurs facteurs de contingence les fondements d'un

modèle du contrôle organisationnel plus large que le modèle

classique du contrôle de gestion. Ce modèle élargi serait

plus apte à traiter des situations organisationnelles s'éloignant

de l'idéal-type du contrôle de gestion, à savoir

« l'entreprise industrielle privée concurrentielle de grande

taille ».

4 Quelques pistes de recherche restant à explorer sur

le thème des modes de contrôle organisationnel

4.1 Y a-t-il un

mode dominant ou plusieurs modes complémentaires ? Les modes de

contrôle sont-ils tous compatibles entre eux ?

Si la littérature développe

particulièrement le contrôle par les résultats (le

contrôle de gestion) et ses limites, la recherche est plus récente

sur les autres modes de contrôle, et en particulier sur leur poids face

aux contrôle de gestion dans les organisations. Nous formulons

l'hypothèse que le contrôle bureaucratique (contrôle de

gestion et contrôle par les procédures selon Ouchi) est le mode de

contrôle dominant dans la plupart des organisations, bien qu'ils ne

soient pas les plus pertinents dans tous les cas. Cette hypothèse

demande à être vérifiée à grande

échelle, et bien entendu en fonction des facteurs de contingence.

Outre la question d'un éventuel mode de contrôle

dominant se pose le problème de la compatibilité des modes de

contrôle. En effet, à moins qu'un seul mode de contrôle soit

présent dans l'organisation, ce qui semble hautement improbable, le

contrôle s'exerce selon plusieurs modalités qui interagissent

entre elles. Peut-on librement associer plusieurs modes de contrôle dans

une organisation, ou bien y a-t-il des risques d'incompatibilité ?

La question reste à traiter, dans le prolongement de travaux tels que

ceux de Y. Barel (2001).

4.2 Les modes de

contrôle dans les « nouvelles » configurations

inter-organisationnelles et plus généralement les modes de

contrôle externe

Les typologies présentées ici relèvent

presque exclusivement d'un contrôle interne à l'organisation,

c'est-à-dire exercé par l'état major (ou plus

généralement par les managers) sur les autres membres de

l'organisation (Chiapello, 1996). Restreindre ainsi le spectre des modes de

contrôle revient à se priver de l'étude de l'ensemble des

modalités du contrôle externe, qu'il soit exercé par les

actionnaires (considérés comme externes à l'organisation

notamment depuis la Théorie de l'agence), par des institutions

réglementaires, ou par d'autres organisations en relation avec la

structure étudiée (partenariats, réseaux par exemple). En

élargissant ainsi l'étude des modes de contrôle à

l'environnement externe de l'organisation, les recherches en contrôle

organisationnel rejoignent le champ de la gouvernance des organisations, qui

traite abondamment des questions du contrôle externe. Le problème

de cohérence des deux approches se pose.

4.3 Contrôle

contre confiance ?

Les champs du contrôle organisationnel et de la

gouvernance des organisations se recoupent également sur la question de

la relation entre contrôle et confiance. Certains travaux menés en

contrôle organisationnel soulignent l'importance de la confiance,

notamment dans les contrôles claniques (Ouchi, 1980 ; Bornarel,

2005) et le contrôle de gestion (Khlif, 2002) et en font même

parfois un mode de contrôle à part entière, tout à

fait pertinent dans des cas particuliers. Pour autant, un contrôle

organisationnel uniquement basé sur la confiance aurait pour effet

d'exacerber les tentations opportunistes des individus (Bornarel, 2005). La

confiance est donc très liée au contrôle, mais ne peut s'y

substituer totalement. Des travaux en gouvernance des entreprises ont

également étudié la confiance 2(*), de même que des travaux

en contrôle inter-organisationnel 3(*). Là encore, peut-on concilier les approches de

la confiance en contrôle organisationnel, en contrôle

inter-organisationnel et en gouvernance ?

Annexe :

éléments de bibliographie sur les modes de contrôle

Anthony R.N. (1993), La fonction contrôle de gestion,

Paris. Publi-Union, traduit de I'américain (première

édition américaine : 1988)

Barel Y. (2001), « Complémentarité et

contradictions des formes de contrôle : le cas de la grande distribution

», Finance Contrôle Stratégie - Volume 4, N° 2, juin

2001, p. 5 - 31

Batac J., Carassus D. (2004), « Evolution de la norme du

contrôle organisationnel : degré d'application au contrôle

public local », Cahier de recherche, IAE de Pau.

Bessire D. (1995), Régulation et systèmes de

planification-contrôle - L'exemple de la grande distribution,

Economica

Bornarel F. (2005), « Relations de confiance et

renforcement du contrôle - Résultat d'une étude conduite

dans un cabinet de conseil », Actes de la XIVe Conférence

Internationale de Management Stratégique, Pays de la Loire, Angers

Bouquin H. et Pesqueux Y. (1999), « Vingt ans de

contrôle de gestion ou le passage d'une technique à une discipline

», Comptabilité-Contrôle-Audit, p. 93-105, mai

Chiapello E. (1996), « Les typologies des modes de

contrôle et leurs facteurs de contingence : un essai d'organisation de la

littérature », Comptabilité - Contrôle -

Audit, Tome2, Vol 2, pp 51-75

Khlif W. (2002), « Processus de construction de la

confiance et configuration de contrôle de gestion », Revue

Tunisienne des Sciences de Gestion

Löning H. (2003), « Les nouveaux enjeux du

contrôle », in H. Löning (coord.), Le contrôle de

gestion - organisation et mise en oeuvre, Dunod

Langevin P., Naro G. (2003), « Contrôle et

comportements : une revue de la littérature Anglo-saxonne »,

Actes du XXIVe Congrès de l'AFC : Louvains la Neuve

Mintzberg, H. (1982), Structure et Dynamique des

Organisations. (Traduit de L'américain par Pierre Romelaer). Les

Éditions d'Organisation, Paris

Nogatchewsky G. (2004), « Les modes de contrôle

entre clients et fournisseurs », Actes du XIIIe Congrès de l'AFC,

Orléans

Nogatchewsky, G., Sponem, S. (2002), « L'utilisation

de l'e-mail dans le contrôle organisationnel: le cas de la relation

supérieur-subordonné », Actes du XXIIIe Congrès

de l'AFC, Toulouse

Ouchi W.G. (1977), « The Relationship between

Organizational Structure and Organizational Control », Administrative

Science Quarterly, Vol. 22, n° 1, mars, pp. 95-113

Ouchi W.G. (1980), « Markets, Bureaucracies and Clans

», Administrative Science Quarterly, Vol. 25, mars, pp. 129-141

Petitjean J.L. (2001), « Coordination inter firmes : de

la différenciation des configurations organisationnelles a

l'intégration des mécanismes de contrôle », Actes du

XXIIe Congrès de l'AFC, Metz

Wikipedia, Article sur le contrôle de gestion,

http://fr.wikipedia.org/wiki/Contrôle_de_gestion

(consulté en janvier 2007)

* 1 Kren L. (1997) "The role

of accounting information in organizational control: the state of the art," in:

Behavioral accounting research: foundations and frontiers, V. Arnold, B.

Sutton, ed(s), American Accounting Association, Sarasota, FL, pp. 1-48.

* 2 Par exemple Charreaux G.,

(1998), « Le rôle de la confiance dans le système de

gouvernance des entreprises », Economies et Sociétés,

série Sciences de Gestion, n°8-9, p.47-65

* 3 Par exemple GUIBERT N et

DUPUIS Y. (1997), « La complémentarité entre contrôle

formel et contrôle informel : le cas de la relation client-fournisseur

», Comptabilité - Contrôle - Audit, Tome 3, vol 1, mars, pp

39-53

|