3.1.5 La typologie de Fiol (1991) : les modes

historiques de convergence des buts

M. Fiol a recours aux grands courants des théories des

organisations pour réaliser une typologie historique des modes de

convergence des buts.

|

Courant historique

de théorie

des organisations

|

Mode de

convergence

des buts

|

|

Taylorisme et fordisme

|

Contrôle des activités par les réglements

et les procédures

|

|

Ecole des relations humaines

|

Contrôle des comportements par les facteurs de

satisfaction au travail

|

|

Théorie Y de McGregor, Théorie de l'agence

|

Contrôle de gestion par les résultats

|

|

Approches culturelles

|

Contrôle par l'adhésion à des valeurs

communes

|

Comme le note Chiapello (1996), le second mode de convergence

des buts relève en fait du contrôle du « contexte

affectif du travail », plutôt que du contrôle des

comportements. M. Fiol lève en partie l'ambiguité laissée

par Mintzberg sur le contrôle par les normes, en signalant les risques

inhérents aux tentative d'instrumentalisation de la culture

organisationnelle ou de sélection systématique des individus sur

des critères d'appartenance au « clan ».

L'idée est que la culture de l'organisation peut, dans certains cas,

jouer naturellement le rôle d'un mode de contrôle

particulèrement adapté aux situations de complexité et

d'incertitude qui limitent la pertinence du contrôle par les

résultats. En revanche, les modifications artificielles de la culture

organisationnelle, afin de l'utiliser comme mode de contrôle, sont

souvent hasardeuses voire contreproductives (Löning, 2003).

3.1.6 Quelques exemples de typologies de

synthèse : Bessire (1995) et Petitjean (2003)

D. Bessire propose une synthèse des typologies des

modes de contrôle respectives de W.G. Ouchi et de Capet et alii, qui lui

sert ensuite à analyser leur place dans les entreprises de la grande

distribution (commerce de détail) en France. Elle regroupe ainsi deux

à deux quatre modes de contrôle (la culture, les marchés,

les règles et la hiérarchie) selon le caractère direct ou

indirect du contrôle qui s'exerce sur les comportements.

Typologie des modes de régulation (D.

Bessire, 1995)

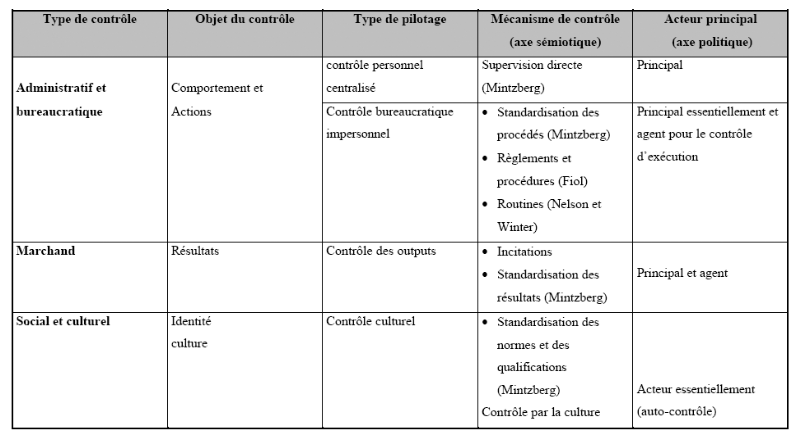

De son côté, J.L. Petitjean reprend les travaux

de Ouchi, Mintzberg et Fiol notamment, et les synthétise en une

typologie selon le type de contrôle (administratif et

bureaucratique ; marchand ; social et culturel), son objet (les

comportements et les actions ; les résultats ;

l'identité et la culture).

Les trois grands types de contrôle (JL

Petitjean, 2003)

On le voit, la plupart des typologies présentées

ici (Ouchi, Mintzberg, Fiol, Bessire, Petitjean) s'accordent sur une

distinction entre trois catégories de contrôle : le

contrôle des actions, le contrôle des résultats, et le

contrôle culturel. Néanmoins, ces typologies ne se recoupent que

de manière imparfaite avec des classifications plus originales telles

que celles d'Anthony et Hofstede. L'article de référence d'E.

Chiapello (1996) propose un modèle pour résoudre cette

difficulté.

|