Quelle politique industrielle pour le secteur des assurances au Maroc( Télécharger le fichier original )par Zakaria BENJOUID Université Hassan 1er - Licence 2006 |

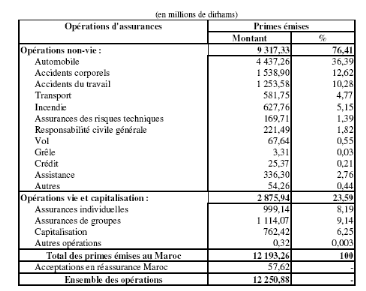

Section 2: Structure du marché marocain d'assurancesLe secteur des assurances est constitué de plusieurs personnes exerçant cette activité, qu'ils soient assureurs ou intermédiaires. Naturellement, ces catégories de personnes ne peuvent exercer que si elles remplissent certaines conditions et disposent de certaines spécificités, dont la plus importante est la forme juridique, c'est-à-dire la qualité que revêtiront ces personnes, morales ou physiques, dans le marché des assurances. Au Maroc, comme dans autres pays du monde, nous remarquons souvent que la forme revêtue par ces personnes vis-à-vis des assureurs, sont celles de sociétés, de mutuelles, contrairement aux intermédiaires qui peuvent exercer soit en tant que personne physique que morale. Nous concluons que toutes les entreprises d'assurances doivent être constituées selon la forme juridique fixée par le législateur. Cette forme est souvent conforme avec le genre d'opérations qu'elles effectuent.6(*) Par ailleurs, il convient de mentionner, qu'au Maroc, il y avait une distinction jusqu'à 1996 entre assurances dommages et assurances de personnes (cf. tableau 2), et ce n'est qu'à partir de 1997 avec l'arrêté du Ministre des Finances qu'une nouvelle classification des opérations d'assurances a été introduite et a fait la distinction entre opérations non vie et opérations vie et capitalisation (tableau 1). Tableau n°1 : nouvelle classification

Tableau n°2 : ancienne classification

Il en va de même pour les intermédiaires. Il n'est permis d'exercer l'activité d'intermédiaire en assurance qu'une fois ayant rempli certaines conditions, dont la forme juridique. Les intermédiaires étant de deux sortes: courtier ou agent.7(*) B- Les intervenants du secteur :

En abordant le cas des entreprises, nous considérons qu'on va examiner les plus importants éléments efficients dans le secteur des assurances et que l'on peut résumer aux sociétés et aux mutuelles, car ils représentent les éléments les plus engagés par le contrat d'assurances.

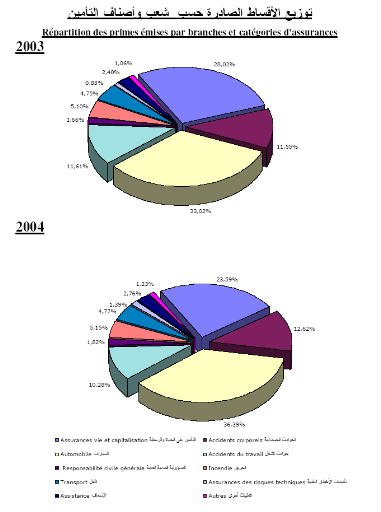

Au Maroc, le nombre des entreprises s'est ramené à dix huit dont quinze entreprises commerciales et trois mutuelles. Sur ce total, neuf pratiquent aussi bien les opérations d'assurances non vie que les assurances vie et capitalisation, trois se limitent aux opérations d'assurances non-vie, une pratique exclusivement les opérations d'assurances vie et capitalisation, trois pratiquent les opérations d'assistance, une pratique exclusivement l'assurance crédit, et une entreprise est spécialisée dans la réassurance. En 2004, le montant des primes émises en affaires directes réalisé par le secteur des assurances au Maroc s'élève à 12193,26 millions de dirhams, en régression de 1,14% par rapport à l'exercice précédent (12333,30 millions de dirhams). Ce montant se présente comme suit : Les opérations non-vie: 9317,33 millions de dirhams, soit 76,41% du total, contre 8877,81 millions de dirhams en 2003, soit une progression de 4,95%. Les opérations vie et capitalisation : 2875,94 millions de dirhams, soit 23,59% du total, contre 3455,49 millions de dirhams en 2003, soit une diminution de 16,77%. La répartition des émissions par branches et catégories montre, pour sa part, la place prépondérante de la catégorie automobile (36,39%), suivie par la branche vie et capitalisation (23,59%) comme le montre le tableau suivant 8(*) :

En plus des sociétés commerciales et des mutuelles, on peut relever dans le secteur des assurances l'existence d'autres organismes à caractère social comme la CNSS (Caisse Nationale de Sécurité Sociale), la CIMR (Caisse Interprofessionnelle Marocaine de Retraite), la CMIM (Caisse Mutuelle Interprofessionnelle Marocaine), la CNOPS (Caisse Nationale des Organismes de Prévoyance Sociale), le RCAR (Régime Collectif d'Assurance et de Retraite) et la CMR (Caisse Marocaine de Retraite).

Le secteur des assurances, dans son ensemble, n'est pas seulement constitué de sociétés et de mutuelles, mais également d'intermédiaires d'assurances. L'intermédiaire en assurance est la personne a qui revient le mérite de créer la relation contractuelle entre l'entreprise d'assurance et le client-assuré. Et pour atteindre les gens afin d'offrir ses garanties, l'entreprise doit recouvrir aux intermédiaires d'assurances. Leur rôle acquiert une importance accrue pour certaines branches d'assurance-vie. En général, on peut dire que le développement de l'entreprise et de la bonne circulation de ses produits dépendent essentiellement de l'efficacité des intermédiaires et de leur compétence professionnelle.

Dans le public, il y a parfois confusion entre courtier et agent général. Voici donc les principales différences entre ces 2 catégories d'intermédiaires :

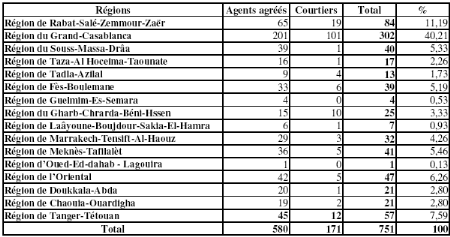

En 2004, le nombre des intermédiaires d'assurances agréés était de 751 au lieu de 773 l'année précédente. Ce nombre est réparti comme suit : - 580 : agents d'assurances (en exercice au 31/12/2004) ; - 171 : courtiers d'assurances. Le nombre des agents d'assurances agréés a reculé de 3,49%, passant de 601 en 2003 à 580 en 2004. Le nombre des courtiers en activité a quasiment stagné avec 171 contre 172 en 2003. Quant à la répartition de ces intermédiaires selon les régions, elle est retracée dans le tableau suivant :

On constate que plus de 40% des intermédiaires d'assurances sont concentrés dans la région du Grand-Casablanca, le reste étant réparti entre les différentes régions du Royaume. Concernant les courtiers d'assurances, on remarque que la région du Grand-Casablanca en rassemble plus de la moitié, soit 101 sur 171. En revanche, la présence des courtiers est très faible dans les autres régions du royaume. Par ailleurs, depuis l'entrée en vigueur du code des assurances, les banques et Barid Al-Maghrib (la poste) sont habilités à présenter au public les opérations d'assurances de personnes, d'assistance et d'assurance crédit. Ainsi, le nombre d'agences bancaires et de Barid Al-Maghrib autorisées jusqu'au 2004 à faire cette présentation a atteint 2334, ventilé comme suit : - 1977 agences bancaires ; - 357 agences de Barid Al-Maghrib. Un fort degré de concentration touche les intermédiaires d'assurances. En effet, les courtiers qui exercent réalisent près de 70% des émissions du marché qui est dominé par quelques grands courtiers. Cette concentration est légitimée, comme pour les compagnies d'assurances, par les défis de la libéralisation et de l'ouverture du marché, la taille critique et la réalisation des économies d'échelle devenues priorités au sein d'un secteur qui ne cesse de changer de physionomie.

Plusieurs institutions exercent dans le secteur des assurances au Maroc comme instances de régulation ou de promotion. La plus importante de ces institutions est sans aucun doute la Direction des Assurances et de la Prévoyance Sociale (D.A.P.S.), relevant du Ministère de l'Economie et des Finances. Elle a comme attributions, entre autres, d'instruire les demandes d'agrément présentées par les compagnies d'assurances, d'exercer le contrôle sur l'activité de ces compagnies et d'apprécier leur solvabilité, d'assurer le suivi des opérations financières des entreprises d'assurances et d'accorder après étude le visa aux produits d'assurances émis dans le marché.9(*) Le Comité Consultatif des Assurances Privées (C.C.A.P.) est un organisme chargé de donner les conseils et les propositions sur l'évolution du secteur, il est composé de treize représentants des compagnies, de deux représentants des intermédiaires en plus de la présence des autorités de tutelle (Ministère de l'Economie et des Finances). Le Fonds de Garantie Automobile (F.G.A.): Institué par le Dahir du 22 février 1955, le F.G.A. a pour principale mission la prise en charge des victimes d'accidents, causés notamment par des véhicules dont les responsables sont inconnus ou ne disposent pas d'un contrat d'assurance. Les ressources financières émanent des contributions des compagnies d'assurances, des amendes et des produits des placements. Le Bureau Central Marocain (B.C.M.) est une association de droit privé, créée le 20 février 1969, suite à l'adhésion du Maroc à la convention type inter-bureaux "convention de Londres". Il est l'émanation de toutes les compagnies d'assurances pratiquant l'assurance automobile. Le B.C.M. a pour missions: la gestion et le règlement des sinistres survenus sur le territoire marocain et causés par des véhicules immatriculés à l'étranger ou des sinistres survenus à l'étranger et causés par des véhicules immatriculés au Maroc ainsi que l'émission de la carte verte ou la carte internationale d'assurance automobile, qui est un document délivré par l'assureur automobile à son assuré et qui a valeur, à l'étranger, de contrat d'assurance de responsabilité civile automobile, dans la limite des garanties qu'il énonce. * 6 Voir Annexe : "la classification des opérations d'assurances" * 7Voir Annexe : "Les 100 mots clés de l'assurance" * 8 Source : "Rapport d'activité des entreprises d'assurances et de réassurance au Maroc 2004" * 9 Voir Annexe : "Interview de M. El Alamy", ainsi la note de présentation de la DAPS |

| |||||||||||||||||||||||||