III.6 Estimation paramétrique de la CVaR

Afin de calculer la CVaR paramétrique, nous supposons que

les rendements des actions ainsi de portefeuille suivent une loi normale. De ce

fait, la formule de CVaR est donnée par :

CVaR ( R p ) = VaR +

Moyenne de perte dépassant la VaR (52)

á á á

A partir, d'une programmation sur Matlab on calcule la CVaR pour

trois niveaux de confiance 99%, 95% et 90%. Les résultats trouvés

sont enregistrés dans le tableau suivant :

Tableau 17 : Estimation paramétrique de la

CVaR

|

Action

CVaR(á)

|

CVaR(0.99)%

|

CVaR(0.95)%

|

CVaR(0.90)%

|

|

Air France

|

-15.31

|

-1094

|

-866

|

|

Air Liquide

|

-8.26

|

-5.96

|

-4.8 1

|

|

Alcatel-Lucent

|

-15.87

|

-11.44

|

-9.15

|

|

Axa

|

-10.86

|

-7.81

|

-6.24

|

|

BNP

|

-10.07

|

-7.23

|

-5.77

|

|

Bouygues

|

-11.07

|

-7.96

|

-6.38

|

|

Carrefour

|

-9.04

|

-6.54

|

-5.24

|

|

Danone

|

-7.43

|

-5.35

|

-4.26

|

|

Essilor-Intl

|

-8.82

|

-6.35

|

-5.05

|

|

Lafarge

|

-9.5

|

-6.85

|

-5.51

|

|

LVMH

|

-9.92

|

-7.17

|

-5.74

|

|

Michelin

|

-9.76

|

-7.06

|

-5.65

|

|

L'orial

|

-9.13

|

-6.6

|

-5.27

|

|

Peugeot

|

-9.17

|

-6.63

|

-5.31

|

|

Renault

|

-11.08

|

-7.99

|

-6.41

|

|

Schneider.Elec

|

-10.2

|

-7.34

|

-5.9

|

|

Sté générale

|

-10.37

|

-7.48

|

-5.96

|

|

Total

|

-8.42

|

-6.09

|

-5.48

|

|

Vallourec

|

-11.22

|

-8.06

|

-6.43

|

|

Vinci (EXSGE)

|

-8.56

|

-6.15

|

-8.66

|

Le Tableau (17) nous permet de constater que chaque fois le

niveau de confiance diminue, la CVaR baisse. De plus, on remarque que la CVaR

est plus grande que la VaR pour toutes les actions, ceci est dû au fait

que l'Expected Shortfall est une mesure de risque plus générale

que la Value-at-Risk. En outre, pour différent niveau de confiance on

voit que l'action AlcatelLucent est plus risquée que les autres actifs.

Par contre l'action Danone est la plus efficace en terme de perte, puisqu'elle

possède la plus petite valeur de CVaR.

III.7 L'approche Moyenne-Variance-CVaR

Un investisseur rationnel cherche toujours à minimiser

le risque du portefeuille et par suite limité sa perte maximale pour des

niveaux de risque fixés par lui même. Or, puisque la Valueat-Risk

n'est pas une mesure cohérente dans le sens d'Artzner, dans cette partie

nous allons traiter l'impacte d'ajouter une contrainte de type CVaR au

modèle classique Moyenne- Variance. En outre, dans ce cas le risque de

portefeuille sélectionné est contrôlé par deux

mesures ; la variance et la CVaR.

Le portefeuille optimal pour cette approche est celui qui

minimise la variance et se borne le CVaR à une valeur absolu maximale

égale à C.

Ce portefeuille est trouvé à partir la

résolution de système suivante :

Min X' i Ó X (53)

i

x

) = R

S/c X' . E (R

i i

CVaR á C

=

Afin de résoudre ce système et trouver les

justes proportions de chaque action dans le portefeuille optimal, et

pourá =99%, on fixe deux valeurs pour C et on compare chaque

fois les résultats trouvés avec les résultats vues

auparavant.

À cet instar, on choisit pou la première valeur

C=0.756%. Ainsi, dans le tableau (18) nous déterminons les poids des

actions dans les portefeuilles efficaces et ces variances :

Tableau 18 : Les proportions des actions dans les

portefeuilles optimaux

pour á =99% et C=

0.756%.

|

Xi R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

X1

|

0.0150

|

0.0850

|

0.0172

|

0.0352

|

0.0796

|

0.0869

|

|

X2

|

0.0000

|

0.0295

|

0.0403

|

0.0395

|

0

|

0.0709

|

|

X3

|

0.2596

|

0.1049

|

0.0367

|

0.0423

|

0

|

0.0136

|

|

X4

|

0.0188

|

0.0863

|

0.0459

|

0.0789

|

0.0008

|

0.0540

|

|

X5

|

0.0224

|

0.0568

|

0.0869

|

0.0595

|

0.1090

|

0.0151

|

|

X6

|

0.0598

|

0.0701

|

0.0336

|

0.0358

|

0.0166

|

0.0308

|

|

X7

|

0.0637

|

0.0760

|

0.0311

|

0.0668

|

0.0963

|

0.0226

|

|

X8

|

0

|

0.0338

|

0.0344

|

0.0917

|

0.0188

|

0.0538

|

|

X9

|

0.0726

|

0.0619

|

0.0703

|

0.0295

|

0.095 1

|

0.0398

|

|

X10

|

0.0397

|

0.0123

|

0.0609

|

0.0974

|

0.0739

|

0.0738

|

|

X11

|

0.0610

|

0.0910

|

0.0948

|

0.0328

|

0.0673

|

0

|

|

X12

|

0

|

0.0118

|

0.0761

|

0.0063

|

0.0583

|

0.0718

|

|

X13

|

0.0 168

|

0.0740

|

0.0492

|

0.0202

|

0.0026

|

0.0595

|

|

X14

|

0.1454

|

0.0614

|

0.0653

|

0.0568

|

0.0276

|

0.0761

|

|

X15

|

0.0912

|

0.0133

|

0.0051

|

0.0479

|

0.0810

|

0.0367

|

|

X16

|

0.0124

|

0.0030

|

0.0518

|

0.0077

|

0.0196

|

0.0043

|

|

X17

|

0.0992

|

0.0329

|

0.0484

|

0.0098

|

0.0069

|

0.0227

|

|

X18

|

0.0223

|

0.0883

|

0.0850

|

0.0886

|

0.0711

|

0.0544

|

|

X19

|

0

|

0.0061

|

0.0336

|

0.1195

|

0.1371

|

0.1780

|

|

X20

|

- 0.0000

|

0.00 13

|

0.0334

|

0.0338

|

0.0383

|

0.0352

|

|

ó2(10)-4

|

0.87538

|

0.88911

|

0.90762

|

0.96580

|

0.98852

|

0.99122

|

De même que les autres approches, on constate que le

niveau de risque augmente chaque fois que le rendement espéré

accroît. En outre, pour une espérance 0.02%, on a un portefeuille

optimal où la variance est minimum de valeur 0.87538.10-4.

Cependant, lorsqu'on augmente le taux de rendement espéré

à 0.1%, la variance de portefeuille optimal aussi augmente pour prendre

une valeur de 0.99122.10-4.

Pour bien marquer la relation entre le taux de rendement

espéré et la variance d'un portefeuille, nous traçons dans

le graphique suivant la frontière efficiente dont ainsi définie

:

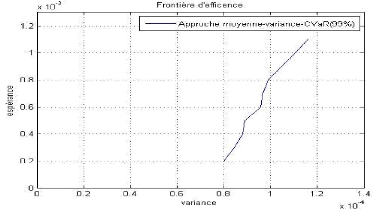

Figure 21 : La frontière efficiente de l'approche

Moyenne-Variance-C VaR

Cette figure illustre la frontière efficiente de

l'approche Moyenne-Variance-CVaR (99%) quand C = 0.756%. On constate que cette

frontière n'est plus sous forme elliptique, puisque la variance

évalue avec une proportion très faible par rapport à

l'espérance.

|