III.4.1 Comparaison des approches Moyenne-Variance et

Moyenne-VaR

Pour faire cette comparaison, on illustre dans le tableau (10)

les caractéristiques des différents portefeuilles optimaux

sélectionnés par les deux approches :

Tableau 10 : Comparaison des approches Moyenne-Variance

et Moyenne-VaR

|

Approche

|

ó2

|

R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

M-Variance

|

ó2(10)-4

|

0. 987

|

1.026

|

1.0607

|

1.3001

|

2.2677

|

2.335

|

|

M-VaR(99%)

|

ó2(10)-4

|

1.4478

|

1.4838

|

1.563

|

1.7390

|

1.858

|

1.8743

|

En comparant, les deux approches antérieures, on

constate que les portefeuilles sélectionnés par l'approche

Moyenne-Variance pour les espérances qui s'étalent de 0.02%

à 0.08% sont les plus optimaux en terme de risque ; par exemple, pour un

même taux de rendement espéré 0.08%, on enregistre une

variance de 1,3001.1 0-4 pour l'approche classique, mais pour

l'approche Moyenne-VaR, la variance est de 1,739.10-4.

Cependant, lorsque le taux de rendement espéré

dépasse la valeur 0.08%, les portefeuilles choisis par l'approche

Moyenne-VaR, sont plus efficients en terme de risque. En effet, si

l'espérance est équivalente à 0,1%, on enregistre une

variance de 2,335.10-4 pour l'approche classique, mais pour

l'approche Moyenne-VaR, la variance est plus faible de valeur

1,8743.10-4.

Donc on peut schématiser dans un plan (variance,

espérance) les frontières efficientes de deux approches, comme

suite :

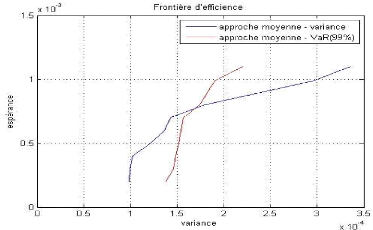

Figure 16: Frontières efficientes

On constate que la frontière de l'approche Moyenne-VaR

est sous forme d'un arc, Cette frontière contient les portefeuilles

optimaux pour chaque niveau d'espérance choisie et un minimum VaR. Par

ailleurs, pour un niveau de taux de rendement inférieur à 0.0825%

on observe que la courbe de l'approche Moyenne-VaR (99%) est situé au

dessous de la frontière efficiente de l'approche classique. Par contre,

lorsque l'espérance dépasse 0.0825%, la courbe de l'approche

classique devient au dessous de la courbe qui est en rouge. Les deux courbes

ont un point d'intersection de valeur 0.0825%. Mais comment choisir la

meilleure approche ?

Selon sa préférence au risque et le niveau

d'espérance désiré, l'investisseur choisit les

portefeuilles adéquats en utilisant l'un de deux approches

antérieures. Le tableau suivant classe ces deux approches en fonction de

niveau de taux de rendement espéré :

Tableau 11 : L'approche adaptée selon le niveau

d'espérance désiré

|

Niveau d'espérance

désiré par

l'investisseur

|

R < 0.0825%

|

R =0.0825%

|

R> 0.0825%

|

|

L'approche adaptée

|

l'approche Moyenne-Variance

|

Indifférent entre les deux approches

|

l'approche Moyenne-VaR

|

Cependant, quelle est l'approche adaptée lorsque le

niveau de confiance diminue à 90% ? Pour répondre à cette

question, nous calculons, dans le tableau 12, la variance des portefeuilles

optimaux pour deux niveaux de confiances á=99% ainsi á=90%. En

effet, les

portefeuilles optimaux sont construits en résolvant le

problème de l'optimisation MoyenneVaR ci-dessus, pour différents

niveaux de confiance. Ainsi, les résultats trouvés sont

enregistrés dans le tableau ci-dessous :

Tableau 12 : Variances des portefeuilles en fonction du

niveau de confiance

|

á

|

ó2

|

R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

99%

|

ó2(10)-4

|

1.4478

|

1.4838

|

1.563

|

1.7390

|

1.858

|

1.8743

|

|

90%

|

ó2(10)-4

|

1.9159

|

1.9686

|

2.014

|

2.0743

|

2.092

|

2.1695

|

En comparant, les deux approches Moyenne-VaR(99%) et

Moyenne-VaR(90%), on constate que les portefeuilles sélectionnés

par la première approche sont plus optimaux en terme de risque ; par

exemple, pour un même taux de rendement espéré 0.1%, on

enregistre une variance1.8743.10-4 pour l'approche dont á =

99%. Mais, pour la deuxième approche, la variance est de

2.1695.10-4.

On peut conclure donc, que plus le niveau de confiance á

est élevé, plus qu'on a une chance d'avoir un portefeuille plus

efficace dont le risque est minimum.

En d'autres termes, on peut certifier ce résultat à

partir la figure (17) où on trace les deux frontières efficientes

pour á=99% ainsi á=90%.

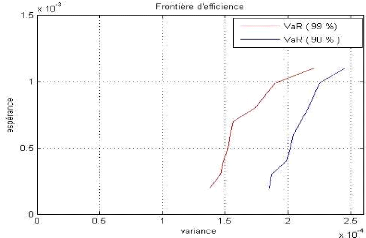

Figure 17 : Frontières efficientes selon

á

Sur cette figure, nous distinguons deux frontières

d'efficiences différentes correspondant à á = 99% et

á = 90%. Ainsi, On constate que la courbe de l'approche Moyenne-VaR

(99%) se situe au dessus de la frontière efficiente de l'approche

Moyenne-VaR (90%).

III.5 L'approche Moyenne-Variance-VaR (99%) :

Afin de limiter les pertes potentielles, nous explorons

maintenant une moderne approche édité par Rockafellar et Uryasev

(2002) connue sous le nom approche Moyenne-VarianceVaR. Cette approche est plus

générale que les deux approches vues précédemment

puisqu'elle combine deux mesures de risque au même temps : la Variance et

la VaR.

Il intervient à notre esprit une question fondamentale :

comment un investisseur sélectionne le portefeuille le plus optimal ?

Dans ce sens, un portefeuille efficient, d'après

Rockafellar et Uryasev, est le portefeuille qui minimise la

variance et se borne le VaR à une valeur absolue maximale égale

à V. D'où, on peut définir ce modèle sous la forme

suivante :

Min X' i Ó X (51)

i

x

|

X' .

i

|

ô

|

=

|

1

|

|

)

|

=

|

R R

|

S/c i i

X' . E (R VaR á V

=

Afin de résoudre ce système et trouver les

justes proportions de chaque action dans le portefeuille optimal, et

pourá =99%, on fixe deux valeurs pour V et on compare chaque

fois les résultats trouvés avec les résultats vus

auparavant.

À cet instar, on choisit pou la première valeur V =

0.756%. Ainsi, dans le tableau 13, nous comptons les poids des actions dans les

portefeuilles efficaces et ces variances :

Tableau 13 : Les proportions des actions dans les

portefeuilles optimaux á =99%

et V=

0.756%.

|

Xi R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

X1

|

0.0065

|

0.0623

|

0.0697

|

0.0244

|

0.0786

|

0.1079

|

|

X2

|

0.0470

|

0.0583

|

0.0703

|

0.0218

|

0.0565

|

0.0512

|

|

X3

|

0.0044

|

0.0084

|

0.0039

|

0

|

0

|

0

|

|

X4

|

0.0891

|

0.0163

|

0.0348

|

0.0009

|

0.0615

|

0

|

|

X5

|

0.0183

|

0.0269

|

0

|

0.0281

|

0.0698

|

0.0067

|

|

X6

|

0.0371

|

0.0284

|

0.0810

|

0.0794

|

0.0173

|

0.1091

|

|

X7

|

0.0755

|

0

|

0.0023

|

0.0655

|

0.0419

|

0.0578

|

|

X8

|

0.0232

|

0.0051

|

0.0384

|

0

|

0.0223

|

0.0353

|

|

X9

|

0.0887

|

0.0784

|

0.0021

|

0.0654

|

0.0551

|

0.0018

|

|

X10

|

0.1018

|

0.0333

|

0.0298

|

0.0777

|

0.0406

|

0.0440

|

|

X11

|

0.0108

|

0.0282

|

0.0669

|

0.0555

|

0.0663

|

0.0748

|

|

X12

|

0.0341

|

0.0913

|

0.0812

|

0.0913

|

0.0260

|

0.0426

|

|

X13

|

0

|

0.0088

|

0.0204

|

0.0504

|

0.0454

|

0.0080

|

|

X14

|

0

|

0.0645

|

0.0674

|

0.0567

|

0.0150

|

0.0344

|

|

X15

|

0.0707

|

0.0605

|

0.0436

|

0.0301

|

0.0402

|

0.1052

|

|

X16

|

0.0198

|

0.0804

|

0.0496

|

0.0787

|

0.0382

|

0.0737

|

|

X17

|

0.0784

|

0.0309

|

0.0443

|

0.0207

|

0.0480

|

0

|

|

X18

|

0.0111

|

0.0830

|

0.0532

|

0

|

0.0126

|

0.0397

|

|

X19

|

0.1447

|

0.1572

|

0.1556

|

0.1474

|

0.1662

|

0.1612

|

|

X20

|

0.1388

|

0.0778

|

0.0854

|

0.1061

|

0.0986

|

0.0467

|

|

ó2(10)-4

|

1.0056

|

1.0397

|

1.0566

|

1.0904

|

1.0931

|

1.1031

|

Comme pour l'approche classique, on remarque que plus le

niveau du rendement espéré est élevé, plus le

risque est grand. Mais l'évolution de l'espérance et de variance

n'est pas de même proportion, puisque cette dernière évalue

avec proportion très faible. En outre, pour une espérance de

0.02%, on a un portefeuille optimal où la variance est minimum de valeur

1.0056.10-4. Cependant, lorsque on augmente le taux de rendement

espéré à 0.1%, la variance de portefeuille efficace

augmente aussi et prendre une valeur de 1.1031.1 0-4.

De plus, on constate que, pour différents niveaux des

taux de rendement espérés, le poids de l'action Alcatel-Lucent

(X3) dans les plus part des portefeuilles, est presque nul. Cela est

expliqué, de faite que ce titre est plus risqué (on a

déjà montré ça dans le paragraphe « estimation

de VaR »).

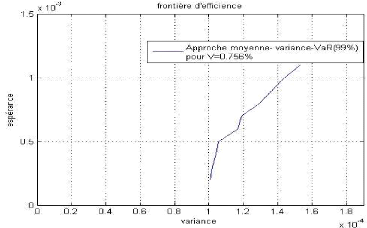

Figure 18 : Frontière efficiente de l'approche

Moyenne-Variance-VaR pour V= 0.756%

La figure 18 illustre la frontière efficiente de

l'approche Moyenne-Variance-VaR (99%) quand V = 0.756%. On constate que cette

frontière n'est plus sous forme elliptique, puisque la variance

évalue avec une proportion très faible. En effet, Cette

frontière contient

les portefeuilles optimaux pour chaque niveau d'espérance

choisie et un minimum de variance dont la valeur de VaR est limitée

à 0.756%.

III.5.1 Comparaison des approches Moyenne-Variance,

Moyenne-VaR(99%) et Moyenne-Variance-VaR(99%)

Pour faire cette comparaison, on illustre dans le Tableau 14 les

caractéristiques des différents portefeuilles optimaux

sélectionnés par les trois approches :

Tableau 14 : Comparaison entre les trois

approches

|

Approche

|

ó2

|

R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

M-Variance

|

ó2(10)-4

|

0. 987

|

1.026

|

1.0607

|

1.3001

|

2.2677

|

2.335

|

|

M-VaR(99%)

|

ó2(10)-4

|

1.4478

|

1.4838

|

1.563

|

1.7390

|

1.858

|

1.8743

|

|

M-V-V (99%)

|

ó2(10)-4

|

1.0056

|

1.0397

|

1.0566

|

1.0904

|

1.0931

|

1.1031

|

Il est donc visible, d'après ce tableau, que l'approche de

Markowitz reste encore plus performante que les deux autres approches, pour les

espérances qui s'étalent de 0.02% à

0.04% puisqu'elle permet de sélectionner les

portefeuilles les moins risqués. En effet, on constate que pour ces deux

taux de rendement espérés, les portefeuilles trouvés par

l'approche classique sont caractérisés par la variance la plus

faible.

Mais, lorsque l'espérance dépasse 0.05%,

l'approche Moyenne-Variance-VaR (99%) dévient l'approche la plus

adaptée par l'investisseur. En outre, elle permet d'avoir des

portefeuilles optimaux dont leurs variances sont les plus minimums.

En d'autres termes, on peut certifier ce résultat à

partir la figure 19 où on trace les trois frontières efficientes

dans un même plan :

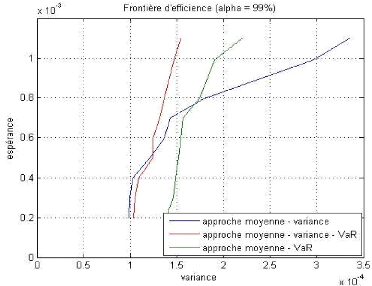

Figure 19 : Frontières efficientes des trois

approches

Par ailleurs, pour un niveau de taux de rendement

inférieur à 0.05%, on observe que la courbe de l'approche

Moyenne-VaR (99%) se situe au dessous de deux autres frontières, ce que

implique que pour un même espérance, cette approche donne des

portefeuilles très risqués contrairement à la courbe de

l'approche classique qui est plus rentable. Par contre, lorsque

l'espérance dépasse 0.05%, la courbe de l'approche

Moyenne-Variance-VaR(99%) est au dessus des autres courbes, de plus cette

courbe s'intersecte avec la frontière de Markotitz pour un

espérance de 0.05% .

Pour récapituler, on illustre un tableau où on

classe les trois approches selon la variance ainsi l'approche adaptée en

fonction de portefeuille sélectionné :

Tableau 15: L'approche adaptée selon le niveau

d'espérance désiré

|

Niveau d'espérance

désiré par

l'investisseur

|

R < 0.05%

|

R =0.05%

|

R> 0.05%

|

|

L'approche adaptée

|

Approche

Moyenne-Variance

|

Indifférent entre

M-V-V (99%)

et

Moyenne-Variance

|

Approche

M-V-V (99%)

|

Néanmoins, comment varie la variance des portefeuilles

optimaux sélectionnés par cette dernière approche, lorsque

on augmente la borne de VaR (99%) de 0.756% à 7,5% ?

Pour répondre à cette question, nous calculons

dans le tableau 16, la variance des portefeuilles optimaux pour deux niveaux de

V (0.756% et 7,5). Ainsi, le résultat trouvé est

enregistré dans le tableau ci-dessous ;

Tableau 16 : Effet d'augmenter V sur la variance du

portefeuille

|

V

|

ó2

|

R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

0.756%

|

ó2(10)-4

|

1.0056

|

1.0397

|

1.0566

|

1.0904

|

1.0931

|

1.1031

|

|

7.5%

|

ó2(10)-4

|

1.0354

|

1.0530

|

1.2438

|

1.3185

|

1.3651

|

1.4444

|

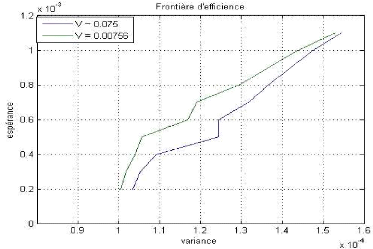

En conséquence, on constate que plus V est

élevé, c'est-à-dire plus on augmente l'intervalle de

variation de VaR, plus les portefeuilles efficients choisis par cette approche

sont risqués. Par exemple, pour un taux de rendement

espéré de 0.1%, le portefeuille optimal trouvé a une

variance de 1.103 1.10-4 lorsque V=0.756%. Par contre, en augmentant

V à une valeur 7.5%, la variance de portefeuille optimal accroît

à 1.444.10-4.

Ainsi, on peut certifier ce résultat à partir la

figure (20) où on trace les deux frontières des portefeuilles

efficients pour V=0.756% et V=7.5%.

Figure 20 : Frontière efficiente en fonction de

V

La figure 20, montre que chaque fois on diminue V, on trouve

des portefeuilles plus optimaux, puisque la frontière d'efficience pour

V=0.756% est situé au dessus de courbe de V=7.5%.

|