III.1 Présentation de l'échantillon du

l'étude

Les donnés de notre étude sont

constituées de vingt actions de CAC40 cotées à la bourse

française sur dix ans. Ces actions sont : Air France, Air Liquide,

Alcatel-Lucent, Axa, BNP, Bouygues, Carrefour, Danone, Essilor-Intl, Lafarge,

LVMH, Michelin, L'orial, Peugeot, Renault, Schneider Electrique,

Société Générale, Total, Vallourec et Vinci.

Les cotations journaliers de ces actions sont comptés

à partir des cours correspondant à une période qui

s'étale de 01 janvier 1997 jusqu'au 17 décembre 2007, la taille

de l'échantillon et donc de 2859 observations.

A partir de ces cotations, on a calculé les taux de

rentabilité journaliers de chaque action pour déterminer les

caractéristiques de chaque titre ; parmi ces caractéristiques on

citera dans

le tableau suivant, la moyenne de chaque actif financier, la

variance, l'étendu, ainsi les taux de rendement maximal et minimal sur

l'horizon de temps considéré :

Tableau 2 : caractéristiques des actions de

l'échantillon

|

Actions

|

Moyenne

10^- 3

|

Variance

10^- 3

|

Ecart

type

|

Rmin

|

Rmax

|

Etendu

|

|

Air France

|

0.7

|

1.07584

|

0.0328

|

-0,12022

|

0,8215

|

0,94172

|

|

Air Liquide

|

0.5

|

0,31329

|

0.0177

|

-0,1099

|

0,0836

|

0,1935

|

|

Alcatel-Lucent

|

0.3

|

1.14244

|

0.0338

|

-0,3839

|

0,4054

|

0,7893

|

|

Axa

|

0.5

|

0,53824

|

0.0232

|

-0,1707

|

0,1332

|

0,3039

|

|

BNP

|

0.8

|

0,46656

|

0.0216

|

-0,1178

|

0,1437

|

0,2615

|

|

Bouygues

|

1

|

0,56644

|

0.0238

|

-0,1504

|

0,1584

|

0,3088

|

|

Carrefour

|

0.2

|

0,37249

|

0.0193

|

-0,1037

|

0,1172

|

0,2209

|

|

Danone

|

0.6

|

0,256

|

0.0160

|

-0,1019

|

0,1019

|

0,2038

|

|

Essilor Intl

|

0.6

|

0,35721

|

0.0189

|

-0,1311

|

0,1251

|

0,2562

|

|

Lafarge

|

0.6

|

0,41209

|

0.0203

|

-0,169

|

0,1308

|

0,2998

|

|

LVMH

|

0.5

|

0,44944

|

0.0212

|

-0,1074

|

0,1226

|

0,23

|

|

Michelin

|

0.4

|

0,43264

|

0.0208

|

-0,097 1

|

0,1283

|

0,2254

|

|

L'orial

|

0.6

|

0,38416

|

0.0196

|

-0,1507

|

0,1112

|

0,2619

|

|

Peugeot

|

0.6

|

0,38809

|

0.0197

|

-0,1297

|

0,1102

|

0,2399

|

|

Renault

|

0.9

|

0,56644

|

0.0238

|

-0,1297

|

0,1294

|

0,2591

|

|

Schneider.Elec

|

0.6

|

0,47524

|

0.0218

|

-0,204

|

0,1126

|

0,3 166

|

|

Sté générale

|

0.8

|

0,49284

|

0.0222

|

-0,1334

|

0,1185

|

0,2519

|

|

Total

|

0.6

|

0,32761

|

0.0181

|

-0,1233

|

0,0921

|

0,2154

|

|

Vallourec

|

1.4

|

0,58564

|

0.0242

|

-0,2578

|

0,1012

|

0,359

|

|

Vinci

|

1.1

|

0,33856

|

0.0184

|

-0,096

|

0,0809

|

0,1769

|

Ce tableau, devanture que l'action Alcatel-Lucent est plus

risqué que les autres actifs : D'une part, il dispose, à peu

près, la plus petite moyenne et la variance aussi élevée.

D'autre part, il possède un étendu le plus grand par rapport aux

autres titres à cause de la faible valeur de Rmin.

Pareillement, à partir de la moyenne, on conclue que

l'action Vallourec est plus rentable, soit un taux de rendement moyen

égal à 1,4. Contrairement au titre Carrefour qui est le plus

risqué dans notre échantillon d'un taux équivalent

à 0,2.

Également, pour les investisseurs averses au risque,

l'actif Danone est préférable que les autres titres, car sa

variance est la moins élevée d`une valeur 0,256.

Cependant, Nicolas Bernoulli a montré dans la

première moitié du 18émme siècle que la

maximisation du rendement espéré est un critère de choix

très anciens. De plus, il a mentionné certains

inconvénients de cette approche telle que la négligence du risque

lors de sélection de portefeuille.

A cet effet, l'approche Moyenne-Variance de Markowitz, qu'on

va l'évoquer dans le paragraphe suivant, est plus

généralisé que le critère de maximisation du

rendement espéré, puisqu'elle regroupe la moyenne et le risque

lors de choix des titres optimaux.

III.2 L'approche Moyenne-Variance

Selon Markowitz, l'analyse de la sélection de

portefeuille peut être formalisée comme un système

d'optimisation composé par une fonction de minimisation de variance sous

une contrainte d'un taux de rendement fixé.

Pour résoudre ce système, Markowitz suppose que les

taux de rendements sont normalement distribués

(1).

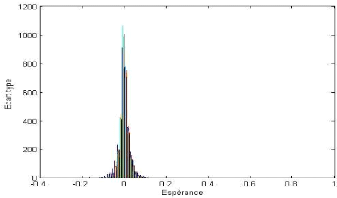

Figure 10 : Histogramme de l'échantillon

sélectionné

La figure (10), représente l'histogramme des taux de

rendement de portefeuille des actions triés. En effet, cet histogramme

semble être symétrique par rapport à un axe

parallèle à l'axe des coordonnés passant par le point

d'abscisse 0. Cela est un indicateur d'une distribution normale et

centrée. De ce fait, on peut utiliser l'approche classique pour la

sélection de portefeuille optimal.

L'objectif d'investisseur rationnel, d'après la

théorie Moyenne-Variance, est la construction d'un portefeuille qui

offre le risque le plus faible possible pour un niveau de rendement

désiré. Dans ce cas, le risque est contrôlé par un

seul instrument, qu'est la variance

(1) : Une loi normale est

caractérisée par deux propriétés ; la

première est le coefficient de Kurtosis (d`aplatissement) qui est

égale à 3 et la deuxième le coefficient de Skewnes

(d'asymétrie) qui est équivalent à 0.

En choisissant les proportions de chaque titre dans le

portefeuille, un investisseur choisit parmi les paires disponibles de

Moyenne-Variance, les actions intéressées. Afin de calculer

les allocations pour une paire possible, nous fixons un taux de

rendement espéré R.

Pour se faire, le portefeuille optimal pour tous les

investisseurs averses au risque est celui qui résoudre ce système

:

Min X' i Ó X (46)

i

x

X

' . 1 i ô =

) = R

S/c

X' . E (R

i i

Avec Ó matrice Variance-Covariance de portefeuille (voir

annexe).

X1

Xi = : Vecteur des poids des titres dans le

portefeuille choisi.

X20

1

ô Vecteur unitaire de vingt colonnes et une

ligne.

1

= :

E R

( )

1

|

E R i

( ) =

|

: Vecteur des espérances des titres (voir tableau (1),

colonne

|

E R

( )

20

« Moyenne »).

À travers une programmation sur le logiciel de Matlab,

on détermine les proportions Xi à investir dans les

différentes actions. Or pour tracer la frontière d'efficience, on

fixe chaque fois un taux de rendement espéré et on

détermine la variance minimale de portefeuille. Ainsi, dans le tableau

(3), nous comptons les vecteurs d'allocation d'actifs ainsi la variance de

portefeuille pour des espérances équivaut à ; 0.02% ;

0.04%; 0.06%; 0.08% ; 0.09% et 0.1%.

Tableau 3 : Les proportions des actions dans les

portefeuilles optimaux

|

Xi R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

X1

|

0.0352

|

0.0434

|

0.0782

|

0.0385

|

0.0555

|

0.0567

|

|

X2

|

0.0000

|

-0.0000

|

0.0391

|

0.0186

|

0.0619

|

0.0393

|

|

X3

|

0.3637

|

0.3465

|

0.3163

|

0.0559

|

0.1471

|

0.1590

|

|

X4

|

0.0281

|

0.0002

|

0.0487

|

0.0361

|

0.0557

|

0.0316

|

|

X5

|

0.0486

|

0.0818

|

0.0131

|

0.0406

|

0.0427

|

0.0272

|

|

X6

|

-0.0000

|

0

|

0

|

0.0308

|

0.1007

|

0.0523

|

|

X7

|

0.1154

|

0.0944

|

0.1340

|

0.1071

|

0.0928

|

0.0555

|

|

X8

|

0

|

0.0193

|

0.0560

|

0.0726

|

0.0900

|

0.0637

|

|

X9

|

0

|

0.0186

|

-0.0000

|

0.0766

|

0

|

0.0276

|

|

X10

|

0.0014

|

0.0000

|

0.0031

|

0.0594

|

0.0017

|

0.0351

|

|

X11

|

0.1012

|

0.0540

|

0.0633

|

0.0739

|

0.1060

|

0.1054

|

|

X12

|

0.0000

|

-0.0000

|

0.0078

|

0.0694

|

0.0458

|

0

|

|

X13

|

0.0876

|

0.0638

|

0.0607

|

0.0225

|

0.0364

|

0.0820

|

|

X14

|

0.0948

|

0.0934

|

0.0732

|

0.0689

|

0.0183

|

0.0703

|

|

X15

|

0.0228

|

0.0186

|

0.0378

|

0.0885

|

0.0836

|

0.0105

|

|

X16

|

0

|

0.0259

|

0.0264

|

0.0174

|

0.0396

|

0.0568

|

|

X17

|

0.0940

|

0.0783

|

0.0338

|

0.0903

|

0.0054

|

0.0658

|

|

X18

|

0.0070

|

0.0618

|

0.0085

|

0.0118

|

0.0167

|

0.0612

|

|

X19

|

0

|

0

|

0

|

0.0101

|

0

|

0

|

|

X20

|

-0.0000

|

-0.0000

|

0

|

0.0110

|

0

|

0

|

|

Variance

|

0. 987

|

1.026

|

1.0607

|

1.3001

|

2.2677

|

2.335

|

|

10-4

|

|

|

|

|

|

|

|

VaR99%

|

0.0237

|

0.0243

|

0.0251

|

0.0358

|

0.0360

|

0.0365

|

En conséquence, on remarque que plus le niveau du

rendement espéré est élevé plus le risque, qui est

mesuré par la variance, est grande. Par exemple, pour une

espérance égale à 0,02%, on a une variance

équivalente à 0,987.10-4. Par contre, en augmentant le

taux de rendement espéré à une valeur 0, 1%, le risque

accroît également pour atteindre une valeur de 2,335.1

0-4. Pareillement, on peut mesurer le risque de portefeuille

à partir du VaR. A ce fait, nous avons calculé la VaR de

portefeuille pour un niveau de confiance égale à 99%. Comme la

variance, chaque fois l'espérance est augmentée, la

VaR99% amplifie.

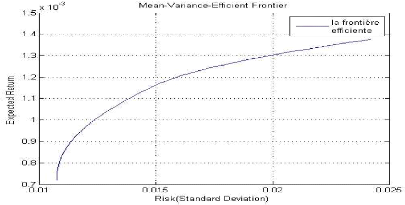

Pour bien marquer la relation entre le taux de rendement

espéré et la variance d'un portefeuille, nous traçons dans

le graphique suivant, la frontière efficiente dont ainsi définie

:

Figure 11 : La frontière efficiente de

l'approche Moyenne -Variance

Cette frontière contient les portefeuilles optimaux

pour chaque niveau de rentabilité espéré où le

risque est minimum. Ces portefeuilles forment une courbe concave et elliptique

dont les coordonnées sont le risque et la rentabilité

espérée.

Une question fondamentale s'interroge dans cette partie qu'est ;

comment un investisseur averse au risque choisit son portefeuille parmi ces

derniers ?

III.2.1 Courbe d'indifférence

Chaque investisseur sélectionne une fonction

d'utilité qui est spécifique à son niveau d'aversion au

risque. Or pour un investisseur averse au risque, construit son portefeuille en

maximisant l'espérance de rendement et en réduisant le risque. La

fonction qui satisfait ces deux conditions est la fonction quadratique. Or,

pour déterminer la courbe d'indifférence, on doit maximiser la

fonction d'utilité espérée :

'

(47)

Max = ë Ó

E(U(w)) E (R ) X - (1/2) X X

i i i i

x

20

S/c 1

X i

=

i

Où ë est le degré d'aversion au

risque.

Pour illustrer la courbe d'indifférence, on fixe, au

départ, ë à une valeur équivalente à

1.3 et on augmente chaque fois l'espérance pour déterminer la

variance. Ainsi on trouve les différentes valeurs dans le tableau 4.

Tableau 4 : Variances des portefeuilles optimums pour

un degré d'aversion ë= 1.3

|

E(Ri)

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

ó 2(10)-4

|

1.005

|

1.108

|

1.1214

|

1.068

|

1.0091

|

1.008474

|

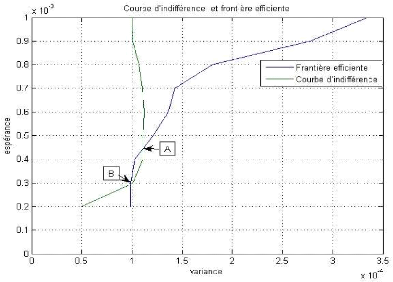

À partir des valeurs trouvées, on trace la courbe

d'indifférence dans un plan des coordonnés variance et

espérance :

Figure 12 : Courbe d'indifférence et

frontière efficiente

Sur la figure (12), sont représentées deux

courbes ; la première, tracé en bleue, est la frontière

efficiente et la deuxième en verte, est la courbe d'indifférence.

On remarque que la courbe d'indifférence est convexe ce qui provoque que

le risque n'augmente pas linéairement en fonction du poids des actifs

dans le portefeuille. De plus elle coupe la frontière de Markowitz en

deux points A et B ; ces deux points représente deux portefeuilles

optimums.

Ainsi, selon sa tolérance au risque, l'investisseur

choisit son portefeuille parmi ces deux points. à titre d'exemple, s'il

est moins averse au risque, il sélectionne le portefeuille A, sinon, le

portefeuille B sera plus efficace.

Cependant, chaque investisseur dispose un degré

d'aversion au risque spécifique à sa position selon sa

préférence du risque. De ce fait, on va étudier par suite,

l'effet d'augmenter ë à une valeur 5, sur le choix de

portefeuille efficient.

Tableau 5 : Variances des portefeuilles optimums pour

un degré d'aversion ë= 5

|

E(Ri)

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

ó 210-4

|

3.9070

|

4.1922

|

4.3370

|

4.007

|

3.9377

|

3.8025

|

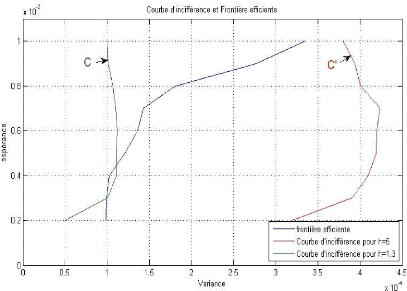

A partir des valeurs trouvées dans les tableaux 4 et 5, on

trace les courbes d'indifférence dans le plan des coordonnés

variance et espérance :

Figure 13 : Courbes d'indifférence et

frontière efficiente

Sur la figure 13, sont représentées deux courbes

d'indifférence C et C' pour deux

niveaux d'aversion successifs 1,3 et 5. La courbe C'

représente un niveau de risque plus élevé que

C, pour cela son intersection avec la frontière

d'efficience se réalise à deux points ; la première,

à un niveau d'espérance plus haut que le point A (Figure 12), par

contre la deuxième à un niveau plus faible que le point B (Figure

12). En conséquence, la courbe C' offre un niveau de

satisfaction plus faible que la courbe C. Mais ces deux

courbes ne produisent pas le niveau d'utilité le plus

élevé puisqu'elles ne sont pas tangentes à la

frontière efficiente.

III.2.2 Introduction d'un actif sans risque

Supposons maintenant qu'il existe un actif sans risque dont le

taux de rentabilité Rf est fixé à une valeur égale

à 6.10-4 sur l'horizon de temps considéré. Dans

ce cas, le risque de l'actif est nul (c'est-à-dire variance = 0) et son

espérance égale à 0.06%.

Dans ce cas le système d'optimisation de portefeuille

devient :

|

Min

x

|

20 20

i j

|

Xi Xj cov( , )

R R (48)

i j

|

20

|

Xi Ri

|

+

|

X f R f R

=

|

|

s/c

|

i

20

|

Xi X 1

+ =

f

i

Où Xf désigne la proportion prise par

l'investisseur dans l'actif sans risque.

A cet effet, dans le tableau 6, nous déterminons les

vecteurs d'allocation des actions ainsi la variance de portefeuille lorsqu'on

introduit un actif sans risque.

Tableau 6: Les proportions des actions dans les

portefeuilles optimaux suite à

l'introduction d'un actif sans

risque

|

Xi

|

R =0.6 10-3

|

|

X1

|

0

|

0

|

|

X2

|

0

|

0

|

|

X3

|

0

|

0

|

|

X4

|

0

|

0

|

|

X5

|

0

|

0

|

|

X6

|

0

|

0

|

|

X7

|

0

|

0

|

|

X8

|

0.1481

|

0.1020

|

|

X9

|

0

|

0

|

|

X10

|

0

|

0

|

|

X11

|

0

|

0

|

|

X12

|

0

|

0

|

|

X13

|

0.8199

|

0.8227

|

|

X14

|

0

|

0

|

|

X15

|

0

|

0

|

|

X16

|

0

|

0

|

|

X17

|

0

|

0

|

|

X18

|

0

|

0

|

|

X19

|

0

|

0

|

|

X20

|

0

|

0

|

|

Xf

|

0.0321

|

0.0752

|

|

Variance 10-4

|

1,0506

|

1,0432

|

Pour R égal à 0.06%, on remarque que

l'ajout d'un actif sans risque fait diminuer le risque, mesuré par la

variance, de 1,0607.10-4 à 1,0506.10-4. De plus

lorsqu'on augmente la proportion de l'actif sans risque dans le portefeuille de

3.21% à 7.52% la variance diminue de 1,0506.10-4 à

1,04320.10-4.

Suite à l'introduction d'un actif sans risque, la

frontière efficiente n'est plus elliptique, elle se transforme en une

droite linéaire passant par le taux de rentabilité Rf et tangente

à l'ancienne frontière. Donc on peut schématiser cette

frontière comme suite :

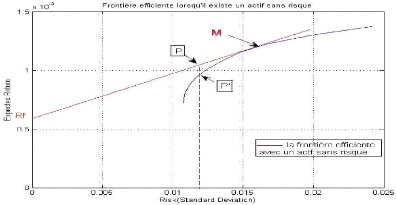

Figure 14 : Effet de l'actif sans risque sur la

frontière efficiente

Ainsi, l'investisseur place une fraction Xf dans l'action sans

risque et les restes dans le portefeuille risqué. La frontière

d'efficience prend alors la forme d'une demi droite qui est [Rf , M[. Le point

M qui correspond au point de tangence entre l'ancienne frontière et la

récente. On remarque aussi, que l'introduction d'un actif sans risque

fait augmenter le rendement espéré de p'

à p, pour un même niveau de risque

égale à 0,012.10-2.

Le portefeuille optimal est celui qui correspond au point de

tangence entre la demie droite [Rf , M[ et la courbe d'indifférence la

plus élevée qu'il peut l'atteindre.

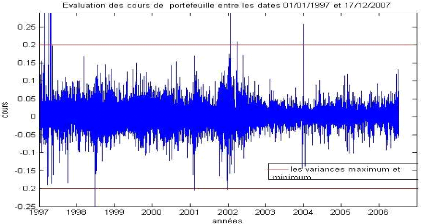

Figure 15 : évaluation des cours de

portefeuille

Bien que l'approche Moyenne-Variance est la plus

utilisé en pratique par la plupart des investisseurs, elle souffre de

certaines limites, telle qu'elle se base sur la variance comme mesure de

risque, qui analyse les pertes et le les gains de même façon et

n'est valable que dans un univers gaussien. Or puisque la loi normale

possède une queue fine, l'approche classique ne tient pas compte des

valeurs extrêmes situant au niveau des queues. Ainsi, dans la figure 15,

nous avons illustré les cours du portefeuille examiné sur

l'horizon de temps considéré. On enregistre, pendant les dix ans,

des valeurs qui dépassent les variances maximum et minimum #177; 0.2.

De ce fait, on va introduire dans la partie suivante une autre

mesure de perte dont elle tient compte des valeurs extrêmes, la

Value-at-Risk, et on étudiera son effet sur le choix de portefeuille

efficient.

III.3 Estimation de la VaR

Nous étudierons dans cette section deux méthodes

d'estimation du VaR : la méthode paramétrique et la

méthode empirique.

III.3.1 VaR paramétrique

Afin de calculer la VaR paramétrique, nous supposons

que les rendements des actions ainsi de portefeuille suivent une loi normale. A

partir, d'une programmation sur Matlab, on calcule la VaR pour trois niveau de

confiance 99%, 95% et 90%. Les résultats trouvés sont

enregistrés dans le tableau 7 :

Tableau 7 : Estimation de la VaR par la méthode

paramétrique

|

VaR(á)

Actions

|

VaR (0.99)

%

|

VaR (0.95)

%

|

VaR (0.90)

%

|

|

Air France

|

-7,56

|

-5,32

|

-4,13

|

|

Air Liquide

|

-4,07

|

-2,86

|

-2,22

|

|

Alcatel-Lucent

|

-7,84

|

-5,54

|

-4,31

|

|

Axa

|

-5,33

|

-3,75

|

-2,91

|

|

BNP

|

-4,94

|

-3,47

|

-2,68

|

|

Bouygues

|

-5,43

|

-3,81

|

-2,95

|

|

Carrefour

|

-4,46

|

-3,15

|

-2,45

|

|

Danone

|

-3,65

|

-2,56

|

-1,98

|

|

Essilor Intl

|

-4,34

|

-3,05

|

-2,36

|

|

Lafarge

|

-4,67

|

-3,28

|

-2,55

|

|

LVMH

|

-4,89

|

-3,45

|

-2,68

|

|

Michelin

|

-4,81

|

-3,39

|

-2,63

|

|

L'orial

|

-4,49

|

-3,16

|

-2,45

|

|

Peugeot

|

-4,51

|

-3,17

|

-2,46

|

|

Renault

|

-5,44

|

-3,82

|

-2,96

|

|

Schneider.E

|

-5,02

|

-3,53

|

-2,74

|

|

Sté générale

|

-5,08

|

-3,57

|

-2,76

|

|

Total

|

-4,14

|

-2,91

|

-2,26

|

|

Vallourec

|

-5,49

|

-3,84

|

-2,96

|

|

Vinci (EXSGE)

|

-4,19

|

-2,93

|

-2,26

|

Le Tableau 7, nous permet de constater que chaque fois le

niveau de confiance diminue, la VaR baisse. Par exemple la VaR (99%) de

l'action Air France équivalente à 7.56% en valeur absolu,

cependant, elle diminue lorsque le niveau de confiance devient 90% à une

valeur 4.13%. On peut expliquer cette résultat de la façon

suivante : la VaR (99%)=7.56% cela signifie qu'il y a 1% d'avoir une perte

maximale sur l'action Air France dépasse 7.56%. Mais

pour la VaR (90%) on a 10% de chance d'enregistrer une perte

maximale dépasse 4.13% ; C'est -à- dire qu'on est moins douteux

d'avoir un résultat parfait lorsque on estime la VaR à un niveau

de confiance de 99% que d'un niveau de confiance équivaut à

90%.

De plus, pour différent niveau de confiance, on voit

que l'action Alcatel-Lucent est plus risquée que les autres actifs. Par

contre l'action Danone est la plus efficace en terme de perte, puisqu'elle

possède la plus petite valeur de VaR.

III.3.2 VaR historique / empirique

Cette méthode présume que le futur est le

prolongement de passé. Autrement-dit, à partir des cours

passés, on estime les cours futurs. Selon une programmation sur Matlab,

on calcule la VaR pour trois niveaux de confiance 99%, 95% et 90%. Les

résultats trouvés sont enregistrés dans le tableau 8 :

Tableau 8 : Estimation de la VaR par la méthode

historique

|

VaR(á)

Actions

|

VaR (0.99)

%

|

VaR (0.95)

%

|

VaR (0.90)

%

|

|

Air France

|

-7,79

|

-3,63

|

-2,72

|

|

Air Liquide

|

-4,43

|

-2,80

|

-2,06

|

|

Alcatel-Lucent

|

-8,69

|

-5,07

|

-3,46

|

|

Axa

|

-6,50

|

-5,07

|

-2,42

|

|

BNP

|

-6,05

|

-3,24

|

-2,27

|

|

Bouygues

|

-6,50

|

-3,58

|

-2,51

|

|

Carrefour

|

-5,20

|

-3,05

|

-2,14

|

|

Danone

|

-3,87

|

-2,36

|

-1,63

|

|

Essilor Intl

|

-4,93

|

-2,81

|

-1,97

|

|

Lafarge

|

-5,54

|

-3,21

|

-2,30

|

|

LVMH

|

-5,27

|

-3,29

|

-2,30

|

|

Michelin

|

-5,54

|

-3,35

|

-2,29

|

|

L'orial

|

-4,96

|

-3,11

|

-2,18

|

|

Peugeot

|

-4,88

|

-3,09

|

-2,13

|

|

Renault

|

-5,92

|

-3,74

|

-2,61

|

|

Schneider.E

|

-5,58

|

-3,36

|

-2,40

|

|

Sté générale

|

-6,39

|

-3,47

|

-2,33

|

|

Total

|

-4,71

|

-2,90

|

-2,10

|

|

Vallourec

|

-6,12

|

-3,63

|

-2,52

|

|

Vinci (EXSGE)

|

-4,59

|

-2,77

|

-1,94

|

De même que la VaR paramétrique, on constate que,

plus le niveau de confiance est élevé, plus la perte subie par

l'investisseur est grande. Toutefois, pour toutes les actions on remarque

que la VaR(99%) empirique est inférieur à celle

paramétrique ; à titre d'exemple, pour l'action Air France, on a

une VaR paramétrique équivalente à 7.56% en valeur

absolue, par contre lorsque on l'estime par la méthode empirique, elle

augmente pour atteindre une valeur 7,79%. Nonobstant, pour des niveaux de

confiance inférieure à 99%, la VaR empirique devient

supérieure à celle paramétrique.

Une question fondamentale se pose ici; qu'elle est la meilleure

méthode d'estimation du VaR?

L'estimation de VaR par la méthode historique est plus

efficace, dans certain cas, que par la méthode paramétrique. En

effet, elle n'impose aucune hypothèse sur la nature de distribution des

rendements, contrairement à la méthode paramétrique que

suppose que les taux de rendement soient normalement distribués. Mais La

rareté des donnés peut apporter des problèmes quant

à l'application de cette méthode.

III.4 Approche Moyenne-VaR

Puisque l`approche de Markowitz est imparfaite pour le choix

de portefeuille à cause de la non considération des valeurs

extrêmes, dans cette partie, nous nous intéressons à

l'optimisation de portefeuille avec la VaR. Pour cette raison, et comme

l'approche Moyenne- Variance, nous examinons l'effet d'introduire la VaR au

lieu de la variance comme mesure de risque sur la sélection de

portefeuille. Pour ce faire on a procédé à une

programmation sur Matlab ; il s'agit de minimiser la fonction objective, la

VaR, sous contrainte un niveau désiré de taux de rendement

espéré. Le portefeuille optimal pour cette approche est celui qui

résoudre la programme suivante ;

X

' . 1 i ô =

) R

S/c

X'. E (R

i i

Pour faciliter les calcules, on utilise la méthode

paramétrique afin d'estimer la VaR des actions ainsi de portefeuille,

pour cela on peut récrit le système de manière suivante

;

Min X ' E ( R ) - Z

á X ' Ó X (50)

i i i i

x

X

' . 1 i ô =

S/c

X' . E (R)

i i R

avec Zá le quantile d'ordre

á de la loi normale N (0,1).

Par ailleurs, notre objectif est de déterminer les

proportions Xi représentant les poids des actions dans le portefeuille

optimum. A cet effet, dans le tableau (9) nous calculons les vecteurs

d'allocation des actifs ainsi la VaR de portefeuille pour un niveau de

confiance 99%.

Tableau 9 : Les proportions des actions dans les

portefeuilles optimaux (á =99%)

|

Xi R

|

0.02%

|

0.04%

|

0.06%

|

0.08%

|

0.09%

|

0.1%

|

|

X1

|

0.0431

|

0.0032

|

0

|

0.0574

|

0.0158

|

0.1115

|

|

X2

|

0.0092

|

0.0622

|

0.0697

|

0.0636

|

0.1103

|

0.0418

|

|

X3

|

0

|

0

|

0

|

0.05 13

|

0.0205

|

0

|

|

X4

|

0.0091

|

0.0163

|

0

|

0.0698

|

0.0916

|

0.0786

|

|

X5

|

0.057 1

|

0

|

0

|

0.0899

|

0.0449

|

0.0962

|

|

X6

|

0.0263

|

0.1045

|

0.1501

|

0.0058

|

0.0637

|

0.0245

|

|

X7

|

0.0531

|

0.1079

|

0.1294

|

0.0278

|

0.0169

|

0

|

|

X8

|

0.0746

|

0.0724

|

0.0089

|

0.0809

|

0.0052

|

0.0523

|

|

X9

|

0.0871

|

0.0687

|

0.0589

|

0.0310

|

0.0303

|

0.0079

|

|

X10

|

0.0889

|

0.0602

|

0.0365

|

0.0968

|

0.0230

|

0.0719

|

|

X11

|

0.0101

|

0.0131

|

0.0098

|

0.0672

|

0.0919

|

0.1005

|

|

X12

|

0.0560

|

0.0652

|

0.0412

|

0.0073

|

0.0205

|

0.0491

|

|

X13

|

0.0730

|

0.0791

|

0.1745

|

0.0057

|

0

|

0.0568

|

|

X14

|

0.0467

|

0.0259

|

0.0665

|

0.0000

|

0.0300

|

0

|

|

X15

|

0.0224

|

0.0606

|

0.0654

|

0.0226

|

0.0795

|

0.0501

|

|

X16

|

0.0865

|

0.0882

|

0.0392

|

0.0536

|

0.0997

|

0.0459

|

|

X17

|

0.0567

|

0.0059

|

0

|

0.0455

|

0.0559

|

0.0272

|

|

X18

|

0.0840

|

0.0850

|

0.0341

|

0.0698

|

0.01 14

|

0.0248

|

|

X19

|

0.0423

|

0.0552

|

0

|

0.0943

|

0.1381

|

0.1401

|

|

X20

|

0.0738

|

0.0263

|

0.1157

|

0.0596

|

0.0508

|

0.0208

|

|

VaR(á)

|

-0.0264

|

-0.0267

|

-0.0269

|

-0.027 1

|

-0.0273

|

-0.0274

|

|

ó2(10)-4

|

1.4478

|

1.4838

|

1.5639

|

1.7390

|

1.8584

|

1.8743

|

De même que l'approche de Markowitz, on constate que le

niveau de risque, mesuré par la VaR, augmente chaque fois que le

rendement espéré accroît. En effet, pour une

espérance

égale à 0.02%, la VaR (99%) équivalente

à 2.64% en valeur absolu, par contre, lorsqu'on augmente le taux de

rendement espéré à une valeur 0.1%, le risque

accroît, également, pour atteindre une valeur égale

à 2.74%.

Le calcul de la variance de portefeuille nous amène

à déduire que, chaque fois l'espérance est

augmentée, la variance de portefeuille est amplifie. De plus, pour

différent niveau @e taux de rendement espé0é, on voit que

le poids de l'action Alcatel-Lucent (x3) dans la plupart des portefeuilles, est

nul. Cela est expliqué de faite que ce titre est plus risqué (on

a déjà montré ça dans le paragraphe «

estimation de VaR »).

|

|