La faisabilité economico-financiere du projet d'elevage des poules pondeuses à Mugina( Télécharger le fichier original )par Faustin NIZEYIMANA ULK - A0 2009 |

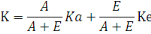

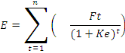

1.4.1 La notion du taux d'actualisationLe taux d'actualisation est «le coût d'opportunité du capital investi c'est à dire le rendement qu'il serait possible d'obtenir en investissant ailleurs le même capital21(*)». En d'autre mot le taux d'actualisation d'un projet est un taux minimal de rentabilité en dessous du quel un investisseur considère qu'il n'a pas d'intérêt à investir ses capitaux. Ceci veut dire qu'à partir d'un taux d'actualisation donné l'investisseur peut prendre une décision d'investir ou non. Le choit du taux d'actualisation est en fonction des plusieurs facteurs, parmi eux nous citons :22(*) · Le taux du marché (marché financier) qui peut connaitre des modifications en suite à la condition d'emprunt. · Le poids accordé par le promoteur ou les dirigeants de l'entreprise ou les actionnaires aux revenues futures du projet. · Le risque lié au projet : comme le risque traduit la probabilité d'échec d'un projet, il doit être considérer dans le calcul du taux d'actualisation. · La prise en compte du temps : plus le temps de remboursement des capitaux est long, plus ces capitaux à rembourser sont déprécié. · La nature de l'activité : le taux est élevé pour le projet à rendement rapide. Une entreprise peut faire recours aux diverses sources de financement (banque, actionnaires, fournisseurs etc.). Le coût de financement différent vis-à-vis de chaque source et vis-à-vis d'une période donnée. D'où alors le coût du capital est «une moyenne du coût des différentes sources de financement utilisée»23(*). Par conséquent, le terme devient le cout moyen pondéré du capital investi et se calcule comme suit : Supposons qu'une entreprise a deux sources de financement tel que : Les capitaux propres et l'endettement auprès de la banque. Où K= coût moyen pondéré du capital A= Les capitaux propres E= l'endentement Ka = coûts des fond propres Ke = coût de l'endettement. Le coût des fonds propres peut se résumé comme suit : Où d= Dividende a=Cout de l'action g= croissance espéré ou souhaitée des dividendes. Le cout de l'endettement se définit par Ke où :

Où E : La somme empruntée Ft : les charges de remboursement augmentées des intérêts I.4.2. La valeur actuelle netteLa valeur actuelle nette ou revenue actualisé, bénéfice actualisé ou encore le goodwill de l'investissement. Elle définie comme «La valeur actualisée des flux monétaires prévues d'un investissement de laquelle on déduit le montant de cet investissement24(*)» Elle est calculée de la manière suivante :

Où R 1,2,3...n =Recette d'exploitation pour l'année 1,2,3,....n. D1,2,3...n = dépense d'exploitation pour l'année 1,2,3,....n. Io = Investissement initiale qui est unique et réalisé au temps t = o a= le taux d'actualisation qui est déterminé en fonction du cout d'investissement. Parmi plusieurs projets, on choisira celui qui a une VAN positive. Si la VAN est strictement positive (VAN > O) L'investissement est accepté et cette VAN signifie que le projet est rentable. Car25(*) : · Tous les capitaux investis peuvent être investis peuvent être récupérer par les flux de revenue de l'investissement ; · Ces même flux de revenue permettent aussi entre -temps de rémunérer ceux qui apportent les fonds pour financer le projet ; · Il reste un surplus qui revient à l'entreprise et qui enrichit donc cette dernière. Si VAN est nulle c'est-à-dire qu'elle est égale à zéro (VAN =O) ici on peut exécuter le projet ou non tout dépend de la nature de l'environnement du projet. Logiquement, on ne peut rejeter un tel projet arguant le risque, car le risque est déjà inclus dans le taux d'actualisation. Si la VAN est négative c'est-à-dire qu'elle inferieur à zéro (VAN < O ) ,ici le projet est à rejeter .donc le projet évolue au dessous du seuil de rentabilité qu'on s'est fixe. «L'application du critère de la VAN se heurte à deux ensembles de difficultés : une première difficulté concerne la prévision des cash flows futurs que l'on peut associer aux projets d'investissement étudiés. Elle renvoie aux incertitudes qui entachent les études techniques, économiques et commerciales préalables à l'évaluation financière de l'investissement. Une deuxième difficulté concerne le choix du taux d'actualisation. En effet, le critère de la VAN est extrêmement sensible aux variations de taux d'actualisation. Le choix d'un « bon »taux s'avère donc essentiel 26(*) ». * 21 JOLY,X., : La décision d'investir, les éditions d'organisation, Paris,1988,p.61 * 22 JOLY,X., Op.cit p.62. * 23 Idem, p.60 * 24 BERZILE,R.,Op.cit,469 * 25 KALALA .F,. Op.cit. p 66. * 26 JOLLY,X.,op.cit., p.63 |

|