MINISTERE DE L'ENSEIGNEMENT

REPUBLIQUE DU MALI

SUPERIEUR ET DE LA RECHERCHE

Un Peuple - Un But - Une Foi

SCIENTIFIQUE

****************

ECOLE SUPERIEURE DE GESTION

D'INFORMATIQUE ET DE COMPTABILITE

(ESGIC)

PROCEDURE DE DEDOUANEMENT DES MARCHANDISES A

L'IMPORTATION AU TRANSIT ROUTIER

CAS DU BUREAU SECONDAIRE DE KOUREMALE

Pour l'obtention du diplôme de fin de cycle

OPTION : COMMERCE INTERNATIONAL

Présenté et soutenu par :

Sékou YATTASSAYE

Directeur de Mémoire :

Mr Alou CAMARA

Date de soutenance :......../......./2011

Promotion 2010 - 2011

SOMMAIRE :

Dédicace

Remerciement

Listes des abréviations et significations

Sommaire

Introduction

Première Partie :

Présentation de l'Administration des Douanes et du bureau secondaire de

Kourémalé

Chapitre I :

Présentation de l'Administration des Douanes

A. Les missions de la Douane

1) Mission Fiscale :

2) Mission économique :

3) Mission particulière :

B. STRUCTURES ET FONCTIONNEMENT

1) Organigramme

2) Fonctionnement

Section I : les services centraux

A - LA DIRECTION GENERALE :

B- LES STRUCTURES D'APPUI

1- Le Bureau de Contrôle Interne (BCI)

2- Le Centre Informatique et

Statistique

C- LES SOUS DIRECTIONS

a) La sous direction de l'Administration Générale

(SD-AG)

b) La sous direction de la Réglementation, de la

Fiscalité et des Relations Internationales (RFRI)

c) La sous direction des Recettes et des Etudes

(SD-RE)

d) La sous direction des Enquêtes Douanières (SD-ED)

Section II : Les services

régionaux ou direction

1- Les bureaux de douane

2- Les Brigades Mobiles d'Interventions

BMI

3- Les postes de douane :

Section III :les services

spécialisés ou bureaux spécialisés.

1) Bureau des régimes économiques (BRE)

2) Bureau des Exonérations douanières et des

Maliens de l'Extérieur

3) Bureau des Produits Pétroliers (BPP)

4) Le Bureau de Contrôle des Acquits (BCA)

5) Le guichet unique pour le dédouanement des

véhicules automobiles à Bamako

Section IV : Les services

extérieurs

- Antenne d'Abidjan et de Dakar

Chapitre II :

Présentation du Bureau Secondaire de Kourémalé

I- PRESENTATION DU

PERSONNEL

II- ORGANISATION DU TRAVAIL

III- ACTIVITES MENEES

Section V : Contrôle des

voyageurs

1) Les marchandises importées par les voyageurs

2) Contrôle des changes ou des moyens de

paiement des voyageurs :

3)Moyen de transport des voyageurs (véhicule

particulier) : Laissez-passer Touristique (LPT)

4) Les affaires contentieuses

5) Consignation des véhicules importés à

Kourémalé :

IV) OBSERVATIONS ET SUGGESTIONS

a) Observations

b) Suggestion

Conclusion

Deuxième Partie : Procédure de

dédouanement des marchandises à l'importation (cas de

Kourémalé)

Chapitre I: Les régimes Douaniers

1-) Le régime de droit commun :

2-) Les régimes économiques en douane

3-) Les régimes particuliers

Section I : Le régime du droit

commun

GENERALITE

Section II : Les

formalités préalables au dédouanement

I- la conduite en douane

II- La mise en douane

III- La prise en charge

Chapitre I : Le

dédouanement proprement dit des

marchandises.

(Procédure manuelle)

A- Déclaration en détail

1) Caractère obligatoire de la déclaration en

détail

2) Personnes habilitées à déclarer les

marchandises en détail :

3) Forme de la déclaration en détail

B) La vérification des marchandises :

C) Liquidation et acquittement des droits et taxes :

D) Le Paiement ou recouvrement des droits et taxes :

E) Enlèvement des marchandises

Chapitre II : Procédure

informatisée (SYDONIA++)

Section III : Présentation du

Logiciel « SYDONIA++ »

Section IV : Prise à main

de SYDONIA++

SUGGESTIONS ET OBSERVATIONS

a) Observations et critiques

b) Suggestion

Conclusion

Annexe

Je dédie ce mémoire à mes parents pour m'

avoir donné la vie.

I

Je tiens à remercier Dieu le tout puissant pour m'avoir

donné la chance et le courage à fin d'atteindre ce stade dans les

études et de finir ce modeste travail.

Je remercie Mr Alou CAMARA pour avoir accepté de diriger

ce mémoire et qui malgré ses multiples occupations, a su me

prodiguer des conseils pendant la durée de ce travail ; qu'il

trouve à ce titre dans ce mémoire une réelle satisfaction

et une récompense pour son aide, combien précieuse à mon

égard.

Je remercie tous les professeurs de la Faculté des

Sciences Juridiques et Politiques (FSJP).

Je remercie respectivement mes parents Modibo YATTASSAYE et

Mariam YATTASSAYE pour les multiples sacrifices et dévouements qu'ils

ont livrés à mon éducation.

Je remercie respectivement ma femme, mes frères, mes

soeurs, mes oncles, mes tantes, mes grand parents et toutes autres membres de

la famille ayant contribué de loin ou de près à mon

éducation.

LISTE DES ABREVIATIONS ET SIGNIFICATIONS

ESGIC : Ecole Supérieure de

Gestion d'Informatique et de Comptabilité

DUT : Diplôme Universitaire de

Technologie

TRIE : Transit Routier Inter Etat

SYDONIA : Système Douanier

Automatisé

DAU : Document Administratif Unique

DDU : Déclaration en Douane

Unique

UEMOA : Union Economique et

Monétaire Ouest Africain

CCIM : Chambre des Commerce et de

l'Industrie du Mali

TEC :Tarif Extérieur Commun

CEDEAO : Communauté

Economique des Etats de l'Afrique de l'Ouest

CNUCED : Conférence des

Nations unies sur le Commerce et le Développement

LISTE DES ANNEXES

- Volet Carnet TRIE

- Copie T1

- Copie déclaration en détail

- Laissez-passer Touristique

- Copie déclaration devise

INTRODUCTION

Le présent mémoire marque la fin de mon cycle de

formation en Commerce International à l'ESGIC, un établissement

privé d'enseignement supérieur d'un cycle de deux (2) ans.

L'ESGIC se donne pour mission de former les cadres moyens dans le

domaine de gestion administrative et des entreprises en deux ans de formation

accéléré sanctionnée par l'obtention du DUT.

Les filières de formation sont les suivantes :

Commerce International

Finances Comptabilité

Informatique de Gestion

Gestion des entreprises et Administration

Techniques de Commercialisation

Secrétariat Assistance Gestion

Hôtellerie Tourisme

Gestion Logistique et Transports

Réseaux et Télécommunication

Ces filières ont été créées

pour répondre aux besoins actuels des entreprises.

L'ESGIC est administré par un Directeur

pédagogique.

La durée de formation est de deux (2) ans. La formation

théorique est complétée par un stage de 45 jours en

première année et de deux (2) mois de stage en deuxième

année dans une entreprise suivant le choix de l'étudiant et est

sanctionné par la production d'un mémoire qui sera soutenu devant

un jury en séance publique.

Le stage de deux (2) mois a pour objet de donner

l'opportunité à l'étudiant de se frotter aux

réalités de la vie professionnelle.

C'est à l'issu de mon fin de cycle que j'ai choisi de

traiter un thème sur la << Procédure de

dédouanement des marchandises à l'importation>>

Le thème sera traité en deux parties :

- La première partie sera consacrée

à la présentation de l'Administration des Douanes et du bureau

secondaire de Kourémalé

- La deuxième partie se rapportera

à la procédure de dédouanement des marchandises à

l'importation (cas de Kourémalé).

Chapitre I : Présentation de

l'Administration des Douanes

L'Administration des Douanes est l'une des structures des

pouvoirs publics ayant un caractère paramilitaire sous tutelle du

Ministère de l'Economie et des Finances.

Elle joue un rôle essentiel dans la bonne gestion des

affaires publiques, tout en contribuant à la prospérité

générale et à la protection de la société.

Elle gère aussi les flux physiques des marchandises, des personnes et

les moyens de transport qui franchissent les frontières.

L'une des principales pourvoyeuses de recette, la douane est un

régulateur de l'économie nationale.

Historique :

L'origine arabe du

mot « douane » fait

l'unanimité au sein des différents chercheurs. Etymologiquement

le mot « douane » fut emprunté dans la langue

française. D'abord, sous la forme dohanne(1281)

puis doana et doane (1441),

à l'ancien italien doana qui lui vient

de douana en latin pour désigner

l'édifice où l'on percevait les droits d'entrée et de

sortie des marchandises. En 1372,douana désignait

aussi les services administratifs superviseurs des opérations de

perception.

Il ressort donc qu'au niveau étymologique, le terme

« douane » serait apparu dans la langue française au

XIII ème siècle. Mais les uns lui attribuent

une source persane (IRAN) « dev »

signifiant fou ou diable et aussi

« divân » qui désigne le lieu

d'exercice de pouvoir. Mais plusieurs auteurs lui donnent une origine arabe du

verbe « dawwana ». D'où, le mot

diane qui désignait le lieu où se réunissaient les

administrateurs des finances pour le recouvrement des droits.

Jadis appelée aussi police du commerce, elle à

existé bien avant la période coloniale car les rois percevaient

des recettes sur les poudres d'or et du sel.

Dans l'ancien soudan, pendant la période coloniale, un

seul texte réglementait l'Administration des Douanes.

D'importantes étapes ont marqué l'histoire et

l'évolution de l'Administration des douanes et accises à travers

les différentes civilisations du monde en général et le

Mali en particulier.

Avec son accession à l'indépendance le jeudi 22

septembre 1960, le Mali (Ex soudan Français) a connu une reforme

administrative.

La constitution du 23 janvier 1959 a été

changée. Ainsi le service des douanes fut crée le 27 septembre

1960 (ordonnance n°16 PG- RM du 27 septembre 1960 portant

création du service des douanes) à l'image de la douane de

l'Afrique Occidentale Français(AOF).

La Direction nationale des douanes fut créée pour

la première fois le 5 octobre 1960 (ordonnance n°17 PG-RM

du 5 octobre 1960) portant création de la direction nationale

des douanes et pour la rendre opérationnelle le code des douanes fut

crée le 1er juillet 1963) décret n° 09

PG-RM du 1e juillet 1963 portant promulgation de la loi

N° 63 -43 AN-RM du 31 Mai 1963 instituant le code des

douanes.

A partir de 1990, des réformes et des changements sont

intervenus dans l'organisation de l'Administration des Douanes. On assista

à la création à la création de la Direction

Générale des Douanes par l'ordonnance N° 090-58/P-RM

du 10 octobre 1990 portant création de la

Direction Générale des Douanes.

En 1995 de nouveaux textes organiques ont été

adoptés dans le cadre du programme d'ajustement structurel.

Ceci entraina aussi des réformes aussi bien au niveau

central, le nombre de sous direction est passé de cinq à quatre.

Au niveau subdivisions régional, on assista à la création

des Directions Régionales ainsi qu'a la suppression des subdivisions.

Dans le cadre de la modernisation le service des douanes a

bénéficié de la construction des services centraux de la

Direction Générale des Douanes de Bamako de la sous direction des

enquêtes douanières, des bureaux principaux et des bureaux

secondaires dans différentes localités du Mali. Par ailleurs

cette modernisation a permis l'extension de l'utilisation de l'outil

information. La représentation du service des douanes à Dakar a

été dotée d'un site informatique connecté sur

internet.

Les bureaux principaux de Kayes, Ségou, Koutiala, Sikasso

le bureau secondaire de Zégoua ainsi que le bureau de Bamako Fer ont

bénéficiés d'une formation complémentaire. Le Plan

de Développement Informatique qui vient de démarrer permettra

sans doute une informatisation intégrale de l'Administration des

Douanes. Au plan légal et réglementaire, on assista d'une part

à la relecture du code des douanes et d'autre Part à la

réforme tarifaire

A. Les missions de la Douane

1/ Mission Fiscale :

Sur le plan fiscal, l'action du service des Douanes porte

notamment sur l'assiette le contrôle et la perception :

- des droits de douanes et droits accessoires à

l'importation

- des taxes sur le chiffre d'affaires TVA et des taxes

spécifiques afférentes aux produits importés ;

D'abord les recettes douanières constituent la principale

source d'alimentation du budget.

Pays à vocation essentiellement agricole, il s'agit

d'assurer la naissance d'une industrie nationale, instrument d'une

indépendance véritable.

2) Mission économique :

Sur le plan économique, l'action des services des douanes

porte sur :

- La lutte contre le dumping et la concurrence

déloyale ;

- L'application de la réglementation du commerce

extérieur et des changes en veillant en particulier au respect des

règles édictées.

Le contrôle du commerce extérieur se

concrétise par la mise en place de toute une série de mesures

partant du principe de la liberté du commerce à l'importation et

à l'exportation jusqu'à la prohibition relative et / ou

absolue, assorti de la délivrance d'une intention d'importation ou

d'exportation en passant par le contrôle avant embarquement des

marchandises.

- L `élaboration des mesures tendant à

favoriser les échanges nationaux.

Ces mesures trouvent leurs champs d'application

privilégié dans les régimes économiques

(entrepôts, admission temporaire, transit, exportation temporaire).

En effet, par des mécanismes d'incitation

économiques (suspension des droits et taxes et des mesures de

prohibition), la douane va insuffler une dynamique nouvelle à

l'économie nationale.

En permettant à nos entreprises nationales de

s'approvisionner en matières premières à moindre

coût, la douane contribue à les rendre plus performantes.

C'est d'ailleurs là qu'apparaît le rôle économique du

droit de douane à savoir combler la différence entre les prix

étrangers.

- L'établissement et la diffusion des statistiques du

commerce extérieur en vue de l'information des pouvoirs publics et des

usagers.

3/ Mission particulière :

En raison de l'implantation des structures de la douane sur

l'étendue du territoire national, les pouvoirs publics ont

confiés à l'Administration des Douanes, un rôle

prépondérant dans la protection de certains secteurs de l'Etat en

collaboration ou au compte d'autres administrations, qui présentent

elles aussi, beaucoup d'intérêt et cela à différents

points de vue :

a) La protection de la santé publique :

- Lutte contre les stupéfiants

- Contrôle des produits périmés

- Contrôle des certificats sanitaire.

b) Protection du consommateur :

- Lutte contre les contrefaçons et les avaries

c) Protection du patrimoine culturel :

- Lutte contre l'exportation frauduleuse des oeuvres d'arts.

B. STRUCTURES ET FONCTIONNEMENT

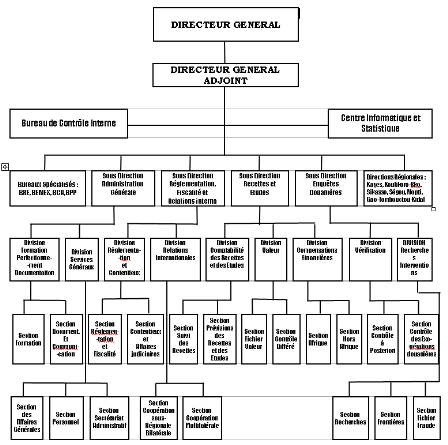

1) Organigramme

2) Fonctionnement

Créée le 10 octobre 1990 par l'ordonnance N°

90-58/RM du 10 octobre 1990 portant création de la

Direction Générale des Douanes est placée sous

l'autorité du Ministre chargé des finances.

Elle est dirigée par un Directeur Général

nommé par décret pris en conseil des ministres sur proposition du

Ministre chargé des finances le décret N° 95-056-P-

RM du 15 Février 1995 portant organisation et modalités

de fonctionnement de la Direction Générale des Douanes. On

distingue les organes suivants.

- les services centraux ;

- les services régionaux ou directions

régionales ;

- les services spécialisés ou bureaux

spécialisés ;

- les services extérieurs.

Section I : les services centraux

Ce sont :

A - LA DIRECTION GENERALE :

La Direction générale est un organe de conception

et d'étude. Elle dirige, coordonne, anime et contrôle

l'activité du service.

Elle participe à la définition et à

l'exécution de la politique du gouvernement en matière

douanière, fiscale et économique.

Elle est constituée comme suit :

· Le Directeur Général

· La Directeur Général Adjoint et le

secrétariat particulier

- Les structures d'appui érigées en staff

* Bureau de Contrôle Interne

* Centre Informatique et Statistique

- Le conseil de direction

v Le Directeur Général

Nommé par décret pris en conseil de ministre, il

est le chef de l'Administration des Douanes. Il est appelé en outre,

à trancher les questions importantes que pose le fonctionnement des

services.

Il possède le pouvoir disciplinaire et nomme à

certains emploies.

Il est chargé :

- d'élaborer les grandes orientations des activités

du service

- de programmer, diriger, coordonner et contrôler leur

exécution

Il possède un certains nombre de pouvoir à

savoir :

- Le pouvoir réglementaire de décision

- Le pouvoir d'interprétation

- Le droit de transaction.

v Le Directeur Général

Adjoint

Le Directeur Général est assisté d'un

Directeur Général Adjoint nommé par arrêté du

Ministre chargé des finances sur proposition du Directeur

Général. Il assure l'intérim en cas d'absence ou

d'empêchement du Directeur Général, ses attributions sont

définies par l'arrêté de nomination.

B- LES STRUCTURES D'APPUI

1- Le Bureau de Contrôle Interne

(BCI)

Le bureau de contrôle interne est dirigé par un chef

de bureau nommé par arrêté du ministre chargé des

finances sur proposition du directeur des douanes. Il a rang du sous

directeur.

Le Bureau de Contrôle Interne est

chargé :

- de vérifier et contrôler le fonctionnement des

structures et l'exécution des missions du service

- de formuler toutes propositions visant à

améliorer l'organisation et le rendement du service ;

- d'assurer le suivi et l'évaluation des réformes

mises en oeuvre

- de mener des études prospectives en matière

d'organisation et de fonctionnement du service.

2- Le Centre Informatique et

Statistique

Comme son nom l'indique, il s'occupe des taches techniques.

Il est dirigé par un chef de centre nommé par

arrêté du Ministre chargé des finances.

Il à rang de sous directeur

Le centre est chargé :

- d'élaborer la politique du service en matière

d'informatisation et de veiller à sa mise en oeuvre

- d'élaborer et de mettre en oeuvre les programmes

informatiques répondant aux besoins des autres structures du service

- de collecter, saisir et traiter les données

statistiques ;

- de produire les statistiques douanières et toute

information relative aux bases de données

- de veiller à la mise à jour des fichiers

informatiques au niveau de toutes les structures informatisées du

service ;

- de veiller au bon fonctionnement des bureaux de douanes en

matières informatique et à l'application correcte des consignes

de maintenance.

Depuis le 15 octobre 2001 il est crée auprès du

Directeur Général des Douanes une cellule technique

d'exécution du Plan de Développement Informatique des douanes

appelé « cellule PDI». Cette cellule est au sein du

Centre Informatique et Statistique (CIS).

Elle a pour mission la mise en oeuvre du Plan de

Développement Informatique de la Direction Générale des

Douanes.

v Le conseil de direction

Organe consultatif, le conseil de direction est une instance de

la Direction Générale des Douanes, ses réunions sont

périodiques. Elles sont laissées à l'initiative du

Directeur Général qui assure la présidence.

Le conseil de direction donne son avis sur toutes les questions

afférentes à la bonne marche du service.

Il est composé comme suit :

Ø Le Directeur Général des Douanes

Ø Le Directeur Général Adjoint

Ø Les contrôleurs interne et les chargés

d'études du BCI

Ø Les sous directeurs, le cas échéant les

chefs de divisions internes pour les questions inscrites à l'ordre du

jour

Ø Les Directeurs Régionaux

Ø Les chefs des services nationaux

spécialisés

Ø Toute autre personne qualifiée sollicitée

par la Direction Générale des Douanes

C- LES SOUS DIRECTIONS

a) La sous direction de

l'Administration Générale

(SD-AG) ; constituée de deux divisions, la

division formation perfectionnement et documentation et la division des

services généraux. Elle est chargée de :

- gérer le personnel mis à sa disposition

- de préparer le projet de budget de fonctionnement et

d'équipement du service

- de tenir la comptabilité matière

- d'assurer les services généraux

- de gérer une régie d'avance spéciale

- de tenir les statistiques des affaires contentieuses

- d'assurer le service de courrier

- d'élaborer une stratégie de communication et de

relation publique

- d'assurer la conservation des archives de service

- d'assurer la formation professionnelle des agents

b) La sous direction de la

Réglementation, de la Fiscalité et des Relations Internationales

(RFRI)

Elle est chargée:

- D'élaborer la réglementation douanière et

fiscale

- Gérer les relations douanières internationales

- Suivre les affaires contentieuses.

c) La sous direction des Recettes et

des Etudes (SD-RE)

La sous direction des recettes et d'études est

composé de la division de la comptabilité des recettes et des

études, de la division des valeurs et la division compensation

financières.

Elle est chargée de :

D'élaborer le programme d'action du service, en

matière de liquidation, de recouvrement des droits et taxes et veiller

à sa mise en oeuvre.

- de tenir la comptabilité des recettes

douanières

- d'évaluer l'incidence financière des

préférences tarifaires instituées entre le Mali et les

pays étrangers

- mener des études en matière de prévisions

des recettes douanières

d) La sous direction des

Enquêtes Douanières (SD-ED)

La direction des enquêtes douanière est

également constituée de deux divisions ; la division de la

vérification et la division des recherches. Elle est chargée

de :

- rechercher, constater et poursuivre les infractions

douanières et celles relatives à la réglementation des

changes ;

- Contrôler les écritures comptables des

redevables ;

- Contrôler à posteriori les opérations de

dédouanement notamment en matière d'exonération

douanière ;

- Centraliser et exploiter toutes les données relatives

à la fraude douanière et mener les études y

afférent ;

Les sous Directeurs ont rang hiérarchique de Direction

Général.

Section II : Les services

régionaux ou direction

Les services régionaux ou direction

régionales : crées par décret N°

95/063/P-R-M du 15 février 1995, les directions

régionales constituent des organes de coordination, de contrôle

déconcentré de la Direction Générale des Douanes

qu'elles représentent. Elles relèvent techniquement de la

Direction Générale.

Il existe une direction régionale au chef lieu de chaque

région. Chaque direction comporte des services de bureaux et des

services de brigade.

L'article 4 du même décret stipule également

qu'il est créé au niveau subrégional :

- des bureaux de douane

- des brigades de douane

- des postes de douane

Par ailleurs l'arrêté N° 95-

1330/MFC-SG fixant l'organisation et les modalités de

fonctionnement des directions régionales des bureaux, des brigades et

des postes de douane, détermine leur fonctionnement ainsi qu'il

suit :

1- Les bureaux de douane

Les bureaux de douane comprennent :

- les bureaux principaux de douane

- les bureaux secondaires de douane

- les bureaux spécialisés

Chaque bureau de douane dispose d'une brigade commerciale

dirigée par un chef de brigade nommé par décision du

Directeur Général des Douanes. Sous l'autorité du chef de

bureau, la brigade commerciale assure :

- la prise en charge et l'écor des marchandises

- la surveillance des magasins et des moyens de transport

- le contrôle des enlèvements

- recherche constatation, répression des infractions

douanières

* les bureaux principaux

Ils sont compétents pour connaître toutes les

opérations douanières, quelques régimes envisagés

à l' exclusion des opérations réservées aux bureaux

des régimes économiques, de produits pétroliers et des

exonérations douanières

* les bureaux secondaires

Ce sont des bureaux de douanes qui ne sont ouvert qu'a certaines

opérations douanières d'une valeur inferieur ou égale

à 3 000 000 F CFA

Ils sont fermés à tous régimes suspensifs

ou ouvert seulement aux opérations de transit.

2- Les Brigades mobiles d'interventions

BMI

Les brigades mobiles d'intervention (BMI) sont des unités

fonctionnelles motorisées placées sous l'autorité

hiérarchique immédiate du Directeur Régional, ayant

vocation :

- de surveiller les intervalles comprises entre les

bureaux ;

- d'assurer la surveillance en arrière des

bureaux ;

- de procéder aux contrôles des écritures des

redevables au niveau de la région

-de rechercher, d'intercepter et réprimer la fraude dans

les zones situées en arrière des brigades frontalières ou

en lieux où leur installation répond à une

nécessité du trafic.

Les BMI sont fermés à toutes les opérations

de dédouanement aussi qu'à la mise en oeuvre des régimes

suspensif ou économique.

3- Les postes de douane :

* Les postes gérants une recette sont ouvert aux

opérations de dédouanement à l'exportation sans limitation

de valeur et à l'importation pour des opérations de droits commun

ne dépassant pas deux cent cinquante mille francs ( 250 000F).

* Les postes de surveillance sont des implantations

avancées des brigades mobiles d'intervention. Ils sont chargés

uniquement de la surveillance des frontières de leur ressort

territorial. Ils sont fermés à tous les régimes

douaniers.

Section III :les services

spécialisés ou bureaux spécialisés.

Les services spécialisés sont des bureaux

spécialisés à compétence afférentes à

certains produits ou à certaines opérations douanières.

Ces bureaux sont implantés à Bamako en raison de leur

caractère spécifique.

1) Bureau des régimes économiques

(BRE)

Le bureau des régimes économiques est

compétent pour les opérations suivantes :

- Importation temporaire des véhicules automobiles

(IT)

- Admission temporaire (AT) des marchandises (produit)

- Entrepôt de stockage

- Exportation en suite de régime économique

- Le contrôle et la mise à la consommation des

marchandises sous régime importation temporaire (IT), AT,

Entrepôt.

Le bureau des régimes économiques

comprend :

Un service de brigade commercial constitué d'agents de

brigade regroupés en escouades, chargés d'escorter les

marchandises au moment de leur rentrée en entrepôt, d'assurer la

surveillance des entrepôts et de réprimer les infractions et

irrégularités constatées.

2) Bureau des Exonérations douanières et

des Maliens de l'Extérieur :

Le bureau est compétent pour toutes les marchandises

exonérées partiellement ou totalement des droits et taxes mise

à la consommation en suite d'importation directe ou de régime

économique.

Il comprend :

· Un service de bureau constitué :

- d'une section visite

- une section comptable

- une section informatique

· Un service de brigade constitué d'agents de brigade

regroupés en escouades et ayant pour mission d'escorter les marchandises

jusqu'à leur destination privilégiée.

3- Bureau des Produits Pétroliers (BPP)

Bureau à compétence fonctionnelle, est

compétent uniquement pour le dédouanement des produits

pétroliers et leurs dérivés.

Il comprend un service de bureau chargé de la

recevabilité des déclarations de la vérification et de la

liquidation des droits et taxes afférents aux produits

pétroliers.

Un service de brigade chargé de la surveillance

générale de la manutention au niveau du dépôt

pétrolier.

4- Le Bureau de Contrôle des

Acquits (BCA)

Il est exclusivement compétent pour le contrôle de

l'apurement des titres de transit émis par les douanes

étrangères et les bureaux frontaliers du mali. Il comprend

- une unité informatique

- une section contrôle de l'apurement des acquits de

côte d'ivoire levés sur le Mali

- une section contrôle de l'apurement des acquits du

Sénégal levé sur le Mali

- une section contrôle de l'apurement des acquits sur les

autres axes

5- Le guichet unique pour le

dédouanement des véhicules automobiles à

Bamako

Appelé guichet unique, ce bureau est compétent

uniquement pour le dédouanement des véhicules destinés au

district de Bamako et de la région de Koulikoro. Il a aussi une

compétence nationale pour la gestion des régimes

économiques assignés aux véhicules

Section IV : Les services

extérieurs

Représentation des douanes du Mali au port d'Abidjan, et

de Dakar.

COMPETENCE

Ils sont en rapport avec les administrations douanières

des pays d'accueil de veiller à la régularité des

opérations ayant trait à la conduite en douane des marchandises

à destination du mali.

Ils sont fermés à toutes les opérations de

dédouanement de marchandises.

Ils sont constitués de :

- Une section manifeste et transbordement

- Une section des acquits à caution

- Une section brigade

- Un secrétariat

Chapitre II : Présentation du Bureau

Secondaire de Kourémalé

Il m'est réel plaisir et un grand honneur en

ce jour solennel et mémorable de vous présenter le village de

Kourémalé.

Le village de Kourémalé est

situé à 125 km de Bamako à la frontière entre le

Mali et la Guinée. Il fut fondé vers 1800 par Namory Ba

KEÏTA descendant de Soundiata KEÏTA empereur manding. La population

est majoritairement constituée de Malinkés, on y trouve

également des Dogons, des Bambaras, des Bozos, des Dafings, des

Sarakolés et autres qui cohabitent en parfaite harmonie.

L'économie du village de

Kourémalé repose essentiellement sur l'agriculture,

l'élevage, l'orpaillage, le commerce ; ce dernier occupe une place

de choix.

Kourémalé fut au temps colonial une

subdivision où était basé un commandant avec un camp

militaire et une école. La subdivision fut transférée

à Kangaba en 1950 et l'école à son tour à Narena en

1952.

Le bureau secondaire des Douanes de

Kourémalé a été crée par

l'arrêté n°1180-MF-SD du 27 décembre 1967

fixant la liste des bureaux et postes de Douanes.

Il est ouvert qu'a certaines opérations douanières

dont la valeur commerciale est inferieure ou égale à

3 000 000 FCFA

Il est fermé à tous régimes suspensifs ou

ouvert seulement aux opérations de transit.

Cette année a été

marquée comme les précédentes, par la volonté

résolue du bureau des Douanes de Kourémalé de

réaliser les objectifs qui lui ont été assignés.

Parmi ces objectifs on peut retenir :

v Une bonne maîtrise du flux des marchandises à

l'import, en transit sur les bureaux intérieurs de destination aussi

à l'export

v L'observation rigoureuse des mesures restrictives

édictées par rapport à l'exportation de certaines

denrées.

v La lutte contre la fraude sous toutes ses formes et en

particulier la contrebande.

v Assurer une procuration adéquate de l'espace

économique national et du consommateur.

Ainsi, le bureau des douanes de Kourémalé dans une

synergie d'effort a surmonté les difficultés et braver les

incertitudes qui ont jalonné le parcours, les douze (12) mois durant.

En dépit des contrariétés

éprouvées, les efforts consentis ont abouti à des

résultats satisfaisant tant sur le plan de la réalisation des

objectifs quantifiés de recettes, que celui de la lutte contre la

fraude.

Le bureau Secondaire des Douanes de Kourémalé a

activement accompagné et soutenu toutes les stratégies et mesures

mises en oeuvre par la Direction Générale des Douanes. Jouant

ainsi un rôle important dans la réalisation des objectifs.

Il a tout le long de l'année, marquée sa

présence sur le terrain.

Les actions dissuasives et répressives engagées ont

permis de mieux canaliser le mouvement des marchandises vers les bureaux ainsi

qu'à sécuriser et à améliorer d'avantage les

recettes.

Exemple patent du Guichet Unique.

Corrélativement à ces actions, les

résultats comptables et statistiques internes au bureau ont connu une

évolution sensible par rapport aux exercices précédents.

En dépit des missions de surveillance et de

répressions, le bureau a saisi les différentes occasions pour

informer, sensibiliser et éduquer les différents partenaires pour

une meilleure appréhension de la réglementation douanière

et toujours.

Les recettes prévisionnelles du bureau de

Kourémalé au titre de l'exercice budgétaire de

l'année 2010 étaient 360 Millions de Francs CFA pour une

réalisation de 296 382 474 FCFA soit un taux de

réalisation de 82%.

1- Présentation

du personnel :

L'effectif du bureau pour assurer l'exécution du service

est composé comme suit :

- Un (01) Inspecteur des Douanes (Chef de Bureau)

- Un (01) Contrôleur des Douanes (Chef de Brigade)

- Un (01) Contrôleur des Douanes (Chef de Visite)

- Un (01) Contrôleur des Douanes (Chef de site

Informatique)

- Dix (09) Contrôleurs des Douanes (Agent de brigade)

- Cinq (06) Agents de Constatation (Agent de brigade)

- Deux (02) Chauffeurs (Agent de

brigade)

Soit un total de vingt et un (21) agents.

Dans leurs tâches quotidiennes, les agents sont parfois

assistés par un personnel composé de bénévoles et

stagiaires.

2. ORGANISATION DU TRAVAIL

Le bureau de Kourémalé est organisé comme

suit :

Ø Le Chef de bureau :

Le chef de bureau dirige, donne des directives coordonne les

activités menées tout en veillant à la bonne

exécution du service. Il est le seul à prendre des

décisions et tous les agents sont sous son autorité directe. Il

délègue une partie de son pouvoir à ses deux adjoints qui

sont le chef de brigade et le chef de visite pour l'évaluation en douane

des marchandises, la signature des documents d'escorte et des ordres de

missions.

Ø Le Chef de Brigade :

Il est chargé de coordonné les

activités des agents des douanes tout en constituant des groupes de

travail appelé <<Escouade>> après avis du chef de

bureau. Il confie les tâches du service au groupe de travail dont la

composition varie en fonction des missions et de l'effectif du personnel.

Chaque escouade est dirigé par un chef appelé

« chef d'escouade » désigné par le chef de

brigade.

Chaque chef d'escouade assure le commandement de son escouade et

rend compte au chef de brigade.

Ø Le Chef de Visite :

Il est chargé d'assuré l'ecor qui est une

opération qui consiste au dénombrement et la reconnaissance des

marchandises, de l'évaluation en douane des marchandises. Il

détermine la base taxable pour le calcul des droits et taxes applicables

aux marchandises. Il est assisté par l'équipe du jour.

3- ACTIVITES MENEES

Deux équipes ou escouade assurent la permanence au bureau

en rotation pour une durée de 24 heures et une autre équipe est

désignée spécialement pour les missions de lutte contre la

fraude pour une durée de un mois renouvelable.

Concernant les missions, le chef de brigade procède par un

ordre de mission comprenant les mentions suivantes :

Désignation du chef de mission

Nom et prénoms des exécutants

Date du début et de la fin de la mission

Zone d'action

Moyens matériels à utiliser

Pendant la mission, les agents des douanes sont

accompagnés par des guides local.

Section V : Contrôle des

voyageurs

Qu'avez-vous à déclarer ?

Dès le franchissement de la frontière, les

voyageurs sont soumis à un contrôle qui consiste a fouiller leurs

bagages et véhicules.

Ce contrôle de routine a permis au bureau de

Kourémalé d'appréhender des narcotrafiquants de

cocaïne et d'armes. La criminalité transfrontalière existe

bien et les intentions de fraude sont réelles à cause de la

proximité des frontières et la soif de gain facile.

Toutefois, les agents diplomatique et les membres de leur

famille faisant partie de leur ménage, les fonctionnaires consulaires de

carrière, les représentants des organismes internationaux, les

fonctionnaires et experts desdits Organismes sont dispensés de la visite

de leur bagages personnels à moins qu'il n'existe des motifs

sérieux de croire que ceux-ci contiennent des objets ne

bénéficiant pas la franchise ou des objets dont l'importation est

interdite par la législation malienne.

1)Les marchandises importées par les voyageurs

|

|

|

- Marchandises à caractère commercial

:

Les marchandises à caractère commercial sont

soumises au régime tarifaire de droit commun, c'est à dire selon

les taux inscrits dans le tarif des douanes.

Les biens doivent faire l'objet

d'une déclaration de douane par l'entremise d'un déclarant

agréé en douane.

- Marchandises à caractère non commercial

:

Les marchandises à caractère non commercial

importés par les voyageurs dont la valeur n'excède pas deux cent

cinquante mille francs CFA (250.000FCFA) et qui ne relève pas de cas de

franchises sont soumises également au régime tarifaire de droit

commun en perception directe.

Celles dont la valeur excède le seuil de deux cent

cinquante mille francs CFA (250.000FCFA) sont soumises aux formalités de

dépôt de déclaration écrite par l'entremise d'un

déclarant agréé en douane.

- Les marchandises importées par les voyageurs

admissibles en franchise :

En plus de franchises accordées sur les objets et effets

personnels usagés contenus dans les bagages des voyageurs, ils

bénéficient dans certaines limites des franchises ou

tolérances fiscales correspondant à l'exemption totale des droits

et taxes d'entrée normalement exigibles.

Ces biens doivent appartenir aux voyageurs et être à

votre usage personnel.

- Biens admis en franchise :

· Vêtements et linge personnels neufs;

· 1.000 cigarettes ou cigarillos, ou 250 cigares ;

· ou 2.000 grammes de tabac sans possibilité de

cumul.

· 2 appareils photographiques de modèle

différent ainsi que 2 rouleaux de films pour chacun des appareils ;

· 1 caméra ainsi que 2 rouleaux de films ;

· 1 appareil de projection ;

· 1 écran cinématographique ;

· 1 poste récepteur radio ;

· 1 tourne disque ou chaîne HIFI avec 25 disques ;

· 1 magnétophone avec 2 bandes d'enregistrement ;

· 1 magnétoscope avec 2 cassettes vidéos ;

· 1 ordinateur portable avec 1 paquet de disquettes ;

· 1 bicyclette ou un vélomoteur ;

· 1 canne à pêche ;

· 1 lunette d'approche (jumelles) ;

· 1 jeu de cartes pour personne âgée d'au moins

18 ans ;

· 1 fusil de chasse importé sous le couvert d'une

autorisation d'importation

· des objets portatifs :fer à repasser, appareils

électriques médicaux, articles de toilette, petit réchaud

électrique, ventilateur portatif, couverture de voyage, un instrument de

musique,

· des bijoux, sans limitation de poids, sous réserve

qu'ils correspondent à la position sociale de l'intéressé

;

· les chats, les chiens et autres animaux domestiques sous

réserve que le caractère non commercial de l'importation ne soit

pas mis en doute et sous réserve de la présentation d'un

certificat sanitaire.

- Les vivres et provisions dans la limite des

quantités ci-après :

· 5 boîtes de lait,

· 5 boîtes de conserves,

· 5 bouteilles de sucrerie,

· 5 kg de sucre,

· 2 kg d'autres denrées alimentaires,

· 2 kg de thé,

· 1 boite ou 1 paquet de café.

- Les tissus et chaussures dans la limite des

quantités ci-après :

· 1 pièce de tissu imprimé de 12 yards ou 2

coupons de 6 yards chacun ou 16 mètres d'autres tissus ;

· 2 paires de chaussures neuves.

peuvent être importés en franchise des droits et

taxes :

a) Les envois destinés aux

Ambassades, Consulats et aux Organisations

Internationales siégeant au Mali ainsi que les

membres de ces Institutions ;

b) Les envois destinés aux

Organisations Non Gouvernementales ;

c) Les biens importés dans le cadre

de l'exécution des marchés publics financés

Ressources extérieures.

d) Les biens importés par les

entreprises privées dans le cadre de conventions

Passées avec l'Etat.

e) Les biens importés par les

entreprises franches d `exportation agrées au code

Des investissements.

f) Les envois destinés à la

Croix-Rouge malienne et aux autres oeuvres de

Solidarité de caractère national ;

g) Les envois exceptionnels dépourvus de

tout caractère commercial

2) Contrôle des changes ou des moyens de

paiement des voyageurs :

A l'entrée au Mali, le non-résident est tenu de

déclarer, par écrit, toutes les devises dont il est porteur,

lorsque leur montant dépasse la contre-valeur d'un million (1.000.000)

de francs CFA. Le tableau suivant fournit de plus amples indications au sujet

du contrôle des changes :

ORIGINEALLOCATIONSFORMALITESRESIDENTS*

Montant billets de banque : illimitéNéant (1)* Moyens de paiement

libellés en devises : illimités. A l'entrée au Mali, le

non-résident est tenu de déclarer, par écrit, toutes les

devises dont il est porteur, lorsque leur montant dépasse la

contre-valeur d'un million (1.000.000) de francs CFA.Déclaration

écriteNON RESIDENTS* Billets zone franc : montant

illimité.Néant* Autres devises : au-delà de la

contre-valeur d'un million de FCFADéclaration écrite* Moyens de

paiement libellés en devises : montant

illimité.Déclaration écrite On

entend par :

· non- résident : toute personne physique

ayant son principal centre d'intérêt à l'étranger,

tout fonctionnaire étranger en poste dans un Etat membre de l'UEMOA et

toute personne morale nationale ou étrangère pour ses

établissements dans un Etat autre que ceux de l'UEMOA

;

· résident : toute personne physique ayant son

principal centre d'intérêt dans un Etat membre de l'UEMOA, tout

fonctionnaire national en poste à l'étranger et toute personne

morale nationale ou étrangère pour ses établissements dans

un Etat membre de l'UEMOA ;

· Etats membres de l'UEMOA : BENIN,

BURKINA-FASO, CÔTE-D'IVOIRE, GUINEE-BISSAU, MALI, NIGER, TOGO et SENEGAL

;

· Etats de la Zone franc : Etats membres de l'UEMOA +

CAMEROUN, CENTRAFRIQUE, CONGO, COMORES, GABON, GUINEE- EQUATORIALE, TCHAD et

FRANCE ;

· étranger : tous les pays autres que

ceux de l'UEMOA. 3) Moyen de transport des voyageurs

(véhicule particulier) : Laissez-passer Touristique (LPT)

Les voyageurs dans le cadre de leur séjour au Mali pendant

une période n'excédant pas trois (3) mois, peuvent être

autorisé à circuler sous le régime du Laisser Passer

Touristique (LPT).

Le Laisser Passer Touristique est délivré par le

bureau de douane d'entrée pour les véhicules ci-après :

- autocars et leurs remorques ;

- voitures

particulières et leurs remorques ;

- motocyclettes, cyclomoteurs,

caravanes ;

le Laisser Passer Touristique est délivré par le

chef de bureau d'entrée pour une période de trente (30) jours.

Cette délivrance est subordonnée au paiement d'une

taxe de cinq mille francs CFA (5.000FCFA).

Une prorogation non renouvelable de deux (2) mois est

accordée, le cas échéant, par Chef du bureau du Guichet

Unique sous réserve de la consignation de la totalité des droits

et taxes exigibles.

A l'expiration du délai de validité du Laisser

Passer Touristique, son titulaire est tenu de

- réexporter le véhicule à l'identique et

les droits consignés restitués, le cas échéant, au

titulaire du Laisser Passer Touristique.

- Mettre à la consommation

ledit véhicule lorsque des circonstances indépendantes de la

volonté du titulaire du Laisser Passer Touristique ne permette pas sa

réexportation.

La cession à titre onéreux, le prêt, le don,

la location, la mise en gage et l'emploi d'un véhicule sous Laisser

Passer Touristique à des fins autres que celles pour les quelles il est

délivré sont interdits et les contrevenants sont poursuivis

conformément à la réglementation en vigueur.

Lorsque les droits et taxes sont restitués par le Che du

bureau du Guichet Unique au titulaire du Laisser Passer Touristique en vue de

la réexportation de son véhicule, celui ci dispose de quarante

huit (48) heures pour sortir du territoire par le bureau de son choix. Le

bureau de douane de sortie enregistre le Laisser Passer Touristique et le

renvoie annoté au bureau émetteur.

Les critères d'obtention du Laisser Passer Touristique

sont :

- Le Laisser Passer Touristique est délivré que sur

présentation de la carte grise du véhicule

- le requérant doit fournir les documents prouvant que a

sa résidence normale est à l'étranger (passeport, carte

consulaire, certificat de résidence, carte nationale d'identité,

titre de congé, etc.).

4) Les affaires contentieuses

Le contentieux est l'ensemble des litiges existant entre

l'Administration des Douanes et les contribuables. Ces litiges sont nés

de la violation des législations et réglementations des douanes

et autres législations dont l'application est confiée entre

autres aux agents de l'administration des douanes.

Ces litiges sont susceptibles de donner lieu à des

débats contradictoires devant les instances judiciaires

Dans un sens restreint, il s'agit des litiges ayant pour objet

l'interprétation et l'application du droit douanier. Ce deuxième

sens comprend :

- Le contentieux civil : relatif aux

contestations concernant le payement ou au remboursement des droits ;

- Le contentieux répressif :

porte sur les infractions douanières ; les

irrégularités constatées par les agents de douanes dans

l'exercice de leur fonction.

Le contentieux répressif douanier est un droit

étroit, c'est-à-dire qu'il est d'interprétation stricte.

Il n'est possible de raisonner et il faut toujours se référer

à un texte.

Ce faisant en cas de silence de la loi douanière, ce

sont les dispositions du droit commun qui s'appliquent. Et en cas de conflit

entre loi douanière et le droit commun, c'est la loi douanière

qui l'emporte « le spécial l'emporte sur le

général ».

Les manquements à la réglementation

douanière constitue une infraction qui est réprimée par le

code des douanes.

A Kourémalé, les infractions sont

généralement portées sur les importations frauduleuses des

marchandises prohibées ou non sur le territoire national.

Il s'agit des cas d'importation ou d'exportation sans

déclaration et d'importation en contrebande.

La contrebande est l'importation ou l'exportation en dehors

des bureaux de douanes ainsi que la violation des dispositions relatives

à la détention et à la circulation des marchandises

à l'intérieur du territoire douanier.

Ainsi, les marchandises saisies suite à une importation

sans déclaration sont passible d'un arrangement transactionnel,

c'est-à-dire que l'infracteur est soumis au paiement d'une amende et

à l'acquittement des droits et taxes relatif à aux dites

marchandise toute fois si ces marchandises ne sont pas prohibées

à l'importation ou à l'exportation.

Sont passible de confiscation définitive au profit de

l'Administration des Douanes, les marchandises ayant fait l'objet d'une

contrebande.

Seront vendues aux enchères publiques, les marchandises

de bien de consommation et seront soumises à la destruction celles qui

sont prohibées.

Exemple de marchandises saisies par le bureau de

Kourémalé à l'importation

- L'Or

- Véhicules

- Motos

- Cigarettes

- Tissu Wax

- Piles

- Les armes et munitions

- Les drogue (cocaïne et chanvre indien)

- Les produits pharmaceutiques

Les produits cités ci-dessus cessibles aux

propriétaires après paiement d'une amende et acquittement des

droits et taxes :

- Les véhicules

- L'Or

Ceux soumis à la destruction :

- Les piles

- Les produits pharmaceutiques

- Les drogues

Ceux confisqués et vendus aux enchères publiques au

profit de l'administration des douanes :

- Les cigarettes

- Moto

- Tissu

Le bureau de Kourémalé au cour cette année

à réaliser 14 affaires contentieuses.

5) Consignation des véhicules

importés à Kourémalé :

Depuis le 01 Mai 2010, la politique de gestion des

véhicules importés de la Direction Générale s'est

étendue à toutes les frontières du Mali. Les

véhicules importés sont stationnés au bureau

frontière par lequel il a été importé pour ensuite

être consigné au dit bureau ou au bureau du Guichet Unique sis

à Bamako.

Dès leurs arrivés à Kourémalé,

les importateurs de véhicules prennent contact avec des commissionnaires

agrées en Douane pour établir le carnet TRIE après

évaluation dans l'argus qui est un journal hebdomadaire reprenant la

valeur des véhicules neuves ou d'occasions par le Chef de bureau ou par

le Chef de Brigade en présence du commissionnaire mandaté par

l'importateur à cet effet. Une fois la valeur appréciée,

le commissionnaire est habilité à établir un carnet TRIE

comportant toutes les informations relatives au véhicule à savoir

les mentions figurants sur la carte grise du véhicule.

Après le dépôt du carnet TRIE, les agents de

permanences procèdent alors à la prise en charge du carnet TRIE

dans le système SYDONIA++ avec le module MODTRS en établissant le

T1 qui sera émis sur le bureau du Guichet Unique.

C'est après l'enregistrement que l'importateur choisi

entre le bureau de Kourémalé ou le bureau du Guichet Unique

là où il voudra consigné les droits et taxes dont il est

redevable.

a) Déroulement de la consignation à

Kourémalé :

La consignation au bureau de Kourémalé est

effectuée par l'enregistrement dans un registre spécial des

informations suivantes :

- Nom et prénom de l'importateur

- Adresse de l'importateur

- Marque et type du véhicule

- La date de première mise en circulation

- La valeur en Douane du véhicule

- Le montant des droits et taxes à consigné

- Le numéro d'enregistrement du T1

- La date de la consignation

Après cet enregistrement, l'importateur ou son

représentant est tenu de verser le montant des droits et taxes. Ensuite,

le receveur chargé de l'enregistrement délivre une quittance

attestant que la consignation a été effective. Sur cette

quittance, est mentionné le montant de la consignation.

Suite à cela, le véhicule est remis à

l'importateur pour qu'il soit acheminé au bureau du Guichet Unique pour

effectuer le reste de la procédure de dédouanement.

Une fois le véhicule arrivé à destination,

l'importateur présente le carnet TRIE accompagné du

T1et du reçu de consignation délivré par

le bureau de Kourémalé au Chef de brigade du Guichet Unique qui

confirme la mise en douane en validant dans le système SYDONIA++ le

T1 émis par le bureau de Kourémalé.

Après cette validation, l'importateur retourne à

Kourémalé pour récupérer la caution qu'il avait

payée, cette caution est égal au montant des droits et taxes pour

ensuite le reverser au trésor annexé au Guichet Unique suite au

dépôt de la déclaration en détail.

b) Déroulement de la consignation au Guichet

Unique :

La consignation au Guichet Unique est effectuée lorsque le

propriétaire ou son représentant communique le numéro

d'enregistrement du T1 émis par Kourémalé

au téléphone à un mandataire se trouvant à Bamako

pour effectuer le paiement des droits et taxes préalablement

définit par le bureau de Kourémalé au Guichet Unique. Le

mandataire se rendra avec le numéro du T1 au bureau du

Guichet Unique pour effectuer le paiement.

Dès que le paiement est effectué, le Chef de

brigade du Guichet Unique procède alors à la validation du

T1 et délivre un numéro de validation. Le

mandataire communiquera ce numéro de validation à son

correspondant se trouvant sur place à Kourémalé qui sa

rendra à son tour au bureau pour présenter ledit numéro.

C'est ainsi que les agents de Kourémalé vérifieront

l'authenticité du numéro de validation en se connectant sur le

module MODTRS. Après cette vérification, le chef du bureau ou ses

deux adjoints autorisent la sortie du véhicule du bureau des Douanes

après l'avoir enregistré pour la sortie. L'importateur se rendra

directement avec le véhicule au bureau du Guichet Unique pour la suite

du dédouanement.

Cette nouvelle mesure de consignation à la

frontière instaurée par la Direction Générale

à pour but de canaliser le flux des véhiculés

importés et de rendre plus fluide la procédure de

dédouanement des véhicules au Mali.

|

|

|

|

OBSERVATIONS ET SUGGESTIONS

a) OBSERVATIONS

L'Administration des douanes étant l'une des institution

de la République qui joue un rôle essentiel dans la bonne gestion

des affaires publiques tel que la collecte des ressources fiscales, la

protection de la sécurité nationale et l'espace

économique, la facilitation du commerce, en effet principale

régulateur de l'économie nationale.

Considérant que ces tâches acquittées par

l'Administration des Douanes sont d'une importance vitale pour le

développement économique du pays, il s'avère important de

soulever le voile sur certaines anomalies qui peuvent se présenter comme

obstacle inutile en limitant considérablement sa capacité de

remplir efficacement sa mission.

L'occasion m'a été offerte de constater des

insuffisances des moyens mis à la disposition du bureau de

Kourémalé à savoir :

Ø Manque de magasins pour la réception des

marchandises

Ø Vétusté des installations

électriques

Ø Insuffisance en armement (munitions)

Ø Manque d'électricité dans le parc

automobile pour la sécurité des marchandises

Ø Manque d'espace pour la fouille et la visite corporelle

des voyageurs

Ø Manque de moyen de communication au bureau (Radio

RACCAL) et au cour des missions tel que les téléphones

satellitaires

Ø Insuffisance de l'effectif du personnel.

La fraude sauvage sur les drogues, les armes et munitions recule

pour laisser une large place à la fraude de biens de consommation cela

du au changement des politiques par les nouvelles autorités

Guinéenne.

Ainsi, la fraude sur les produits pharmaceutiques, les motos et

cigarettes sont les plus accentués.

b)Suggestion

En effet, en période sèche et avec la fin

de la mission nationale de lutte contre la fraude sauvage , les efforts

entrepris par la Direction Générale des Douanes pour contrer le

fléau qu'est la contrebande deviennent hypothétiques, si des

mesures diligentes ne sont pas prises.

Il est possible à partir de la Guinée

d'emprunter des routes jusqu'à la rentrée de Siby

(localité situé à environ 85 km du bureau de

Kourémalé Mali) sans passer par aucun bureau cité. Il

devient donc impérieux de faire une occupation rationnelle du terrain

par des missions de patrouilles permanentes et soutenues.

Pour se faire, la satisfaction toujours restante de

certains besoins du bureau devient déterminante.

Il s'agit de :

- Construire un magasin pour réceptionner les marchandises

- Aménager le site informatique en vue de

protéger les installations existantes

- Reprendre les installations électriques

externes

- Fournir les moyens de communications et munitions

- Augmenter l'effectif du bureau

CONCLUSION

Voici arrivé au terme de la

première partie, je ne peux dire que mon séjour à

Kourémalé m'a permis d'acquérir et de renforcer les

aspects théoriques, techniques et pratiques de l'Administration des

Douanes.

J'ai appris auprès du chef de bureau à me

familiariser au fonctionnement des services publiques, et aussi acquérir

la connaissance dans la gestion des domaines de compétence du service

des Douanes, ainsi qu'éventuellement à assumer des

responsabilités futures dans l'administration.

Ceci étant, j' ai constaté que l'action du bureau

Secondaire des Douanes de Kourémalé est marquée par un

quadrillage du secteur douanier relevant de sa compétence, en s'appuyant

sur le déploiement de son effectifs et l'exécution des missions

ciblées ou opérationnelles selon la nature des renseignements

obtenus.

Cette année, la fréquence des actions de

contrôle sur les véhicules qu'il reçoit et les patrouilles

de routine menées dans les divers domaines de l'activité

douanière ont eu pour résultat de sanctionner plus

sévèrement les comportements délictuels, par rapport aux

précédentes années et on eu pour effet de prévenir

la perpétuation de bien d'autres.

La tendance ainsi amorcée doit être maintenue et

renforcée tout en orientant d'avantage les efforts du bureau vers une

plus grande implication dans la lutte contre la contrebande.

S'agissant des difficultés rencontrées dans

l'exécution du service au cour des années

précédentes, l'espoir basé sur les suggestions faites

contribueront à leur résolution progressive au cours des

années prochaines dont les perspectives, en dépit des

défis inhérents aux missions assignés

s'avèreraient prometteuses.

Deuxième Partie : Procédure de

dédouanement des marchandises à l'importation (cas de

Kourémalé)

Chapitre I : Procédure de

dédouanement des marchandises à l'importation (cas de

Kourémalé)

Importation : C'est l'introduction

des marchandises sur le territoire Douanier en provenance de

l'extérieur.

Avec la libéralisation du commerce, les importateurs sont

libre d'importer les marchandises à l'exception de ceux qui sont

prohibées ou soumises à des mesures restrictives. Suite à

l'opération d'importation, les marchandises sont soumises à un

régime douanier dès leurs arrivées sur le territoire

douanier .

A- Les régimes Douaniers

On entend par régime Douanier l'ensemble des

caractères légaux et réglementaires déterminant la

nature juridique et administrative auxquelles sont soumises les marchandises au

cours de leur circulation entre le territoire douanier et l'extérieur.

IL répond à la question de savoir « ce

qui s'applique à la marchandise dès le franchissement des

frontières ». IL existe trois sortes de régime douanier

qui sont :

1) Le régime de droit commun :

c'est les marchandises en libre circulation, c'est-à-dire la

mise à la consommation par le payement des droits et taxes ;

2) Les régimes économiques en

douane : ils comprennent les régimes suspensifs et le

drawback ;

3) Les régimes particuliers :

c'est un ensemble de dispositions légales et réglementaires qui

déroge en tout ou parti au droit douanier commun. Ainsi on peut

expliquer les régimes douaniers à travers un schéma

Les régimes douaniers

Régime de droit commun

Régimes particuliers

Régimes Economiques

Drawback

Régimes suspensifs

Transit

Les Entrepôts

Admission Temporaire

Usines Exercées

Exportation temporaire

Pour le cas du bureau secondaire de Kourémalé,

le régime Douanier est exclusivement le régime du droit commun et

le transit.

Section I : Le régime du droit

commun :

Le régime du droit commun consiste à la mise

à la consommation directe des marchandises c'est-à-dire le

l'acquittement directe des droits et taxes. la mise à la consommation

permet de mettre en libre pratique sur le territoire assujetti des marchandises

importées et ce, après accomplissement des opérations de

dédouanement.

Le transit :

le transit consiste en la faculté d'acheminer les

marchandises sous surveillance douanière d'un bureau de douane à

un autre ou d'un pays à un autre en suspension des droits et

taxes.

sauf disposition contraire, les marchandises

expédiés bénéficient de la suspension des droits,

taxes, et autre mesures économiques, ou douanière applicable

à ces marchandises.

GENERALITE

La procédure de dédouanement est l'ensemble des

formalités accomplies par le propriétaire des marchandises ou son

représentant légal vis à vis de la réglementation

et la législation douanière en vue de la concrétisation

d'une opération d'importation ou d'exportation. Elle comprend deux (2)

grandes phases qui sont :

- Les formalités préalables de

dédouanement (la conduite en douane, la mise en douane et la prise en

charge)

- Le dédouanement proprement dit.

L'opération d'importation ou d'exportation des

marchandises fait naître à l'égard de l'importateur ou de

l'exportateur une série d'obligations dès le franchissement de la

ligne frontalière jusqu'à la main levée de

l'administration des douanes sur les dites marchandises. L'ensemble de ces

formalités accomplies par l'importateur ou son représentant

légal est dit procédure de dédouanement et fait l'objet de

trois étapes :

Section II : Les

formalités préalables au dédouanement

I- La conduite en douane

La loi douanière fait obligation à tout

importateur et à tout exportateur de conduire et de présenter sa

marchandise à un des bureaux de douanes. Pour garantir l'accomplissement

de cette obligation, le code des douanes prévoit un ensemble de

formalités à satisfaire sous peine de sanctions.

Certaines des formalités doivent se faire avant

l'arrivée de la marchandise au bureau des douanes et d'autres dès

l'arrivée au bureau des douanes. Les premières constituent

« la conduite en douane » des marchandises, tandis que les

secondes relatives à la prise en charge régulière des

marchandises par l'administration des douanes, constituent « la mise

en douane ».

Cette dernière se matérialise par le

dépôt d'une déclaration sommaire, qui est suivie en

principe par la déclaration en détail assignant aux marchandises

un régime douanier définitif, et fournissant entre autres

indications, tous les éléments quantitatifs et qualitatifs

nécessaires au calcul des droits et taxes notamment : (l'origine,

la valeur et l'espèce).

Les formalités de conduite et de mise en douane des

marchandises à l'importation sont régies par les dispositions des

articles 64, à 73 du code des douanes ; et à l'exportation

celles de l'article 76 du code des douanes.

II- La mise en

douane :

a. Obligation de la déclaration

sommaire ;

La conduite en douane est assortie d'une autre

formalité impérative : la mise en douane qui se

matérialise par la présentation de la marchandise

transportée et le dépôt d'un document de transport entre

les mains de l'administration des douanes. Cette obligation de mise en douane

résulte des dispositions de l'article 66 CD : « dans

les 24 heures de l'arrivée du bateau le préposé conducteur

doit déposer au bureau de douane à titre de déclaration

sommaire le manifeste de cargaison ».

Ce délai de 24 heures ne court pas les dimanches et les

jours fériés. Lorsqu'il expire pendant la fermeture du bureau, on

admet que la déclaration sommaire soit déposée dès

la réouverture. La formalité de mise en douane vise

essentiellement à prévenir le débarquement frauduleux des

colis non repris sur la déclaration sommaire.

La mise des marchandises entre les mains de la douane sert de

base à divers contrôles dévolus à cette

dernière et permet aux agents de douanes de procéder à une

première vérification de la cargaison.

b. La déclaration

sommaire :

Dès son arrivée au bureau ou poste de douane, le

conducteur doit remettre aux agents à titre de déclaration

sommaire, une lettre de voiture internationale (LVI) indiquant les objets qu'il

transporte. Les marchandises prohibées doivent être portées

sur cette LVI sous leurs véritables dénominations par nature et

par espèces.

Lorsque les marchandises sont déclarées en

détail dès leur arrivée en douane, la formalité de

déclaration sommaire n'est plus exigée. Les marchandises qui

arrivent après la fermeture du bureau de douane sont

déposées sans frais dans les dépendances du bureau

jusqu'au moment de son ouverture, et dans ce cas la déclaration sommaire

doit être remise à l'administration des douanes dès

l'ouverture du bureau si les marchandises ne sont pas déclarées

immédiatement en détail.

c. Forme et contenu de la déclaration

sommaire :

La déclaration sommaire est constituée de

l'ensemble des documents qui accompagnent la marchandises. Son contenu doit

permettre l'identification des marchandises et à cet effet,

mentionné leur nature, nombres, marques et numéros des colis et

doit préciser l'espèces des marchandises prohibées.

La déclaration sommaire ne revêt pas de forme

particulière, généralement tout titre de transport peut

être déposé en douane pour servir de déclaration

sommaire. La prise en charge des marchandises peut être simplifiée

dans le cas ou la déclaration sommaire est déposée en

même temps que la déclaration en détail. Dans les bureaux

intérieurs, la prise en charge est en général

effectuée sur la base du titre de transit sous le couvert du quel les

marchandises ont été acheminée jusqu'au bureau. Si ce

document est insuffisant pour assurer la prise en charge correcte, le bureau

doit exiger un bordereau ou bulletin de chargement qui reprend le détail

des marchandises transportées.

III- La prise en charge

C'est l'opération par laquelle le service des douanes

procède à l'enregistrement de la déclaration sommaire dans

un registre. Cette inscription constitue la prise en charge des marchandises er

par de l'effectivité de la mise en douane.

Chapitre II : Le dédouanement proprement dit des

marchandises.

(Procédure manuelle)

Le dédouanement au stricte et étroit du terme,

est généralement défini comme l'action de faire sortir une

marchandise à la douane en s'acquittant des droits et taxes

exigibles.

Au sens large, le dédouanement est une

opération complexe qui comporte normalement :

- La déclaration en détail

- La vérification des marchandises

- La liquidation et l'acquittement des droits et taxes

- L'enlèvement des marchandises.

B- Déclaration en détail :

Définition :

la déclaration en détail est l'acte juridique

par lequel le déclarant :

- Marque sa volonté de placer les marchandises sous un

régime douanier

Exemple : mise à la consommation, exportation

définitive, AT, entrepôt etc...

- S'engage à accomplir les obligations découlant

du régime douanier déclarer

Exemple : paiement des droits et taxes lors d'une mise

à la consommation

- Fournit toutes les indications nécessaires pour

l'application des mesures dont l'administration des douanes assure

l'exécution

Exemple : application des dispositions relative au

contrôle du commerce extérieur ; établissement des

statistiques du commerce extérieur.

1) Caractère

obligatoire de la déclaration en détail :

L'article 84 du Code des

Douanes stipule que toutes les marchandises importées ou

exportées doivent faire l'objet d'une déclaration en

détail leur assignat un régime douanier. L'exemption des droits,

soit à l'entrée soit à la sortie ne dispense pas de

l'obligation.

2-)Personnes habilitées à

déclarer les marchandises en détail : Commissionnaires en douane

Les marchandises importées ou exportées doivent

être déclarées en détail, dans les conditions

prévues par le présent code, par les personnes physiques ou

morales ayant obtenu l'agrément de commissionnaire en douane.

Nul ne peut faire profession d'accomplir pour autrui les

formalités de douane concernant la déclaration en détail

des marchandises s'il n'a été agrée comme commissionnaire

en douane.

Toutefois, pour des raisons de défense nationale et de

sécurité, les forces Armées et de sécurité

peuvent bénéficier d'une autorisation de dédouaner pour

leur propre compte.

Le commissionnaire agrée en douane acquitte, pour le

compte de son commettant, le montant des droits, taxes ou amendes,

liquidés par l'Administration des Douanes.

3-) Forme de la déclaration en

détail

La déclaration en détail doit être faite

soit par écrit, sur des imprimés conformes au modèle

officiel (article 90 du CD) soit en utilisant un procédé

informatique. La fourniture de ces imprimés incombe aux usages.

Toutefois dans les conditions fixées par

arrêté du ministre chargé des douanes, la

déclaration écrite peut être remplacée par la

déclaration verbale.

En effet dans les bureaux frontaliers, le service des douanes

peut admettre la simple déclaration verbale par les voyageurs des

marchandises qu'ils transportent sous réserve qu'il ne s'agisse pas

d'opération présentant un caractère commercial. Dans les

bureaux non automatisés la déclaration en détail est

établie en sept exemplaires :

- L'exemplaire visite qui sert de pièce comptable et

auquel sont joints tous les documents justificatifs de l'opération.

- L'exemplaire CEDEAO UEMOA

- L'exemplaire statistique destiné au traitement des

données de la déclaration ;

- L'exemplaire contrôle qui sert de pièce d'archive

au bureau d'enregistrement de la déclaration

- L'exemplaire B.C.A (bureau de contrôle des acquis) qui

sert au contrôle de l'apurement des acquis à caution

- L'exemplaire « bon à enlever », sur

lequel le service de visite délivre l'autorisation d'enlever des

marchandises déclarées ;

- L'exemplaire déclarant, qui est remis au

déclarant après enregistrement de la déclaration.

Chaque exemplaire comporte dans la case ad hoc l'indication de la

destination en vue de laquelle il est établi.

Des exemplaires supplémentaires peuvent être

exigés par le service des douanes en cas de besoin.

Les exemplaires de la déclaration doivent être

clairement lisibles et ne comporter, ni surcharge ni interligne. Les ratures,

les renvois doivent être expressément approuvés et

paraphés par le signateur de la déclaration.

La signature apposée sur la déclaration ainsi que

les paraphes doivent être manuscrits. Lorsque la déclaration est

signée par un fondé de pouvoir du déclarant, celui-ci doit

faire suivre sa signature de l'indication de son nom en lettres majuscules

d'imprimerie. La déclaration en détail ne peut comporter plus de

onze (11) articles. Lorsque les énonciations ne peuvent pas tenir sur un

même formulaire chemise, il est usage des feuillets intercalaires

appropriés, établis en notant l'exemplaire qu'indiqué

ci-dessus. Lorsqu'une déclaration comporte plusieurs articles, chaque

article est considéré du point de vu juridique comme ayant fait

l'objet d'une déclaration indépendante.

Chaque déclaration en détail ne peut concerner que

des marchandises envoyées par un expéditeur unique à un

destinataire. Il est par ailleurs défendu de présenter comme

unité dans une déclaration, plusieurs colis fermés

réunis de quelque manière que ce soit.

La signature manuscrite du déclarant à poser sur la

déclaration imprimée est une manifestation matérielle de

sa décision de faire siennes toutes les informations contenues dans la

déclaration électronique validée et enregistrée.

Elle engage sa responsabilité à l'égard de

l'administration des douanes pour chacune de ces énonciations. Mise

à part la signature, la déclaration informatique imprimée

ne doit comporter aucune mention écrite à la main ni même

dactylographié. Tous les éléments y contenus doivent

être imprimer par l'ordinateur.

La déclaration ne peut contenir plus de 11 onze articles.

Et chaque déclaration porte sur des marchandises envoyées par un

expéditeur unique à un destinataire unique.

B-) La vérification des marchandises :

Après enregistrement de la déclaration en

détail, l'Administration des Douanes procède au contrôle

documentaire, et si elle juge utile, à la vérification de tout ou

partie des marchandises déclarées. La vérification

à lieu en présence du déclarant ou de son

représentant. En cas de contestation, le déclarant a le droit de

récuser les résultats de la vérification partielle et de

demander la vérification intégrale des énonciations de la

déclaration sur lesquelles porte la contestation.

C-) Liquidation et

acquittement des droits et taxes :

Suite à son enregistrement la déclaration est

attribuée à un agent par le Chef de Visite qui sera chargé

de la liquidée après vérification des énonciations

qu'elle contient ainsi que les documents joints constitués du carnet

TRIE, la facture, l'intention d'importation, le certificat d'origine etc...

La liquidation est l'opération par laquelle le service

procède au calcul des droits et taxes, ce qui constitue la

fiscalité douanière.

Cette fiscalité est fixée et codifiée

dans un document unique appelé Tarif des Douanes.

Les pays membres de l'UEMOA ont adopté un Tarif

Extérieur Commun (TEC) dont la modification révèle de la

commission de l'UEMOA. Il ne s'applique qu'aux marchandises originaires de

l'UEMOA. Le TEC s'articule autour des éléments

suivants :

- la nomenclature tarifaire et statistique (NTS) à dix

chiffres de l'UEMOA inspirée du

Système Harmonisé (SH) de codification des

marchandises ;

- les droits et taxes permanents sont : Droit de Douane