|

Université de Strasbourg

Ecole de management Robert Schuman

Cycle 2009/2010

LES INTERMEDIAIRES DE l'IMMOBILIER FACE

AU BLANCHIMENT ET A LA FRAUDE FISCALE

Présenté par

M. Stéphane GROSS

Sous la direction de

Mme Chantal CUTAJAR

Mémoire pour l'obtention de la Licence Professionnelle

« INVESTIGATIONS JUDICIAIRES EN MATIERE DE DELINQUANCE ECONOMIQUE

ET FINANCIERE », Soutenu en juin 2010.

La loi est implacable.

Nul n'est censé l'ignorer, mais nul ne peut la

connaître1.

1 [Georges Perec] Extrait de W. ou le

souvenir d'enfance

Je tiens à remercier,

Mme Chantal CUTAJAR, ma directrice

de mémoire, pour son aide et sa disponibilité.

M. COTTET-MOINE Jean-Claude,

président de la SAS C.A.P.I. (Centre d'Affaires des

Professionnels de l'immobilier «

www.capifrance.fr

») et l'IQsIPblI des « capitiens » mais

également tous les agents et négociateurs en immobiier de

France et des DOM/TOM pour leur réelle collaboration dans le

cadre de cette étude ; qui ont bien voulu prendre un peu de leur temps

pour répondre au questionnaire qui leur a été

adressé.

Sommaire

INTRODUCTION 6

TITRE 1. PANORAMA ECONOMIQUE ET REGLEMENTAIRE

8

I. Etat des lieux et ampleur du phénomène

8

A. Quels enjeux ? 8

Vo RXrTXRi eHATRaXIHXrA XtieiAHTe'iP P REieiHr ? 10

C. La situation en France ? 12

II. Une préoccupation mondiale 12

A. Une prise de conscience transnationale récente 12

B. Le rôle des CRF 13

C. TRACFIN 14

III. Environnement légal et réglementaire

15

A. Définitions 15

B. Les principales obligations 16

C. Les assujettis 17

D. Les intermédiaires immobiliers 17

E. Responsabilité personnelle, professionnelle et

pénale 18

OBLIGATIONS RESULTANT DE LA LUTTE CONTRE LE

BLANCHIMENT DE

CAPITAUX ET LA FRAUDE FISCALE 21

,.E4 X-1E111stAEaXjoXULIIKXi ? 22

A. Des professionnels encore trop peu concernés ou mal

informés ? 22

B. Un décalage entre les données TRACFIN et la

réalité des transactions 24

C. Une volonté de méconnaître ces

dispositions ? 27

D. Les régions les plus touchées 28

E. Pour quels types de biens ? 30

F. Quelle évolution ? 31

II. Identifier les typologies de fraude 31

A. Le client 32

B. Les opérations suspectes 32

C. Le financement 33

D. Quelques schémas de blanchiment 35

E. Des exemples dénoncés par les

intermédiaires de l'immobilier . 36

III. L'Obligation de vigilance . 37

A. Connaissance et suivi des clients 38

B. Quelle méthodologie pourrait être

appliquée par les intermédiaires de

l'immobilier ? 38

IV. La déclaration de soupçon

39

A. Modalités d'exécution . 39

B. Secret professionnel - Exonérations de

responsabilité 40

C. Finalisation des transactions 40

D. La protection du déclarant 41

CONCLUSION 42

BIBLIOGRAPHIE 43

WEBOGRAPHIE 46

LEXIQUE 47

ANNEXES 50

INTRODUCTION

Le terme de « blanchiment » tirerait son origine de

la chaîne de blanchisseries, les « Sanitary Cleaning Shops

», utilisées par Al Capone, chef de la mafia de Chicago, en

1928. Ces commerces lui permettaient ainsi, de donner une façade

légale aux fonds illégalement acquis au travers de ces

différentes activités criminelles. Ce dernier fut

arrêté et condamné, non pour les crimes qu'il avait commis

mais pour fraude fiscale.

Meyer Lansky, associé aux célèbres

mafiosos Lucky Luciano et Frank Costello, fut pendant de nombreuses

années, le trésorier de la mafia. Dès les années

trente, à la suite de la condamnation d'Al Capone et devant la

difficulté à blanchir des sommes importantes d'argent, sans

éveiller les soupçons, il posa les premiers principes du

blanchiment actuel. C'est ainsi qu'il eut l'idée de faire sortir

l'argent des Etats-Unis en recourant aux pays « off-shores » et aux

banques Suisses, en plaçant l'argent sur des comptes

numérotés. L'argent était ensuite

réintégré dans des affaires détenues par la mafia

par le biais de sociétés fictives ou grâce à des

prêts fictifs.

Très vite, les criminels ont utilisé des

techniques de blanchiment de plus en plus complexes et mieux adaptées

aux circonstances économiques et législatives actuelles.

Les organisations criminelles ont ainsi, appris à

utiliser pleinement les rouages de l'économie mondiale, à

laquelle ils participent pleinement, en infiltrant les bénéfices

résultant de leurs activités illégales, sans attirer

l'attention des autorités. Ces investissements permettent ainsi aux

groupes criminels de prospérer, diversifier leurs activités.

C'est dans cette mrme logique, que s'est inscrit le

financement du terrorisme. Toutefois, cette situation n'est pas sans risque

pour les économies nationales et sur l'économie mondiale.

Dans le même esprit, l'impact de la fraude fiscale dont

le but est de se soustraire au paiement de l'impôt par le recours

à des procédés illégaux, est colossal. Il se

traduit notamment au travers d'un manque à gagner très important

pour les finances publiques.

Cette situation est d'autant plus alarmante, à l'heure

où, les déficits budgétaires et les dettes publiques

explosent, alourdis par une crise économique mondiale.

C'est à partir de ces constats, que les Etats ont

décidé, de lutter contre le blanchiment de capitaux et la fraude

fiscale en adoptant une législation évolutive commune, facilitant

les échanges d'informations par le biais de cellules de renseignements

financiers.

Enfin, le secteur immobilier reste toujours un secteur

très prisé par les criminels pour transférer ou dissimuler

des revenus illicites.

Dans un premier temps, nous présenterons le panorama

économique et réglementaire dans lequel s'inscrivent les dangers

de la fraude fiscale et du blanchiment. Après avoir rappelé que

les fonds issus de la criminalité financière font aujourd'hui,

partie intégrante de l'économie légale mondiale, nous

montrerons que cette situation n'est pas sans incidences car elle peut avoir de

graves conséquences politiques, économiques et sociales.

Une prise de conscience mondiale récente a conduit les

Etats à une coopération transnationale et à la mise en

place de dispositions législatives communes, destinées à

lutter efficacement contre cette criminalité. En droit Français,

des obligations sont imposées à certains professionnels, sous

peine d'engager lourdement leur responsabilité pénale, civile,

professionnelle.

Dans un deuxième temps, nous nous attacherons, au

travers d'une étude menée en collaboration avec les

intermédiaires de l'immobilier, à dresser un état des

lieux de l'ampleur du phénomène en France.

Seront ensuite, définies, plus en détail, les

obligations de vigilance et de déclarations de soupçons, telles

qu'elles sont imposées par la Loi à ces professionnels.

Enfin, nous montrerons que ces derniers, contrairement aux

idées reçues et à la condition qu'une formation leur soit

assurée, sont prêts à participer pleinement à la

lutte contre la fraude fiscale et le blanchiment de capitaux.

TITRE 1. PANORAMA ECONOMIQUE ET REGLEMENTAIRE

Dans un premier temps, nous allons voir que l'ampleur de la

criminalité financière et la fraude fiscale ont des

conséquences importantes sur l'économie mondiale et peuvent avoir

de graves répercussions économiques, politiques et sociales dans

certains Etats.

De ce constat et devant l'ampleur du phénomène,

assez récemment, la communauté internationale a pris pleinement

conscience de l'urgence à mettre en place des initiatives communes afin

de lutter efficacement contre cette criminalité financière, par

le biais d'une coopération internationale.

Nous verrons également, que le secteur immobilier reste

un secteur très prisé par les criminels pour transférer ou

dissimuler des revenus illicites.

La loi impose ainsi à des professionnels ciblés,

dont les intermédiaires de l'immobilier, certaines obligations, sous

peine d'engager lourdement leurs responsabilités civile, professionnelle

et pénale.

I. Etat des lieux et ampleur du

phénomène

A. Quels enjeux ?

Les différentes activités criminelles telles que

le trafic de stupéfiants, la contrebande, la prostitution, la fraude,

génèrent d'énormes profits. Ces sommes « mal acquises

» doivent être légitimées par les délinquants,

grâce au blanchiment de capitaux.

L'individu ou le groupe impliqué doit trouver un moyen

de contrôler, de justifier ces fonds sans attirer l'attention sur son

activité criminelle ou sur les personnes impliquées. C'est

pourquoi, les criminels s'emploient, à masquer la provenance frauduleuse

de ces fonds, par le biais de différentes opérations nationales

ou internationales.

Aujourd'hui, les fonds d'origine criminelle

représentent donc, une part non négligeable de l'économie

mondiale. Le FMI (Fonds Monétaire International) estime ainsi en 1996,

l'argent du blanchiment entre 2 à 5 % de la production mondiale. De

même, selon

une estimation du GAFI (Groupe d'Action Financier),

l'activité du blanchiment pourrait représenter entre 590 à

1 500 milliards de dollars américains. 2

A titre d'exemple, le PIB de la France pour 2009, était

de 2 618 milliards de dollars américains.

En France, il est estimé que 120 milliards d'euros

seraient sous l'influence d'organisations criminelles. Egalement, chaque

année 6 milliards d'euros rentreraient dans l'Hexagone,

réinvestis dans l'économie et principalement, le BTP, les

marchés publics, les marchés de loisirs. 3

Aujourd'hui, ces chiffres traduisent un constat : le

blanchiment constitue désormais un secteur à part entière

de l'économie mondiale ; il est de plus en plus présent dans de

nombreux secteurs d'activité.

Si le blanchiment de capitaux et le financement du terrorisme

peuvent se produire dans n'importe quel pays, ils ont des conséquences

économiques et sociales particulièrement importantes pour les

pays en développement.

Un programme de lutte contre le blanchiment d'argent laxiste

ou corrompu ou l'absence d'un tel programme dans un pays donné, laisse

le champ libre aux criminels et à ceux qui financent le terrorisme, leur

permettant d'utiliser leurs gains financiers pour étendre leurs

activités criminelles.

C'est ainsi que des pays tels que le Mexique, la Lituanie, la

Thaïlande ont pu voir leur activité économique et politique

contrôlée en partie, par la criminalité organisée,

et ce, par le biais de la corruption des plus hauts représentants de

l'Etat4,5.

Rappelé par Aberto Perduca6, s'il n'est pas

maîtrisé efficacement, le blanchiment de capitaux permet la

poursuite d'activités criminelles très lucratives et peut avoir

de graves répercussions économiques, politiques et sociales.

2 Rapport du GAFI « Money Laundering

», en date du 26 avril 2006

3 Jean-Luc Hérail et Patrick

Ramael (« Blanchiment d'argent et crime organisé » - PUF -

1996, p. 107)

4 Les

Prospérités du crime : Trafic de stupéfiants, blanchiment

et crises financieres dans l'après-guerre froide, Editions de l'Aube,

1999, Guilhem FABRE, professeur à la faculté des affaires

internationales de l'université du Havre

5 Revue Regard sur

l'Est, Dossier #37 : "Sécurité dans la nouvelle Europe à

25", Publication `' Corruption et blanchiment dans les Etats baltes. Des

maladies curables ?`', Emmanuel MATHIAS, Docteur en économie

(Université de Paris I -- Panthéon Sorbonne)

6 Magistrat italien de l'unité de

coordination de la lutte anti-fraude de la commission européenne

Dans ce même contexte, la fraude fiscale a egalement des

consequences importantes sur l'économie d'un pays.

En effet, « à l'heure où les

déficits budgétaires et les dettes publiques explosent, alourdis

par la crise économique et les mesures des plans de relance, le manque

à gagner de cette fraude pour les finances publiques est colossal

».7

L'estimation fournie par le SNUI 8(Syndicat

national unifie des impôts), illustre bien cet etat de fait : le montant

de la fraude et de l'évasion fiscale, qui profite essentiellement aux

grandes entreprises et aux contribuables aises, serait compris pour la France,

entre 42 et 51 milliards d'euros.

A titre de comparaison, l'impôt sur le revenu et

l'impôt sur les societes ont seulement rapporte un peu plus de 100

milliards d'euros au budget de l'Etat en 2008. Il convient egalement de

rappeler que la dette publique de la France estimee par l'INSEE, fin 2009, est

de 1 457 milliards d'euros. Cette dette est remboursee par la totalite des

contribuables.

La Commission europeenne quant à elle, evalue la fraude

fiscale entre 2 et 2,5 % du PIB, soit comprise entre 50 milliards à

2.000 milliards d'euros en 2009.

Ce n'est que recemment que plusieurs pays ont pris conscience de

l'ampleur reelle de ces menaces et de l'urgence à réagir.

B. Pourquoi les fraudeurs utilisent l'immobilier ?

Depuis longtemps, l'immobilier, figure ainsi parmi les choix

privilegies des criminels pour transferer ou dissimuler des revenus illicites.

S'ajoutent souvent à ces pratiques, des systèmes de fraudes

fiscales.

Une enquête menee en 2006, auprès de 18 pays, par

l'OCDE a permis de quantifier l'ampleur de ces opérations et de ces

pratiques. 9

7 Les enjeux de la fraude fiscale et sociale,

Emilie LEVEQUE -- Journal « L'EXPANSION » du 05/05/2009

8

www.snui.fr

9 Rapport de l'OCDE, du 20 février

2009, sur les risques de fraude fiscale et de blanchiment de capitaux dans le

secteur immobilier

Cette étude a ainsi permis de confirmer que la plupart

des pays sont concernés par ce phénomène : le secteur

immobilier sert de cadre à de nombreuses pratiques frauduleuses ou

opérations financières illicites. Il reste un des investissements

de choix des fraudeurs.

En effet, en fin de cycle, ces derniers privilégient

les placements dans des pays bénéficiant d'une stabilité

économique et politique mais également dans des valeurs

sûres, non ou peu soumises aux aléas des marchés.

De même, il ressort également que l'immobilier

permet de blanchir rapidement de grosses sommes d'argent, s'agissant

d'investissements de grande valeur et à forte rentabilité.

Toutefois, cette enquête n'a pas permis de quantifier

précisément l'ampleur réelle de ces pratiques, y compris

dans les pays ayant adopté une démarche systématique pour

identifier les activités de blanchiment de capitaux et de fraude

fiscale.

Malgré le fait que les informations relatives aux

transactions immobilières soient généralement plus

accessibles que pour d'autres secteurs, aucun des pays n'a pu fournir de

chiffres officiels sur ces pratiques. Seule, l'Autriche a proposé une

estimation du montant de la fraude subie au travers du secteur de l'immobilier,

environ 70 millions d'euros.

Cette étude a enfin permis d'identifier certaines

typologies de fraude, qui ne sont pas novatrices et a proposé certaines

pistes pour y remédier.

L'immobilier est donc un secteur sensible aux pratiques du

blanchiment de capitaux ou la fraude fiscale mais il est également un

secteur stratégique pour la plupart des économies.

Il reste à préciser que l'investissement

immobilier représente par exemple, 5% du PIB français et que la

part de capitaux immobiliers dans les portefeuilles des fonds de pension est

très importante.

Cette dualité n'est pas donc pas sans risque,

aujourd'hui.

C. La situation en France ?

A l'issue d'une enqu~te parlementaire conduite entre 1999 et

2002, les députés Vincent PEILLON et Arnaud MONTEBOURG,

dénoncent l'implantation de réseaux criminels dans le Sud de la

France10.

La spécialisation économique d'une région

comme la Provence-Alpes-Côte d'Azur dans le bâtiment et les

infrastructures liées au tourisme, en font une région très

prisée. Cette situation a entraîné une explosion du cot du

foncier et de l'immobilier, secteurs générateurs d'énormes

plus-values.

C'est ainsi que M. MURCIANO Jean-Pierre 11, Juge

d'instruction à Grasse ou Eric de MONTGOLFIER, procureur de la

République à Nice indiquent que la mafia s'est installée

et se développe dans le sud de la France sous la forme de réseaux

d'influence.

Au travers de nombreuses enquêtes, il a

été constaté que des liens étroits se sont ainsi

tissés entre des membres de réseaux criminels, des affairistes,

des fonctionnaires, des politiques, des hommes de Loi.

Et l'immobilier est le terrain de prédilection des

organisations criminelle, au travers la réalisation d'opérations

de promotion immobilière mais également au travers de

l'acquisition de biens immobiliers de prestige, par le biais d'importantes

opérations de blanchiment.

Si le sud de la France est toujours très prisé,

depuis quelques années, nous le verrons, ce type d'opérations

semble s'étendre aux autres régions.

II. Une préoccupation mondiale

A. Une prise de conscience transnationale récente

Ce n'est que très récemment, à partir des

années 1980, qu'une prise de conscience transnationale s'est

opérée face à la menace croissante du blanchiment dans

l'économie mondiale.

La réelle première initiative internationale

importante a été la Convention sur le trafic des

stupéfiants des Nations- Unies, qui s'est déroulée

à Vienne le 19 décembre 1988.

10 Rapport d'information n° 2311,

du 30 mars 2000, sur les obstacles au contrôle et à la

répression de la délinquance financière et du blanchiment

des capitaux en Europe, président M. Vincent PEILLON ,,

Rapporteur M. Arnaud MONTEBOURG

11 « Juge sur la côte d'Azur », Jean-Pierre

MURCIANO, Edition Michel Lafont

Pour la première fois, 106 Etats ont défini

juridiquement, l'infraction pénale de blanchiment.

Cette définition fut d'ailleurs reprise par la

Convention du Conseil de l'Europe à Strasbourg signée le 8

novembre 1990, relative au blanchiment, au dépistage, à la saisie

et à la confiscation des produits du crime mais également par la

directive de la Communauté Européenne du 10 juin 1991 sur la

prévention de l'utilisation des systèmes financiers aux fins de

blanchiment.

En même temps, le G7 créée en 1989, le

GAFI, (Groupe d'Action Financière), organisme chargé d'analyser

le phénomène de blanchiment et de formuler des évaluations

d'actions au niveau international et national. Cet organisme publie en 1990, un

premier rapport sous la forme de 40 recommandations servant toujours de

référence à l'heure actuelle dans la lutte contre le

blanchiment.

Le GAFI précise ainsi que les pays devraient incriminer

le blanchiment de capitaux sur la base de la Convention des Nations Unies

contre le trafic illicite de stupéfiants et de substances psychotropes,

1988 (Convention de Vienne) et de la Convention des Nations Unies contre la

criminalité transnationale organisée, 2000 (la Convention de

Palerme).

Toutefois, des réglementations continuent à

être mise en de façon graduelle mais inégale et

hésitante suivant les législations nationales.

Néanmoins, il ne fait aucun doute

aujourd'hui, que la communauté internationale a pris pleinement

conscience de l'urgence à mettre en place des initiatives communes afin

de lutter efficacement contre cette forme de « criminalité

financière ».

Il est né de ce constat que cette lutte ne peut

s'opérer que par une coopération internationale réelle et

effective entre les Etats, ayant conduit à la mise en place de cellules

de renseignements financiers (CRF).

B. Le role des CRF

Les CRF, ont été créées par les

Etats, suivant la recommandation n° 26 du GAFI. Elles sont destinataires

des déclarations d'opérations suspectes et de toutes les

informations concernant les actes susceptibles d'rtre constitutifs de

blanchiment de capitaux et de financement du terrorisme.

Elles servent de centres nationaux de recueil,

d'échange et d'analyse des déclarations.

Le GAFI précise en outre que « la CRF devrait

avoir accès, directement ou indirectement et en temps voulu, aux

informations financières, administratives et en provenance des

autorités de poursuite pénale pour exercer correctement ses

fonctions et

notamment analyser les déclarations

d'opérations suspectes ».

C. TRACFIN

La France s'est dotée, depuis quelques années,

dans le cadre de la lutte contre le blanchiment et de la fraude fiscale, de

structures opérationnelles chargées de combattre le recyclage de

l'argent sale.

C'est dans ce contexte, que la cellule TRACFIN

12(Traitement du Renseignement et Action contre les Circuits

Financiers clandestins) a été créée en 1990. Ce

service administratif, relève du ministère des finances. Il

constitue à la fois une centrale de renseignements financiers et une

unité spécialisée de lutte contre le blanchiment.

TRACFIN recueille les déclarations qui lui sont

transmises par les établissements financiers, les professionnels du

chiffre, les intermédiaires immobiliers, . Cette CRF procède

à l'analyse des informations transmises. Dès qu'elle met en

évidence des faits susceptibles de relever d'un trafic de

stupéfiants ou de l'activité d'organisations criminelles, elle en

réfère au procureur de la République territorialement

compétent, qui décide des suites à donner.

Depuis le 1er février 200913, son rôle

s'est élargi à la fraude fiscale puisque les personnes

concernées devront également obligatoirement déclarer

à ce service, toute suspicion de fraude fiscale, suivant que

l'opération corresponde à l'un des critères définis

par Décret14[Annexe1].

L'administration fiscale pourra utiliser les informations

reçues ayant des incidences fiscales.

12 Article L561-23 CMF

13 Ordonnance n°2009-104

du 30 janvier 2009 -- art. 2

14 Décret no 2009-874 du 16

juillet 2009

III. Environnement légal et

réglementaire

A. Définitions

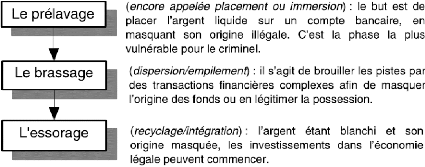

1. Le blanchiment :

La définition la plus simple à retenir du

blanchiment et qu'il consiste à donner à des capitaux, un aspect

légal pour masquer leur origine délictueuse.

Les théoriciens différencient habituellement trois

phases successives dans le blanchiment d'argent :

Nous le verrons, le plus souvent, l'acquisition de biens

immobiliers intervient dans le cadre de la phase d'intégration.

Toutefois, l'acquisition de certains biens, notamment les commerces, peut

être double pour les `'fraudeurs'', intervenant dans les deux

dernières phases, l'empilement et l'intégration.

Le Code pénal définit légalement les

différentes incriminations de blanchiment. L'infraction de

blanchiment simple, se caractérise comme « le

fait de faciliter, par tout moyen, la justification mensongère de

l'origine des biens ou des revenus de l'auteur d'un crime ou d'un délit

ayant procuré à celui-ci un profit direct ou indirect ou le fait

d'apporter un concours à une opération de placement, de

dissimulation ou de conversion du produit direct ou indirect d'un crime ou d'un

délit » est inscrite dans l'article 324-1 du Code

Pénal. Elle est punie de cinq ans d'emprisonnement et de 375000 euros

d'amende.

L'article 324-2 du code pénal, quant à lui,

définit le blanchiment aggravé, puni de dix ans

d'emprisonnement et de 750000 euros d'amende : à savoir lorsqu'il est

commis de façon habituelle ou en utilisant les

facilités que procure l'exercice d'une activité

professionnelle ou alors lorsqu'il est commis en bande

organisée.

Sont également insérées dans ce code,

deux infractions spécifiques du blanchiment : le blanchiment de

trafic de stupéfiants (Art. 222-38 CP) et le

financement du terrorisme (Art. 421-1 CP).

Quant à l'article 415 du Code des Douanes, il

définit le blanchiment douanier.

Le blanchiment est toujours jà l'heure actuelle, une

infraction de conséquence. A ce titre, la mise en oeuvre de la

responsabilité pénale de son auteur, nécessite,

l'existence et la connaissance de l'infraction principale à l'origine

des biens sur lesquels porte l'opération de blanchiment.

2. La fraude fiscale :

De manière simple, la fraude fiscale est le

détournement illégal d'un système fiscal afin de ne pas

contribuer aux charges publiques.

Une définition plus complète de l'incrimination

légale est fournie par l'article 1741 du Code Général des

Impôts : « ( ...) quiconque s'est frauduleusement soustrait ou a

tenté de se soustraire frauduleusement à l'établissement

ou au paiement total ou partiel des impôts (...), soit qu'il ait

volontairement omis de faire sa déclaration dans les délais

prescrits, soit qu'il ait volontairement dissimulé une part des sommes

sujettes à l'impôt, soit qu'il ait organisé son

insolvabilité ou mis obstacle par d'autres manoeuvres au recouvrement de

l'impôt, soit en agissant de toute autre manière frauduleuse, est

passible, indépendamment des sanctions fiscales applicables, d'une

amende de 37 500 euros et d'un emprisonnement de cinq ans. Lorsque les faits

ont été réalisés ou facilités au moyen soit

d'achats ou de ventes sans facture, soit de factures ne se rapportant pas

à des opérations réelles, ou qu'ils ont eu pour objet

d'obtenir de l'Etat des remboursements injustifiés, leur auteur est

passible d'une amende de 75 000 euros et d'un emprisonnement de cinq ans (...)

».

B. Les principales obligations

Dans le cadre de la lutte contre le blanchiment de capitaux,

le financement du terrorisme et de la fraude fiscale, les assujettis sont

astreints à certaines obligations énumérées par la

Loi.

La déclaration de soupçons

définie à l'article L.561-15 Code Monétaire et

Financier, oblige les professionnels assujettis à déclarer

à TRACFIN les sommes ou opérations dont ils savent,

soupçonnent ou ont de bonne raison de soupçonner qu'elles

proviennent de toute infraction réprimée par une peine

d'emprisonnement supérieure à un an, au financement du terrorisme

mais également du délit de fraude fiscale, prévu

à l'article 1741 CGI, dans le cas de l'existence de l'un au moins des 16

critères définis par Décret15.

De même, l'article L.561-5 du Code Monétaire et

Financier astreint les professionnels à exercer leur obligation

de vigilance envers leurs clients mais aussi sur le ou les

bénéficiaires effectifs des opérations,

dès l'entrée en relations d'affaires, avant même la

relation contractuelle.

Les modalités d'exécution de ces obligations et les

différentes typologies de fraude devant donner lieu à une

déclaration de soupçons seront développées en

deuxième partie.

C. Les assujettis

Figurent parmi la liste des personnes assujetties aux

obligations de lutte contre le blanchiment de capitaux et le financement du

terrorisme et de la fraude fiscale, les organismes financiers, les

professions non financières ainsi que les professionnels du chiffre et

du droit16.

D. Les intermédiaires immobiliers

Figurent parmi les professions non financières soumises

aux obligations découlant de la lutte contre le blanchiment/la fraude

fiscale, les intermédiaires immobiliers17.

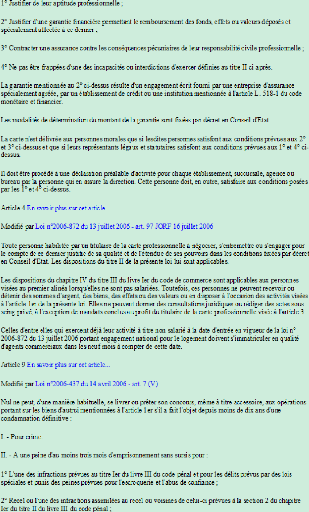

Au terme de l'article 1er, paragraphes 1°,

2°, 4°, 5° et 8° de la Loi n°70-9 du 02 janvier 1970,

dite « loi Hoguet » [Annexe2], il s'agit des personnes

physiques ou morales, exerçant de façon habituelle ou

prêtant leur concours dans des opérations d'achat, de vente

d'immeubles ou de fonds de commerce et couverts par une garantie.

15 L.561-15-II CMF, décret

2009-874 du 16 juillet 2009

16 L.561-2 CMF

17 L.561-2, 8° CMF

Aux yeux de la Loi, il s'agit uniquement des agents

immobiliers, professionnels représentant le

propriétaire, l'acheteur ou le locataire, lors des différents

actes de négociation d'un bien immobilier.

Toutefois, ces derniers peuvent déléguer

tout ou partie de leur mandat, à des négociateurs en immobilier

salariés ou alors juridiquement indépendants.

E. Responsabilité personnelle, professionnelle et

pénale

Si le délit de blanchiment ou de fraude fiscale

est avéré et si de surcroît, le professionnel de

l'immobilier n'a pas respecté les obligations auxquelles il est astreint

par la Loi, il pourra voir sa responsabilité pénale, civile et

professionnelle engagée.

En effet, il pourra faire l'objet d'une mesure de garde

à vue, ~tre mis en examen, placé en détention provisoire

mais également être renvoyé devant une juridiction de

jugement. Outre les peines d'emprisonnement et d'amende sévères,

des peines de confiscation complémentaires sont susceptibles d'tre

prononcées. De même, il pourra se voir interdit

définitivement d'exercer sa profession18.

Le délit de blanchiment suppose que l'auteur a agit de

façon intentionnelle. S'agissant de l'infraction générale

de blanchiment, il faudra démontrer que le prévenu savait que les

biens provenaient blanchis étaient issus d'une infraction, sans

expressément, prouver le crime ou le délit à l'origine de

ces biens19

.

Toutefois, comme cela a déjà été

souligné par Mme CUTAJAR20, la présomption de

culpabilité des intermédiaires de l'immobilier pourrait toutefois

être simplement déduite par les juges, de leur qualité

« de professionnels ». La chambre criminelle a recours

à souvent recours à une formule type « le prévenu ne

pouvait ignorer l'origine délictueuse ou criminelle de la chose, en

raison de certains faits ~ »

Cette présomption sera renforcée, en cas

de manquements manifestes aux devoirs et obligations de leur profession, au

travers du dispositif de lutte contre le blanchiment et la fraude fiscale

mais également, dès lors que les assujettis se

seront abstenus d'agir alors qu'ils ont suivi des formations destinées

à reconnaître les

18 Art 9, Loi n°2006-437 du 14 avril

2006 - art. 7 (V).

19 Circulaire de la direction des

affaires criminelles et des grâces n° 96-11G du 10 juin

1996

20 Blanchiment d'argent et financement du

terrorisme (Prévention et répression) -- Chantal

CUTAJAR

opérations frauduleuses de blanchiment de

capitaux, de fraude fiscale et qu'ils auront reçu les instructions sur

la manière de procéder.

La sanction d'omission de procéder à une

déclaration demeure, en principe, en dehors du champ pénal et se

limite à des sanctions disciplinaires21. Pour

autant, l'auteur de cette omission n'échappe pas à tout

risque de sanctions pénales, comme nous l'avons

déjà évoqué, puisque les juges outre le fait qu'ils

pourront dégager de cet état une présomption de

culpabilité, des poursuites pourraient être

engagées, sur le fondement de l'article 434-1 du code pénal,

incriminant le fait de ne pas avoir informé les autorités

judiciaires d'un crime dont il était possible de le prévenir ou

de le limiter les effets ou dont les auteurs sont susceptibles de commettre de

nouveaux crimes.

Nous l'avons vu, seul, l'agent immobilier est astreint

à une obligation de déclaration de soupçon et de

vigilance, dans le cadre de la lutte contre le blanchiment et la fraude

fiscale. Toutefois, pour mener à bien sa mission, il peut

lui-même la déléguer en tout ou partie, soit

à des salariés, statut de moins en moins

présent, soit à des personnes juridiquement

indépendantes. Dans les deux cas, la fonction sera

celle de "négociateur", terme utilisé par les textes.

Ces personnes, commerciaux ou mandataires immobiliers (terme de plus en plus

employé) doivent obtenir auprès de la Préfecture une carte

professionnelle de "négociateur ou agent commercial

spécialisé en immobilier".22

Cette situation n'est pas sans risque pour les agents

immobiliers, qui nous le verrons un peu plus tard, sont déjà

insuffisamment formés, puisqu'ils devront s'assurer de la

remontée des informations portées à la connaissance des

négociateurs juridiquement indépendants, par les clients.

Même si les négociateurs immobiliers ne

sont pas légalement astreints aux mesures déclaratives et

à une obligation de vigilance, il n'emprche que des poursuites

pourraient être engagées à leur encontre. Il est

donc largement souhaitable qu'eux aussi soient formés à la lutte

contre le blanchiment de capitaux/la fraude fiscale. Afin de limiter leurs

responsabilités, ces derniers doivent systématiquement faire

remonter à l'agent

21 L562-7 CMF

22 Art 4, Loi n°2006-872 du 13

juillet 2006 - art. 97 JORF 16 juillet 2006

immobilier, les informations portées à leur

connaissance laissant supposer une opération frauduleuse.

Nous l'avons vu, la responsabilité de chacune

de ces entités, dépendra du lien de subordination qui pourra

exister entre elles, de la connaissance de chacun, des différents

éléments laissant présumer une opération suspecte

mais également à eliIIIlnclIde manquements manifestes aux devoirs

et obligations de leur profession, au travers du dispositif de lutte contre le

blanchiment et la fraude fiscale.

Pour conclure cette première partie, les

intermédiaires de l'immobilier ont donc, un rôle essentiel dans la

lutte contre le blanchiment et la fraude fiscale, qui leur est imposé

par la Loi.

Dans un deuxième temps, nous allons maintenant essayer

de dresser un état des lieux de la fraude fiscale et du blanchiment en

France mais également constater l'état des connaissances de ces

professionnels face à leurs obligations.

TITRE 2. LES PROFESSIONNELS DE L'IMMOBILIER FACE AUX

OBLIGATIONS RESULTANT DE LA LUTTE CONTRE LE BLANCHIMENT DE CAPITAUX ET LA

FRAUDE FISCALE

Les agents immobiliers, les commerciaux et mandataires

immobiliers sont souvent les premiers acteurs dans le cadre d'opérations

immobilières.

A ce titre, intervenants avant même le notaire ou les

établissements financiers, ils ont souvent connaissance d'informations

ignorées par ces différents autres acteurs.

D'autant plus, que l'examen des déclarations

émises par le notariat fait apparaître que près de 50 % des

cas signalés à cet organisme portent sur des biens immobiliers

qui se situent dans des régions différentes de celles oil les

notaires rédacteurs d'actes sont installés23.

Mais qu'en est-il de leur connaissance face à leurs

obligations de lutte contre le blanchiment, la fraude fiscale ?

Est-il possible de dresser un état des lieux des

opérations de fraude fiscale et de blanchiment en France ?

Dans le cadre de cette étude et afin d'établir

un constat, le plus exhaustif possible, nous avons contacté les

différents syndicats professionnels de l'immobilier (FNAIM, SNPI, FFCI,

FNCI) afin qu'ils servent d'interfaces pour l'envoi de notre questionnaire

à leurs différents affiliés.

Cette même démarche a été entreprise

auprès des plus gros franchiseurs immobiliers (ERA, ORPI, CENTURY21, GUY

HOCQUET, FONCIA, LAFORET, ~). Malheureusement, à ce jour, nos demandes

ne semblent avoir eu aucun écho favorable auprès de ces personnes

: certaines ne nous ayant jamais répondu, d'autres prétextant

qu'elles ne pouvaient donner une suite favorable à notre requête

car « leurs affiliés étaient juridiquement

indépendants et qu'ils ne pouvaient les contraindre à

répondre à un tel questionnaire ».

Devant ce manque de coopération certain de la part de

ces organismes, nous avons été contraint d'adresser par mail,

environ 2000 questionnaires à des agents, commerciaux et mandataires en

immobilier.

23 Rapport d'activité de TRACFIN

2008, page 45

Une autre difficulté a été de

sélectionner un nombre équivalent de personnes par région,

toujours afin de préserver l'exhaustivité de cette

étude.

Un peu plus de 200 professionnels ont bien voulu collaborer, nous

amenant aux conclusions suivantes.

I. Quel constat aujourd'hui ?

A. Des professionnels encore trop peu concernés ou

mal informés ?

En 2000, la mission parlementaire présidée par

M. PEILLON24, indiquait que les « agents immobiliers

» étaient une profession encore très peu sensibilisée

au risque de blanchiment.

De même, cette dernière précisait de

surcroît, que TRACFIN n'était pratiquement jamais destinataire des

déclarations de soupçons, lors de doutes sur l'origine de fonds

destinés à la réalisation d'opérations

immobilières. Les professionnels préférant alerter

directement les services de police ou fiscaux.

La mission concluait que la législation française

de 1998, relative à la lutte contre le blanchiment apparaissait donc

comme totalement ignorée, de ces professionnels.

Qu'en est-il aujourd'hui, sachant que ces professionnels se sont

vus confier depuis 2009, une nouvelle obligation de déclaration de

soupçons en matière de fraude fiscale ?

Il semble que la situation ne se soit pas

améliorée. En effet, les réponses fournies par ces

professionnels, au questionnaire qui leur a été adressé

traduit un constat similaire aujourd'hui.

Une méconnaissance totale des dispositions

légales de lutte contre le blanchiment de capitaux, le financement du

terrorisme et la fraude fiscale et de leur mise en °oeuvre,

puisque seulement 6% des personnes interrogées connaissent cette

législation et sont capables de mettre en oeuvre les obligations qui

leur sont imposées.

24 Rapport d'information n° 2311,

du 30 mars 2000, sur les obstacles au contrôle et à la

répression de la délinquance financière et du blanchiment

des capitaux en Europe, président M. Vincent PEILLON ,,

Rapporteur M. Arnaud MONTEBOURG -- Tome II : La lutte contre le blanchiment des

capitaux en France : un combat à poursuivre

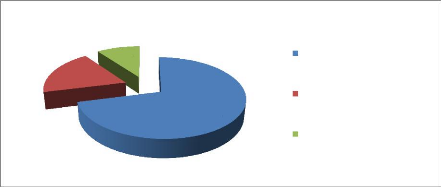

Connaissez-vous les dispositions légales de

lutte contre le

blanchiment, le financement du terrorisme et la

fraude

fiscale ?

Non, je n'ai reçu aucune information/formation

Oui, je reçois régulièrement des

informations, toutefois je ne sais pas I quelles obligations je suis

soumis ou je ne sais pas comment les mettre en oeuvre.

Oui, je reçois des informations/formations. Je connais les

différentes obligations qui me sont imposées et

je sais les mettre en oeuvre.

10% 6%

84%

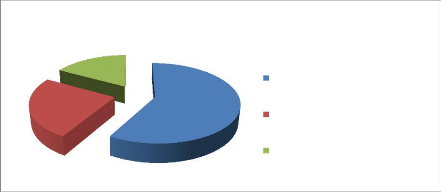

Connaissez-vous les obligations auxquelles les

professionnels

de immobiliers sont soumis dans le cadre de ces

dispositions

légales ?

Je ne sais pas

Je suis soumis I une obligation de vigilance

Je suis soumis I une obligation de

déclaration de soupçons

Je suis soumis I une obligation de vigilance

et I une déclaration de soupçons

6%

11%

20%

63%

Toutefois, à la suite d'une prise de contact avec le

dirigeant d'une agence spécialisée dans la vente de produits de

prestige (ch~teaux, demeures de luxe, ), il semble que ces structures et leurs

personnels soient plus au fait, de ces dispositions législatives et de

leur mise en °oeuvre.

Un manque cruel de formation : 70% des

professionnels déclarent n'avoir jamais eu aucune formation dans le

cadre de ces dispositions.

Le reste des formations étant dispensées en interne

ou par des formateurs externes, à l'initiative des

fédérations de l'immobilier.

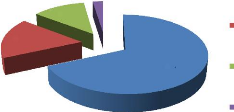

Quels organismes vous fournissent

régulièrement des

informations/formations dans le cadre de ces

dispositions légales?

Aucun

Formations en interne

Fédération de l'immobilier (FNAIM, SNPI...)

Intervenants exterieurs

16%

9% 5%

70%

Après avoir pris attache avec de nombreux

professionnels, il s'avère, qu'effectivement les principales

fédérations de l'immobilier (FNAIM, SNPI,, ) fournissent des

informations concernant la lutte contre le blanchiment ou la fraude fiscale

mais en fait, il ne s'agit que de parutions d'articles de Loi, voire une

alerte, en cas de modification/d'abrogation.

Ces personnes regrettent par exemple, que les formations

proposées par la FNAIM soient non seulement payante, 215€/personne

mais de surcroît qu'elles soient organisées sur PARIS. Ce dernier

point, étant d'ailleurs selon eux, le plus contraignant.

Les formations externes sont quant à elles

facturées entre 250€/personne et 2.500€/groupe.

B. Un décalage entre les données TRACFIN et

la réalité des transactions

Cette méconnaissance des dispositions

légales de lutte contre le blanchiment et la fraude fiscale et de

TRACFIN. En effet, plus de 70% des personnes sondées ne

connaissent pas TRACFIN et 20% n'en connaissent pas son fonctionnement.

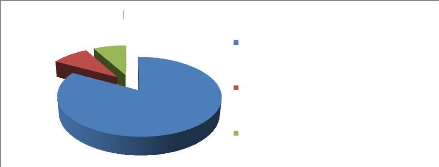

19%

10%

Connaissez vous TRACFIN?

71%

Oui, je connais cet organisme et je sais comment il fonctionne

Oui, je connais cet organisme mais je ne sais pas comment il

fonctionne

Non, je ne connais pas cet organisme

Seulement un peu moins de 20% des personnes

connaissent les deux cas, dans lesquels, elles doivent effectuer une

déclaration de soupçons auprès de TRACFIN, à

savoir, la suspicion de fraude fiscale et de blanchiment de

capitaux.

La majorité des autres personnes ne savent pas dans

quel cas, elles doivent effectuer cette EpFsZIEHIEtiRQ EHARXSoRQsV

NR1IIV ISeQseQt qu'esZsZes ERiveQt EpFsZIEIFI tRuGes sZWRSpIIEtIRQs

suspectes.

25%

17%

Dans quels cas, une déclaration de

soupçons

doit-elle être effectuée?

58%

Je ne sais pas

Suspicion de blanchiment et de fraude fiscale

Pour toutes les opérations suspectes

LI711FInsRDR711dlnKEl711pDt71111 0711 ( ,/ / 2 1

71111711E111,711111Re711dADcRualité.

En effet, sZRalEITERXWAL sZ'RTII IQe EETIRQEs EIMEQpATS sZIE

rpIEsZLsIEtARQ E'RSpIIEtIRQs IP P REIsZièIIIVIsZIEE P

IEjREitp EENESIRIIMIRQQIsZs EQ'IIIIFWQt IENFuQ \LI QIEsZeP eQtV w

SIEE méconnaissance de leurs obligations.

DHIP rP HV EIsZ IESSIEUIEîAMe T5 $ &) ,1

lQgit pratiquement jamais destinataire des déclarations de

soupçons, les professionnels préférant alerter directement

les services de police/la Justice/les services fiscaux.

En effet, sur les 205 professionnels ayant fourni une

réponse, un seul a témoigné avoir effectué une

déclaration de soupçons auprès de TRACFIN.

Alors inutile de s'étonner de l'absence d'alimentation

de TRACFIN par les intermédiaires de l'immobilier. Ces professionnels

ont seulement émis 5 déclarations de soupçons en 2007 et

seulement 3 en 200825.

Si l'opération a abouti, une déclaration

de soupçons à TRACFIN a t-elle

été

effectuée ?

Non, je n'ai fait aucun signalement (je ne savais pas que je

devais le faire)

Non, mais je l'ai signalé aux forces de police, à

la Justice

Je sais que l'opération a été conclue

devant notaire mais je me suis retiré de la transaction (je n'ai

perçu aucun honoraire)

Oui

3%

17%

12%

68%

8 Q FIQsAiA WIP SIsH : lHs iQAHIP p4111IHI (H (IP P

MOHr (BvHQA nécessairement être formés pour une lutte plus

efficace contre la fraude fiscale et le blanchiment de capitaux.

En effet, au cours d'une période que nous ne pouvons

fixer, ces professionnels indiquent, avoir finalisé 16 opérations

immobilières alors qu'elles indiquaient avoir eu des doutes sur

l'origine des fonds utilisés, sans avoir effectué de

déclaration de soupçons auprès de TRACFIN.

Rappelons que lors de notre étude, nous n'avons eu que

205 réponses à notre questionnaire, alors que selon, la FNAIM, en

2008, le nombre de cartes professionnelles se situait aux alentours de

30.00026. Cette statistique ne regroupe pas les négociateurs

immobiliers, que sont les commerciaux et mandataires en immobilier.

Ces chiffres montrent donc la nécessité, pour ces

professionnels, d'itre formés aux dispositions de lutte contre le

blanchiment, la fraude fiscale.

25 Rapport d'activité TRACFIN

2008

26

http://lci.tf1.fr/economie/conjoncture/2008-06/ces-agences-immobilieres-frappees-par-crise-4879062.html

Finalisation d'opérations présentant un

doute sur l'origine

des fonds

52%

107

8%

16

40%

82

L'opération n'a pas été finalisée

L'opération a été finalisée

Pas de réponses fournies

Un dernier constat s'impose, par manque d'informations,

les professionnels préfèrent abandonner la transaction, en cas de

doutes.

Notre étude montre que la plupart des professionnels

préfèrent abandonner une transaction qu'il trouve suspecte,

plutôt que de la mener à terme.

Citons l'exemple, de ce professionnel qui regrette de ne pas

avoir connu ces dispositions auparavant car il aurait peut-rtre poursuivi sa

transaction sur la vente d'un ch~teau et empoché une commission de

150.000€.

9% 8%

L'opération ne s'est pas poursuivie,

83%

Je n'ai pas voulu donner suite à cette transaction car

j'ai soupçonné une transaction frauduleuse et je ne voulais pas y

être mêlée

A la demande de l'acheteur

A la demande du vendeur

C. Une volonté de méconnaître ces

dispositions ?

Aujourd'hui, contrairement, à ce que certains

voudraient croire, il ne semble y avoir aucune volonté de la part de ces

professionnels de méconnaître ces dispositions légales,

puisque 70% des personnes sondées pensent qu'une formation dans

le cadre de cette législation et de leurs moyens de lutte leur serait

profitable.

Comme nous l'avons abordé plus en avant, il

apparaît qu'aujourd'hui, leur faible taux déclaratif,

résulte de leur manque de formation.

En effet, à la suite de contacts avec ces mêmes

professionnels, il semblerait que l'envoi de notre questionnaire à des

milliers d'agents, commerciaux ou mandataires immobiliers dans toute la France

ait non seulement suscité une prise de conscience de la profession dans

le cadre de leurs obligations, mais également et surtout de certains

syndicats de l'immobilier. Pour preuve, dernièrement, les

affiliés se voient proposer des journées de formation

payantes.

De même, certains professionnels trouvent un

intérêt à connaître des moyens à mettre en

oeuvre lorsqu'ils suspecteront une opération frauduleuse. Ils pourront

ainsi, sous certaines conditions qu'ils ignoraient jusqu'à maintenant,

poursuivre les transactions qu'ils abandonnaient jusqu'alors et « empocher

» leurs commissions.

Pensez-vous qu'une formation dans le cadre de

ces

dispositions légales et leurs moyens de lutte, vous serait

utile?

Oui

Je ne sais pas Non

23%

7%

70%

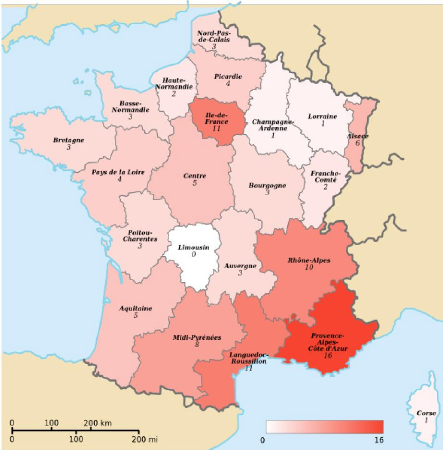

D. Les régions les plus touchées

Le rapport de TRACFIN de 2008 indique que les

déclarations de soupçons émises par les notaires

concernaient surtout les notaires situés dans les régions

Provence-Alpes-&{1/105 ]Xr et 05Île-de-France.

Ces dernières cumulent encore près de 72 % de

l'activité déclarative du secteur. Toutefois, il est

constaté une progression de signalements provenant d'autres

régions et particulièrement de ceux émis par les notaires

situés dans le Sud-ouest de la France. Le président de TRACFIN

conclue que cette situation témoigne d'une très inégale

sensibilisation de cette profession par ses instances locales, à

laquelle il devra être remédié, dans l'avenir.

Qu'en est-il pour les intermédiaires de l'immobilier ?

A partir des réponses qui nous ont été

fournies, une carte représentant les régions qui seraient les

plus concernées par des opérations ou tentatives de fraude est

établie.

L'ensemble des régions françaises

seraient concernées par des opérations ou tout du moins des

tentatives de « légalisation d'argent sale », avec toutefois

une plus forte concentration sur les régions du Sud de la France, l'Ile

de France et Rhône Alpes. Une corrélation pourrait

être établie avec le fait que ces régions font

également partie, à l'origine, des régions les plus

criminogènes en France.

E. Pour quels types de biens ?

L'étude réalisée montre que tous

les types de biens sont recherchés par les fraudeurs avec toutefois, une

large proportion pour les villas et les biens de prestige et ce, dans des

montants importants.

Toutefois, des biens tels que les commerces peuvent avoir pour

le fraudeur, un double intérêt. En effet, il pourra à la

fois, blanchir des fonds au travers de l'acquisition mais également au

travers de son exploitation. De l'argent sale pourra être blanchi en

abondant la comptabilité de ventes fictives. Cette technique reste

surtout valable pour les commerces oil le chiffre d'affaire est essentiellement

constitué d'espèces, tels que les snacks, pizzerias,

discothèques, restaurants, «~

5%

Villas

7%

34%

13%

17%

24%

Quels types de biens recherchés ?

Immobiliers de prestige (Châteaux, villas

de luxe, ...)

Appartements

Commerces

Terrains

Propriétés agricoles, viticoles, ...

30

< 100.000€

8%

26%

17%

16%

19%

14%

Pour des opérations de quels montants

?

Compris entre 100.000€ et 250.000€

Compris entre 250.000€ et 500.000€

Compris entre 500.000€ et 750.000€

Compris entre 750.000 et 1000.000€

> 1.000.000€

Les fraudeurs sont donc souvent intéressés

par des biens immobiliers de grande valeur et/ou à fort

rendement.

F. Quelle évolution ?

Les professionnels interrogés sont unanimes

pour indiquer qu'aujourd'hui, le nombre d'opérations suspectes ou tout

du moins, les tentatives sont stables, voire en augmentation

Quelle évolution ?

Stables

En augmentation En diminution

37%

22%

41%

II. Identifier les typologies de fraude

Outre la sous ou la surévaluation de la valeur des

biens, les méthodes les plus couramment utilisées pour

mener à bien ces activités illicites impliquent le recours

à de fausses identités, la non-déclaration de transactions

ou de plus-values, l'utilisation de sociétés écrans, de

prête-noms pour dissimuler l'identité réelle des

propriétaires, des versements importants d'espèces, le recours

à la corruption l'intimidation, ...

L12 & ( signale également que « la

fraude à l'identité constitue un danger grave et de plus en plus

important dans nombre de pays, bien que son incidence varie. Certains

pays estiment que la fraude à l'identité

coûte au total à leurs économies des milliards de dollars

et qu'elle est en train de s'organiser et de se complexifier

»28.

Ajoutons, que les fraudeurs préfèreront

souvent effectuer une transaction avec de petites structures ou en passant par

des commerciaux ou mandataires, qui à

27

Rapport de l'OCDE, du 20 février 2009, sur les risques

de fraude fiscale et de blanchiment de capitaux dans le secteur

immobilier

28 Rapport de l'OCDE, sur l'usurpation

d'identité et la fraude à l'identité : risques liés

à la fraude fiscale et au blanchiment de capitaux

l'heure actuelle, semblent moins bien formés

quant aux dispositions de lutte contre le blanchiment et la fraude

fiscale.

Les typologies de fraude peuvent se classer selon trois

critères, attachées au

client, au type d'opération ou au

financement.

A. Le client

L'intermédiaire de l'immobilier pourra

raisonnablement suspecter une opération frauduleuse, dès lors

qu'il soupçonnera l'intervention de prête-noms, la création

d'un personnage, l'usage de fausses identités, l'utilisation de

sociétés écrans. Les typologies

souvent rencontrées, destinées, à masquer

l'identité réelle des propriétaires : - La personne

concernée fournit des documents suspects pour prouver son

identité.

- Acquéreur qui semble s'~tre créé un

personnage pour l'acquisition de biens immobiliers (Ex : L'acheteur s'annonce

comme une « grosse fortune » mais lors des rendez-vous le ressenti

que vous en avez est autre (tenue vestimentaire, véhicule

utilisé, en

inadéquation avec le personnage).

- Personne qui agit au nom d'une tierce personne, dont

l'identité n'est pas révélée et qui hésite,

voire, refuse de fournir une quelconque information quant jà l'acheteur

pour le compte duquel il agit. De même, il est incapable de fournir la

moindre explication sur leur partenariat.

- Le vendeur n'est pas la personne mentionnée sur le

titre de propriété et ne souhaite pas que vous rencontriez le

légitime propriétaire des biens à la vente.

- L'individu ne semble pas en savoir suffisamment quant à

l'objet ou à la destination du bien immobilier dont il fait

l'acquisition.

B. Les opérations suspectes

Le professionnel devra également suspecter toutes

les opérations immobilières et comportements atypiques,

se rapprochant des typologies suivantes :

- L'acheteur fait/souhaite faire l'acquisition de plusieurs biens

immobiliers pour des montants importants, en l'espace de peu de temps, et

semble assez indifférent à l'emplacement, à l'état

et aux travaux prévus.

- Acquisition de commerces (snack, restaurant, bar,

boîte de nuit, ~) mais l'acheteur ne demande aucun renseignement sur

la situation actuelle du commerce, n'est pas intéressé par la

comptabilité de la société, ~

- Les transactions sont entourées de secret et ne se

déroulent pas normalement (rendezvous après les heures,

rendez-vous pris dans d'autres régions que le lieu d'implantation du

bien immobilier, rendez-vous modifié en dernière minute, formules

de financement originales, )

- Tentatives de corruption (de l'argent est proposé) ou

d'intimidation afin de garder secret certaines informations qui vous sont

révélées).

- L'acquéreur n'est pas en mesure de fournir une

explication valable à la modification effectuée en

dernière minute du nom de la partie acheteuse

- Les opérations « back to back ou property-flipping

» c'est-à-dire l'achat et la revente rapides de biens

immobiliers.

C. Le financement

Enfin, l'intermédiaire de l'immobilier devra

forcément suspecter toutes les opérations pour lesquelles, de

gros versements d'espèces sont réalisés il n'existe aucune

cohérence entre la valeur des biens achetés et les revenus

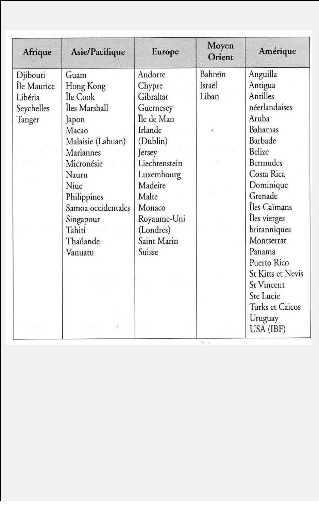

déclarés, l'investissement de fonds « off-shore »

[Annexe3- Liste des paradis fiscaux], « , suivant les

critères suivants :

- Manque de cohérence entre la valeur des biens

achetés et la fortune/les revenus déclarés. - L'acheteur

indique qu'il va utiliser pour régler l'acquisition du bien immobilier

des fonds en provenance de pays étrangers, de pays non

coopératifs ». (Ex : Suisse, Luxembourg, Royaume-Uni, Monaco,

Andorre, îles Caïman, Lichtenstein, ) [Annexe3]

- Versement de montants d'espèces importants en

règlement de l'achat de biens immobiliers ou acomptes inhabituels

(proposé par acquéreur ou sollicité par acheteur).

- Acquisition du bien avec un crédit total : prits

immobiliers supérieurs à la valeur d'achat du bâtiment

(Acquisition + travaux + frais notaire)

- ,Indices montrant que l'acheteur fait souvent appel à

« des associés » pour bénéficier de prêts

de montants considérables.

Un tableau récapitulant ces typologies de fraude, suivant

leur fréquence d'apparition, est établi, à partir des

réponses qui nous ont été fournies.

Classement des différentes typologies de

fraude

36%

35%

35%

34%

32%

26%

7%

8%

10%

10%

12%

15%

16%

18%

20%

21%

Personne qui agit au nom d'une tierce personne, dont

l'identité

n'est pas révélée et qui

hésite, voire refuse de fournir une

quelconque information quant

à l'acheteur pour le compte ...

L'acheteur indique qu'il va utiliser pour régler

l'acquisition du

bien immobilier des fonds en provenance de pays

étrangers, de

pays non coopératifs ». (Ex : Suisse,

Luxembourg, Angleterre, ...

L'acheteur fait/souhaite faire l'acquisition de plusieurs

biens

immobiliers pour des montants importants, en l'espace de peu

de

temps, et semble assez indifférent à l'emplacement, à

...

Acquéreur qui semble s'être créé un

personnage pour

l'acquisition de biens immobiliers (Ex : L'acheteur

s'annonce

comme une « grosse fortune » mais lors des rendez-vous

le ...

Versement de montants d'espèces importants en

règlement de

l'achat de biens immobiliers ou acomptes inhabituels

(proposé

par acquéreur ou sollicité par acheteur).

Tentatives de corruption (de l'argent vous est proposé)

ou

tentatives d'intimidation afin de garder secret certaines

informations

qui vous sont révélées).

Manque de cohérence entre la valeur des biens

achetés et la

fortune/les revenus déclarés.

Acquisition du bien avec un crédit total : prêts

immobiliers

supérieurs à la valeur d'achat du bâtiment

(Acquisition +

travaux + frais notaire)

L'individu ne semble pas en savoir suffisamment quant à

l'objet

ou à la destination du bien immobilier dont il fait

l'acquisition.

Les transactions sont entourées de secret et ne se

déroulent

pas normalement (rendez-vous après les heures,

rendez-vous

pris dans d'autres régions que le lieu d'implantation du

bien ...

L'acquéreur/le vendeur ne souhaite pas porter son nom

sur un

quelconque document qui le rattacherait au bien immobilier

ou

utilise des noms différents sur les promesses de vente.

Le vendeur n'est pas la personne mentionnée sur le titre

de

propriété et ne souhaite pas que vous rencontriez le

légitime

propriétaire des biens à la vente.

Acquisition de commerces (snack, restaurant, bar, boîte

de

nuit, ...) mais l'acheteur ne demande aucun renseignement sur

la

situation actuelle du commerce, n'est pas intéressé par la ...

La personne concernée fournit des documents suspects

pour

prouver son identité.

L'acquéreur n'est pas en mesure de fournir une

explication

valable à la modification effectuée en

dernière minute du nom

de la partie acheteuse

Indices montrant que l'acheteur fait souvent appel à

« des

associés » pour bénéficier de

prêts de montants considérables.

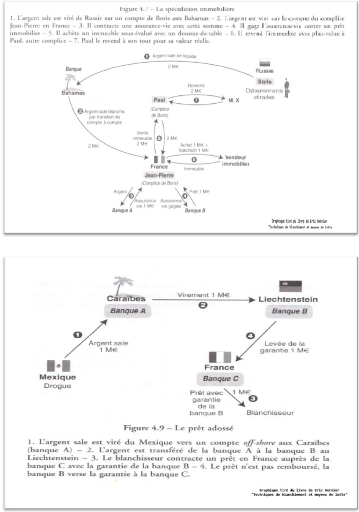

D. Quelques schémas de blanchiment

E. Des exemples dénoncés par les

intermédiaires de l'immobilier

Nous allons maintenant vous présenter quelques exemples

flagrants d'opérations suspectes, devant forcément faire l'objet

d'une déclaration de soupçons à TRACFIN, dans la mesure

où elles étaient en voie de finalisation.

Acquéreur agit avec associés (non

mentionnés) - Financement par le biais de sociétés hors

territoires et bons aux porteurs anonymes : Un château

mis à la vente à 1.8 millions d'€ (temps de visites

regulières 4h minimum) Cette visite là, n'a pris qu'une heure, et

aucun temps de reflexion, à la sortie de la visite, le client me fait

une proposition d'acquisition au prix ferme SANS NEGOCIATION !!!! S'engage

l'entretien sur le financement, le client annonce acquerir avec ses associes

par le biais de societes hors territoires et par des bons aux porteurs

anonymes. Notre question a ete simple et direct : vous voulez rentrer de

l'argent propre sur le territoire ? la reponse : OUI, nous sommes mêmes

prêts à doubler vos honoraires (dejà de 150.000€).

Nous allons nous entretenir avec le proprietaire pour vous donner une reponse

dans la journee. Nous n'avons pas appuyé la proposition auprès du

propriétaire pour ne pas être répertorié chez ses

individus et leur entourage, par peur d'être sans cesse contacte pour des

operations similaires.

Très recemment, ces personnes, très connues ont

ete mises en examen pour blanchiment.

(J'aurais connu Tracfin à l'epoque, j'aurais fait pris

attache auprès de ce service et peut être fait la transaction et

pris ma commission, au lieu de me degonfler..)

Mise à la vente de biens par vendeur

(défavorablement connu), non mentionné sur les titres de

propriétés : Mise en vente d'un loft (produit

rare 400.000€) par une personne qui n'était pas le proprietaire

mais qui agissait comme tel. Au cours de la conversation la personne m

indiquait être aussi vendeur d'une villa et de plusieurs terrains, lui

demandant les titres de proprietes, il m'indiquait ne pas être le

proprietaire des biens. Apres recherche il s'avère que les biens etaient

detenus par des coassocies très âges au travers d'une SCI ou il

n'apparaissait pas.

Achat commerce, client non intéressé

par la comptabilité - Agissements d'un tiers - Rendez-vous

modifiés en dernière minute - Financement original - Comptes

bancaires à étranger - Versements importants d'especes :

Affaire hôtelière en vente : 4.2millions

d'€ - L'appel du client se presentant comme diamantaire à Londres,

avec une societe implantee en Hollande, que je nommerai Mr X. 1ere visite : son

collaborateur fera la visite et compte rendu, celui-ci s'inquiétant plus

de la haute aspirante que du CA , une premier dossier, lui est fourni, sans la

comptabilite. Rappel de Mr X : l'affaire l'interesse, il nous faut se

rencontrer avec les proprietaires mais il ne peut pas se deplacer pour maladie

et la transaction doit se faire rapidement, par differents comptes au

Luxembourg, avant la clôture d'année fiscale. Un RDV est pris sur

Paris ou nous negocierons avec le frère de Mr X . Lieu du RDV change

à trois reprises, en dernière minute, dans des lieux de moins en

moins prestigieux.

Le frère fut offusque de ne pas avoir en face de

lui le proprietaire du bien mais l'avocat de celui-ci. Le client indiquera

financer en partie le bien avec des espèces (500.000€ en billets de

500€). Il a d'ailleurs oublié les bilans qu'il n'a jamais

ouverts.

Achat multiples - Agissements d'un tiers

(défavorablement connu) - Création d'un personnage :

Domaine viticole + 5millions d'€ . M r X : La soit

disant 5eme fortune suisse, au nom introuvable sur les quinze premières

fortunes suisses presentes sur internet, veut visiter le bien presente

RDV pris : visite avec M r X et le petit fils ( ? ), qui

lui me donnera son vrai nom. Il semble d'ailleurs que ce dernier est connu de

la Justice. Le jour de la visite Mr X, avec une voiture de location ( dont j'ai

relevé l'immatriculation). M r X immediatement seduit par la propriete,

nous nous posons autour d'une table avec l'un des propriétaires. Il leur

est expliqué que ce bien est detenu par plusieurs tiers, dont un

etablissement bancaire. La structure comporte trop d'intervenants

decisionnaires et la présence d'un établissement bancaire le

gêne.

A la suite, d'un nouveau contact avec cette personne, il

me fait part, qu'ils ont réussi à acheter un domaine viticole, un

chateau dans la région et qu'ils sont actuellement

intéressés par l'acquisition de deux villas à moins de 5

minutes de la mer sans voisins proches, dans un budget illimité

(>500.000€/chacune)

Achat multiples de biens de prestige, sans visite

- Demandes de compromis et déplacement à l'étranger

(MILAN) pour signature et acompte - Création d'un personnage

: Rendez-vous est fixé dans un hôtel à

.... avec son fils. L'acheteur propose 2 millions en dessous de table.

Profession annoncée diamantaire en hollande devant investir. Courant

2009 propose achat appartement 210 000€ à ..., sans visite du bien.

Je confirme qu'il s'agissait de la même personne sous des noms et des

adresses différentes. Cette personne est totalement inconnue dans le

milieu diamantaire notamment ANVERS encore moins dans le groupe hôtelier

dont il prétendait être le grand patron

Revenus en inadéquation avec le bien

recherché : Recherche de villas de + de 200.000 €

avec 13 000€ par an de revenus nets et sans apports. Pas d'explication sur

ses possibilités de prêts.

III. L'Obligation de vigilance

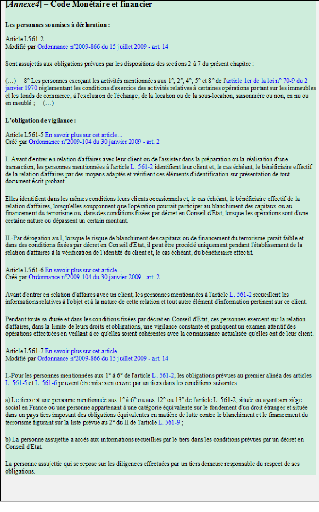

Comme nous l'avons déjà défini plus en

amont, les professionnels ont une obligation de vigilance, vis-à-vis de

leur clientèle/opération29.

Une grande latitude est laissée aux assujettis pour

définir le niveau et la nature des diligences qu'ils devront mettre en

oeuvre pour l'exercer, et ce, en fonction de la nature de leur clientèle

et des services offerts.

Cette vigilance est parfois laissée à la

libre appréciation des professionnels30 et sous leur

responsabilité. Dans d'autres autres cas, la

Loi31 imposera une vigilance renforcée. C'est le cas

lorsque le professionnel se trouvera confronté à un client non

présent physiquement, à des personnalités

particulièrement exposées, des opérations favorisant

l'anonymat, des opérations avec des personnes situées dans un

Etat dont la législation fait obstacle à la législation

anti-blanchiment.

L'étude réalisée permet de montrer

qu'à l'heure actuelle, très peu de professionnels ont mis en

place un tel système de vigilance.

29 L561-5 CMF

30 L.561-10-2 CMF

31 L.561-10 CMF

A.

Un système de vigilance a déjà

été mis en place, nous permettant

de recueillir les

informations relatives à l'objet et à la nature de la

relation

clientèle.

25%

75%

Non

Oui

Connaissance et suivi des clients

Le processus KYC (« Know Your Customers »)

désigne l'ensemble des processus que le professionnel devra mettre en

°oeuvre pour assurer à la fois une connaissance approfondie de ses

clients, mais également un suivi régulier de la clientèle.

Pour cela, dès le début de la relation commerciale, le

professionnel devra procéder à un certain nombre de tâches

qui permettent à la fois de recueillir les informations ayant trait au

client, mais également de contrôler ces mêmes informations

pour vérifier leur véracité.

B. Quelle méthodologie pourrait être

appliquée par les intermédiaires de l'immobilier ?

Au travers de l'enquête réalisée, il

ressort que les professionnels de l'immobilier ne peuvent

réclamer une pièce d'identité à leur client

afin de s'assurer de leur identité réelle.

Afin de palier à ce problème, ils

pourront toutefois collecter un maximum des informations fournies ou

apparentes, jà savoir, l'identité

déclarée, la profession, la situation maritale, l'immatriculation

du véhicule utilisé, le numéro de portable, l'adresse mail

utilisée, l'identité et le type de société, ...

Ces renseignements seront ensuite

complétés avec les informations relatives à

l'opération immobilière, les modalités de la transaction,

du financement, avancés par le client «~ et retranscrits

de façon manuscrite.

En cas de doute sur l'opération ces informations

devront Etre contrôlées.

Un moyen simple, de vérification de ces informations

pourra se faire, par exemple, via internet sur les annuaires

téléphoniques, les registres des sociétés, ~

Dans un des exemples portés à notre

connaissance, un client indiquait ~tre l'une des plus grosses fortunes de

Suisse. Cette information est rapidement vérifiable sur internet, en

utilisant un moteur de recherche.

Le professionnel devra également, conserver (voire

numériser) tous les documents communiqués par le client,

dans le cas, oil ils devraient être transmis.

En résumé, l'ensemble des renseignements

et vérifications effectuées feront l'objet d'une mise à

jour systématique de la fiche client, qui devra être

conservée pendant 5 ans32, et qui dans le cas des

négociateurs, devra être portée à la

connaissance/transmise au mandant.

Cette fiche sera transmise, accompagnée des documents

fournis par le client, lors d'une déclaration de soupçons

à TRACFIN.

IV. La déclaration de soupçon

Nous l'avons vu précédemment, les

intermédiaires de l'immobilier doivent effectuer une déclaration

de soupçons auprès de TRACFIN, suivant un certain formalisme,

dès lors qu'ils savent, soupçonnent ou ont de bonne raison de

soupçonner une opération de blanchiment ou de fraude fiscale.

A. Modalités d'exécution

Les professionnels qui soupçonnent qu'une

opération est liée au blanchiment, au financement du terrorisme,

un délit de fraude fiscale doivent s'abstenir d'effectuer

l'opération jusqu'à ce qu'ils l'aient déclarée

auprès de TRACFIN et reçu un avis de poursuite de la

transaction.

En effet, à défaut de déclaration ou lors de

déclaration tardive, leur responsabilité pourrait être

engagée.

32 Article L561-12 CMF

De même si les professionnels assujettis ont la

possibilité de chercher à dissuader un client de prendre part

à une activité illégale, il leur est fait

interdiction de divulguer à quiconque, sinon aux personnes

autorisées par la loi (autorités de contrôle,

CNIL..) les déclarations faites à TRACFIN33, sous

peine d'une amende de 22 500 euros et sans préjudice de l'engagement

à leur encontre de poursuites du chef de blanchiment.

Cette déclaration peut ainsi être faite par

courrier, par fax, mais la procédure la plus simple, reste la

télé déclaration directement depuis le site internet de

TRACFIN34.[Annexe5]

Rappelons enfin, que toute information de nature

à infirmer, conforter ou modifier les éléments contenus

dans la déclaration devra être portée, sans délai,

à la connaissance de ce service.

B. Secret professionnel - Exonérations de

responsabilité

Sous réserve que la déclaration de soupçons

ait été effectuée de bonne foi, le

déclarant ne peut être poursuivi pour violation du secret

professionnel.

De même, il est exonéré de

responsabilité civile si la déclaration de soupçons, faite

de bonne foi, a causé un dommage au client. En effet, l'Etat

prend en charge le préjudice sous réserve d'établir un

lien de causalité35.

C. Finalisation des transactions

Le déclarant qui, après avoir fait une

déclaration de soupçons auprès de TRACFIN, procède

à l'exécution de la transaction, à défaut de mise

en oeuvre du droit d'opposition de cet organisme est exonéré de

sa responsabilité pénale.

La notification d'opposition de la transaction lui sera

notifiée, lors de l'accusé de réception de la

déclaration de soupçons, dans un délai d'un jour ouvrable

et l'opération est reportée de deux jours ouvrables à

compter de la notification.

Ce délai peut être prorogé à la

demande de TRACFIN ou du procureur de la République par le

président du Tribunal de grande instance de PARIS qui peut soit accorder

cette prorogation soit ordonner le séquestre provisoire des fonds,

comptes ou

33 L.561-19 CMF

34

http://www.TRACFIN.bercy.gouv.fr/

35 L.561-22 CMF

titres concernés par la déclaration. Si au terme

de la durée du délai d'opposition, aucune décision du

président du Tribunal de grande instance de Paris, ou le cas

échéant, du juge d'instruction, n'est parvenue au

déclarant, l'auteur de la déclaration peut exécuter

l'opération36.

D. La protection du déclarant

TRACFIN veille à maintenir un niveau de

confidentialité37 tant à l'égard des

données envoyées par les professionnels que dans son

fonctionnement interne38.

C'est ainsi que la déclaration de soupçon ne figure

jamais dans une transmission en justice effectuée par

TRACFIN.

Toutefois, cette déclaration pourra être

EFFIIMEGI IlTXtorBFAXCIFiIIII, sur réquisition mais seulement dans les

cas où cette déclaration est nécessaire à la mise

en ° XYII de la responsabilité d'un professionnel lorsque

l'enquête judiciaire fait apparaître qu'il peut être

impliqué dans le mécanisme de blanchiment de capitaux ou de

financement du terrorisme qu'il a révélé.

Autrement dit, les informations portées à la

connaissance de TRACFIN et les coordonnées du déclarant sont

quasi-inaccessibles, y compris pour la Justice.

L'étude menée en collaboration avec ces

assujettis a permis d'établir un constat accablant. Bien que

déjà dénoncé en 2000, par les députés

PEILLON et MONTEBOURG, les professionnels de l'immobilier restent, par

méconnaissance de leurs obligations, peu engagés dans les

mécanismes de lutte contre le blanchiment et de fraude fiscale.

Cependant, en même temps, toutes les régions

françaises semblent touchées par des opérations ou des

tentatives de « légalisation d'argent sale » ou de fraude

fiscale, avec toutefois une plus forte concentration dans les régions

ayant une forte criminalité.

Ces types de transaction sont stables, voire en augmentation

et portent généralement sur l'acquisition de biens immobiliers de

grande valeur et/ou à fort rendement.

36 L. 561-25 CMF

37 L.561-19 CMF

38

http://www.TRACFIN.bercy.gouv.fr/protection.htm

Enfin, pour masquer l'origine douteuse des fonds

utilisés ou récoltés et l'identité réelle

des bénéficiaires, les fraudeurs utilisent des mécanismes

connus, plus ou moins complexes et préfèrent réaliser

leurs opérations avec de petites structures, moins bien

formées.

CONCLUSION

Au terme de notre étude, nous avons montré que

les agents immobiliers mais également les commerciaux et mandataires en

immobilier ont un rôle essentiel à jouer dans la lutte contre le

blanchiment et la fraude fiscale et que contrairement aux idées

reçues, ils semblent prêts à l'assumer.

Il est évident que tous n'ont pas la volonté de

collaborer ou n'ont pas encore mesuré pleinement à quel point ce

secteur était très prisé par les fraudeurs, voire que leur

responsabilité pouvait être lourdement engagée.

Toutefois, il faut relever que le bon fonctionnement de ce

dispositif nécessite qu'ils soient mieux encadrés et

nécessairement formés à ces dispositions légales et

à leurs moyens de mise en oeuvre.

Bien sûr, une politique de sensibilisation a

été lancée par TRACFIN depuis 1998, pour dynamiser ses

relations avec ces professionnels, au travers de nombreux programmes d'actions

de sensibilisation en direction de la profession notariale, sous couvert du

conseil supérieur du notariat, et des principaux syndicats

professionnels d'agents immobiliers (FNAIM, SNPI, ) ne semble pas avoir

totalement porté ses fruits. En effet, aujourd'hui, la majorité

des personnes nous ayant fourni une réponse indiquent ne pas

connaître ce dispositif législatif.