Politique monétaire : efficacité des instruments utilises au Cameroun( Télécharger le fichier original )par Kadanji ANDRE Université de Ngaoundere - Maitrise 2005 |

INTERET DE LA RECHERCHENotre recherche qui porte sur les instruments de la politique monétaire, est intéressante au plan macroéconomique. Car les objectifs finaux de la politique monétaire correspondraient aux objectifs de la politique macroéconomique à savoir le « carré magique » de Kaldor. Pour cela donc notre recherche aura un intérêt double. Premièrement sur le plan théorique, notre travail mené dans un sens cumulatif, sera d'un apport modeste aux théoriciens de la politique monétaire, dans un domaine où le sujet est d'actualité. De plus, ce travail ouvrira des pistes de recherche dans ce domaine et permettra d'en savoir plus sur les instruments de la politique monétaire. Deuxièmement sur le plan pratique, notre recherche apportera soit des critiques, soit des suggestions à l'égard des instruments de la politique monétaire actuellement utilisés au Cameroun. Ces suggestions ou critiques pourront aider les autorités monétaires camerounaises à utiliser des instruments efficaces pour l'atteinte de leurs objectifs cibles afin de prendre des décisions appropriées à tout problème économique. Notre apport dans le domaine monétaire pourrait s'étendre aux autorités monétaires de la CEMAC. Cela aidera certaines institutions monétaires et financières internationales dans le choix de leur politique à appliquer au Cameroun en particulier et dans la sous région en général pour une économie prospère. RESUME DES BASES D'HYPOTHESES ET HYPOTHESESNotre travail portant sur les instruments de la politique monétaire utilisés au Cameroun visera à analyser l'efficacité de ces instruments par rapport à l'atteinte de l'objectif final de la politique monétaire. Ceci ne peut être mis en oeuvre qu'à travers l'existence de certains liens entre ces différents concepts. Des études ont été menées dans le domaine de la politique monétaire et surtout sur la stabilité des prix c'est-à-dire sur l'inflation. Ainsi Nubukpo (2003) dans le cadre de la politique monétaire de la BCEAO montre que le taux d'intérêt du marché monétaire exerce à court terme une influence significative sur le taux débiteur des banques et à long terme son impact est faible. L'impact de ce taux d'intérêt sur le taux débiteur des banques a une influence sur les prix dans l'économie. De plus, ce même auteur constate que le taux de prise en pension de la banque centrale semble être l'instrument de la politique monétaire qui à long terme influence l'évolution des conditions débitrice des banques. Dans la même logique, on constate que la politique monétaire a été décisive dans la victoire sur l'inflation des années 80-90. Et qu'elle devient de plus en plus l'instrument privilégié de la politique économique. La politique monétaire au Cameroun utilise plusieurs instruments indirects pour atteindre son objectif final, à savoir la stabilité monétaire. La recherche de la stabilité des prix apparaît comme un objectif susceptible d'assurer la soutenabilité à long terme du taux de change et de la compétitivité des économies de l'union dans le cadre de compte d'opération entre la France et la BEAC (Nubukpo, 2003). Dans ce sens donc les réserves obligatoires influencent le niveau des prix à travers les objectifs intermédiaires. La politique monétaire étant considérée comme un instrument de la politique conjoncturelle, est d'un grand apport dans la résolution des certaines crises économiques et financières. Cet apport de la politique monétaire dans la résolution de la crise financière, peut être illustré par le rôle joué par la politique monétaire dans la stérilisation de la crise financière des pays d'Asie dans les années 1990 (Hochraich, 1998). L'entrée massive des capitaux augmente la vulnérabilité du secteur bancaire et l'instabilité financière. Pour cela donc les autorités monétaires doivent s'efforcer de pronostiquer l'avenir pour déterminer le réglage de leur instrument d'intervention (Black et al, 1998). La banque échangeant les devises auprès de la banque centrale et la transaction provoquant une hausse du ratio réserves/dépôts de la banque commerciale qui a un effet multiplicateur sur le crédit soit par l'augmentation des dépôts soit par celle des réserves auprès de la banque centrale (Hochraich, 1998). Cet effet multiplicateur sur le crédit se répercute sur les prix selon les quantitativistes. La gestion des liquidités permet à la banque centrale de maîtriser l'inflation. La maîtrise de l'inflation contribue à la lutte contre la pauvreté. La baisse de l'inflation observée depuis l'exercice 1995/1996 dans la zone BEAC s'est poursuivie jusqu'aujourd'hui. Au Cameroun comme dans l'ensemble de la sous région CEMAC, les taux d'inflation qui se situaient au delà de 15% à la veille de la dévaluation en janvier 1994 ont connu une baisse notable. Depuis lors ces taux se situent au dessous de 2% jusqu'en 19993(*). Par souci d'accroître l'impact des instruments de la politique monétaire sur les variables fondamentales de l'économie camerounaise et de tous ce qui précède, nous aboutissons à l'hypothèse suivante : H1 : les taux d'intérêt directeurs de la BEAC influencent négativement l'inflation.

La maîtrise de l'inflation contribue à la lutte contre la pauvreté car l'inflation peut lorsqu'elle est relativement faible relancer la croissance économique d'après Kerever4(*). De plus la croissance atténue les conflits entre les groupes sociaux puisqu'elle développe le pouvoir d'achat de la majorité des individus. La croissance permet aussi de financer la protection sociale, des services collectifs qui constituent une part essentielle de bien être de la population et elle est l'instrument principal du développement (Mankiw, 2003). Selon Mankiw (2003) dans son ouvrage Macroéconomie, « le taux de croissance de l'activité dépend positivement de la croissance de la masse monétaire compte tenu de l'inverse de la vitesse de circulation observée, de la sensibilité du capital circulant au capital observé et enfin négativement au taux d'inflation compte tenu du taux de transformation financière ». En présence d'une baisse de l'inflation depuis 1994 après la dévaluation, les taux directeurs de la BEAC restent orientés à la baisse compte tenu du souci des autorités monétaires de relancer la croissance. La recherche de la croissance économique peut aussi passer par la diversification de la base productive, la lutte contre les déficits publics et l'accélération des mesures structurelles qui devraient alors constituer des priorités pour les Etats, ceci afin de créer des bases d'une politique monétaire axée sur le maintien d'une faible inflation et d'une croissance économique soutenue. De même le ralentissement puis la stabilisation du taux de liquidité de l'économie peut être un instrument de réduction des tensions inflationnistes sans briser l'essor de l'activité par des restrictions sévères dans la distribution du crédit (Brunell et Patat, 1983). Pour les mêmes auteurs, l'action par les taux d'intérêt ne permet pas de contrôler avec précision la croissance de la masse monétaire et impliquerait le cas échéant des hausses des taux d'intérêt jugées peu supportables tant pour les institutions financières que pour les sociétés. Ceci a pour conséquence un impact sur la croissance économique. Avec une faible corrélation entre la variabilité de la croissance économique et de la masse monétaire aussi bien à la période décalée qu'à la période courante, les augmentations des réserves obligatoires peuvent servir à favoriser une baisse de l'inflation. Ces augmentations exercent deux effets : elles réduisent la masse monétaire garantie par un montant donné de réserves et elles diminuent le coefficient multiplicateur de la monnaie. « le premier effet pousse les banques à abaisser leurs encours de crédit ; le second réduit la croissance de la masse monétaire » (Gillis et al, 1998), ce qui par transition influence la croissance économique. De plus, la croissance de la masse monétaire détermine le niveau d'investissement qui est un indicateur déterminant de la croissance économique. De la même façon, l'on constate que les réserves obligatoires influencent le niveau des prix à travers des objectifs intermédiaires tel que l'agrégat monétaire M2. Pour les keynésiens, il existe une relation négative entre le taux de croissance de la masse monétaire et le taux d'intérêt qui constitue une variable de la politique économique. En établissant une liaison positive entre l'investissement et le taux d'intérêt, ils mettent en évidence l'impact de la masse monétaire sur la croissance économique. Dans un contexte de ralentissement de l'inflation, l'on constate que l'inflexion de la politique monétaire vise à encourager les investissements et par là la croissance économique. La surliquidité du secteur bancaire et la vulnérabilité d'un tel secteur dans lequel les crédits octroyés sont à prédominance de court terme ne favorisent pas le financement du secteur productif dans une économie. La croissance économique d'un pays étant soutenue par le développement de son secteur productif, nous formulons de ce qui précède l'hypothèse suivante : H2 : La croissance de la masse monétaire a un impact faible sur la croissance économique au Cameroun. DEMARCHE ET METHODOLOGIE Dans notre démarche, nous déduisons nos hypothèses qui seront ensuite testées de la littérature. Les tests sont faits dans le but de confirmer ou de rejeter les hypothèses de notre recherche. Pour mener à bien cette recherche, nous utilisons dans le cadre théorique des articles et des ouvrages concernant le domaine de la politique économique. La méthode économétrique est celle retenue pour l'analyse de nos données. Pour cette méthode, nous utilisons des variables endogènes comme le taux d'inflation et le taux de croissance du PIB que nous aurons à expliquer à travers des variables explicatives. Justement, les variables explicatives pour le taux d'inflation, on a les différents taux d'intérêts directeurs de la BEAC (TIAO et TIPP) et pour expliquer la croissance du PIB, on a le taux de croissance de la masse monétaire. Nous utilisons pour nos estimations des données secondaires qui sont puisées dans les bases des données des institutions compétentes nationales telle que la direction nationale des statistiques et internationales comme la BEAC, le FMI, la Banque Mondiale, etc. Dans notre démarche nous utilisons des logiciels appropriés de statistique comme E-Views ou encore SPSS et certains outils statistiques pour aboutir aux tests de nos hypothèses. De ces tests, nous avons tiré les implications des instruments de la politique monétaire au Cameroun sur le secteur réel.

PLAN DU TRAVAIL

L'architecture de notre travail en tenant compte de nos objectifs de recherche et de la démarche choisie va commencer par une introduction générale et se terminera par une conclusion générale. Ce travail sera reparti en deux parties dans le respect des normes d'élaboration des travaux de ce type. Ainsi donc le développement de notre travail suivra cet enchaînement : · Première partie : l'impact des instruments de la politique monétaire sur la stabilité des prix et la croissance économique au Cameroun Cette partie sera divisée en deux chapitres : Chapitre 1 : analyse de la politique monétaire et ses instruments du point de vue théorique Chapitre 2 : les relations entre les instruments de la politique monétaire, la stabilité des prix et la croissance économique au Cameroun · Deuxième partie : analyse empirique de l'efficacité des instruments de la politique monétaire utilisés au Cameroun par rapport aux objectifs de stabilité des prix et de croissance économique Chapitre 3 : identification empirique des relations existant entre les instruments de la politique monétaire et les objectifs de stabilité des prix et de croissance économique au Cameroun Chapitre 4 : l'apport des instruments de la politique monétaire utilisés au Cameroun pour l'atteinte des objectifs finals PREMIERE PARTIE : L'IMPACT DES INSTRUMENTS DE LA POLITIQUE MONETAIRE SUR LA STABILITE DES PRIX ET LA CROISSANCE ECONOMIQUE AU CAMEROUN INTRODUCTION A l'heure actuelle, la préoccupation principale des gouvernements des pays en voie de développement est la lutte contre la pauvreté c'est-à-dire la recherche du bien-être social. Pour ce fait, les autorités fournissent beaucoup d'effort pour réduire l'inflation et stimuler l'activité économique. Cet effort des autorités se manifeste à travers l'application de plusieurs politiques économiques comme la politique monétaire, la politique budgétaire, etc. Car la majorité de politiques économiques ont pour objectifs finaux le « carré magique » de Kaldor, à savoir : la croissance, la stabilité des prix ou faible inflation, le plein emploi et l'équilibre extérieur. La recherche des objectifs finaux de toute politique économique passe par la manipulation des instruments appropriés de celle-ci. L'utilisation des instruments de la politique monétaire dépend de son fondement théorique et du contexte dans lequel ces instruments sont utilisés. Dans cette partie, nous essayons à travers une revue de littérature de ressortir une analyse théorique de la politique monétaire et ses instruments dans un premier chapitre. Dans le deuxième chapitre, nous ressortirons les relations existant entre les instruments de la politique monétaire, la stabilité des prix et la croissance économique au Cameroun. CHAPITRE I : ANALYSE DE LA POLITIQUE MONETAIRE ET SES INSTRUMENTS DU POINT DE VUE THEORIQUE La politique monétaire est un élément de la politique économique qui conforte et appuie les autres politiques appliquées dans les domaines budgétaire, fiscal, industriel, etc. la politique monétaire utilise un ensemble d'instruments pour atteindre les objectifs de la politique économique générale décidée par le pouvoir public. L'utilisation de ces instruments dépend du fondement théorique de la politique utilisée par les autorités monétaires et les objectifs finals visés par celles-ci. Avec la règle de Tinbergen, une politique économique à objectifs fixés doit avoir au moins autant des instruments que des objectifs et de même la règle de Mundell voudrait qu'une politique économique à objectifs fixés utilise chaque instrument pour réaliser l'objectif au regard duquel il possède par rapport aux autres instruments un avantage comparatif (Bassoni et Beitone, 1997). Dans ce chapitre, nous évoquerons successivement la politique monétaire et ses objectifs d'une part et d'autre part les instruments de la politique monétaire. Section I : Analyse de la politique monétaire et ses objectifs Dans cette section, il est question de donner un point de vue générale sur la politique monétaire. Pour comprendre le concept de politique monétaire, nous le définirons d'abord, ensuite nous exposerons ses objectifs intermédiaires et enfin, nous évoquerons ses objectifs finals. I - Définition et généralités de la politique monétaire Avant d'expliquer le fonctionnement de la politique monétaire, il est nécessaire de définir ce terme complexe. 1) Définition de la politique monétaire Le concept de politique monétaire est trop complexe, de ce fait, plusieurs auteurs le définissent chacun selon sa vision. Mais toutes ces définitions tournent autour de l'offre et de la demande de la monnaie et surtout de la régulation monétaire. Ainsi, Silem et Albertini (2004) définissent la politique monétaire comme des « actions délibérées des autorités monétaires (banque centrale, trésor public) sur la masse monétaire et les actifs financiers en vue de la régulation de l'économie à court terme et à moyen terme ». A ce titre, le marché monétaire qui est le marché des capitaux à court terme est un rouage important du système monétaire et financier national, sert de lieu d'intervention de la banque centrale pour la régulation de l'économie. Cette régulation peut se faire à travers l'action sur la liquidité bancaire. D'autres auteurs définissent la politique monétaire comme une politique qui agit sur l'offre de monnaie et de crédit et sur les conditions d'attributions des crédits aux emprunteurs (Stiglitz, 2000). De cette définition, il ressort que, la politique monétaire comprend la politique de change et les politiques de crédit. Friedman (2000), quant à lui considère la politique monétaire comme l'un de deux principaux moyens (l'autre c'est la politique fiscale) par lequel les autorités gouvernementales dans une économie de marché influencent régulièrement l'activité économique. Cette définition plus large considère la politique monétaire comme une composante principale de la politique économique. Il importe d'appréhender la notion de politique économique. Ainsi, pour Greffe (1993) « la politique économique est l'ensemble des décisions des pouvoirs publics en vue d'orienter l'activité économique dans un sens jugé souhaitable aux yeux de tous ». Il ressort de cette dernière définition et de la précédente que, la politique monétaire est un instrument de régulation interne et externe à la disposition des gouvernements. Ils agissent sur le comportement de consommation, d'investissement ou d'exportation à travers certaines variables monétaires comme la masse monétaire c'est-à-dire la quantité de monnaie en circulation, les taux d'intérêt ou les taux de change pour atteindre l'équilibre. La politique monétaire renvoie à l'ensemble des objectifs poursuivis par la banque centrale et à l'ensemble des instruments mis en oeuvre pour les atteindre. Dans la définition d'une politique monétaire, il ne faut jamais séparer l'analyse des fondements théoriques, des objectifs et des instruments. La politique monétaire peut être définie comme l'ensemble des interventions des autorités publiques, qui ont pour objet d'agir sur l'évolution et le coût de la monnaie tant sur le plan interne que sur le plan externe (Lelarge, 1990). De façon générale par la politique monétaire, les autorités monétaires visent à adapter la masse monétaire et le coût du crédit en fonction des objectifs. La politique monétaire instrument de la politique économique mise en oeuvre par la banque centrale, avait été éclipsée momentanément par la révolution keynésienne, mais depuis les années 70, elle occupe une nouvelle dimension. Mais le débat n'a pas pour autant été éliminé par le consensus relatif entre keynésiens et classiques au sujet des objectifs de la politique monétaire, des instruments permettant d'atteindre ces objectifs et des mécanismes de transmission de la politique. 2) Politique monétaire : application et mécanisme de transmission Vers les années 1840, l'émission des billets de banque a fait l'objet d'âpre débat au Royaume Uni. La currency school défendu ardemment par Ricardo considérait que l'émission de la monnaie devrait être rigoureusement contrôlée par l'Etat. Ce courant de pensée défend également que la banque d'Angleterre devrait être divisée en banque émettrice des moyens de paiement et banques commerciales. Par contre, la banking school amenée par Tooke défend plutôt la dualité de la monnaie et l'unicité de la banque d'Angleterre. En optant pour des politiques économiques à objectifs recentrés sur la stabilité monétaire , depuis les années 60 et dans tous les pays, la banque centrale ou institution d'émission possède le privilège d'émettre les billets de banque, la monnaie scripturale, d'élaborer et de mettre en oeuvre la politique monétaire. Pour mener à bien sa politique monétaire, la banque centrale dispose de plusieurs instruments comme les taux d'intérêt, les réserves obligatoires, l'encadrement de crédit, etc. a) Les mécanismes de transmission de la politique monétaire La politique monétaire mise en oeuvre par la banque centrale est transmise à travers plusieurs canaux. Nous entendons par canaux de transmission, les voies par lesquelles la politique monétaire influe sur le niveau et/ou la structure de la demande et de l'offre globale et par là sur ses objectifs finals. Il existe deux grands canaux de transmission. - Le canal de la monnaie Cette conception fut dominante jusqu'aux années 80. Pour les keynésiens, la transmission de l'action des autorités monétaires sur l'activité est supposée passer par les taux d'intérêt. Pour les monétaristes, elle doit se faire par l'offre. En effet l'action sur la quantité ou le taux d'intérêt de la monnaie centrale c'est-à-dire les réserves conduit à une variation des dépôts c'est-à-dire de la masse monétaire. La variation de la masse monétaire et du taux d'intérêt exerce une influence sur l'activité économique selon le schéma IS-LM. La logique est donc la suivante : Activité économique Réserves Monnaie (dépôts)

- Le canal du crédit Ici, l'action des autorités sur la quantité ou le prix de la monnaie centrale entraîne une réaction des banques au sujet des crédits qu'elles distribuent. Cette réaction, a un effet sensible sur l'activité économique. Ainsi, la politique monétaire est transmise à l'activité économique à travers l'offre de crédit. L'accent est mis sur l'actif bancaire et son rôle dans le financement de l'économie. La logique de ce canal est donc : Activité économique Crédit Réserves

Derrière ces deux approches de transmission on retrouve en fait deux conceptions de l'environnement informationnel de l'economie. b) Les canaux de la monnaie en information symétrique Dans ces canaux, seule l'offre de monnaie et ses conséquences sur les taux d'intérêt sont prises en compte du fait de la symétrie d'information. On distingue trois canaux monétaires : le taux d'intérêt ; le prix des actifs financiers et le taux de change. - le canal du taux d'intérêt Ce canal repose sur les effets d'une variation du taux d'intérêt associée à la politique monétaire sur la consommation et/ou l'investissement. Le taux d'intérêt exerce un effet sur le comportement de consommation. Ainsi, il y a effet de substitution lorsque le taux d'intérêt augmente, décourage la consommation au détriment de l'épargne. En outre, il y aura effet de revenu lorsque cette hausse alourdit la charge des dettes et diminue le revenu disponible pour la consommation. Pour la conception keynésienne, le mécanisme de transmission de la politique monétaire peut se faire de la manière suivante : une politique monétaire expansionniste (M) aboutit à une baisse du taux d'intérêt réel (ir ) celle-ci réduit le coût du capital, ce qui entraîne une augmentation des investissements ( I ) et par là un accroissement de la demande globale ( Y ) . Schématiquement on a : M ir I Y

Une caractéristique importante du canal du taux d'intérêt est l'accent mis sur le taux d'intérêt réel plutôt que nominal comme celui qui affecte les décisions de consommation et d'investissement. -Le canal du prix des actifs financiers Les agents peuvent détenir des actifs financiers. Toute mesure de politique monétaire affectant le prix est susceptible d'affecter leur comportement. Ainsi, le ratio q de Tobin permet de comprendre comment en affectant le cours des actions, la politique monétaire influe sur l'incitation à investir des firmes. Le ratio q est défini comme le rapport entre la valeur boursière du stock du capital (V) et son coût de remplacement (PK). On a: q = V/PK Il y a deux effet qui se dégagent de ce fait : l'effet de substitution et l'effet de richesse. - Le canal du taux de change L'ouverture croissante des économies domestiques sur l'extérieur a conféré aux taux de change un rôle important comme canal de transmission de la politique monétaire. Selon Stiglitz (2000), le taux de change constitue l'un des principaux leviers par lesquels la politique monétaire agit sur l'activité économique. D'après cet auteur, la banque centrale en provoquant une baisse des taux d'intérêt induit une baisse du taux de change. Un taux de change plus faible rendra par exemple les produits nationaux plus attrayant pour l'étranger, ce qui aura pour effet d'augmenter les exportations et de diminuer les importations. c) Les canaux du crédit en information asymétrique Il y a asymétrie d'information lorsque certains agents détenant des informations ne les transmettent pas dans le système des prix et ces dernières sont inconnues des autres agents. C'est ce qui explique le rôle des intermédiaires financiers et qui montre que la structure financière de l'économie doit être prise en compte dans la transmission de la politique monétaire. Le canal étroit de crédit met l'accent sur le crédit bancaire et le canal large de crédit envisage les conditions de financement externe et le rôle qu'y joue la richesse nette des firmes. - Le canal étroit du crédit Le rôle spécifique que jouent les banques dans un système financier est le fondement du canal du crédit bancaire. Car, elles sont parfaitement bien placées pour résoudre le problème d'asymétrie d'information sur le marché des crédits. A la différence du canal de la monnaie qui ne distingue pas titres et crédits, cette conception s'appuie sur l'imparfaite substitution entre titres et crédits. Ceux-ci ne sont pas parfaitement substituables du fait de leur différence de liquidité. Une politique monétaire restrictive peut conduire les banques à des arbitrages, réduisant ainsi leur offre des crédits. La non substitution des titres et crédits peut rendre les agents dépendant des crédits bancaires. Le canal étroit du crédit correspond donc à l'incidence de la politique monétaire sur les conditions d'offre de crédit bancaire. Pour une politique monétaire expansionniste, on a le schéma suivant : M dépôts prêts bancaires I Y

Avec : M = la masse monétaire I = l'investissement Y = la production - Le canal large du crédit ou accélérateur financier Ce canal s'est développé à la suite des difficultés pour valider empiriquement le canal strict. Pour que le canal étroit du crédit fonctionne, il faut une parfaite substitution des obligations et des crédits bancaires détenus par les banques, mais surtout une parfaite substitution entre les dépôts à vue, les autres dettes bancaires et les obligations détenues par les agents non financiers. La politique monétaire affecte l'aspect réel via un canal large, lorsqu'elle exerce une influence sur la différence entre le coût de financement interne et le coût de financement externe. L'idée principale est de considérée que plus la richesse nette de l'emprunteur d'une entreprise est faible, plus les problèmes d'antisélection et d'alea moral sont importants lorsqu'il s'agit d'octroyer un financement. Pour les effets d'une politique monétaire expansionniste on aura le schéma suivant :

M Pe sélection adverse et alea moral prêts I Y II - Les objectifs intermédiaires de la politique monétaire Les objectifs intermédiaires sont des variables monétaires servant des cibles aux autorités monétaires. Ils permettent à celles ci de renforcer le contrôle monétaire. Les objectifs intermédiaires s'articulent de manière satisfaisante entre les instruments de la politique monétaire et ses objectifs finals. En somme, comme le définit Descamps (1997) « l'objectif intermédiaire est un point d'application des instruments de la politique monétaire au service d'une cause plus générale : la réalisation des objectifs finals ou ultimes de la politique économique ». Le choix des objectifs intermédiaires poursuivis par les autorités monétaires dépend de la vision que ces autorités ont de l'action de la monnaie sur l'économie. En d'autres termes, le choix des objectifs intermédiaires est tributaire de l'option théorique choisie par ces autorités (Descamps, 1997). Un objectif intermédiaire doit remplir les trois conditions suivantes : - être mesurable et rapidement connu par les autorités monétaires ; - être relié à la ou les variables économiques réelles retenues comme objectifs ultimes ; - être contrôlé directement ou indirectement par les autorités monétaires aux moyens des instruments dont celles-ci utilisent. Les principaux objectifs intermédiaires dont l'application dépend du contexte institutionnel (par exemple lorsque l'intermédiation bancaire est le principal circuit de financement de l'économie, alors un agrégat mesurant le crédit bancaire peut apparaître comme le meilleur) et du cadre théorique de référence (c'est-à-dire lorsque la doctrine monétariste est utilisée, on retient alors la masse monétaire comme objectif) sont de trois sortes et ciblent les variables mesurables de quantité ou de prix, nous avons ainsi : les objectifs quantitatifs ; les taux d'intérêt et les taux de change. 1) Les objectifs quantitatifs Les objectifs quantitatifs sont des agrégats de monnaie et de crédit. Les agrégats de monnaie sont, la masse monétaire et /ou la base monétaire. La masse monétaire d'un pays peut se définir comme la somme de toutes les liquidités du système financier (Gillis et al, 1998). On distingue la masse monétaire M1, qui est la somme de la monnaie en circulation hors des banques (C) et les dépôts à vue (D) ; la masse monétaire M2, qui quant à elle est égale à M1 plus les dépôts à terme et d'épargne (T) et M3, qui est égale à M2 plus les engagements des établissements spécialisés (O). Ainsi, on a en résumé : M1 = C + D M2 = M1 + T M3 = M2 + O Les autorités monétaires contrôlent les agrégats monétaires, mais les taux d'intérêt s'ajustement librement dans une économie de marché. Par exemple, ces autorités peuvent en utilisant les réserves obligatoires agir sur la base monétaire et /ou les agrégats monétaires qui servent des objectifs intermédiaires. Cette base monétaire et/ou ces agrégats monétaires transmettent l'action des autorités monétaires directement sur l'emploi par exemple. Le contrôle de la masse monétaire à travers les agrégats de la monnaie M1 ; M2 ou M 3 a été adopté dans les années 70 par certaines banques centrales européennes. Il s'est généralisé par après au cours des années 80 et devenu de plus en plus efficace. Parmi ces objectifs quantitatifs, on distingue aussi des agrégats de crédit. Ces agrégats transmettent l'effet de la politique monétaire à l'objectif final à travers le crédit bancaire. Les agrégats de crédit sont de deux sortes : - l'agrégat étroit de crédit, il s'agit du financement monétaire de l'économie qu'on appelle encore crédit interne. Une forte expansion du crédit interne peut être source d'inflation à travers une création excessive de la monnaie. - l'agrégat large de crédit, ici, il s'agit du financement global c'est-à-dire où on retrouve toutes les sources de financement monétaire ou non. Lorsqu'une banque centrale utilise par exemple l'instrument d'encadrement du crédit, pour influencer le niveau du crédit offert à l'économie, l'agrégat de crédit est alors valable pour la transmission de ses actions. 2) Les objectifs de taux d'intérêt Les taux d'intérêt sont utilisés comme objectifs intermédiaires pour prévaloir un niveau de taux d'intérêt suffisamment attractif pour l'accroissement de l'épargne et par là celle des investissements selon la conception keynésienne de taux d'intérêt. Selon les keynésiens, un niveau faible des taux d'intérêt accroît l'investissement et lorsque le niveau des taux d'intérêt est élevé alors l'investissement baisse. Ainsi, lorsque les autorités veulent stimuler l'investissement, ils baissent les taux d'intérêt. Ils l'augmentent s'ils sont pour l'épargne. Les monétaristes ne partagent pas cette conception des taux d'intérêt. Pour les monétaristes, la détermination du taux d'intérêt doit dépendre de la loi de l'offre et de la demande sur le marché monétaire et sur le marché des biens et services. Une telle stratégie n'est utilisée que dans une économie libéralisée. Dans la libéralisation financière, les autorités monétaires ne fixent pas à l'avance le niveau du taux d'intérêt. Le prix de la monnaie (le taux d'intérêt) et la quantité de la monnaie (masse monétaire) sont étroitement liés (Bassoni et Beitone, 1997). Ainsi, l'utilisation de certains instruments de la politique monétaire agirait principalement sur l'offre de monnaie et d'autres sur la demande de monnaie des agents. Dans le cas de l'action sur la demande de monnaie, il s'agit d'agir sur le prix de la monnaie c'est-à-dire sur le taux d'intérêt. L'objectif intermédiaire de taux d'intérêt permet aussi d'agir sur la liquidité bancaire. Cette action peut être un outil de diminution ou de hausse de l'épargne, c'est-à-dire à l'équilibre une diminution ou une hausse de l'investissement. L'objectif des taux d'intérêt permet également de transmettre l'action des autorités monétaires à l'évolution des prix. C'est l'objectif final recherché : la stabilité des prix (Nubukpo, 2003). En outre, le taux d'intérêt peut avoir pour fonction d'assurer l'équilibre extérieur (Icard, 1983). La hausse des taux d'intérêt peut susciter des prises de position de déséquilibre extérieur. 3) Les objectifs de taux de change Il s'agit d'éviter des effets pervers des augmentations trop prononcées de taux de change de la monnaie nationale par une surveillance de son évolution. Le taux de change se définit comme le taux auquel une devise peut être échangée contre une autre (Stiglitz, 2000). D'une manière générale, plus une petite une économie est ouverte sur l'extérieur, plus le taux de change est plus prompt en objectif intermédiaire. La volonté des banques centrales de lutter contre l'inflation plus récemment a donné un nouveau fondement à l'utilisation du taux de change comme objectif intermédiaire. L'inflation peut avoir des origines externes (l'inflation importée), c'est pour quoi la lutte contre ce phénomène doit mettre l'accent aussi sur le taux de change. Car le taux de change peut servir de catalyseur entre importation et exportation. L'inflation est un obstacle au développement de l'activité économique. Ainsi, le taux de change constitue l'un des principaux objectifs intermédiaires par lesquels, la politique monétaire agit sur le niveau de l'activité (Stiglitz, 2000). Lorsque le taux d'intérêt baisse, il y a sortie des capitaux, le taux de change augmente. Lorsque le taux d'intérêt est élevé, cela attire les capitaux et rend difficile le contrôle de la masse monétaire. Les objectifs intermédiaires de taux de change et de taux d'intérêt sont souvent jugés incompatibles (Bassoni et Beitone, 1997).

III - Les objectifs finals Les objectifs finals de la politique monétaire sont des variables économiques que les autorités monétaires cherchent à atteindre. Généralement, ils sont les même que ceux de la politique économique qui sont difficiles à réaliser simultanément. Ces objectifs du fait de la difficulté pour leur réalisation correspondent à ce qu'on appelle le « carré magique » de Kaldor qui réunit : plein emploi ; la stabilité des prix ; la croissance économique et l'équilibre extérieur. 1) La croissance économique La croissance étymologiquement désigne le développement progressif d'une chose. Elle est aperçue à travers certains indicateurs. La croissance économique est appréhendée à travers le taux de croissance économique mesuré quant à lui par le pourcentage de la variation du produit intérieur brut (PIB), qui garantit à priori le niveau de vie et de l'emploi. La croissance économique à travers ses bienfaits qui apparaissent évidents, est un objectif primordial pour toute politique économique que cela soit directement ou indirectement. La croissance du PIB suppose l'utilisation intensive des facteurs de production, ce qui entraîne une amélioration du revenu national. Or une augmentation du revenu permet de dégager une épargne qui à son tour assure le financement de l'investissement qui augmentera la production et par là même le revenu, l'on s'installe ainsi dans un cercle vertueux de la croissance économique. La croissance économique a plusieurs vertus. Elle atténue les conflits entre les différents groupes sociaux, puisqu'elle développe le pouvoir d'achat des individus et une trop faible croissance du PIB comprimera le pouvoir d'achat. La croissance est l'instrument principal du développement en un mot. Il n'est de croissance sans accumulation de stock suffisant et renouvelé des facteurs de production : capital technique et capital monétaire ; main d'oeuvre ; etc. (Salles, 1979). L'accumulation progressive du capital grâce à une épargne, apparaît entre autre comme un facteur essentiel de la croissance. Cependant, depuis quelques décennies, l'on souligne d'autres facteurs non moins important à savoir : le progrès technique, l'attitude des agents économiques et le développement des échanges internationaux (Salles, 1979). La croissance se fait en plusieurs étapes, mais les plus principales sont : - le démarrage qui est « une évolution industrielle liée directement à des changes radicaux dans les méthodes de production et produisant des conséquences décisives en une période relativement courte » selon Rostow5(*) ; - la maturité selon le même auteur c'est « la période au cours de laquelle une société a effectivement appliqué l'ensemble de la technologie moderne à l'ensemble de ses ressources ». Ici, le taux de croissance tendra à s'élever et la pauvreté à s'estomper ; - La consommation de masse, elle est caractérisée par l'augmentation du niveau de la consommation des biens et services. L'objectif de la croissance pose des sérieux problèmes qui tiennent soit à la mesure du taux de croissance soit au coût de la croissance. Cependant à court terme, la croissance contribue au plein emploi des capacités de production dans d'autres secteurs. 2) Le plein emploi On parle de plein emploi, lorsque les facteurs de production disponibles dans une économie sont utilisés de la façon la plus efficiente et la plus efficace. Le plein emploi implique donc des emplois productifs grâce auxquels les individus utilisent leurs compétences et réalisent leurs revenus potentiels dans des conditions compatibles avec la dignité humaine. Le plein emploi élève la production et par là même le revenu naturel. Or l'augmentation du revenu des individus peut être une solution aux conflits qui ne sont pas seulement des catastrophes humaines, mais des sources d'instabilité économique et politique. Le sous emploi a des coûts privés et sociaux. Pour les coûts privés, on peut par exemple parle de la perte de production et de revenu des agents. Quant aux coûts sociaux, l'exemple palpable et le chômage qui réduit la demande des biens de consommation entraînant une baisse du revenu des entreprises du secteur de production des biens de consommation. La mesure du plein emploi pose un problème à travers la majorité des indicateurs retenus comme le taux de chômage. De plus, l'objectif de plein emploi n'est pas facile à définir. On constate quelquefois qu'en période de plein emploi, il existe un chômage de mobilité incompressible ou frictionnel qui contribue à une utilisation efficace du facteur travail. On constate donc que le plein emploi n'est pas automatiquement égal au chômage nul. 3) La stabilité des prix ou faible inflation Un taux d'inflation bas est préférable pour la prospérité d'une économie. Cependant, la mesure de l'inflation pose un problème, celui de savoir le niveau de taux d'inflation souhaitable. L'inflation zéro pourrait être la situation idéale, mais l'objectif de stabilité des prix est rarement assimilé à celui d'une inflation zéro. L'inflation peut naître de l'écart entre la demande et l'offre globale selon la conception keynésienne. Comme dans une économie en croissance, la demande se développe en permanence et exerce des pressions sur les prix, une inflation modérée peut être le plus souvent considéré comme l'objectif raisonnable de stabilité de prix. L'inflation pouvant aussi avoir des causes monétaires selon les friedmaniens, elle peut résulter d'une création excessive de monnaie. Ainsi, une politique monétaire expansionniste peut être source des tensions inflationnistes. Nous savons que la masse monétaire (M) est par définition la somme de deux éléments : le montant des encours de crédits intérieurs accordé par système bancaire (DC) et celui de réserves internationales du pays (IR), mesuré par la monnaie intérieure (Gillis et al,1998). La masse monétaire est donc composée d'un élément nationale et d'un élément international, par conséquent on a : M= DC + IR (1) L'expansion du crédit intérieur ou bien les fluctuations monétaires qui entraînent des changements dans les réserves internationales, peuvent être source des variations de la masse monétaire. Ce qui signifie que : ?M = ?DC + ?IR (2) Or, on sait d'avance que le niveau général des prix est en relation avec la masse monétaire selon l'équation de la théorie quantitative de la monnaie (MV= PT) peut être influencé par la variation de la masse monétaire. Ainsi, on constate donc de l'équation (2) que les variations du niveau générale des prix peuvent être d'origine interne ou externe. Cela dépend aussi du régime des taux de change appliqué dans cette economie L'inflation a plusieurs effets sur le niveau de consommation ou sur le taux de consommation pour les consommateurs et sur le niveau de la production ou le taux de production pour les producteurs. Par exemple pour le consommateur, le taux de croissance de la consommation peut être influencé dans la même proportion que le taux d'inflation. 4) L'équilibre extérieur Le concept d'équilibre extérieur recouvre le concept de la balance de paiement (BP) et celui du marché des changes qui constituent les deux aspects d'un même problème. Cet équilibre est atteint lorsque la balance des capitaux (BK) est en équilibre et la balance commerciale (BC) aussi ou encore lorsque le solde de la balance des capitaux est l'inverse du solde de la balance commerciale. C'est-à-dire : BP = BK + BC Si BP = 0 1) BK = 0 et BC = 0 2) BK < 0 et BC > 0 3) BK > 0 et BC < 0 On constate donc que l'équilibre de la balance des paiements au sens strict est difficile à réaliser à certaines périodes. Car même les économies considérées comme les plus fortes et supposées avoir une balance des paiements équilibrée connaissent des déficits ou des surplus de façon périodique (Paho, 2005). L'équilibre extérieur est soumis à des contraintes. Section II : Les instruments de la politique monétaire dans le cadre général En pratique, la politique monétaire est un ensemble des instruments manipulés par la banque centrale, au service des objectifs finals. Les instruments diffèrent selon les pays et les époques, mais on observe aujourd'hui une certaine convergence dans les pratiques. Pour tenter de maîtriser l'évolution des objectifs intermédiaires : masse monétaire ou taux d'intérêt, les pouvoirs publics disposent d'un ensemble des moyens d'intervention, que l'on peut regrouper en des catégories principales : l'action sur la liquidité bancaire, le contrôle des crédits distribués par les banques et l'action sur le taux de change. Cette classification des instruments de la politique monétaire a surtout une vocation didactique (Bassoni et Beitone, 1997). En effet, les différents instruments de la politique monétaire sont interdépendants et s'analysent à la lumière des fondements théoriques de la politique monétaire dont ils relèvent.

I - Action sur la liquidité bancaire La liquidité des banques c'est-à-dire la quantité de monnaie banque centrale dont elles détiennent compte tenu des dépôts qu'elles gèrent et des crédits qu'elles accordent est influencée d'une part par le comportement du public (qui détient plus ou moins des monnaies fiduciaires), d'autre part par la politique de la banque centrale qui, en agissant sur la liquidité bancaire, vise la création de monnaie par les banques (Bassoni et Beitone, 1997). Les instruments utilisés ici sont des instruments d'action qualifiés d'indirects, puisqu'ils transitent par la liquidité des banques. La banque centrale agit sur la liquidité bancaire, en cherchant à régler la quantité de monnaie centrale qu'elle met à la disposition des banques. Elle utilise les techniques comme l'intervention sur le marché (open market), la réescompte, etc. 1) La politique des taux d'intérêt La politique des taux d'intérêt est une politique qui apporte un soutient monétaire actif au développement et aux initiatives économiques. Dans le cadre de l'approche keynésienne de taux d'intérêt, un taux faible stimule l'investissement tandis qu'un taux élevé le décourage. Cette politique des taux d'intérêt peut être complété parfois par des mesures sélectives pour promouvoir les secteurs jugés prioritaires par les pouvoirs publics. La banque centrale peut influencer le taux d'intérêt en modulant le taux de réescompte rémunérant les prêts aux banques commerciales. Le taux d'intérêt joue un rôle important sur les opérations des banques commerciales. Le taux de réescompte joue un rôle important dans la détermination du taux d'intérêt applicable aussi bien aux dépôts qu'aux prêts (Gillis et al, 1998). Si la banque centrale ne souhaite pas agir directement sur le volume de la liquidité bancaire, elle peut néanmoins en moduler le coût en manipulant le taux d'intérêt. Elle peux agir sur le coût de refinancement des banques commerciales en agissant sur le marché monétaire en général ou plus particulièrement sur le marché interbancaire ou les banques s'échangent de la monnaie banque centrale (Bassoni et Beitone, 1997). Si la banque centrale veut freiner l'octroi de crédit elle élève les taux d'intérêt et les banques de second rang les répercutent sur leurs clients .Les crédits sont donc offerts à des taux d'intérêt majorés. Par exemple, en France la banque centrale agit sur les taux d'intérêt à travers la politique d'appel d'offre et par les prises en pension (Bassoni et Beitone, 1997). C'est-à-dire, la banque centrale prend l'initiative de fournir de liquidité aux banques de second rang sur le marché à un taux fixe (appel d'offre) et elle répond aux sollicitations des banques commerciales en leurs fournissant des liquidités à un taux supérieur au taux d'appel d'offre (prise en pension).

2) L'escompte Le réescompte d'effets par la banque centrale aux banques de second rang est resté longtemps le moyen privilégié sur la liquidité bancaire, le principe est simple. Si une banque éprouve un besoin en monnaie centrale, elle demande à la banque centrale de réescompter les effets qu'elle a déjà escomptés à ses clients. La banque échange donc un papier contre les billets de banque à un certain prix, ce prix c'est le taux d'escompte de la banque centrale (Salles, 1979). Le taux d'escompte peut être un taux directeur, car ses variations en hausse ou en baisse feront baisser dans le même sens les autres taux d'intérêts qui lui sont liés. Parmi ces taux, on peut citer par exemple le taux appliqué par la banque à ses clients, le taux appliqué par le client de la banque aux autres, etc. Ainsi, un taux de réescompte peu élevé correspond aux désirs d'une « politique d'argent bon marché » selon Salles (1979). A l'inverse un taux de réescompte élevé accroît les taux d'intérêt. La politique des taux de l'escompte permet assez peu le contrôle de quantité des monnaies. Il existe cependant des plafonds d'escompte qui limitent individuellement et pour chaque établissement son recours aux financements de la banque centrale. Ces plafonds correspondent aux montants maximums des actifs que la banque centrale est prête à reprendre à l'escompte. Les préoccupations de politique de crédit conduisent souvent à créer de nombreuses exceptions au plafond d'escompte. C'est-à-dire qu'on trouve des taux d'escompte privilégiés qui sont appliqués aux secteurs jugés prioritaires et le taux de pénalité supporté par les banques en infraction c'est-à-dire dépassant le plafond. La libéralisation des économies ces dernières années a entraîné l'abandon de cet instrument essentiel de la politique monétaire dans l'approche keynésienne, au profit des techniques d'intervention sur le marché monétaire 3) L'intervention sur le marché ou open market L `open market est une pratique d'origine anglo-saxonne. Elle est utilisée par exemple par la banque de France depuis le décret du 17 juin 1938 (Salles, 1979).L'open market permet à la banque centrale de s'ouvrir sur le marché monétaire en effectuant des achats et des ventes des titres. L'open market dans son esprit comme dans sa technique diffère assez nettement de l'escompte. Il est vrai que la banque centrale fournit encore de la liquidité aux banques contre les effets qu'elle prend en garantie, mais cette fois-ci, elle le fait de façon discrétionnaire. Les opérations d'open market permettent à la banque centrale de réduire ou d'augmenter directement les réserves bancaires en vendant ou en achetant des obligations d'Etat. Ces opérations constituent un instrument de politique monétaire dans les pays dotés des marchés financiers développés. Par exemple la Federal reserve system des Etats Unis ou la banque centrale européenne, si elles décident de freiner la croissance de la masse monétaire vendent des valeurs publiques (obligations) sur le marché libre. Le paiement de ces valeurs par l'acheteur a pour effet de réduire directement les réserves du système bancaire, car les fonds sont transférés des dépôts des banques commerciales au compte de la Federal reserve ou de la banque centrale européenne. De même quand celles-ci veulent accroître la masse monétaire, elles achètent des valeurs sur le marché libre et augmentent directement de ce fait les réserves des banques commerciales. Cet instrument fait défaut pour la lutte contre l'inflation dans la plupart des pays en voie de développement où les marchés financiers sont absents ou ne sont pas suffisamment développés pour permettre l'exploitation de cette technique (Gillis et al, 1998) II - Le contrôle des crédits distribués par les banques L'action sur la quantité de crédits que les banques peuvent distribuer constitue le moyen dirigiste d'action sur la distribution des crédits. Il s'agit des moyens comme les réserves obligatoires et l'encadrement du crédit. Ces procédés permettent aux pouvoirs publics de mieux contrôler la quantité de monnaie circulant dans l'économie et de l'adapter aux fluctuations de la conjoncture (Salles, 1979). 1) Les réserves obligatoires Les réserves obligatoires sont définies par Stiglitz (2000) comme le « Niveau minimum de réserve que les banques sont contraintes de maintenir disponible ou déposer auprès de la banque centrale ».La pratique des réserves obligatoires date de 1967 en France alors qu'elle a vu le jour aux Etats unis depuis 1933 (Salles, 1979). Toutes les banques centrales obligent les banques commerciales à immobiliser auprès d'elles une part de leurs dépôts sous forme de réserves légales dont elles sont interdites de les prêter à leurs clients potentiels. Les réserves obligatoires sont calculées soit sur la base des exigibilités, soit sur la base des concours. La principale raison qui est à l'origine de l'instauration du système des réserves obligatoires est le souci d'assurer une liquidité des établissements de crédit suffisante pour protéger les dépôts de la clientèle (Bassoni et Beitone, 1997). Les augmentations des réserves obligatoires peuvent servirent à favoriser la lutte contre l'inflation. Elles exercent deux effets : Un effet réduisant la masse monétaire garantie par un montant donné des réserves et un autre effet diminuant le coefficient multiplicateur de la monnaie (Gillis et al, 1998). Le premier effet pousse les banques à abaisser leurs encours de crédit. Le second diminue la croissance de la masse monétaire que provoquera toute adjonction ultérieure aux réserves. On a: m = (c + 1) / ( c + k) Avec : m = coefficient multiplicateur de la monnaie c = le rapport de la monnaie en circulation hors du réseau bancaire aux dépôts k = le rapport des réserves aux dépôts. On constate donc que lorsque k augmente, automatiquement m baisse, d'où l'effet des réserves sur la croissance de la masse monétaire. Des changements même minimes du rapport des réserves aux dépôts peuvent avoir des impacts extrêmes sur les opérations des banques commerciales sauf si celles-ci bénéficient d'un délai d'adaptation suffisant (Gillis et al, 1998). Le système des réserves obligatoires est destiné à modifier le comportement du système bancaire et à agir sur le coût de crédit. Selon Nubukpo (2003), le système des réserves obligatoires comprend trois champs d'interventions à savoir : le champ d'application des réserves ; l'assiette de calcul et le coefficient des réserves obligatoires. 2) L'encadrement du crédit L'encadrement du crédit vise à limiter la progression des crédits distribués par les banques à l'économie. Institué en France depuis 1958, l'encadrement de crédits a été mise en oeuvre dans la période de l'inflation grave (Salles, 1979). A travers cette politique, la banque centrale impose aux banques le taux maximum de leurs encours de crédits, ce qui limite les concours distribués par les banques. Par exemple, les crédits consentis par une banque ne doivent pas dépasser à la fin de chaque mois un montant calculé en multipliant l'encours de base par un coefficient variable. L'encadrement du crédit est un instrument radical dont la manipulation révèle d'une grande méfiance vis-à-vis des mécanismes de marché. Ce dispositif contraignant alloue à chaque banque de second rang une enveloppe de crédit à octroyer. Tout dépassement de la dite enveloppe fait l'objet de sanctions. Cet instrument réduit le caractère concurrentiel du marché du crédit, les parts de marché des banques ne peuvent que faiblement évoluer et dans cette logique de rationnement, les banques ont tendance à jouer la sécurité et à privilégier leurs clients traditionnels (Bassoni et Beitone, 1997). Dans le même esprit interventionniste, l'Etat contrôle l'évolution de la masse globale des crédits et influence également la répartition des crédits entre les agents économiques. Cet instrument peut toutefois être utile pour combattre l'inflation dans le pays qui ne souffrent pas de fort déséquilibre des paiements extérieurs. Le plafonnement général du crédit a peu de chance de diminuer sensiblement l'inflation, si les pouvoirs publics ne prennent pas des mesures parallèles pour réduire les déficits budgétaires, qui sont classiquement les causes premières de l'inflation chronique, aiguë et surtout galopante. Le plus souvent on ajoute au plafonnement du crédit, des plafonds spécifiques limitant les prêts à des secteurs donnés de l'économie. Cet instrument complexe et contraignant n'est pas sans effet sur son orientation. III - Action sur le taux de change Le taux de change est un indicateur des prix relatifs entre pays. Il est par définition mesuré par la quantité ou le nombre de devises que permet d'obtenir une unité de monnaie nationale. C'est le prix d'une devise par rapport à une autre devise. Le taux de change à travers son rôle vis-à-vis des grands équilibres économiques constitue un élément décisif pour l'élaboration de la politique monétaire et pour le choix des objectifs qu'elle doit viser (Icard, 1983). Les autorités publiques peuvent donc intervenir de trois façons : intervention sur le marché de change, contrôle de change et les modifications des parités. 1) Intervention sur le marché de change Une banque centrale peut influencer la liquidité d'une économie à travers trois types d'intervention : achats des devises étrangères sur le marché de change ; prêts au trésor et refinancement des banques. Les opérations sur le marché de change ne sont pas en général conduites dans le but de faire varier la liquidité de l'économie, mais dans celui de modifier les conditions propres à ce marché (Aftalion et Losq, 1985). En dehors des périodes de spéculation monétaire, les différents taux d'intérêt entre les places financières peuvent jouer un rôle déterminant sur les mouvements des capitaux. Pour encourager la détention de la monnaie nationale et provoquer des entrées des capitaux, les autorités monétaires peuvent pratiquer des taux d'intérêt élevés. Au contraire, pour décourager l'entrée des capitaux c'est-à-dire les placements en monnaie nationale, elles vont offrir une rémunération moindre que celle qu'on pourrait obtenir à l'étranger, chose qui encourage la sortie des capitaux. Ce mécanisme illustre bien l'effet des taux d'intérêt sur le taux de change. Les banques centrales peuvent également utiliser les réserves de change qui servent de trésorerie publique en devises d'un pays. Pour éviter une dévaluation ou une réévaluation temporaire de sa devise sur le marché de change, une banque centrale peut acheter et vendre elle-même sa propre monnaie sur le marché contre des devises étrangères. Ainsi, elle modifie l'équilibre spontané du marché jusqu'à faire apparaître sur ce marché la parité souhaitée. Pour le cas où la devise a tendance à se déprécier, la banque centrale devra vendre des devises et acheter sa propre monnaie, elle puisera alors dans ses réserves de change. Au contraire, si la devise a tendance à s'apprécier, la banque centrale devra vendre sa propre monnaie et acheter la devise, ce qui accroîtra le volume de ses réserves. 2) Le contrôle de change C'est un principe qui consiste à soumettre à autorisation tout achat ou toute vente de toute devise étrangère. Le contrôle de change a une double fonction : lutter contre la sortie des capitaux et empêcher l'entrée massive des capitaux. Pour lutter contre les sorties spéculatives des capitaux, les autorités monétaires doivent contrôler à la fois les opérations courantes dont le règlement donne lieu à des transferts des capitaux et les opérations financières proprement dites. Bien que ce soit pour lutter contre les sorties de capitaux que le contrôle de change est mis en oeuvre, des mesures de celui-ci servent parfois pour lutter contre la sortie excessives des capitaux également. 3) Les modifications de parités Lorsque la recherche de l'équilibre des règlements extérieurs ne peut être satisfaite ni par des mesures d'incitation, ni par les contrôles administratifs, il n'est plus qu'une seule issue aux autorités monétaires qui consiste à modifier le taux de change de la monnaie nationale. Un pays dévalue sa monnaie en général, lorsqu'il se trouve face à un déséquilibre structurel grave de ses paiements extérieurs et à une très mauvaise situation de compétitivité entre les prix de ses produits et ceux des produits de l'étranger. La dévaluation intervient pour créer des conditions de rééquilibrage des échanges extérieurs du pays en difficulté, c'est-à-dire le pays qui dévalue sa monnaie. L'échec d'une politique économique peut être aussi cause d'une dévaluation. La dévaluation peut revêtir plusieurs formes : explicite, implicite, offensive ou défensive et à chaud ou à froid. La dévaluation a des conséquences directes sur l'activité économique. Un pays est poussé à réévaluer sa monnaie lorsque celle-ci est sous-évaluée et génère des pressions inflationnistes à la fois en raison de l'apparition d'un déséquilibre structurel entre l'offre et la demande intérieure. Parce qu'elle entraîne des entrées des capitaux et donc une augmentation de la masse monétaire. Un pays dont la compétitivité gène les autres est en outre souvent l'objet des pressions internationales visant à l'inciter à réévaluer sa monnaie. Conclusion En résumé, il est important de connaître ce qu'on entend par politique monétaire avant de faire allusion à ses instruments. Ainsi, nous avons défini la politique monétaire selon différentes approches et nous avons exposé le fonctionnement de la politique monétaire dans sa généralité. Les instruments de la politique monétaire étant utilisés dans le but d'atteindre des objectifs, on est amené à connaître ces objectifs dans leur majorité. D'une manière didactique, les instruments de la politique monétaire ont été classifiés. Cette classification et l'utilisation de ces instruments dépendent du cadre théorique et l'orientation de la politique monétaire choisie par les autorités monétaires. Tous ces instruments ne peuvent être utilisés dans une économie simultanément, c'est ainsi qu'on ne retrouve pas certains de ces instruments dans d'autre pays. De plus, la pratique de la politique monétaire est bien différente de la théorie. CHAPITRE II : LES RELATIONS ENTRE LES INSTRUMENTS DE LA POLITIQUE MONETAIRE, LA STABILITE DES PRIX ET LA CROISSANCE ECONOMIQUE AU CAMEROUN Après avoir défini le concept de politique monétaire et présenter ses instruments et objectifs dans le premier chapitre, il est dès lors important de présenter les différentes relations qui existent. Avec la libéralisation financière, la politique monétaire s'appuie sur des instruments indirects pour atteindre ses objectifs. Dès lors, pour que la politique monétaire exerce, une influence significative sur le secteur réel, il convient de connaître quelle relation existe entre ces concepts. Les facteurs tels que la croissance et l'inflation sont d'une grande influence dans le secteur réel. Ainsi, dans le cadre du Cameroun, le présent chapitre s'attache à décrire les différentes relations existantes entre les instruments de la politique monétaire de la BEAC d'une part avec la croissance économique et d'autre part avec l'inflation. L'accent sera mis sur la politique monétaire après 1990, période de l'application de la nouvelle stratégie de la politique monétaire dans la zone BEAC. Dans ce chapitre, nous présentons les relations existant entre la politique monétaire dans la zone BEAC et l'inflation à la première section et la croissance économique au Cameroun dans une deuxième section. Section I : Les effets de la politique monétaire de la zone BEAC sur la stabilité des prix au Cameroun Le spectre de l'inflation excessive des années 1970 a placé la stabilité des prix au premier plan lors de la détermination des objectifs de la politique économique. Pour soutenir cette nouvelle orientation, plusieurs arguments ont été avancés. L'objectif principal de la politique monétaire de la zone BEAC est la stabilité monétaire c'est-à-dire la préservation de la valeur interne et externe de la monnaie. Cette politique a connue depuis 1972 une modification importante en 1990, qui a été renforcée par la mise en place de certaines institutions en 1994. Le but clé de la politique monétaire de plusieurs banques centrales est le maintien d'un taux d'inflation faible. Mais dans une économie orientée vers le marché, la banque centrale ne peut pas contrôler directement l'inflation, c'est ainsi qu'elle utilise des instruments indirects comme les taux d'intérêt (Hoggarth, 1996). Les pays de l'Afrique centrale ont adoptés la doctrine économique libérale, la tendance actuelle de leur politique monétaire est d'abandonner les instruments directs au profit des autres instruments indirects conformément à cette doctrine. Dans cette section, nous étudions l'évolution de la politique monétaire de cette zone monétaire avant 1990 d'une part et d'autre part nous présentons la relation existant entre l'inflation et la politique monétaire au Cameroun. I - Evolution de la politique monétaire de la zone BEAC avant 1990 Les modifications apportées à la politique monétaire dans la zone BEAC à la fin des années 80 sont étroitement liées au contexte de crise générale, dans lequel entrent les économies de la sous région. L'entrée dans la crise se traduit par l'apparition d'un déficit important qui croîtra d'année en année, pour se situer à 12% du PIB au Cameroun (Bekolo Ebe, 1997). De plus, le resserrement de la contrainte extérieure se traduit par un important déficit de la balance des opérations courantes et des tensions inflationnistes qui tendront à s'accroître de plus en plus. Cette crise se traduit par l'effondrement du système financier et de la baisse de la crédibilité du système bancaire. Cette crise conduira à la liquidation de certaines banques, ce qui explique la mise en place d'un plan de restructuration du système bancaire. Ce plan va s'inscrire dans un cadre plus général de la refonte de la politique monétaire. 1) Les instruments de la politique monétaire de la zone BEAC avant 1990 En effet, élaborées au début des années 70 les dispositions statutaires de la BEAC ont une orientation administrative. C'est-à-dire orientées vers une économie dirigée et caractérisées par la recherche très marquée du développement (politique monétaire de la BEAC). A cette époque, les pouvoirs publics des pays membres de la BEAC avaient une pensée économique « progressiste » et croyaient aux vertus du plan. C'est ainsi, qu'ils semblaient être bon pour eux de financer le développement économique par la création monétaire. Les instruments utilisés entre 1972 et 1990 par la BEAC pour la conduite de la politique monétaire dans le sens voulu par les pouvoirs publics sont en majorité des instruments directs. Ces instruments sont : les taux d'intérêt, les plafonds globaux de réescompte, les réserves obligatoires et surtout le contrôle qualitatif ou sélectif du crédit qui constituait le trait dominant de la politique monétaire et du crédit au cours de cette période (Mamalepot, 2004). a) La politique des taux d'intérêt La politique des taux d'intérêt menée par la BEAC au cours de cette période devait apporter un soutien monétaire au développement, c'est-à-dire aux initiatives économiques des trésors, des entrepreneurs et particuliers nationaux. Dans le cadre de l'orientation de cette politique monétaire, les autorités de la banque centrale avaient adopté une approche keynésienne des taux d'intérêt. C'est-à-dire une approche des taux d'intérêt basée sur le postulat selon lequel le taux d'intérêt joue un rôle déterminant dans les décisions d'investissement (Mamalepot, 2004). Un taux d'intérêt faible accroît l'investissement, par contre un taux d'intérêt élevé le décourage. Pour ce fait, la BEAC s'était engagée dans une politique de taux d'intérêt faible et stable. Malgré la pression de l'environnement international, il n'y a eu que quelques rares réajustements. Cette politique des taux d'intérêt favorisait beaucoup plus le développement à travers la production qu'à travers le maintien de la stabilité des prix. C'est ainsi que certaines mesures sélectives en faveur des entrepreneurs nationaux pour promouvoir certains secteurs jugés prioritaires, complétaient la politique des taux d'intérêt. Même si les taux étaient utilisés explicitement pour favoriser le développement, implicitement ces taux d'intérêt devaient servir également à maîtriser l'inflation. Mais, avec la hausse interne des prix et la conjoncture cette politique des taux d'intérêt s'est avérée rigide. La politique du taux d'intérêt de la BEAC au cours de cette période était composée de trois taux d'intérêt : - le taux des avances aux trésors nationaux, applicable conformément à l'ancien statut aux avances directes consenties par la BEAC aux trésors des pays membres. - le taux d'escompte privilégié (TEP), un taux de faveur réservé à certaines catégories d'opération et particulièrement les secteurs de production jugés prioritaires. - le taux d'escompte normal (TEN), c'est le taux de droit commun. Un taux de pénalité supportés par les banques en infraction et par les trésors nationaux dépassant le plafond statutaire des avances, s'ajoute à ces trois principaux taux. b) Les plafonds globaux de réescompte La BEAC au cours de la période 1972-1990 avait pour instrument principal de sa gestion monétaire les plafonds globaux. A travers cet instrument, elle fixait pour chaque Etat membre le montant maximum des concours à court terme et à moyen terme qu'elle pouvait consentir aux banques de second rang. Selon Mamalepot (2004), « ces plafonds faisaient l'objet d'une répartition administrative très détaillée par terme, par nature et par banque ». Cette répartition rendait la gestion des plafonds un peu facile. Les préoccupations de la politique de crédit ont conduit à créer de nombreuses exceptions à ces plafonds globaux de réescompte. C'est ainsi qu'on avait le TEP qui était appliqué aux secteurs jugés prioritaires et le taux de pénalité appliqué aux banques en infraction. Le champ de détermination de ces plafonds globaux était exclusivement les déficits de trésorerie communiqué par les banques et qui faisaient l'objet d'un relèvement automatique par les organes de décision de la BEAC. En dépit de l'unique baisse opérée en 1988, ces plafonds ont la plupart de temps été revus à la hausse. c) Le système des réserves obligatoires non rémunérées et les dépôts spéciaux Les réserves obligatoires sont par définition, les réserves minimums que les banques de second rang sont contraintes de maintenir disponibles auprès de la banque centrale (Stiglitz, 2000). Ceci pour protéger les dépôts de la clientèle. Ainsi, conformément à l'article 25 de ses statuts et sur conseil d'administration, la BEAC pouvait imposer aux banques et aux établissements financiers la constitution des réserves obligatoires déposées auprès d'elle. Les réserves obligatoires ont été également utilisées comme un outil de sanction à l'égard des banques ayant consenti des crédits au delà des limites qui avait été fixées. C'est ainsi que lors de l'exécution du plan de stabilisation de 1977 à 1979, au Gabon le comité monétaire national avait astreint, à titre de sanction, les banques ayant consenti des crédits dépassant les limites qui leur avaient été fixées, à constituer auprès de la BEAC des réserves obligatoires non rémunérées pour un montant égal au dépassement constaté (Mamalepot, 2004). Pour les banques qui entretenaient des avoirs injustifiés auprès des correspondants extérieurs, elles doivent constituer auprès de la BEAC des dépôts non rémunérés pour un montant égal au montant de ces avoirs. D'autre part afin d'éviter la sortie des capitaux hors de la zone d'émission, les autorités monétaires avaient adopté un mécanisme de réserves rémunérées ou dépôts spéciaux, dont peuvent bénéficier les banques n'ayant pas d'engagement vis-à-vis de la BEAC. Ceci afin que ces banques ne puissent pas placer hors de la zone BEAC leurs disponibilités excédentaires. Le taux de rémunération de ce dépôt était égal au TEN de la BEAC moins un quart de point. d) Le contrôle qualitatif du crédit C'est un instrument qui réduit le caractère concurrentiel du marché du crédit, les parts de marché des banques ne peuvent que faiblement évoluer (Bassoni et Beitone, 1997). L'Etat contrôle l'évolution de la masse globale des crédits pour influencer la répartition entre différents secteurs, afin de soutenir les secteurs et opérations jugés prioritaires (PME nationales, campagnes agricoles, habitat social, etc.). La BEAC pratiquait dans ce sens à une grande échelle la politique sélective du crédit. Elle utilisait principalement trois instruments : les taux d'intérêt et marges bancaires, la sélectivité des plafonds de réescompte et les limites individuelles. 2) Les objectifs de la politique monétaire de 1972 à 1990 Dans les statuts de 1972 qui régissaient le fonctionnement de la BEAC à cette période, l'objectif final de la politique monétaire n'était pas explicitement énoncé (Mamalepot, 2004). Toutefois, compte tenu des orientations générales de l'époque, notamment le renforcement du rôle de la BEAC dans le financement du développement et les mécanismes de financement de faveur mis en place pour les secteurs dits privilégiés et prévus par les textes, il est facile d'avancer que l'objectif final de la BEAC était le développement économique. A cette époque, en l'absence d'un cadre cohérent de formulation de la politique monétaire comme la programmation monétaire, il n'y avait pas d'objectifs ou cibles intermédiaires déclarés. La stratégie de la politique monétaire à cette époque se basait sur les instruments directs pour atteindre l'objectif ultime à savoir le développement économique. Durant la période 1972-1990, l'objectif de stabilité des prix dans la zone BEAC, n'était pas explicite. La création de monnaie par le système bancaire et surtout le processus de mise à disposition de l'économie de la liquidité centrale n'était pas bien maîtrisé, c'est pourquoi la nouvelle stratégie se base sur la programmation monétaire qui permet de lier la création de monnaie aux besoins de l'économie (Bekolo Ebe, 1997). Or si la création de monnaie ne respecte pas les contraintes du maintien des équilibres nécessaires, en ce qui concerne la contrainte extérieure et la dépense publique, elle peut être source de l'inflation. La politique monétaire appliquée à cette période a présenté plusieurs insuffisances. C'est ainsi que des réformes ont été introduites depuis le 16 octobre 1990. II - Les instruments de la stratégie rénovée de la politique monétaire de la zone BEAC et la stabilité des prix Tirant des leçons des insuffisances de l'ancien système, la nouvelle politique monétaire mise en oeuvre repose sur des mécanismes et des instruments complémentaires. Ces instruments sont moins rigides car fondés sur les principes et les règles du marché. La BEAC a ainsi remplacé les instruments directs par des instruments indirects de la politique monétaire. Après ces réformes, la BEAC a recentré son objectif final sur la stabilité monétaire et utilise alors des objectifs intermédiaires.

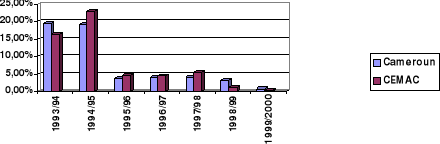

1) Les objectifs de la politique monétaire de la zone BEAC après 1990 Dans le cadre de nouveaux statuts de la BEAC, sa stratégie de politique monétaire devient plus complète avec un cadre de formulation de la politique monétaire c'est-à-dire la programmation monétaire, un objectif final (la stabilité monétaire), deux objectifs intermédiaires à savoir les crédits à l'économie et la masse monétaire M2 et la BEAC dispose désormais de trois instruments pour ses interventions. a) L'objectif final Dans les nouveaux textes de la BEAC, l'objectif final de la politique monétaire est la stabilité monétaire c'est-à-dire la couverture extérieure de la monnaie et une faible inflation. Ceci ne veut pas pour autant dire que la BEAC a tourné le dos à son ancien objectif c'est-à-dire le développement. Mais c'est la conception du développement qui change au niveau de l'institut d'émission (Mamalepot, 2004). La BEAC soutient le développement économique à travers un cadre de stabilité monétaire propice aux activités économiques. De plus, dans le cadre du compte d'opération entre la France et la BEAC, la recherche de la stabilité des prix apparaît comme un objectif susceptible d'assurer la souténabilité à long terme du taux de change et la compétitivité des économies de la zone (Nubukpo, 2003). Pour l'objectif de stabilité des prix, un taux d'inflation bas est préféré pour la prospérité de l'économie. La mesure de l'inflation a toujours posée un problème, celui de savoir le niveau d'inflation souhaité. Pour cela, l'objectif de stabilité des prix est rarement assimilé à celui de l'inflation zéro. Pour la communauté, la BEAC a fixé pour norme un taux d'inflation cible en moyenne annuelle un taux moins de 3%. Par exemple en 2004, la prévision d'inflation des pays membres de la BEAC se situait autour de 2%6(*). Selon les études de la BEAC, la baisse de l'inflation au Cameroun s'est poursuivie depuis l'exercice 1995/1996 pour se situer à 0,4% en 2004. Le graphique ci-dessous illustre cette baisse jusqu'en 2000. Taux d'inflation Années

Source : Annuaire statistique du Cameroun 2000 Graphique 1 : Taux d'inflation en moyenne annuelle du Cameroun et la zone CEMAC L'augmentation des ressources du système s'est consolidée depuis 1996. De même s'agissant des contreparties des ressources du système monétaire, les avoirs extérieurs nets enregistrent une forte progression. Ainsi par exemple en 2000, on avait une hausse de près de 131% des avoirs extérieurs au Cameroun. En 2004, on a un taux de couverture extérieure de la monnaie de 72,3% dans la zone BEAC, ce qui est largement au dessus du seuil minimum de couverture, qui est de 20%.