Développement du capital investissement en tant que solution de financement du cycle de vie de l'entreprise: Cas du Maroc( Télécharger le fichier original )par Mohamed Zakaria DERKAOUI ESC Lille - Mastere spécialisé en management financier international 2008 |

INTRODUCTION GENERALE« Développement du Capital Investissement en tant que solution de financement du cycle de vie de l'entreprise : Cas du Maroc » : le sujet de ce mémoire ; et c'est bien la raison pour laquelle il nous a séduit; pourrait être une question d'actualité ou le titre d'un article de journal financier. Le phénomène semble, à première vue, extrêmement récent et novateur. Après un démarrage timide au début des années 90 ; le Capital Investissement n'a connu sa vraie expansion qu'en 2005.Les perspectives de croissance s'avèrent très prometteuses. L'apport de cet instrument ; dont les avantages sur la croissance des entreprises ne sont plus à démontrer ; est relativement faible. Plusieurs obstacles entravent sa contribution dans la mise à niveau du tissu économique national. Il semble aussi un peu paradoxal à savoir pourquoi nos entreprises n'ont pas recours au Capital Investissement malgré leur besoin grandissant en financement et inversement, pourquoi le Capital Investissement n'est pas intéressé par le financement de certains types d'entreprises nationales. L'attrait, et la sensibilité, d'un tel sujet tient à ce que la littérature spécialisée et les communications traitant le cas du Maroc n'abondent pas : le taux des entreprises ayant fait appel à ce mode de financement est très faible. Est-ce donc là un champ méconnu encore vierge qui est en train de se développer sous nos yeux, ou finalement, n'est-ce qu'un phénomène anecdotique destiné à demeurer l'exception ? L'enjeu de ce travail est donc de caractériser le Capital Investissement marocain tout en cherchant d'identifier les éléments nous permettant de dévoiler l'énigme de sa contribution limitée dans l'économie nationale. De plus, derrière ce sujet qui semble assez univoque, se cache les vrais raisons qui freinent encore le décollage de tout un pays sur les plans économique et social malgré son inscription volontaire dans un processus global de reforme et de modernisation. Ce fut sans doute un des aspects les plus intéressants de notre travail que d'établir, au fil de nos recherches et de notre réflexion, une approche par acteur intervenant dans le cycle du Capital Investissement que nous espérons exhaustive. Les atouts et les faiblesses ; une fois identifiés ; nous ont permis d'avancer des propositions d'amélioration qui en majorité ont donné des résultats concluants dans d'autres benchmarks régionaux. Un autre enjeu majeur de ce sujet a été de mettre en valeur le rôle très significatif que peut jouer les instituts académiques et de formation dans la vulgarisation du Capital Investissement et dans la formation de nouvelles générations de managers imprégnés de cette culture. Des formes de collaborations éventuelles peuvent être envisagés avec les institutionnels du secteur pour développer d'avantage cette vision. Enfin, nous avions pour ambition que ce travail ne se contente pas de lister les performances du Capital Investissement et les restrictions qui freinent son développement au Maroc ; nous souhaitions également ouvrir le débat sur l'entreprise marocaine et la relance de sa mise à niveau qui n'est plus un choix stratégique mais un élément incontournable pour gagner le pari du développement. Notre démarche a consisté à aborder le sujet selon trois volets : · Définition du Capital Investissement : un premier chapitre conceptuel permet au lecteur d'approcher le sujet et d'avoir une vision globale de la typologie des fonds, des acteurs, des véhicules utilisés, du processus d'investissement, et du cycle de vie du Capital Investissement. · Ce travail préliminaire nous a permis de cibler les vrais indicateurs permettant de caractériser la situation du Capital Investissement au Maroc. Ainsi le deuxième chapitre de notre mémoire a traité dans un premier temps le cadre réglementaire, juridique et fiscal régissant l'activité. Dans un deuxième temps, on a donné un aperçu succinct du secteur bancaire et marchés financiers au Maroc afin de situer l'activité dans son contexte économique. La dernière partie de ce chapitre a été consacrée à la genèse de l'activité du Capital Investissement au Maroc, sa croissance et son expansion. On a jugé principal de traiter le point relatif à la sortie des fonds étant donnée que la décision d'investissement est régie en premier lieu par la pertinence des scénarii de sortie initialement préétablis. · Le traité des facteurs restrictifs et incitatifs pour le Capital Investissement au Maroc selon une approche par acteur influençant le processus. Une grande partie de ce troisième chapitre a été consacrée à l'entreprise marocaine et l'enjeu de la mise à niveau face aux défis concurrentiel. CHAPITRE 1 : INTRODUCTION A L'INDUSTRIE DU CAPITAL INVESTISSEMENT INTRODUCTION Le terme «Capital Investissement» (CI) (Private Equity) est utilisé pour faire référence au processus d'investissement de portefeuille dans les entreprises. Le CI peut être défini comme une technique structurée destinée à fournir du capital aux entreprises émergentes à croissance élevée. Selon la définition de l'association Française des Investisseurs en Capital (AFIC) « C'est un financement en vrais fonds propres », c'est-à-dire exposé aux risques de l'entreprise ; sans garantie ni de l'entrepreneur ni de la société ; sous forme de prise de participation en capital souvent minoritaire pour une durée limitée de 3, 5 ou 7 ans le plus généralement. SECTION 1 : CAPITAL INVESTISSEMENT & ECONOMIE Le Capital Investissement joue un rôle majeur dans l'économie. Il représente un soutien fondamental de l'entreprise non cotée tout au long de son existence. Il contribue directement à la création d'entreprises, à la promotion de l'innovation et de nouvelles technologies, à la croissance, à l'emploi et au renouvellement du tissu économique. Le Capital Investissement permet de subvenir aux besoins en fonds propres des entreprises, allouer les ressources et les moyens les plus adaptés pour la croissance et la performance, participer à la définition d'une stratégie claire et à long terme, préparer les relais de croissance interne ou externe, et orienter intelligemment les fonds des institutions financières vers les entreprises. Du coté investisseur, le Capital Investissement constitue un placement alternatif à long terme qui offre une opportunité de diversification caractérisée par un couple risque/espérance de rendement élevé par rapport à la plupart des autres classes d'actifs, un certain degré de décorrélation par rapport aux indices des marchés boursiers, et une liquidité et volatilité différentes de celles des actifs côtés. Dans ce qui va suivre de cette section, on passera en revue les différents types des fonds, les acteurs ; les véhicules, et le cycle de vie d'un fonds de CI. 1-1 TYPOLOGIE DES FONDS D'INVESTISSEMENT En général, les fonds n'interviennent pas dans tous les domaines. La plupart se spécialise dans un secteur d'activité ou sur un type d'intervention. Chaque segment de marché correspond à des profils ou des situations spécifiques de sociétés, fait appel à des montages financiers différents et se distingue par des durées de détention des participations et des statistiques de performance déliées les unes des autres. Les fonds se distinguent également par le montant des fonds gérés qui conditionnent la taille de leurs opérations, et définissent le profil des entreprises visées. Le Private Equity s'exerce sur quatre segments : le Capital Risque, le Capital Développement, le Capital Transmission / LBO et le Capital Retournement. Il intervient sur les différents cycles de vie de l'entreprise, au moment de la création d'entreprises pour le financement de l'innovation, des nouvelles technologies et des biotechnologies, grâce au Capital Risque, à l'occasion d'un projet de développement pour les entreprises à fort potentiel de croissance, grâce au Capital Développement, pour l'acquisition, la transmission ou la cession d'entreprises, avec le Capital Transmission / LBO, et enfin en cas de difficultés, grâce au Capital Retournement.

1-2 ACTEURS DU CAPITAL INVESTISSEMENT On distingue quatre intervenants qui sont mis en relation dans chaque opération de Capital Investissement : - Les apporteurs de capitaux : ce sont les investisseurs qui détiennent des ressources à long terme, gérant des actifs et doivent les faire fructifier. Ils attendent des TRI (Taux de rendement interne) importants voisinant 20 % à 25 %.Ce sont les institutionnels, compagnies d'assurances, caisses de retraites, banques et grands groupes industriels. - Les capital-investisseurs : ce sont les sociétés de gestion. Ils exercent l'intermédiation en prospectant les sociétés cibles et étudiant leurs projets d'une part, et en investissant les capitaux confiés par les apporteurs d'autre part. Leur présence est indispensable du fait du niveau de risque élevé que revêt ce type de financement ce qui nécessite des études approfondies et un niveau de compétence des gérants soutenu. - Les entrepreneurs : ce sont les chefs d'entreprises en quête de financement permettant d'assurer la croissance de leur affaire. - Les acheteurs : ce sont les nouveaux entrant après la sortie du Capital Investissement ; ils peuvent être les industriels, les managers, le marché financier en cas d'introduction en bourse, ou même un autre fonds d'investissement spécialisé dans un autre segment de CI. 1-3 VEHICULES DU CAPITAL INVESTISSEMENT Le FCPR (Fonds Commun de Placement à Risque) constitue le véhicule d'investissement le plus couramment utilisé. C'est une copropriété de valeurs mobilières n'ayant pas la personnalité juridique et administrée par une société de gestion. Un autre véhicule du CI prend la forme d'une société SCR (Société de Capital risque), cette forme bénéficie d'un régime fiscal spécifique et dont son tour de table est constituée par les apporteurs des capitaux. Les sociétés de Capital Investissement sont généralement organisées comme des sociétés anonymes ou en commandite dans laquelle les associés commanditaires fournissent certaines compétences alors que le bailleur de fonds ou associé passif réalise un investissement financier. Ces sociétés agissent en tant qu'observateurs extrêmement attentifs à la gestion (hands on/hands off), et cherchent à rendre la valeur de l'entreprise significative. Les fonds d'investissement ont deux sources de revenus : le produit des participations qui secrètent des dividendes (actions) ou intérêts (obligations convertibles), et les plus values réalisées lors de la cession des participations. Les fonds disponibles non investis sont placés en général dans des SICAV (Société d'investissement en capital variable).

Société de gestion Management fees + carried Interest Investisseurs Capital final + Dividendes Capital initial

Dividendes +plus value capital+dette Conseil & Accompagnement

Synergie FLUX FINANCIERS ET DE SERVICES SECTION 2 : PROCESSUS D'INVESTISSEMENT Plusieurs étapes sont à affranchir avant la concrétisation d'une opération de prise de participation d'un fond de private equity au sein d'une entreprise. On distingue deux grandes étapes : - Etape 1 : Décision d'investissement - Etape 2 : Montage de l'opération & Closing Un Processus d'investissement nécessite en moyenne une durée de 6 à 10 mois pour aboutir à ces fins. 2-1 DECISION D'INVESTISSEMENT Cette étape est déclenchée par une évaluation rapide de l'affaire à la base du business plan. On vérifie essentiellement l'adéquation du projet avec la stratégie d'investissement du fonds, la taille du marché, la nature du produit, le scénario de sortie, et la crédibilité de l'équipe des dirigeants. On passe par la suite à une analyse plus approfondie du dossier. Plusieurs visites sont effectuées à l'entreprise avec des prises de contact très élaborées avec les dirigeants, et l'organisation des Data room. Au terme de cette étape, les résultats de toutes ces investigations sont soumis au comité d'investissement pour décision sur l'opportunité d'investissement. 2-2 MONTAGE DE L'OPERATION & CLOSING L'aval du comité d'investissement permet le passage à la deuxième étape. Une phase qui se lance cruciale étant donné qu'il sera question de lancer les négociations pour la valorisation de la cible, la définition du montage financier approprié, la constitution du tour de table, et la composition du conseil d'administration. L'accord sur ces différents points permet la définition des principaux termes du contrat et la signature d'un term sheet. Une phase de due diligence est ensuite obligatoire du fait qu'elle permet la vérification des éléments de natures juridiques, comptables et fiscaux ayant trait à la société. Cette vérification peut donner lieu à un réajustement de la valeur de la cible et à la rédaction d'un pacte d'actionnaire permettant de sauvegarder les intérêts des différentes parties prenantes dans l'affaire. La fin de cette étape est couronnée par la signature du contrat (closing) et le versement des fonds. Le processus d'investissement ne se limite pas à ces deux étapes, il prend d'autres dimensions par la suite vu le rôle des gestionnaires dans le suivi et l'accompagnement de l'entreprise. Il sera question un peu plus tard à la fin du processus de préparer la sortie du fonds. Evaluation Analyse Décision du comité Négociations Montage Due Closing et Suivi Sortie rapide du dossier approfondie d'investissement Term sheet diligence versement

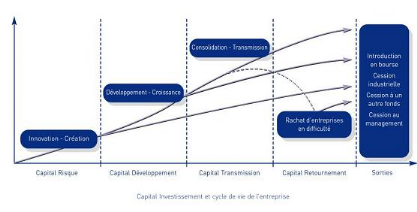

3 à 4 mois 3 à 6 mois 3 à 8 ans PROCESSUS D'INVESTISSEMENT 2-3 CYCLE DE VIE D'UN FONDS D'INVESTISSEMENT Après la levée des fonds, la société de gestion prospecte les opportunités et génère un flux d'affaires correspondant à la stratégie d'investissement du fonds. Les critères de choix de la cible sont le rendement de l'investissement, l'horizon et les perspectives de sorties, la structure managériale, et l'actionnariat de la société cible. Comme dans tout processus à durée déterminée, une opération de CI est marquée par un début et une fin, appelée dans le jargon financier « entrée » et « sortie ». L'entrée est le moment où l'investisseur prend part au capital de l'entreprise, son droit à la gestion lui permet de contribuer à la création de la valeur par ses actions et ses conseils auprès des dirigeants. LEVEE DES FONDS GESTION DES PARTICIPATIONS INVESTISSEMENT SORTIE & DISTRIBUTION AUX INVESTISSEURS CYCLE DE VIE D'UN FONDS DE CAPITAL INVESTISSEMENT La sortie correspond au désengagement des fonds, et marque ainsi l'un des moments clés de l'investissement. L'investisseur envisage les possibilités de sortie avant même son engagement dans le capital de la cible. Les différents modes de sortie du CI sont : l'Introduction en bourse IPO (Initial Public Offering) ; la Cession Industrielle ; la Cession à un autre acteur de Private Equity ; et la Cession aux Managers (opération MBO). Le cycle prend sa fin avec la distribution des fonds sur les investisseurs. La rémunération de la société de gestion comprend une commission annuelle (management fees) proportionnelle aux montants des souscriptions des fonds, et un intéressement (carried-interest) déduit du montant de la plus value de la cession. CONCLUSION Le Capital Investissement est un concept qui dépasse la dimension d'un simple mode de financement des entreprises. C'est un outil incontournable de développement des nouvelles activités à forte valeur ajoutée. Les investissements ainsi opérés par les capital-investisseurs représentent pour le pays non seulement un enjeu économique et social, mais aussi politique du fait que le soutient de l'initiative privée et de l'entreprenariat, constitue un facteur d'égalité des chances et de liberté politique pour les citoyens. CHAPITRE 2: CAPITAL INVESTISSEMENT AU MAROC : ETAT DES LIEUX INTRODUCTION Le financement considéré souvent sous un angle étroit comme étant un simple facteur de production, se trouve aujourd'hui au centre des préoccupations au Maroc, particulièrement pour aborder les secteurs des activités liées à la nouvelle économie et l'entrepreneuriat des PME (petites et moyennes Entreprises). Considéré comme un moyen d'encouragement de l'investissement et de redéploiement du système financier, le financement constitue une condition essentielle à l'impulsion de toute dynamique de croissance. Le Capital investissement au Maroc a récemment pris de l'ampleur face aux besoins d'une économie en transformation, confrontée chaque jour aux défis de la mondialisation et à une ouverture plus grande de ses marchés. L'intérêt que représente ce secteur financier au Maroc réside dans le réseau d'affaires qu'il entretient avec l'industrie locale et sa capacité à juger à leur juste valeur les projets ne relevant pas des secteurs traditionnels que privilégient d'habitude les banques dans leur ensemble. Pour mieux comprendre le développement du CI au Maroc, on consacrera le début de ce chapitre pour introduire cette industrie, puis on s'intéressera par la suite au cadre réglementaire qui la régie au Maroc. Nous jugeons également indispensable de survoler le secteur bancaire et marchés financiers marocains afin de situer le CI dans le contexte économique national. SECTION 1 : CADRE REGLEMENTAIRE Le Dahir n° 1-06-13 portant promulgation de la loi n° 41-05 relative aux organismes de placement en capital-risque ("OPCR") en date du 14 février 2006 (la "Loi sur les OPCR") vise à soutenir le secteur en pleine expansion du capital-risque marocain. Cette loi nouvelle précise les modalités juridiques de constitution des OPCR et entérine le principe dualiste de séparation entre les investisseurs et l'organe de gestion de l'OPCR. Elle vient plus généralement préciser les conditions d'exercice de l'activité des OPCR, qui est désormais soumise à la supervision du Conseil Déontologique des Valeurs Mobilières ("CDVM")*. 1-1 DEFINITION DE L'ACTIVITE DE CAPITAL INVESTISSEMENT La Loi sur les OPCR définit l'activité de capital risque comme le financement de petites et moyennes entreprises ("PME") sous forme de capital, de titres de créances convertibles ou non en titres de capital ainsi qu'en avances en comptes courants d'associés. Pour être éligibles au régime du capital-risque, les PME faisant l'objet du financement doivent répondre à certaines conditions restrictives. En particulier: - elles doivent avoir la qualité de PME au sens de la Loi n° 53-00 formant charte de la petite et moyenne entreprise. - elles doivent être constituées sous la forme de sociétés de droit marocain. - elles doivent ne pas être cotées en bourse, ou l'être depuis moins de cinq ans au troisième compartiment de la cote de la bourse des valeurs. - le cumul des participations dans leur capital détenues par des entreprises n'ayant pas la qualité de PME doit être inférieur à 40 % des droits de vote, exclusion faite des participations de l'OPCR. *Voir Annexe I : « Note de présentation de la circulaire du CDVM n° 03/07 relative à l'agrément des sociétés de gestion d'organismes de placement en capital risque (OPCR) » - leurs dirigeants ne doivent pas détenir, directement ou indirectement, une participation de plus de 20 % du capital social de la SCR ou des parts émises par le FCPR (sur les notions de SCR et de FCPR, cf. ci-dessous). La situation nette comptable d'un OPCR doit être représentée à 50% au moins de fonds propres ou quasi-fonds propres de PME. De plus, l'actif d'un OPCR ne peut comprendre que des fonds propres ou quasi- fonds propres de PME et des liquidités (fonds déposés à vue ou pour une durée n'excédant pas deux ans et placements sous forme d'avances en compte courant d'associés à vue ou bloqués pour une période n'excédant pas deux ans). Toutes les participations prises en compte pour l'affectation minimale de 50 % ne doivent pas conférer, directement ou indirectement, à un OPCR, ou à l'un de ses actionnaires ou porteur de parts, directs ou indirects, 40% ou plus des droits de vote au sein des assemblées générales des PME concernées, à l'exception des PME constituées depuis moins de trois ans à la date de calcul des droits de vote de l'OPCR. En outre, afin de préserver leur liquidité et leur solvabilité, les OPCR sont tenus de respecter des règles prudentielles fixées par le CDVM et comprenant notamment des proportions à respecter : - entre le montant des risques encourus sur une même société ou un groupe de sociétés et tout ou partie des actifs. - entre les éléments de l'actif et l'ensemble ou certains éléments du passif. - entre tout ou partie des actifs et les participations classées en fonction de la maturité, du secteur d'activité ou du niveau de risque financier de chaque participation. 1-2 LES VEHICULES SCR et FCPR La Loi sur les OPCR prévoit que les OPCR comprennent les sociétés de capital-risque ("SCR") et les fonds communs de placement à risques ("FCPR"). Les SCR sont des sociétés par actions auxquelles a été attribuée la qualité de SCR. Elles demeurent donc régies, nonobstant les dispositions de la Loi sur les OPCR, par les lois régissant la société anonyme et la société en commandite par actions, selon la forme adoptée. Toute société par actions existante peut acquérir la qualité de SCR en se mettant en conformité avec la législation relative aux SCR. Quant aux FCPR, ils ont la nature d'une copropriété de valeurs mobilières et de liquidités (les parts qu'ils émettent y sont assimilées). Ils n'ont pas la personnalité morale. 1-3 SOCIETES DE GESTION Tout OPCR est tenu d'avoir une société de gestion unique, une société de gestion pouvant gérer plusieurs OPCR. Toute société de gestion doit être agréée par l'administration marocaine pour l'exercice de son activité. Le Ministre des Finances, après avis du CDVM, donne agrément à la société de gestion au vu de son organisation humaine et matérielle et de son expérience professionnelle. La Loi sur les OPCR a fixé à un an à compter de son entrée en vigueur le délai ouvert aux sociétés qui souhaitent gérer des OPCR pour solliciter un agrément. L'activité des sociétés de gestion est limitée exclusivement à la promotion et la gestion d'un ou plusieurs OPCR et aux opérations s'y rapportant. Les relations entre une SCR et sa société de gestion sont déterminées par un mandat de gestion conclu entre les deux entités. Les modalités de gestion d'un FCPR par sa société de gestion sont, quant à elles, fixées par le règlement de gestion du FCPR. Les sociétés de gestion d'OPCR sont tenues d'adhérer à l'Association Marocaine des Investisseurs en Capital ("AMIC"). L'AMIC est un intermédiaire entre ses membres (professionnels de l'investissement) et les pouvoirs publics. Elle a pour mission de sensibiliser les premiers à la législation qui leur est applicable, et de transmettre aux seconds les informations concernant tout manquement dont elle aurait connaissance dans ce domaine, ainsi que les rapports annuels d'activité des OPCR transmis par les sociétés de gestion. 1-4 POUVOUR DE CONTROL CONFIE AU CDVM On l'a vu, le CDVM se voit confier par la Loi sur les OPCR de larges pouvoirs en matière prudentielle et d'agrément des sociétés de gestion. Par ailleurs, avant la constitution d'un OPCR, la société de gestion doit soumettre au CDVM, en plus des statuts, du règlement de gestion ou du mandat de gestion, un document d'information établi conformément à un modèle type (ainsi que toute modification y afférente). Cette obligation ne dispense pas de la rédaction d'une note d'information lorsque l'OPCR a recours à l'appel public à l'épargne. Le CDVM exerce un contrôle permanent du respect des dispositions légales et réglementaires et de la pérennité des conditions ayant présidé à l'octroi de l'agrément. Il informe les SCR et les porteurs de parts de FCPR des irrégularités commises par les sociétés de gestion. Les OPCR sont assujettis au paiement d'une commission annuelle au profit du CDVM. Cette commission est calculée sur la base de l'actif net des OPCR, selon les modalités précisées par l'administration, sur proposition du CDVM. Le taux de cette commission est de un pour mille. 1-5 FISCALITE DES OPCR Afin d'assurer le succès de la Loi sur les OPCR, la loi marocaine de finances pour 2006 a prévu des avantages fiscaux significatifs en faveur des OPCR. En particulier : - les OPCR sont totalement exonérés d'impôt sur les sociétés pour les bénéfices réalisés dans le cadre de leur objet légal, dès lors que ces organismes détiennent dans leur portefeuille titres au moins 50 % d'actions de sociétés marocaines non cotées en bourse dont le chiffre d'affaires, hors taxe sur la valeur ajoutée, est inférieur à 50 millions MAD et qu'ils tiennent une comptabilité spécifique . - le taux de l'impôt sur le revenu est réduit à 10% pour les profits résultant des cessions de titres d'OPCR répondant aux critères énoncés et dont l'actif est investi en permanence à hauteur d'au moins 60 % en actions et autres titres de capital (le taux applicable étant de 15% lorsque ce ratio de 60% n'est pas respecté). - les dividendes perçus par les OPCR sont exonérés de retenue à la source. - les actes relatifs aux variations du capital et aux modifications des statuts ou des règlements de gestion des OPCR sont exonérés de droits d'enregistrement. Il apparaît en définitive que le dispositif mis en place par la Loi sur les OPCR vise plus à soutenir le secteur des petites et moyennes entreprises qu'à créer un outil universel de capital-risque. En particulier, la Loi sur les OPCR limite par principe le bénéfice du régime des OPCR à la prise de participations minoritaires dans des PME. Ce régime est par ailleurs assorti de contraintes certaines (obligations de représentation, obligations prudentielles, contrôle du CDVM, etc.). Le dispositif mérite toutefois d'être pris en considération au regard des avantages fiscaux significatifs qui l'accompagnent et qui le rendent particulièrement attractif. En tout état de cause, l'ensemble des acteurs marocains du Capital Investissement dont la stratégie d'investissement n'est pas exclusivement tournée vers les PME, au sens de la Loi sur les OPCR, ne sont pas tenus par les dispositions de cette loi. En pratique, et en l'absence de tout autre régime spécifique applicable aux métiers du CI au Maroc, les promoteurs de fonds continueront le plus souvent de faire le choix de structures juridiques plus classiques qui, une fois constituées, ne bénéficient pas d'avantages juridiques ou fiscaux particuliers. SECTION 2 : SECTEUR BANCAIRE & MARCHES FINANCIERS MAROCAINS Il n'y a pas si longtemps, l'activité bancaire s'exerçait dans un environnement stable, particulièrement protégé, et ce dans le cadre d'un environnement réglementaire hétéroclite, incomplet, voire dépassé. Cependant, ces dernières années, en raison de la mondialisation, de la révolution technologique et de la déréglementation, le monde de la banque a connu de profondes mutations. Une nouvelle aire pour le secteur des banques au Maroc a vu le jour avec la loi bancaire instaurée depuis 1993 et qui a introduit un concept nouveau, largement inspiré de l'expérience internationale, celui de la banque universelle. En vertu de cette loi, les banques peuvent exercer et commercialiser l'ensemble des produits et services bancaires1. Cette notion annule la spécialisation établie jusque là entre les banques commerciales et les organismes financiers spécialisés. Outre les réformes directement liées à l'activité bancaire, il y a lieu de souligner que la modernisation de la bourse des valeurs et du marché monétaire, ainsi que la création d'un nouveau marché des changes et l'instauration d'un marché hypothécaire, sont autant de mesures qui affectent la communauté bancaire et lui imposent de nouvelles règles du jeu. 2-1 ACTIVITES BANCAIRES AU MAROC De 21 banques en 2000, le Maroc n'en compte plus que 16 en 2006, l'apparition de la concurrence en 1998 ayant créé une dynamique de concentration des établissements financiers se matérialisant par la prédominance des plus grandes banques en termes de parts de marché. Les banques publiques spécialisées, qui ont bénéficié d'une restructuration par les autorités de tutelle depuis 2000, ont pu dégager des résultats significatifs en 2006. Les banques généralistes commerciales ont également connu une rentabilité et une situation prudentielle satisfaisantes, facilitant leur adaptation au dispositif de Bale II entré en vigueur début 2007. L'année 2006 a été marquée par l'entrée en vigueur de la réforme de la loi bancaire et des statuts de la Banque centrale consacrant son autonomie. 1-Prêts bancaires : Le système financier marocain met à la disposition des investisseurs marocains une panoplie de lignes de financement adaptée à leurs besoins. Les taux d'intérêt applicables aux opérateurs de crédit sont librement négociés entre les banques et leurs clients. Les prêts bancaires sont : · Les crédits à court, à moyen et à long terme finançant jusqu'à 80% des besoins de l'entreprise · Les lignes de crédits spécifiques mises en oeuvre, dans le cadre du programme de mise à niveau, pour soutenir les PME dans leur processus de restructuration. · Le crédit-bail mobilisé pour l'acquisition de biens d'équipement et le crédit-bail immobilier à usage professionnel. Le secteur bancaire au Maroc est "essentiellement privatisé" et les quelques banques publiques qui restent sont en cours de privatisation. Une présence remarquable des banques étrangères s'illustre à travers leur prise de participation dans les grandes banques privées du royaume et leur implication dans la gestion. 2-2 PREDOMINANCE DE L'ECONOMIE D'ENDETTEMENT La structure des emplois des banques montre une prédominance d'une économie d'endettement ou le rôle d'intermédiation de la banque est prépondérant. L'ensemble des concours des établissements de crédits s'élève à 352 Md DH en 2006, dont 85% sont accordés par les banques. Les sociétés bénéficient de 58,6% de l'encours des concours distribués par les établissements de crédits, les particuliers et les entrepreneurs individuels de 33,2% et de 5%, et les collectivités locales de 3,2%. Il est à signaler l'innovation majeure apportée à ce système en matière d'introduction de produits alternatifs, autrement dit des produits bancaires respectant les règles de la Chariâa islamique. Le principe général est le partage des risques, des pertes et des bénéfices entre la banque et l'acteur du projet. Cette mesure favoriserait ainsi la bancarisation du pays et consoliderait les flux d'investissements en provenance des pays du Golfe qui peuvent souhaiter que leurs fonds soient gérés selon ces règles. 2-3 FREINS DU SECTEUR BANCAIRE Globalement, l'exercice de l'activité bancaire se heurte à quatre principales contraintes: -1- Les contraintes réglementaires: certes, la nouvelle réglementation vise à éviter tout risque systémique, en assurant les conditions d'un fonctionnement sain du secteur bancaire en renforçant sa stabilité, sa sécurité, sa solvabilité et surtout sa pérennité. La réalisation de ses objectifs exige des banques une gestion assez rigoureuse mais surtout prudente de l'ensemble des opérations du bilan et celle hors bilan. Cette rigueur passe par une bonne maîtrise des risques, mais essentiellement par le renforcement de leurs fonds propres. -2- Les contraintes de la concurrence: dans le cadre du nouvel environnement financier, on assiste à une structure concurrentielle multipolaire qui s'organise autour de la compétition entre les banques, entre les banques et les autres institutions financières (sociétés de financement, assurances, sociétés de crédits-bails), et entre ces dernières et les marchés de la finance directe. A ces configurations concurrentielles, on doit ajouter les pressions de la concurrence internationale. Ce phénomène de la concurrence se traduit par un ralentissement et une limitation des activités d'intermédiation classique ainsi que par une érosion des marges y afférentes. -3- Les contraintes de l'évolution technologique: avec les progrès technologiques on assiste non seulement à une réduction des coûts d'un certain nombre de facteurs d'exploitation bancaires (coût de collecte, de traitement, de stockage et de transmission des données) mais aussi à une rénovation de la gamme des produits et services à leur distribution à la clientèle y compris le self-service. La révolution technologique qui est à l'origine de l'apparition des innovations financières de la transformation spatio-temporelle des marchés des capitaux à l'échelle globale, présente des opportunités et de nouvelles méthodes de travail, ce qui impose aux banques une culture de changement et d'adaptation. -4- Les contraintes des ressources humaines: les mutations financières et l'usage des NTI (Nouvelles Technologies d'Information) ont entraîné une évolution des métiers de la finance. Ceux-ci sont devenus de plus en plus complexes, spécialisés et nécessitent des profils ayant à la fois des compétences techniques (savoir-faire financier), des qualités relationnelles, et des capacités d'analyse. Face à l'évolution de la profession, les enjeux de la formation ne sont plus seulement d'ordre économique mais aussi d'ordre social. Les contraintes de la gestion et la formation du personnel sont à la fois quantitatifs et qualitatifs. Devant toutes ces contraintes et afin d'aborder la situation dans de meilleures conditions, chaque banque se voit confrontée à une réflexion profonde sur sa position par rapport à son environnement, et la définition d'une stratégie plus appropriée dans l'amélioration de sa position concurrentielle. Face aux défis des nouvelles conditions d'exercice de ses activités, la restructuration de l'industrie bancaire marocaine est déjà bien engagée. La reconfiguration du système bancaire passe par des fusions ou des rapprochements, mais aussi par des stratégies de diversification ou de recentrage sur certains métiers. Sur le plan des métiers, on assiste aux mêmes attitudes, puisque toutes les banques ont établi une stratégie fondée sur la diversification des produits et un positionnement sur les nouveaux métiers. Tous les établissements de crédit ont créé leurs propres OPCVM (Organismes de Placement Collectifs en Valeurs Mobilières), SICAV (Société d'Investissement à Capital Variable), Fonds Communs de Placement, produits d'assurance, et diversifié leur produit d'épargne et de crédit. Ces comportements témoignent qu'au Maroc les établissements de crédit adoptent une approche globale de l'activité bancaire qui correspond au concept de la banque "universelle", banque présente dans l'ensemble des compartiments des marchés de capitaux. Bien que les établissements bancaires marocains adoptent une stratégie de diversification par leur positionnement sur divers produits et marchés, ceci n'empêche pas de constater la nouvelle tendance stratégique qui est la multi-spécialisation et ce, à travers la constitution d'un groupe d'institutions spécialisées chacune dans un champ spécifique. On peut conclure que la configuration du système bancaire marocain s'oriente vers la confirmation du caractère oligopole du secteur et ce, par la constitution de quatre principaux groupes bancaires de taille. Quoiqu'il en soit, il y a lieu de souligner que malgré leurs efforts, leurs stratégies et leurs moyens mis en oeuvre, la mission des banques marocaines demeure entachée d'insuffisances et ce, au moins, pour trois raisons à savoir :

2-4 LES MARCHES FINANCIERS AU MAROC S'agissant de la réforme du marché des capitaux, il y a lieu de souligner que celle-ci a été graduelle. Elle s'est attelée en 1993 à la modernisation de la bourse de Casablanca, la création de sociétés de bourse et des organismes de placements collectifs en valeurs mobilières, ainsi que l'instauration d'une entité de contrôle, le Conseil Déontologique des Valeurs Mobilières (CDVM).La réforme de la bourse a foisonné en 1996 avec l'informatisation du système de cotation, la dématérialisation des titres et la création d'un dépositaire central (MAROCLEAR), ainsi que la création d'un fonds de garantie pour les clients. En 2006 et 2007, les réformes introduites visent le renforcement de la transparence des OPCVM, les pouvoirs de contrôle du CDVM et l'accroissement du système de sécurité des transactions. Les marchés financiers restent une source de financement marginale pour les entreprises marocaines : en 2006, ont été émis 0,9 MM DH au titre des billets de trésorerie, et 2,9 MM DH au titre des émissions obligataires. Le marché financier est essentiellement un marché de la dette publique. Les valeurs du Trésor, dont l'encours atteint 52% du PIB, bénéficient en effet d'une gestion modernisée qui permet d'absorber les excédents de liquidité. Les possibilités de levée de fonds vont d'ailleurs être étendues avec l'émission de bons à 30 ans. Le rôle du marché obligataire privé reste encore modeste. La publication du texte sur le capital risque et l'ouverture prochaine du marché à terme permettront d'élargir les possibilités d'investissements sur les marchés financiers. Les introductions se sont succédées tout au long de l'année 2006, et fait nouveau, ce sont des sociétés de technologies qui ont fait leur apparition sur le marché ; on peut citer les grands distributeurs de matériels et logiciels informatiques, MATEL-PC MARKET et DISTISOFT, ainsi que les SSII INVOLYS et HPS. Ces quatre entreprises ont un point commun. Nous ne parlons pas ici du domaine d'activité, il est vrai qu'elles évoluent toutes dans le secteur de l'informatique, mais d'un tout autre aspect lié à l'actionnariat. Les quatre entreprises ont en effet été accompagnées par des capital-investisseurs qui sont sortis du capital, totalement ou partiellement, à l'occasion de l'introduction en Bourse (la voie royale).Ces sorties par la bourse font partie des premières opérations du genre enregistrées depuis le lancement de ce métier au Maroc. A la fin de 2007, la Bourse de Casablanca compte 72 entreprises cotées (En moyenne annuelle de 10 entreprises font leur entrée en bourse) pour une capitalisation représentant 55% du PIB. En conclusion, nos entreprises marocaines sont heurtées à la problématique chronique de l'accès au financement idoine, ce qui entrave leur croissance. Pour des considérations structurelles et réglementaires, les marchés financiers profitent peu à ces entreprises. Pour ce qui est du système bancaire, l'application des mesures prudentielles a freiné la capacité des banques nationales et étrangères à prêter à des PME à risque plus élevé. C'est pourquoi se multiplient des dispositifs de mise à niveau dont l'objectif est d'améliorer la transparence comptable des PME, et des dispositifs de garantie dédiés à la PME afin d'abaisser les exigences des banques en matière de taux appliqués et de garanties réelles. Ces PME ne peuvent prospérer sans attirer vers elles des investisseurs locaux et internationaux ; d'où le rôle du Capital Investissement qui collecte ces fonds et investit dans ces entreprises. Ce mode de financement n'a pas la vocation de substituer au financement traditionnel, il vient en tant que complément de l'activité bancaire classique. C'est un produit qui permet de disposer de structures bilancielles plus équilibrées afin de rendre éventuellement les projets bancables. SECTION 3 : ACTIVITES DU CAPITAL INVESTISSEMENT AU MAROC: Le Capital Investissement, au Maroc est un phénomène qui n'a pas dix sept ans. Après un démarrage timide en 1991, mais réellement opérationnel en 1993, avec la création de Moussahama filiale du Groupe Banque Populaire BCP, ce secteur semble entamer une phase de développement soutenu. Les fonds et les sociétés spécialisées se multiplient et la demande va grandissant. L'ouverture des marchés et la mondialisation soutiennent, les entreprises, notamment à valeur ajoutée et non spéculative, à attirer de plus en plus des investisseurs actifs. Outre les fonds propres, ces actionnaires apportent expérience, savoir-faire et valeur ajoutée. Généralement, il s'agit de fonds internationaux ou d'opérateurs étrangers du métier. Leur présence dans le tour de table signifie une assistance commerciale via leur réseau relationnel. Ceci en plus du conseil stratégique et financier. 3-1 GENESE DU METIER Moussahama a été pendant longtemps le seul opérateur sur le marché. Ce n'est que plusieurs années plus tard qu'il fut rejoint par Asma Invest, Proparco (Agence Française de Développement), Upline, Somed, Fayçal Finance (Groupe Dar Al Mal), Casablanca Finance Group Capital et Capital Invest de la BMCE Capital. La Banque Européenne d'Investissement (BEI) et dans une certaine mesure la Proparco et Siparex ont contribué à la mise sur pied de tels instruments au Maroc. Ces professionnels se sont réunis en 2000 autour d'une association : L'AMIC (Association Marocaine des Investisseurs en Capital). L'état intervient indirectement dans le secteur via la Caisse de dépôt et de Gestion CDG. Estimant le marché potentiellement important, la CDG s'est intéressée à ce créneau en créant des structures plus ou moins grandes. Acteur majeur du développement du capital structurel, la CDG tire sa force et sa légitimité de son utilité collective. Ses interventions dans le Capital Investissement s'inscrivent dans sa mission d'investisseur institutionnel et découlent de son positionnement unique entre l'Etat et le marché. De par son double rôle d'investisseur financier qui cherche la meilleure performance pour les fonds qu'elle gère, et d'institution ayant pour vocation d'appuyer le développement et la modernisation du tissu productif au Maroc, la CDG a fait du métier de capital investissement un axe important de sa politique d'investissement. Bien que son activité dans ce domaine soit très récente, la Caisse est présente dans deux fonds de capital-développement (Up line Technologies et Accès Capital atlantique), elle est également co-fondatrice du premier fonds d'amorçage au Maroc (Sindibad). Les fonds dans lesquels la CDG est présente détiennent une part de marché d'environ 25%.En 2007, la CDG a mis en place le premier fonds Mezzanine au Maroc en partenariat avec la BEI, et projette la création de nouveaux fonds ciblant l'investissement dans les secteurs touristique et immobilier. Outre la CDG, les établissements bancaires ont été séduits par les potentialités de l'activité et ont créé, les uns après les autres, leurs propres fonds de Capital Investissement, on en dénombre aujourd'hui une quinzaine gérant plus de 18 fonds spécialisées dans diverses phases d'investissement et industries. Le montant global des capitaux levés à fin 2007 est évalué à 846 millions US $. (Hors les fonds destinés au pays du Maghreb).

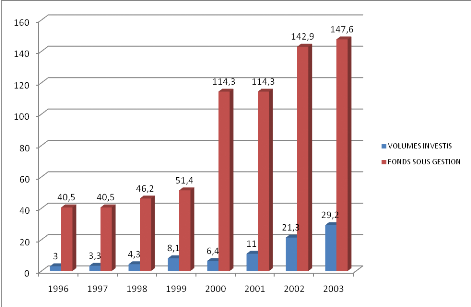

EVOLUTION DES FONDS CREES AU MAROC Source ANIMA Investment Network Notes et Documents N°6 Avril/2008 Le marché marocain du Capital Investissement a connu trois phases2 une première de 1993-1999 marquée par une timide pénétration du marché, et une deuxième amorcée depuis l'année 2000 caractérisée par une hausse importante des fonds sous gestion et des volumes investis. La troisième phase qui a débuté en 2003 est caractérisée par des fonds de seconde génération.

U=En Millions € Evolution du marché du Capital Investissement au Maroc période 1996-2003 Source AMIC 2005 La hausse des montants investis a été principalement soutenue par la croissance du capital développement. Les fonds sous gestion3 frôlent les 150 Millions d'Euros et ont été investis à hauteur de 85% à fin 2004. La hausse des montants investis a été principalement soutenue par la croissance du capital développement. La majorité des fonds investissent essentiellement dans des sociétés existantes déjà et voulant se développer. 2-Présentation de l'AMIC, octobre 2006. 3-INDUSTRIE DU CAPITAL INVESTISSEMENT AU MAROC : Exposé M Mehdi TAHIRI Président AMIC et DG Capital Invest à LYON le Jeudi 26 Mai 2005. Plus de la moitié des entreprises financées par le CI ont plus de 4 ans d'existence. L'activité de capital risque restant vraiment marginale. Pour l'investisseur, le fait que la société ait déjà un historique lui permet de se faire une meilleure idée de son potentiel de développement et ainsi d'avoir une meilleure visibilité sur son TRI (Taux de rentabilité interne). En dehors des segments du capital-risque et du capital-développement qui s'adressent aux entreprises en création ou en croissance, le métier du Capital-investissement est enrichi avec le développement d'un nouveau segment de marché qui est celui du capital-transmission -dit LBO (Leverage Buy-Out). Ce segment de marché permet d'apporter une alternative à la problématique de transmission et/ou de succession des entreprises et de diversification de patrimoine.

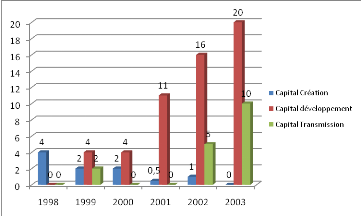

U=En Millions € EVOLUTION DES CAPITAUX INVESTIS PAR SEGMENT PERIODE 1998-2003 SOURCE AMIC 2005 3-2 CROISSANCE DU CI AU MAROC Le secteur du CI contribue actuellement à 0.3 % du PIB du Maroc. Ce taux de pénétration est le plus faible par rapport aux autres pays de la région. Les tendances croissantes des besoins en capitaux pour les opérations de développement et transmission/LBO devraient améliorer sensiblement ce taux dans les années à venir. Nous jugeons primordial de signaler la carence des informations quantitatives sur le secteur ce qui n'offre pas une visibilité claire sur les perspectives de développement du CI au Maroc. D'ou l'obligation de redynamiser le rôle de l'AMIC pour améliorer la vulgarisation et la promotion du secteur.

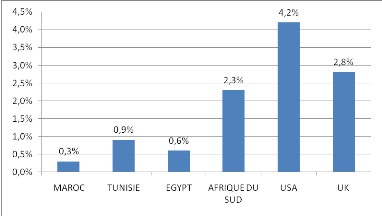

Les Fonds sous gestion par zone géographique en % du PIB SOURCE AMIC 2005 Le métier de CI est certes encore jeune, néanmoins, son trend est ascendant. La taille moyenne des fonds a passé de 220 millions de DH en 2001 à plus de 430 millions de DH en 2006. Les mises opérées par entreprise sont en moyenne de 13 millions de DH. La croissance annuelle du secteur oscille au tour de 4%4. Les sinistres, pour leur part, concernent 7 projets sur un total de plus de 60 entreprises avec un taux avoisinant les 11,6%, et 5,8% du montant total des investissements. Les mises opérées dans les entreprises ont été essentiellement sous forme de prises de participation dans le capital, ou encore des souscriptions d'obligations convertibles en actions des entreprises. L'apport de financements à travers des prêts participatifs ou le compte courant d'associés ne sont pratiquement pas utilisés par les fonds. 4-C'est la première fois que des données quantitatives sur le secteur du capital-risque sont rendues publiques. Les «éléments d'analyse du capital-investissement au Maroc» présentés par la CDG lors de la 4e conférence sur le capital-risque africain Ce sont toujours les mêmes investisseurs qui prennent part dans les tours de table des fonds locaux. Variant entre 4 à 9 souscripteurs, avec une moyenne de 6 par fonds, ce sont dans la majorité des institutionnels nationaux et internationaux. Par rapport aux autres catégories d'actionnaires, ils représentent près de 83% du total. L'implication des investisseurs étrangers (essentiellement des agences de développement et des fonds d'investissement publics) dans les fonds de CI marocains est au même niveau que celle des locaux, soit respectivement aux alentours de 51 et 49%. Les investissements dans les secteurs de l'industrie et services représentent plus de 70% des montants investis. Les secteurs du tourisme et de l'immobilier se sont transformés ses deux dernières années en cibles très attractives des investissements étrangers en particulier arabes provenant des pays du Golf.

3-3 CROISSANCE MODEREE DES IPO L'existence d'une variété de possibilités de sortie est importante pour les gestionnaires de fonds de CI. Habituellement, une sortie peut se faire sous la forme d'une vente commerciale à une entreprise qui souhaite réaliser une acquisition stratégique, une vente à un groupe cherchant à atteindre un contrôle de la direction de l'entreprise (dont un rachat de direction) ou par un appel à l'épargne publique (IPO). Alors que les ventes commerciales sont presque toujours et presque partout plus importantes en termes de volume, les IPO sont utiles pour établir une estimation aussi bien pour les entreprises cotées que pour celles non cotées. Les IPO sont également importantes pour établir des normes auxquelles les entreprises émergentes peuvent aspirer, étant donné que beaucoup d'entreprises rencontrant une forte réussite sont cotées en bourse. Au Maroc, dans 66% des cas, la sortie est réalisée par le biais d'une vente au principal actionnaire (c'est à dire l'entrepreneur) et dans 17% des cas par un rachat, le reste se réalise au moyen de cotation publique. CONCLUSION Après avoir connu une longue période de stagnation en raison du manque de maturité du marché et un environnement législatif peu favorable, l'activité du Capital Investissement a pris de l'ampleur à une cadence soutenue. Les prises de participations se multiplient et le secteur attire de plus en plus de banques et d'institutions financières nationales et internationales. L'industrie marocaine du capital-investissement ne s'est pas seulement développée, mais a également changé en termes de stratégie de fonds, et du type d'entreprises ciblées par ces fonds. La première génération de fonds au Maroc était initialement composée de fonds de capitaux généralistes qui habituellement finançaient des entreprises de taille moyenne surtout des entreprises industrielles (distribution, transport, etc.).La seconde génération était partagée entre les fonds généralistes et ceux spécialisés dans des secteurs spécifiques. La nouvelle cible des fonds spécialisés dans les industries va des industries traditionnelles aux industries du secteur des nouvelles technologies. Aujourd'hui, on peut trouver des fonds qui se spécialisent aussi bien au niveau du secteur, qu'au niveau de la taille des entreprises ciblées. Ce mélange de fonds de capitaux spécialisés et généralistes résulte d'une progression relativement importante de l'intervention du capital-investissement dans l'économie marocaine. Il est à signaler que toutes les opérations de Capital Investissement se font dans le plus grand secret malgré que la communication sur ce genre de partenariat soit le moyen le plus efficace d'une part pour la vulgarisation de ce mode de financement et d'autre part pour que la cible gagne en notoriété sur la marché. Le cadre réglementaire ne satisfait pas les attentes des opérateurs du secteur, du fait que les incitations fiscales sont tributaires à la part réservée du fonds au profit de la PME/PMI marocaine. Malgré toute la dynamique que connait le secteur, les fonds de capital investissement ne contribuent pas sensiblement à la mise à niveau des entreprises marocaines en raison des participations minoritaires qui se limitent au volet financier et n'interviennent pas efficacement dans le management. Alors que les parties précédentes de cette étude introduisait le Capital Investissement et son développement au Maroc, la partie suivante explorera la question du financement des entreprises par ce mode de financement et tentera d'avancer quelques hypothèses de réponse à la question de savoir pourquoi il n'est pas utilisé plus fréquemment ? CHAPITRTE 3 : FACTEURS RESTRICTIFS ET INCITATIFS POUR LE CAPITAL INVESTISSEMENT AU MAROC INTRODUCTION Les fonds de Private Equity ciblent généralement les pays qui poursuivent une politique de réformes économiques avec des taux de croissance soutenus. Ces pays doivent aussi jouir d'un climat d'affaires transparent. La disponibilité des ressources naturelles bien que n'étant pas nécessaire peut forcer la décision de l'investisseur, tout comme la présence d'une classe d'entrepreneurs dynamiques et d'un marché de capitaux pouvant faciliter les opérations de sortie. La croissance de l'industrie du CI au Maroc a été conditionnée par la volonté d'ouverture de l'économie nationale aux investissements étrangers associée aux efforts de restructuration et de remise à niveau des entreprises en quête d'améliorer leur compétitivité. Dans ce chapitre, il sera question d'analyser les facteurs restrictifs et incitatifs pour le développement de l'activité du CI au Maroc. Nous nous sommes basés sur une approche par acteur intervenant dans le processus de ce mode de financement. Nous entendons par acteur :

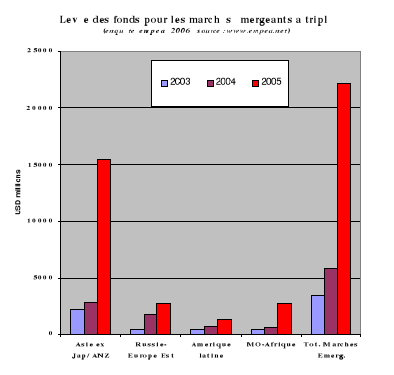

Les conclusions dégagées à partir de cette analyse nous conduiront à proposer des actions d'amélioration permettant de rapprocher les intérêts des différentes parties. SECTION 1 : INVESTISSEURS & INTERET POUR LES PAYS EMERGENTS Un réel regain d'intérêt parmi les investisseurs privés internationaux pour les marchés émergeants, et particulièrement pour les fonds de Capital Investissement. Selon une enquête globale d'EMPEA5 (Emerging Markets Private Equity Association), il a été constaté que les fonds levés pour les marchés émergeants ont plus que triplé entre 2004 et 2005 de 5,8 à 22,2 milliards USD. La catégorie Moyen Orient et Afrique a vu une forte croissance de 397% passant de 545 millions USD en 2004 à 2,7 milliards USD en 2005. Cette conjoncture a tendance à perdurer pour les années à venir.

5-Perspectives sur le développement du Capital Investissement et Capital Risque dans le Royaume du Maroc : Enquête EMPEA : William C. Fellows le 24 novembre 2006 1-1 OPPORTUNITES POUR LE MAROC Une telle situation représente une réelle opportunité pour le Maroc. L'attraction de ces flux permet d'alimenter les fonds, booster le cursus de reforme économique, et gagner le pari de la remise à niveau de l'entreprise nationale. En effet, le Maroc peut réellement attirer les investisseurs internationaux privés qui cherchent à placer leurs capitaux dans les fonds de Capital Investissement des marchés émergeants. Pour un observateur étranger, le secteur présente des perspectives globalement positives pour l'avenir et à fort potentiel comme : - Des acteurs sérieux et institutionnalisés avec des équipes professionnelles. - Un historique qui n'est peut-être pas parfait mais qui indique un travail sérieux. - Une économie qui présente des opportunités pour une forte croissance pas encore réalisée et qui donne tous les signes d'amélioration du climat d'investissement (voir discussion « Doing Business » de la Banque Mondiale). Cependant le Maroc n'est pas le seul pays dans la région à vouloir profiter pleinement de cette opportunité6. Pour se démarquer de ces concurrents régionaux potentiels en l'occurrence la Tunisie et l'Égypte, le Maroc doit être en mesure d'instaurer un climat de confiance capable de répondre aux attentes majeures des investisseurs (institutionnels privés, fonds de grandes familles, fondations, etc.) en fonds de Capital Investissement internationaux à savoir : § Confiance en la Comptabilité et la Gouvernance des sociétés investis et les fonds/gestionnaires § Confiance en la Politique Economique des gouvernements dans les pays ciblés § Meilleures Perspectives sur les Sorties et liquidité améliorée § Standards de Reporting et Standards d'Evaluation des fonds 6-Thème du premier Euromed Capital Forum organisé par SIPAREX SIGEFI PRIVATE EQUITY à Lyon le 26 et le 27 mai 2005 § Meilleure perspective sur les Rendements possibles par comparaison aux fonds historiques dans les marchés émergeants En résumé les investisseurs étrangers en Capital Investissement sont intéressés par l'amélioration de la politique économique des gouvernements, du climat des affaires au niveau de la gouvernance des sociétés investis aussi bien que des gérants de fonds. 1-2 REUSSIR LE PARI DE DEVELOPPEMENT DU SECTEUR Comment répondre aux attentes exprimées et réussir à stimuler le développement de cet outil ? Le Maroc peut s'inspirer des expériences des marchés internationaux comme les États-Unis (berceau de cette idée), le Canada, le Royaume Uni, etc. En effet leur réussite a été tributaire à : - L'instauration d'un environnement réglementaire, légal et fiscal favorable aux investissements. La souplesse légale favorise la création rapide des outils répondant à l'évolution du marché. Une fiscalité efficace pour la gestion des portefeuilles et transparence fiscale afin d'éviter la double taxation et encourager la prise de risque. - Sociétés de gestion bien structurées : Les équipes qui ont compris des managers opérationnels qui savent dans quoi ils investissent et pas seulement des financiers. - Intéressement direct des équipes de gestion en tant qu'associés et non uniquement des salariés. - Sensibilisation du marché : le CI est compris comme moteur de croissance pour les sociétés avec une forte perspective sur la croissance. - Une meilleure exploitation du système permettant au Maroc de se transformer en vraie plate forme régionale de l'industrie du Capital Investissement. Nous notons au terme de cette partie, que l'implication des investisseurs étrangers dans les fonds de CI marocains est au même niveau que celle des locaux, soit respectivement aux alentours de 51 et 49%. Le rôle de ces organismes internationaux de financement est «d'amorcer la pompe» ; ils ne peuvent durablement se substituer à l'épargne privée. De leur côté, les compagnies d'assurances marocaines qui disposent d'importants fonds qu'elles souhaitent mieux rémunérées en les plaçant dans cette nouvelle classe d'actifs qui procure de bons rendements sont freinées par le cadre règlementaire qui régie leurs placements. Du coup, celles d'entre elles qui investissent dans les fonds le font en puisant dans leurs capitaux propres tout en sachant qu'elles sont tenues au respect scrupuleux de règles prudentielles du secteur. Un assouplissement de la réglementation permettant l'admission d'une partie de leurs engagements faciliterait la levée d'importants fonds par le CI. SECTION 2 : SOCIETES DE GESTION EN CI Les sociétés de gestion en CI sont agréées par l'administration marocaine pour l'exercice de l'activité. Cet agrément tient compte de l'organisation humaine et matérielle et de l'expérience professionnelle des équipes*. L'activité des sociétés de gestion est limitée exclusivement à la promotion et la gestion d'un ou plusieurs OPCR et aux opérations s'y rapportant. Toutes les sociétés de gestion sont adhérentes à l'Association Marocaine des Investisseurs en Capital ("AMIC"). La mission des équipes de gestion se résume dans un premier temps à prospecter et sélectionner les meilleures entreprises et les meilleurs entrepreneurs. Dans un deuxième temps, à un travail de proximité de suivi et d'accompagnement auprès des entreprises investies en CI.

*Voir Annexe II : « CIRCULAIRE N° 03/07 RELATIVE A L'AGREMENT DES SOCIETES DE GESTION DES ORGANISMES DE PLACEMENT EN CAPITAL RISQUE » Vient par la suite le moment crucial dans la vie d'un fond à savoir la réalisation de la bonne sortie en temps opportun permettant ainsi de générer la meilleure rentabilité attendue par les investisseurs.