La gestion du risque: cas des dérivés de crédit( Télécharger le fichier original )par Fêmin HOUNDONOUGBO IMUS - Institut de Management de l'Université de Savoie - Master Finance d'Entreprise 2008 |

B. Évaluation du risque de crédit

C. Outils de gestion du risque de créditIl semble utile de présenter brièvement les outils de gestion du risque. La démarche se justifie par le fait, qu'il nous semble nécessaire de soulever les inconvénients de ces méthodes. Ce qui nous permettra d'introduire par la suite les produits dérivés. La méthode traditionnelle de gestion de risque par les banques a consisté en une sélection que l'on dira « standardisé » des emprunteurs. Cette sélection était fonction de la rentabilité ou de la structure financière du client. L'établissement prêteur s'entoure de garantie telle que l'assurance de crédit. Plus récent, la gestion du risque se matérialise par la diversification optimale afin d'éviter les concentrations de risque. L'inconvénient de toutes ces situations est qu'une fois le prêt établi, le prêteur se retrouve face à un autre risque (qu'il n'avait pas considéré). Les conditions de financement ont été figées sur la base de la situation de l'emprunteur au moment de l'accord et sur des prévisions de sa situation pour les exercices à venir. Le prix du risque est resté alors statique, mais le risque est par nature dynamique car la situation de l'emprunteur va se dégrader ou s'améliorer au gré de la réussite du projet d'investissement ou encore des fluctuations des cycles économiques. Ainsi, la situation étant devenu défavorable, le prêteur se trouve dans l'obligation de classer la créance comme douteuse ou litigieuse. En dehors de devoir (quand cela est encore possible) céder la créance, la seule alternative est de constater la perte. C'est ce manque de dynamisme qui a introduit la recherche d'outils de gestion alternatif tel que les produits dérivés. II. Produits dérivésLes transactions sur les produits dérivés sont en forte croissance depuis le début des années 80 et représentent désormais l'essentiel de l'activité des marchés financiers. Les produits dérivés sont désignés en tant qu'instruments financiers à terme par le Code monétaire et financier7 français. Selon lequel: « II.- Les instruments financiers à terme sont:

Cette liste emprunter du Code monétaire et financier français, nous permet de définir l'ensemble des produits dérivés puis de les présenter de façon générique. A. DéfinitionNous l'avions mentionné plus haut, un produit dérivé ou contrat dérivé (derivative product) est un instrument financier (IAS 398): 7 Loi de modernisation des activités financières codifiée dans le code monétaire et financier, cf., notamment: J.-G. D'Hérouville et P. Gissinger, « France introduces law to implement ISD », IFLR, Juillet 1996

B. Présentation générique des produits dérivés

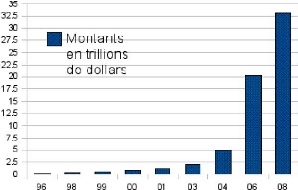

8 Relatif aux International Financial Reporting Standards 9 International Swaps and Derivatives Association ~ Les options: sont des produits dérivés asymétriques qui donnent le droit, et non l'obligation soit d'acheter (call) ou soit de vendre (put). ~ Les warrants: sont des options particulières, d'achat (call warrant) ou de vente (put warrant), émises par des contreparties financières, le plus souvent des banques, ayant le statut juridique de valeur mobilière, généralement d'une durée initiale de plusieurs années, cotées sur une bourse. ~ Ainsi que des produits hybrides10. Les notions de risque de crédit et de produits dérivés étant comprise, nous allons nous intéresser aux produits dérivés de crédit qui se sont inspirés des techniques de swaps et dont le marché connait une très forte croissance. 10 Plusieurs contrats dérivés fermes et optionnels peuvent être combinés entre eux pour des stratégies complexes de couverture ou de spéculation. Exemples: straddle, strangle, butterfly. Chapitre 2: La famille dérivés de créditIII. Présentation des dérivés de créditLe chapitre précédent nous a permis de cerner de façon générique, ce qu'est un produit dérivé. Ce chapitre ci nous permettra d'introduire et de présenter les dérivés de crédit, qui sont des outils modernes de transfert du risque. Outil moderne dans le sens où leur apparition est récente, rappelons le depuis des décennies, les instruments servant à transférer le risque sont: les lettres de crédit, les garanties données par l'état sur les crédits, les contrats d'assurance et de réassurance, les contrats à marge fixe ... Cette partie permettra de connaître l'histoire des dérivés de crédit, d'en découvrir la réglementation et d'en appréhender les avantages et inconvénients. A. HistoireSe sont les besoins des marchés financiers qui ont poussé les banques à innover et à créer des produits de plus en plus complexes. Officiellement, les premières opérations sur les produits dérivés de crédit datent de 1992 aux États-Unis d'Amérique. Mais des traces de transaction préalables existent; une leçon d'histoire sera donc utile. L'histoire des dérivés de crédit est étroitement liée à celle de celle de la titrisation11 dont les premières opérations ont été réalisées dans les années 70 aux États -unis. Fait en premier sur des créances hypothécaires garanties par l'état américain, le marché de la titrisation a connu un « boom » fulgurant et son utilisation c'est étendu sur des actifs divers (prêts à la consommation par exemple). Une nouvelle forme de produits de titrisation est apparue dans les années 80 à 90. Il permet de céder des portefeuilles d'obligation ou de créances bancaires. C'est la naissance des Collateralized Debt Obligations (CDO) que l'on développera un peu plus bas, ces produits ont à l'époque été utilisés par les banques américaines pour titriser les portefeuilles d'obligations à hauts rendements ou très risqués (les fameux Junk bonds ou high yield bonds). Les premières transactions de dérivés de crédit ont été mises en place en 1991 par Banker Trust qui avait la même année signé avec Mellon Bank un contrat qui permettait à cette dernière de faire un prêt tout en transférant le risque de crédit associé à Banker Trust. A l'époque, les produits dérivés de crédit étaient diabolisés car jugés peu transparents et peu liquides; à cela s'ajoutaient la complexité. Perçus trop coûteux à cause des normes relatives aux fonds propres. 11 La titrisation est une technique qui permet aux entreprises de céder sur le marché des capitaux des titres négociables adossés à des actifs financiers générant des flux La vision très prudente de l'époque va disparaître avec l'effort de transparence du marché ainsi que l'amélioration de la liquidité du produit. Le marché des dérivés de crédit est en forte expansion, pour preuve, leur encours notionnel est passé de 180 milliards de dollars (1996) à 20207 milliards de dollars en 200612. Illustration 2 : Montant notionnel des encours de dérivés de crédit

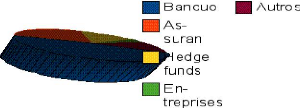

Les banques restent les acteurs majoritaires sur ce marché, on y trouve aussi une forte implantation des entreprises d'assurance. Face à cette suprématie « historique » des banques et des assurances, il faut noter la place de plus en plus importance prise au cours des 5 dernières années par les hedge funds. Illustration 3 : Utilisation sectorielle des dérivés de crédit

Malgré la crise économique qui secoue le monde,

les dérivés de crédit connaissent un engouement 12 Source: BBA, Credit Derivative Report 2006 Mémoire de fin d'étude sur « La gestion du risque : Cas des dérivés de crédit » gestion du risque. B. Apport des dérivés de créditAvant de présenter les apports des dérivés de crédit, il serait utile d'avoir un aperçu de l'assurance crédit. Il a pu être défini comme « un système d'assurance qui permet à des créanciers moyennant le paiement d'une prime, de se couvrir sur le non paiement des créances dues par des personnes préalablement identifiées et en état de défaillance de paiement »13 Cette technique (l'assurance) ne permettait que d'évaluer ou gérer le risque sans l'évacuer. Le principal apport des dérivés de crédit est de pouvoir identifier le risque, de le négocier et de le couvrir. Nous nous intéresserons aux apports des dérivés de crédit pour les principaux intervenants à savoir les établissements de crédit et les investisseurs institutionnels. 1. Pour les établissements de créditAu niveau global, le montant notionnel des encours de dérivés de crédit ont représenté 33,1 Trillions de dollars14. On affecte environ 60% de ce montant au secteur bancaire. Les principaux apports pour les établissements de crédit sont au nombre de quatre.

Les dérivés de crédit représentent pour les banques un outil de transfert du risque lié à l'actif sousjacent. Ils devraient être des instruments de soutien à la stabilité financière. L'illustration connue de tous est le cas des emprunts immobiliers à risque américain (subprime) qui ont été une première fois titrisés afin de permettre aux originateurs d'emprunt un allégement du capital réglementaire à immobiliser mais surtout une optimisation de leur rendement et un transfert de risque. 13 Bastin, L'assurance-crédit dans le monde contemporain, éd. Jupiter, 1978, p. 68 14 Source: Moody's global credit derivatives

Nous y faisions allusion précédemment, l'histoire des dérivés de crédit est étroitement liée à celle de la titrisation ce qui en fait une alternative dans le sens où elle permet de dynamiser la gestion du risque de crédit. 2. Pour les investisseurs institutionnels

La théorie financière nous enseigne d'éviter de mettre nos « oeufs dans les mêmes paniers ». Les modèles de diversification suggèrent en effet l'allocation de pondérations du portefeuille dans des classes d'actifs et de risques donnés. La difficulté est que certaines expositions ne sont pas prévisibles, c'est le cas des émetteurs qui n'ont pas accès au marché de la dette négociable et qui se financent par emprunt bancaire. Grace aux dérivés de crédit, les gestionnaires de portefeuille peuvent se procurer ses expositions auprès de toute contrepartie recherchant une protection. C. Définition des dérivés de créditAvant d'établir une définition générale d'un dérivé de crédit, nous allons nous poser la question « qu'est ce qu'un dérivé de crédit? ». Le terme se décompose en deux:

On en déduit de façon intuitive qu'un dérivé de crédit est un instrument permettant de se protéger contre la défaillance d'une contrepartie. Cet aperçu nous permet alors de définir ce qu'est un produit dérivé. a) Générale De façon générale, un dérivé de crédit est un produit structuré de manière à déclencher un règlement lorsque survient un événement de crédit du type: 15 Return On Equity

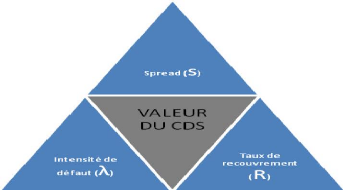

Un produit dérivé de crédit est un contrat financier qui permet à une contrepartie de vendre le risque de crédit relatif à un actif sous-jacent16. Ce contrat implique un échange de flux dont l'un au moins des flux échangés est déterminé par l'évolution du risque de crédit de la référence sousjacente. Les dérivés de crédit permettent de neutraliser le risque tout en conservant l'actif; le terme « credit derivatives » est générique car il regroupe un ensemble de produits. D. Les produits dérivés de crédit connusIl existe différents types de dérivés de crédit, mais on peu les répartir en quatre grandes familles apparues au fil du temps: Illustration 4 : Evolution des produits dérivés de crédit

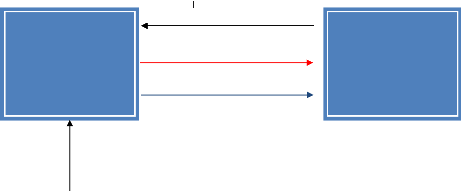

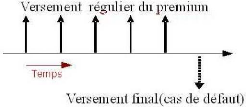

Dans le cadre de ce dossier, nous nous intéresserons aux vanilles17 (Plain vanilla) et aux hybrides. Pour information, la titrisation synthétique est une combinaison de CDS (que nous verrons plus bas) et de titrisation conventionnelle; quand aux produits exotiques se sont des produits d'un type non standard18. 16 Actif sous-jacent: obligation, action, taux de change, taux d'intérêt et même d'un autre produit dérivé 17 Credit Defaut Swap, Total Return Swap, Credit Spread Options, Credit Linked Notes 18 Credit Default Swap à effet de levier et à perte réduite, Credit Default Swap au prorata, Callable Step up, Asset Swap Switch, Credit Event Exchange Swap... 1. Credit Defaut Swap Assimilable à un contrat d'assurance, l'acheteur se protège de la survenance d'un « credit event19 ». L'acheteur paye une prime fixe périodique jusqu'à la maturité (ou jusqu'à l'événement de crédit) et le vendeur paye à la survenance de celui ci un flux égal à la différence entre le pair du crédit et sa valeur de marché. Les CDS sont des instruments hors bilan et de types « unfunded20 ». Illustration 5 : Fonctionnement d'un CDS

Prime périodique 0 en l'absence d'événement Paiement subordonné ou non à ACHETEUR

VENDEUR CREANCE En 2008 les CDS ont représenté, selon une étude de la British Bankers Association 80% des transactions faites sur les dérivés de crédit. Dans le cadre du présent mémoire, nous développerons plus bas un cas pratique de CDS. 2. Total Return Swap Le risque de défaut n'est pas le seul risque traité par le TRS qui prend en compte le risque de dégradation du crédit pouvant résulter soit d'éléments propres au débiteur (Dégradation de sa notation, intervention sur des marchés peu solvables, pertes de parts de marché...), soit de facteurs de marché (refinancement du prêteur sur le marché de capitaux à un cout plus élevé que la rémunération du prêt traité par le TRS). Ainsi le TRS traite tant le risque de contrepartie que celui de marché. Il s'agit là d'une différence fondamentale qui le distingue du CDS. 19 Événement qui affecte le crédit détenu 20 Unfunded: N'impliquent de financement pour aucune des parties Illustration 6 : Fonctionnement d'un TRS

Prime + Dépréciation de la Paiement si événement de Coupons + Appréciation de la VENDEUR

ACHETEUR C o p

CREANCE 3. Credit Spread Options Il permet de se couvrir contre la dégradation d'un actif sous-jacent. Dans ce cas, le fait générateur de l'option n'est pas le défaut de paiement mais plutôt la variation de l'écart (le spread) du sousjacent. Il nous semble utile de l'illustrer à travers l'exemple21 ci-dessous : Une entreprises désire s'endetter à terme, elle joui aujourd'hui d'une confiance des investisseurs qui lui permettrait d'emprunter à un cout relativement bas soit 60 points de base. L'inquiétude est au niveau de la confiance qu'on lui accordera à terme, de sorte que le prix à payer pourra être plus 75 points de base. Elle peut alors se prémunir contre la dépréciation éventuelle de sa signature, en souscrivant credit spread put option, par laquelle elle aura droit de si sa signature se dégrade de demander à sa contrepartie de lui verser la différence entre les 60 et 75 points de base. 21 E. Senior, How credit derivatives can control credit ris,juin 1999, p.38 Illustration 7 : Fonctionnement d'un CSO

ACHETEUR Prime de l'option Engagement de se porter

CREANCE 4. Credit Linked Notes Le CLN pourrait être décrit comme un dérivé de crédit titrisé22. En pratique, le CLN se présente sous la forme d'une obligation ou d'un titre négociable. 22 L'adjectif « titrisé » doit être ici appréhendé avec prudence Illustration 8 : Fonctionnement d'un CLN

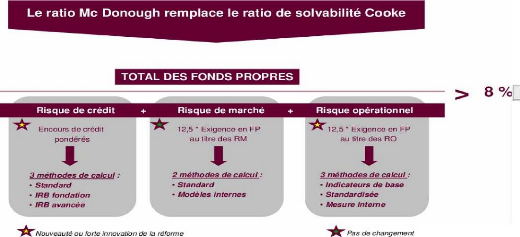

partiel subordonné au défaut Remboursement total ou Principal (Versé à Prime périodique ACHETEUR VENDEUR PROTECTION CREANCE Dans la pratique, les banques occidentales procède à l'émission d'equity linked notes indexés sur le risque de défaut des états en voie de développement. Tel a été le cas de l'Eurobond de 400 Millions d'euros émis par l'état marocain en juillet 2003 et échus en 2008. E. RéglementationD'après Alain Gauvin, « On fait des produits dérivés depuis plus d'un siècle, depuis une loi de 188523, sans avoir jamais eu à les définir et on a jamais eu de problème, alors on ne voit pas pourquoi on en aurait aujourd'hui. » La question principale que l'on se pose, est de savoir quelles est la nature même des dérivés de crédit. Cette question vient du fait de l'existence de symétrie avec l'assurance. 1. Nature juridique L'objectif du contrat de dérivé de crédit est de protéger l'acheteur de protection des conséquences de la survenance d'un événement de crédit. Le contrat établi entre acheteur et vendeur doit stipuler (prévoir) les conditions de défaillances qui déclencheront les obligations du « protecteur ». Ce qui prête à confusion avec le contrat d'assurance, d'où la légitimité de notre précédentes question. La qualification de contrat d'assurance ne s'applique pas au contrat de dérivé de crédit et ce pour deux raisons principales. La première est que le versement stipulé dans le contrat n'est pas conditionné par la preuve d'un dommage subi par l'acheteur de protection. Le caractère indemnitaire propre au contrat d'assurance est donc absent. La seconde est l'opération s'inscrit dans un processus de mutualisation des risques (transfert de risque) à la grande différence d'une opération d'assurance. 23 Loi du 28 Mars 1885 « sur les marchés à terme », D;, 1885, 25 2. Normes internationales (Bâle et l'exigence de fonds propresréglementaire)Au sujet des normes à l'internationale, deux référentiels nous viennent à l'esprit. Il s'agit en premier de ceux relatifs au comité de Bâle notamment en matière d'allocation de fonds propres et les normes développées par l'ISDA qui représente une référence pour les professionnels du domaine et que nous développerons dans la partie stratégie. Depuis sa création, le comité de Bâle a mené des travaux lui permettant d'évaluer les risques de marché encourus par les banques et de déterminer en conséquence des allocations de fonds propres destinés à couvrir des risques. Les accords de Bâle II ont permis de réformer les méthodes de calcul des fonds propres des établissements de crédit et ont réformé le ratio de solvabilité, nommé « Mc Donough » à partir de 200524 » en y incluant une prise en compte du risque de crédit. Le ratio Mc Donough se traduit comme suit:

Les dérivés de crédit entrent dans le nouvel accord de Bâle au coté des actions et constituent des collatéraux éligibles.

24 Mc Donough est actuellement membre du comité de Bâle et du comité de politique monétaire de la réserve fédérale. Selon l'application de Bâle II au Maroc, les établissements de crédit ont l'obligation de fournir régulièrement (dans les trois mois qui suivent la date d'arrêtés des comptes annuels et semestriels) des documents concernant le ratio de solvabilité à la Bank Al Magrib. Bank Al Magrib met ainsi à jour et définit le cadre prudentiel applicable aux dérivés de crédit dont l'utilisation jusqu'à présent s'obtient à travers une dérogation. Les banques marocaines sont pour le moment très prudentes quand à l'utilisation des dérivés de crédit ; cela ce justifie par la « diabolisation » de la chose, il semble nécessaire de synthétiser en quelques lignes les avantages et risques liés. F. Avantages et risques des dérivés de créditL'avantage le plus fréquemment mis en avant lorsque l'on évoque les dérivés de crédit est une meilleure répartition des risques, et donc un risque global moindre. On retrouve ici un raisonnement analogue à celui appliqué aux relations entre assureurs et réassureurs : en transférant une partie de leur risque en portefeuille, les assureurs limitent les effets d'une concentration sectorielle et/ou géographique de leur risques qui pourraient leur être préjudiciable. Ici, c'est le rôle des marchés financiers qui est utilisé, à savoir leur vocation à transférer et redistribuer des risques aux agents qui sont prêts à les supporter, moyennant une rémunération. Au Maroc, l'utilisation des dérivés de crédit permettrait de transférer les risques liés notamment aux opérations avec l'étranger surtout au moment de crise où règne une méfiance constante quand à la liquidité de plusieurs opérateurs. Mais cette vertu de dispersion du risque global souffre d'au moins trois défauts:

Chapitre 3 : Gestion des produits dérivés de créditIV. Pricing du CDS : le modèle à intensité de défaut

A. Evaluation du CDS

B. Méthodes de modélisation du temps de défaut

1. Le modèle structurelLes actifs suivent des distributions log-normaux de types browniens corrélés. Le défaut se défini dans ce contexte comme t'atteinte d'une barrière de dette. Décrit pour la première fois par Robert Brown, le mouvement brownien représente la description mathématique du mouvement aléatoire d'une particule immergée dans un liquide et qui est soumis à des chocs avec de plus petites molécules environnantes.

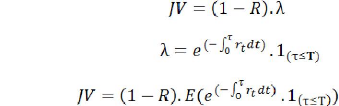

Son application aux dérivés de crédit, ici le CDS est toute simple. Nous pouvons décomposer l'évolution du taux de recouvrement en une tendance géométrique qui a une forme exponentielle. Ce qui signifie que dans un environnement certain il grimpe mais l'environnement est incertain, il se dégrade de manière exponentielle : il faut donc s'attendre au pire. Soit W le mouvement brownien, on a : .

Il est un mouvement brownien à valeur dans si les coordonnées

sont des mouvement browniens (dans ) indépendants.

Le mouvement est vectoriel de manière équivalente avec : W à trajectoires continues et à accroissement indépendant. Pour tous est un vecteur gaussien centré de variance Prenons en considération le caractère commun des trois modèles structurels connus à savoir : Leland (1994), Leland & Toft (1996) et Fan & Sundaresan (1996). Leur facteur commun est la valeur des actifs de la firme. L'inconvénient est que les modèles structurels ont du mal à rendre compte d'une manière convenable de la structure des spreads ainsi que de leur sensibilité à certaines variables (comme le taux d'intérêt). Ils ne rendent pas compte, par exemple, de la non convergence vers 0 des spreads de crédit sur échéance courte.

A chaque défaut spécifique, l'on associe un calcul de probabilité. Les probabilités n'étant pas connues, il est courant de supposer que les moments de défauts suivent une distribution normale multi-variée à N dimensions. Dans un modèle de copule gaussienne à un facteur, les corrélations des moments de défaut sont tenues égales et constante pour toutes les signatures. On suppose donc qu'il ya une correspondance directe entre une variable aléatoire latente Xi et les moments de défauts. L'évolution de Xi est donnée par :

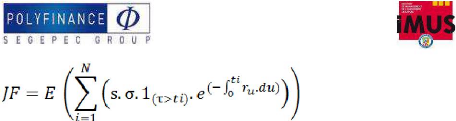

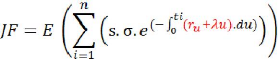

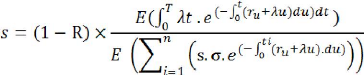

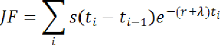

Où M est la variable aléatoire à distribution normale, Zi une série de variables aléatoires à distribution normale et non corrélées entre elle et la corrélation constante entre le moment de défaut26. Xi est la valeur des actifs détenus par l'entité i qui fait défaut quand la valeur de ses actifs passe en dessous d'un seuil donné. Une idée proche de celle de Merton. C. La duration risquée du CDSNous avions calculé plus haut la valeur du spread s qui annule la valeur initiale du swap, c'est-à- dire qui égalise la valeur des jambes fixes et variables du swap. La jambe fixe est la jambe payeuse du spread à dates régulières ti jusqu'à la maturité T du CDS, sauf en cas de défaut de l'entité de référence. Nous y revenons en simplifiant l'égalité précédente 25 Jarrow Turnbull (95), Jarrow Lando Turnbull (97) 26 Hull & White (2004)

Dans l'hypothèse où le paiement s'effectue en continu, la somme de Riemann ci-dessus converge en une intégrale et nous obtenons :

Cette jambe fixe a une NPV égale au spread multiplié par une quantité qui est considérée comme étant la duration. Rappelons : « la duration est une sorte de durée de vie moyenne actualisée de tous les flux (intérêt et capital). En effet, au numérateur on trouve les flux actualisés et pondérés par le nombre d'années tandis qu'au dénominateur figure la valeur actuelle du titre de créance »27.

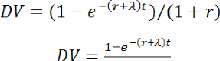

Le raisonnement adapté à notre cas donnera (comme spread) au numérateur la jambe fixe et au dénominateur la duration risquée que l'on nomme Dollar Value (DV). On en déduit la jambe fixe :

Ainsi on a :

On déduit la valeur de cette duration risquée qui est : D. Exemples1. Calcul de la jambe fixe à partir la durationSoit un CDS dont les données sont les suivantes : taux sans risque : 4%, Taux de recouvrement 40%, Maturité 5 ans et d'un spread de 5 pbs. 27 Source: Vernimmen 2009)

2. Valorisation discrète d'un CDS sur MarmaraOn suppose la probabilité de défaut annuelle du Groupe Marmara spécialisé dans l'hôtellerie et le voyage à 8%. On voudrait connaitre le coût supplémentaire de notre banque pour l'octroi d'un prêt à cinq ans envers le dit groupe. Notre banque étant soumise à Bales II, le taux de recouvrement qui doit être appliqué est de 40% (Théorique). Sur la base de la probabilité de défaut, du taux de recouvrement et d'un taux sans risque de 4%, nous allons calculer la valeur de ce supplément pour notre banque. La méthode de calcul se découpera en trois phases, inspirées du travail de Hull sur la valorisation discrète du CDS. a) Probabilité de défaut inconditionnel On déterminera en premier la probabilité de défaut inconditionnelle (PDi) pour chaque année. Une probabilité de défaut de 8% suppose une probabilité de survie (PS) de 92%, l'on appliquera le même raisonnement années après années. Cela nous donnera :

b) Phase 1 : La valeur actuelle des paiements de l'assuréImaginons pour l'instant que la prime annuelle est de 1MAD. L'assuré payera donc 1MAD l'an tant que l'évènement de défaut n'est pas survenu. Ces espérances de paiements sont décrites dans la troisième colonne du tableau suivant :

c) Phase 2 : La valeur actuelle des indemnités perçues Supposons maintenant que le défaut intervient systématiquement au milieu de l'année. Ceci équivaut à dire que l'assureur paiera les 60% (1 - R) du montant dans chacun des cas de défaut. Afin de l'évaluer, il nous faut utiliser la probabilité de défaut inconditionnel (PDi).

d) Phase 3 : La valeur actuelle de la prime accrue Le défaut pouvant intervenir au milieu de l'année, cela veut dire que dans chaque cas (lignes du tableau) l'assureur peut tout de même demander à l'assuré de payer la fraction d'année échue. La question serait : qu'en serait il si le défaut a lieu au cour de la première année ? Si c'est le cas, nous devrions toujours la moitié de la prime ; il s'agira de la valeur actuelle de l'espérance de la prime accrue ( E ) (F) (K)= (I)= 1 ÷ (1+r)^(E) (L)=(K)×(I) (F)×0,5DH

Facteur accrue) d'actualisation Valeur actuelle de la prime accrue Instant Pdi E(Prime 0,5

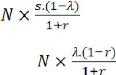

Au total, la somme totale des paiements que sont : les paiements de l'assuré et la prime accrue doit être équivalent à la valeur actuelle des indemnisations, comme dans le cas du swap conventionnel. Ainsi nous aurons : - Jambe de l'assurée : 3,6693 MAD - Jambe de l'assureur : 0,1869 MAD Vu que la prime est un coupon qui peut être factorisé à travers tout le calcul, on aura : 0,1869 = Taux risquée × 3,6693. On déduit ainsi ce taux qui est de 5,09%. La banque exigera donc 4 + 5,09 de rendement à l'échéance du prêt soit un taux de 9,09% au moins. 3. Spread d'un CDSNotre but est de déterminer le spread d'un CDS c'est-à-dire la prime payée par l'acheteur de protection au vendeur. On considère le mode de paiement trimestriel ; la cotation est faite (comme le veux la tradition) en point de base annuel du montant notionnel du contrat. Soit donc le spread d'une On suppose la probabilité de défaut annuelle du Groupe Marmara spécialisé dans l'hôtellerie et le voyage à 8%. V. Collateralized Debt Obligation (CDO)Les CDO résultent d'une opération de titrisation un peu spéciale. Pour rappel, la titrisation est une technique financière qui vise à transformer des actifs peu liquides en valeurs mobilières facilement négociables.

Des prêts ou des CDS sont groupés et mis dans un véhicule de placement qui sera découpé en titres. La titrisation les découperaient (les tranches) en par égales. Le CDO lui, fait un découpage en part inégales, d'après le pari de défaut que fait l'investisseur. Le CDO revient à créer une structure avec des tranches de responsabilités différentes. Lorsque des prêts font défauts dans le portefeuille, la tranche la plus basse souffrira de cette perte en premier et ainsi de suite jusqu'à en arriver à la tranche du dessus. A. Les différentes tranches d'un CDOAssimilable à un gateau découpé horizontalement au lieu de la verticale. Le schéma ci-dessous illustre ces différentes tranches : Actifs Passifs

Ainsi on peut en faire la caricature suivante : - La croute complètement en bas est la tranche equity, la plus risquée. Elle est plébiscitée par les hedge fund. - La crème au milieu, représente la tranche mezzanine, la deuxième tranche à supporter le risque. Généralement achetée par des gérants d'actifs ou des investisseurs en compte propre. Cette mezzanine ce décompose en deux parties que sont : junior et senior. - La cerise complètement au dessus, symbolise la tranche

super senior (highly senior), la B. Modélisation du mécanisme des tranches

On peu également estimer le détachement entre chaque tranche, ceci nous permettra d'évaluer une probabilité de gain probables. Le détachement est propre à chacune des tranches, elle se constituera de la taille à laquelle s'ajoute l'attachement de cette tranche. Dans notre cas, se sera :

Appliquons-le toujours à notre première tranche, on aura . Considérant le raisonnement analogue, le gain est nul. 3. Perte propre à chaque tranche Pour avoir la perte propre à chaque tranche, on fera la différence entre attachement et détachement. Ce qui nous permet d'aboutir au tableau ci-dessous :

C. L'évaluation du CDOL'évaluation d'une tranche de CDO dépend du nombre de contreparties pouvant faire défaut à l'actif avant de toucher cette tranche. C'est pour cela que l'on appelle l'évaluation d'une tranche de CDO par nth-to-default CDS c'est-à-dire le « nième CDS à faire défaut ». Il s'agit de connaitre la probabilité marginale d'un défaut de plus dans le portefeuille. Avant d'évaluer le CDO, il semble utile de décrire la distribution de la perte.

On a : N, le nombre de tranches inclus dans le portefeuille ; Ai, le notionnel de la ième tranche ; Ri, le taux de recouvrement correspondant à la ième tranche ; T = ti, la maturité mesurée en année ; ôi, le temps de défaut de la ième tranche ; B (0,t), le facteur discount utilisant le taux sans risque ; s, le spread.

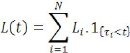

On considère , la perte pour la ième tranche. On peut donc définir la perte accumulée L(t) sur le portefeuille à l'instant t comme suit :

La distribution des pertes va varier en fonction de la priorité de chaque tranche. On prendra et A les seuils inférieur et supérieur qui définissent une tranche donnée. Ainsi la perte cumulée L,A(t) pour une tranche donnée sera : - égale à 0 si ,

- égale à si , - égale à si . D'une manière formelle il s'agira de :

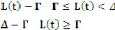

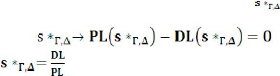

Le prix de la tranche CDO équivaut à l'égalité entre la jambe fixe (DL) et celle variable (PL). DL est l'espérance de la valeur actuelle des paiements de défaut :

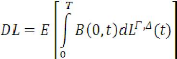

PL est l'espérance de la valeur présente des primes payées, pondérés par le capital restant à chaque date de paiement et qui doit être payé fois par an :

La valeur de la tranche CDO est ensuite définie comme étant le spread tel que : Par conséquent

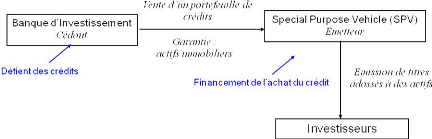

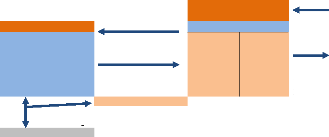

Séquence 1 : L'initiateur cède le portefeuille de créance au SPV Séquence 2 : Le SPV acquiert le portefeuille et émet des tranches de CDO en contrepartie Séquence 3 : Les tranches sont souscrites par des investisseurs Investisseurs

Fonds Portefeuille de référence 100 KDH Cession parfaite du Véhicule émetteur (SPV) Principal+ Intérêts Tranche de CDO 100 KDH Recouvreur Principal + Intérêts Débiteurs cédés Actif Passif Fonds Initiateur Portefeuille d'actifs (créances et/ou obligations) Tranche senior AAA 90 KDH Rendement Euribor + 50 pb

Ministère des Finances et de la Privatisation

Conseil Déontologique des Valeurs Mobilières (CDVM)

Associations professionnelles : GPBM , APSF, ASFIM, APSB, AMIC AUTORI TES DE REGLEM ENTATI ON ET DE SUPERVISION BKAM Chapitre 4 : Stratégies de couverture applicables au MarocCette partie nous permettra de cerner les outils stratégiques mise à la disposition des institutions financière afin de gérer les dérivés de crédit, mais surtout le risque lié à leur gestion quotidienne. La stratégie représente le pilier à la gestion saine et à la performance d'un portefeuille quel qu'il soit. Nous catégorisons deux (2) types de stratégies que sont celles réglementaires et celles jugées d'ingénierie propre à chaque banque et qui représente une source de différenciation sur le marché. Il nous semble bien utile de présenter assez brièvement le cadre réglementaire marocain, schématisé ci-dessous :

Dans la catégorie réglementaire, nous jugeons utile de nous pencher sur les accords de Bâles II et leurs incidences sur la gestion des fonds propres mais aussi aux normes de l'ISDA. Pour ce qui est de la deuxième catégorie, nous ferons appel à quelques stratégies de couvertures à caractère jugés plus quantitatif. VI. Traitement prudentiel Bâle IIÀ l'instar de leurs homologues méditerranéens, les établissements de crédit marocains dont une part significative de l'activité a un caractère international ont l'obligation d'évaluer les risques encourus et de déterminer en conséquence des allocations de fonds propres destinés à couvrir ces risques. Ce qui nous ramène au ratio Mc Donough développé plus haut. Bank Al Magrib a exigé aux banques une gestion de risque de crédit suivant « l'approche standard » de l'accord Bâle II et ce, par les dispositions de la circulaire N°B3/G/2006 relative aux modalités de calcul des actifs pondérés au titre du risque de crédit. Pour la détermination des pondérations, les banques peuvent utiliser les évaluations effectuées par des OEEC28 dont la compétence est reconnue par la DSB29 pour le calcul des exigences en fonds propres. L'utilisation des notations impliquera qu'une variation de la qualité du crédit d'un emprunteur aura un impact sur les fonds propres d'une banque et les techniques de réduction des risques seront prises en compte. La grille de pondérations sera élargie et pourra atteindre 150 voir 600% lorsque les banques choisiront « l'approche des notations internes ». Depuis fin décembre 200830, les banques marocaines sont passées à un ratio de solvabilité de 10%, dernière étape avant le taux de 12% prévu en 2010 conformément aux règles de Bâles II. C'est ce qui a justifié les levées de fonds qui ont rythmé le marché marocain31. Nous l'avions déjà vu préalablement, les accords de Bâle ont joué un rôle réglementaire et promu la stabilité et la sécurité du système financier. Ici on s'intéressera au volet prudentiel. Pour être plus pragmatique, et à cause de l'introduction récente de la titrisation au Maroc. Nous nous sommes intéressés au traitement prudentiel Bâle II (approche standard) avant et après la titrisation. Le tableau ci-dessous représente ce traitement. 28 Organismes Externes d'Évaluation du Crédit notamment Fitch, Moody's et Standard & Poor 29 Direction de Supervision de Bank Al Maghrib 30 Source: Bank Al Maghrib 31 Pour plus d'information, lire: http://www.yawatani.com/economie-marocaine/maroc-trop-cher-ratio-mc- donough.html Avant titrisation Après titrisation Pondération forfaitaire des créances : « Retail » - Hypothécaire 50 à 40% - Autres 100 à 75% « Non retail » - Corporate 20% pour AA- 50% pour A- 100% pour BB- 150% pour le reste - Banque 20% pour AA- 50% pour BBB- 100% pour B- 150% pour le reste

- Part notée : La pondération dépend de la notation des agences :

- Part non notée : Déduction du Tier 1 à 50% Et Déduction du Tier 2 à 50% Pondération lié à la note la plus forte (le risque le plus faible) entre : - Notation du CDS lié aux actifs sous jacents et aux protections - Notation de la contrepartie VII. Approche de standardisation de l'ISDAL'association professionnelle ISDA regroupant des intervenants majeurs sur les marchés financiers dérivés avait pour premier but de fournir des contrats standards de référence pour les transactions. Le domaine étant très peu règlementé, seul les contrats de gré à gré sur les indices étaient standardisés et donc fongibles. En revanche, les protections contre risque de défaut d'émetteurs étaient sur mesure. D'où l'augmentation exponentielle des montants notionnels des CDS ces dernières années. Nous ne nous pencherons pas sur les règles établies par l'ISDA car elles sont appelées à être modifié au courant de l'année 2009. La nouvelle standardisation devra apporter plus de liquidité et de transparence au marché. Il faudra aussis'attendre à la création d'une chambre de compensation pour que le risque de crédit soit réduit. VIII. Gestion des risques spécifiques aux dérivés de créditNous dénombrons deux (2) risques spécifiques à la gestion des dérivés de crédit ; il s'agit du risque de corrélation et celui de.

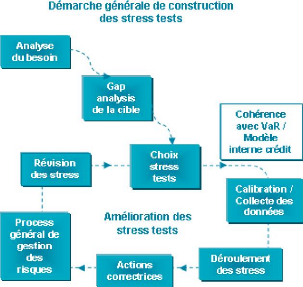

Le stress testing est considéré comme l'outil quantitatif indiscutable de mesure du risque. Les scénarios de stress sont particulièrement utilisés dans le cadre d'une gestion actif/passif (Asset & Liability Management - ALM). La crise financière qui sévi en ce moment à permis de remettre sur le tapis les débat concernant les modèles de stress test utilisés. Il s'agira en effet d'introduire des scénarios prenant en compte les crises systémique car la crise semble avoir ébranlé les fondamentaux du marché. Un petit tour d'horizon s'impose, trois grande catégories de stress tests sont utilisés par les gestionnaires risque et ALM : (1) Le stress test historiques : Il se base sur les données de crises passées dans le but de calculer une perte potentielle maximale. Il n'utilise pas de modèle VaR car les données sont choisies volontairement.

Dans ce cas, le risk manager fait appel à son ingénierie en ce sens où il identifie des situations susceptibles de menacer durablement l'équilibre entre emplois et ressources. Ceci nous permet d'introduire le ratio de stress test qui a pour but de comparer la liquidité requise dans chaque scénario avec la liquidité disponible à ce moment dans l'établissement. Il s'écrit comme suit :

Un ratio stress test inférieur à 1 signifie que l'établissement est capable de faire face aux circonstances extrêmes du scénario sans devoir faire appel au soutien de liquidité d'urgence. Quand le score est au dessus de 1 et plus il s'élève, plus l'insuffisance de liquidité est importante. Par contre, un ratio négatif constitue un signal positif. La construction de nouveau stress tests doit reposer sur une méthodologie qui se décompose en :

ConclusionDepuis le début des années 90, le royaume du Maroc à identifier la nécessité d'initier des réformes. Ces réformes passent par la mise en place d'un système financier robuste et moderne pour une meilleure mobilisation de l'épargne avec une allocation plus efficiente des ressources financières. De telles réformes ont eu pour objectif de renforcer la compétitivité du secteur bancaire mais surtout d'en favoriser la modernisation. Les acquis de ces réformes sont : - Le renforcement des pouvoirs de BAM en matière de contrôle et supervision (ce qui comprend : Banque offshore, Caisse de Dépôt et de Gestion, Associations de microcrédit, Caisse Centrale de Garantie, services financiers de Barid Al Magrib ...), - Le renforcement de la protection de tous les déposants. Aujourd'hui, des chantiers restent en suspend, il s'agit de deux axes principaux que sont : - Le marché à terme dont la réforme permettra aux agents économiques de se protéger contre les risques financiers issus de l'instabilité monétaire (fluctuation des prix, taux d'intérêt et taux de change), - La titrisation des créances : instrument alternatif grâce auquel les grandes entreprises et banques marocaines pourront palier à certaines difficultés financières. Les dérivés de crédit entre dans ces deux axes de réformes ce qui nécessite : > L'encouragement d'introduction de nouveaux titres et cotations pour parer au manque de liquidité, > La mise en place et la régulation de marché secondaire des instruments financiers et des marchés hypothécaires ; car même s'ils existent, ils restent à un stade embryonnaire. Dans notre mémoire, nous abordons la famille des produits dérivés de crédit. Nous avons jugés capitale de plus nous pencher sur le CDS beaucoup plus répandu et celui du CDO plus complexe et proche de la titrisation. Ce document peu se classer dans la catégorie « Risque de crédit » dont le traitement structurel à démarré en 73-74 avec Merton ; Bales II a généré un engouement sans précédent dans cette catégorie. Mais la crise dite des `subprimes' a soulevé énormément d'interrogations quand à la gestion de plusieurs produits financiers censé protégé du risque de crédit. En effet, au moment où nous achevons ce mémoire, le marché des CDS est 10 FOIS plus grand que les bonds tangibles (prêts et obligations) qu'ils sont censés couvrir ; ce qui introduit le risque de spéculation lié. Nous finirons le mémoire en laissant en suspend la question : « Les dérivés du crédit : source d'instabilité ? ». Table des matières

A. Evaluation du CDS - 25 - B. Méthodes de modélisation du temps de défaut - 28 -

C. La duration risquée du CDS - 29 - D. Exemples - 30 -

V. Collateralized Debt Obligation (CDO) - 33 - A. Les différentes tranches d'un CDO - 34 - B. Modélisation du mécanisme des tranches - 35 -

C. L'évaluation du CDO - 36 - Chapitre 4 : Stratégies de couverture applicables au Maroc - 39 - VI. Traitement prudentiel Bâle II - 40 - VII. Approche de standardisation de l'ISDA - 41 - VIII. Gestion des risques spécifiques aux dérivés de crédit - 42 -

Conclusion - 44 - Table des matières - 45 - Bibliographie - 47 - Annexe - 49 -

BibliographieOuvrages

GAUVIN A., Droit des dérivés de crédit, Revue banque Ed., 2003 HULL J., Options futures et autres actifs dérivés, 6ème éd., Pearson Education, 2007 Articles

De POLIGNAC J.-F., Notation financière - L'approche du risque de crédit (La), Revue banque Ed., 2002 JARROW R. et TURNBULL S., « Pricing derivatives on financial securities subject to credit risk », Journal of finance, n°50, 1995, p. 53-86 PATEL N., « The vanilla explosion », Risk Magazine, Fev. 2000 Rapports et thèses

BADR A., Comment évaluer les flux générés par quelques produits dérivés, Mémoire de fin d'étude Master 2 Gestion Financière, IAE Poitiers, Sep. 2008 NEDEV D., Collateralized Debt Obligations, Rapport de recherche, Université d'Evry, 2005 SAINT-PASTEUR P., Les dérivés de crédit : un danger pour la stabilité financière ?, Mémoire de fin d'étude BAC+5 option Finance de marché, ESCEM Tours Poitiers, 2008 TRICHET J.-C., Présentation du rapport annuel pour 2008, www.banquefrance.fr/fr/telechar/rapcb08.pdf Autres

Banque des Règlements Internationaux, Triennal central bank survey of OTC derivatives, www.bis.org BNP Paribas, https://creditderivatives.bnpparibas.com British Bankers Association, Credit Derivatives Report 1999-2000, www.bba.org.uk ISDA, Mid - Year survey of OTC derivatives 2008, www.isda.org

MADIGAN P., « Credit derivatives special report », Risk Magazine, June 2009 Risk magazine, http://risk.net Société Générale, http://creditderivatives.sg-ib.com Standard & Poor's, www.risksolutions.standardandpoors.com

Annexe

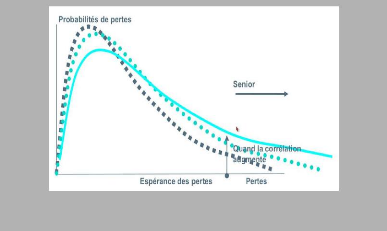

Annexe 2 : Impact sur la croissance des concours hypothécairesAnnexe 1 : Evolution des spreads des tranches de CDO pour différents niveaux de corrélation

Annexe 3 : Masque d'un CDS sous le logiciel summitAnnexe 4 : Evolution de la valeur des dettes mondialesEvolution de la valeur des dettes

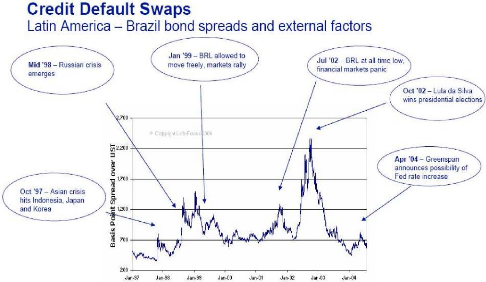

mondiales 30 2002 2003 2004 2005 65 60 58 60 mille milliards US$ 51 55 50 44 45 40 35 Source : Global Finance Stability Report, 2004 à 2007 Annexe 5 : Les CDS Souverains

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Entre deux mots il faut choisir le moindre" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||