VII. Approche de standardisation de l'ISDA

L'association professionnelle ISDA regroupant des intervenants

majeurs sur les marchés financiers dérivés avait pour

premier but de fournir des contrats standards de référence pour

les transactions.

Le domaine étant très peu

règlementé, seul les contrats de gré à gré

sur les indices étaient standardisés et donc fongibles. En

revanche, les protections contre risque de défaut d'émetteurs

étaient sur mesure. D'où l'augmentation exponentielle des

montants notionnels des CDS ces dernières années.

Nous ne nous pencherons pas sur les règles établies

par l'ISDA car elles sont appelées à être modifié au

courant de l'année 2009.

La nouvelle standardisation devra apporter plus de

liquidité et de transparence au marché. Il faudra

aussis'attendre à la création d'une chambre de

compensation pour que le risque de crédit soit réduit.

VIII. Gestion des risques spécifiques aux

dérivés de crédit

Nous dénombrons deux (2) risques spécifiques

à la gestion des dérivés de crédit ; il s'agit du

risque de corrélation et celui de.

1. Risque de corrélation

Ce risque est beaucoup plus inhérent lorsqu'il s'agit

d'un cas de CDO. Il est en effet délicat d'évaluer le risque de

crédit d'un portefeuille comportant diverses signatures que celui se

rapportant à des entreprises individuellement. Le défaut de

signature peut s'accompagner dans des proportions variables.

Cette problématique nous a conduits à conclure que

toute analyse du risque des tranches d'un CDO requiert analyse en deux

étapes :

- Déterminer en premier la probabilité de

défaut de chaque signature au sein du portefeuille sousjacent ce qui

nécessite l'aide de la notation.

- Finir par l'estimation qui se fera à l'aide de

modèles et d'hypothèses ad'hoc sur le niveau de la

corrélation des défauts, de la distribution des pertes

potentielles du portefeuille.

Au-delà de risque découlant de la composition du

portefeuille, il existe aussi celui lié au montage utilisé.

2. Risques liés aux montages

Les risques juridiques importent en premier car cette

dimension est cruciale. Elle garanti l'efficacité du mode de transfert

du risque et défini le rôle des diverses parties prenantes. Des

efforts ont mené au document standardisé de l'ISDA pour les

dérivés de crédit ; celle-ci a la particularité de

définir avec précision les évènements de

crédit.

Il existe tout de même un risque de contrepartie, il

s'agit de risques liés à certaines parties tierces aux montages.

Ces parties pourraient mettre en péril la viabilité de la

transaction si elles n'étaient pas en mesure de remplir leurs

obligations.

D'après la BRI, la cote de crédit de la

contrepartie doit être supérieure à celle de

l'émetteur de l'actif de référence.

Le rôle des agences de notation est aussi très

important car la majorité des investisseurs s'appuient sur cette

notation qu'il importe de mieux appréhender.

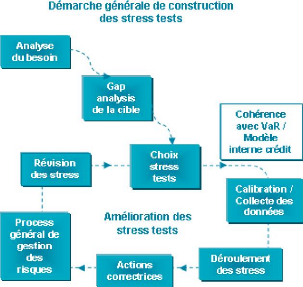

3. La place du stress test

Le stress testing est considéré comme l'outil

quantitatif indiscutable de mesure du risque. Les scénarios de stress

sont particulièrement utilisés dans le cadre d'une gestion

actif/passif (Asset & Liability Management - ALM).

La crise financière qui sévi en ce moment

à permis de remettre sur le tapis les débat concernant les

modèles de stress test utilisés. Il s'agira en effet d'introduire

des scénarios prenant en compte les crises systémique car la

crise semble avoir ébranlé les fondamentaux du marché.

Un petit tour d'horizon s'impose, trois grande catégories

de stress tests sont utilisés par les gestionnaires risque et ALM :

(1) Le stress test historiques :

Il se base sur les données de crises passées dans

le but de calculer une perte potentielle maximale. Il n'utilise pas de

modèle VaR car les données sont choisies volontairement.

(2) Le stress test hypothétiques :

Il s'agit du stress test historique réajusté

c'est-à-dire que le gestionnaire risque utilise sa propre

expérience pour structurer des scénarios cohérents avec

les conditions du marché actuelles.

(3) Le stress test adverse

Dans ce cas, le risk manager fait appel à son

ingénierie en ce sens où il identifie des situations susceptibles

de menacer durablement l'équilibre entre emplois et ressources.

Ceci nous permet d'introduire le ratio de stress test qui a

pour but de comparer la liquidité requise dans chaque scénario

avec la liquidité disponible à ce moment dans

l'établissement. Il s'écrit comme suit :

Un ratio stress test inférieur à 1 signifie que

l'établissement est capable de faire face aux circonstances

extrêmes du scénario sans devoir faire appel au soutien de

liquidité d'urgence. Quand le score est au dessus de 1 et plus il

s'élève, plus l'insuffisance de liquidité est importante.

Par contre, un ratio négatif constitue un signal positif.

La construction de nouveau stress tests doit reposer sur une

méthodologie qui se décompose en :

|