D. Les produits dérivés de crédit

connus

Il existe différents types de dérivés de

crédit, mais on peu les répartir en quatre grandes familles

apparues au fil du temps:

Illustration 4 : Evolution des produits

dérivés de crédit

Dans le cadre de ce dossier, nous nous intéresserons

aux vanilles17 (Plain vanilla) et aux hybrides. Pour information, la

titrisation synthétique est une combinaison de CDS (que nous verrons

plus bas) et de titrisation conventionnelle; quand aux produits exotiques se

sont des produits d'un type non standard18.

16 Actif sous-jacent: obligation, action, taux de

change, taux d'intérêt et même d'un autre produit

dérivé

17 Credit Defaut Swap, Total Return Swap, Credit

Spread Options, Credit Linked Notes

18 Credit Default Swap à effet de levier et

à perte réduite, Credit Default Swap au prorata, Callable Step

up,

Asset Swap Switch, Credit Event Exchange Swap...

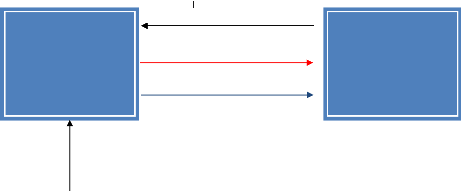

1. Credit Defaut Swap

Assimilable à un contrat d'assurance, l'acheteur se

protège de la survenance d'un « credit event19 ».

L'acheteur paye une prime fixe périodique jusqu'à la

maturité (ou jusqu'à l'événement de crédit)

et le vendeur paye à la survenance de celui ci un flux égal

à la différence entre le pair du crédit et sa valeur de

marché. Les CDS sont des instruments hors bilan et de types «

unfunded20 ».

Illustration 5 : Fonctionnement d'un CDS

Prime périodique

0 en l'absence d'événement

de crédit

Paiement subordonné ou non à

la livraison d'un

actif

ACHETEUR

DE

PROTECTION

VENDEUR

PROTECTION

CREANCE

SUR L'ENTITE

DE REFERENCE

En 2008 les CDS ont représenté, selon une

étude de la British Bankers Association 80% des transactions

faites sur les dérivés de crédit. Dans le cadre du

présent mémoire, nous développerons plus bas un cas

pratique de CDS.

2. Total Return Swap

Le risque de défaut n'est pas le seul risque

traité par le TRS qui prend en compte le risque de dégradation du

crédit pouvant résulter soit d'éléments propres au

débiteur (Dégradation de sa notation, intervention sur des

marchés peu solvables, pertes de parts de marché...), soit de

facteurs de marché (refinancement du prêteur sur le marché

de capitaux à un cout plus élevé que la

rémunération du prêt traité par le TRS). Ainsi le

TRS traite tant le risque de contrepartie que celui de marché. Il s'agit

là d'une différence fondamentale qui le distingue du CDS.

19 Événement qui affecte le

crédit détenu

20 Unfunded: N'impliquent de financement pour aucune

des parties

Illustration 6 : Fonctionnement d'un TRS

Prime + Dépréciation de la

créance

Paiement si événement de

crédit

Coupons + Appréciation de la

créance

VENDEUR

PROTECTION

ACHETEUR

DE

PROTECTION

C

o

u

p

o

n

CREANCE

SUR L'ENTITE

DE REFERENCE

3. Credit Spread Options

Il permet de se couvrir contre la dégradation d'un

actif sous-jacent. Dans ce cas, le fait générateur de l'option

n'est pas le défaut de paiement mais plutôt la variation de

l'écart (le spread) du sousjacent. Il nous semble utile de l'illustrer

à travers l'exemple21 ci-dessous :

Une entreprises désire s'endetter à terme, elle

joui aujourd'hui d'une confiance des investisseurs qui lui permettrait

d'emprunter à un cout relativement bas soit 60 points de base.

L'inquiétude est au niveau de la confiance qu'on lui accordera à

terme, de sorte que le prix à payer pourra être plus 75 points de

base. Elle peut alors se prémunir contre la dépréciation

éventuelle de sa signature, en souscrivant credit spread put

option, par laquelle elle aura droit de si sa signature se dégrade

de demander à sa contrepartie de lui verser la différence entre

les 60 et 75 points de base.

21 E. Senior, How credit derivatives can control

credit ris,juin 1999, p.38

Illustration 7 : Fonctionnement d'un CSO

ACHETEUR

DE

PROTECTION

Prime de l'option

Engagement de se porter

acquéreur ou vendeur à

une

marge de crédit déterminée

CREANCE

SUR L'ENTITE

DE REFERENCE

4. Credit Linked Notes

Le CLN pourrait être décrit comme un

dérivé de crédit titrisé22. En pratique,

le CLN se présente sous la forme d'une obligation ou d'un titre

négociable.

22 L'adjectif « titrisé » doit

être ici appréhendé avec prudence

Illustration 8 : Fonctionnement d'un CLN

partiel subordonné au défaut

Remboursement total ou

Principal (Versé à

l'émission

Prime périodique

ACHETEUR

DE

PROTECTION

VENDEUR

PROTECTION

CREANCE

SUR L'ENTITE

DE REFERENCE

Dans la pratique, les banques occidentales procède

à l'émission d'equity linked notes indexés sur le

risque de défaut des états en voie de développement. Tel a

été le cas de l'Eurobond de 400 Millions d'euros émis par

l'état marocain en juillet 2003 et échus en 2008.

|