|

UNIVERSITE DE

KINSHASA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

B.P. KINSHASA XI

L'ASSURANCE-VIE EN REPUBLIQUE DEMOCRATIQUE DU

CONGO : EVOLUTION ET PERSPECTIVES

KALENGA MUKENDI

Fallon

Travail de fin cycle présenté en vue de

l'obtention du titre de Gradué en Sciences Economiques et de

Gestion

Directeur : MUBAKE MUMEME Michel

Année Académique 2008-2009

Professeur

EPIGRAPHE

« ...Les sciences qui ne proviennent pas de

l'expérience, mère de toute certitude, sont vaines et

erronées... »

Léonard DE

VINCI

DEDICACE

A mon très cher papa, Léopold MUKENDI

KALONGA pour ses critiques et encouragements qui ont fait de nous une personne

incontestable, et à ma chère mère Godelieve NGALULA KAPETA

pour tant des souffrances et sacrifices endurés pour notre

éducation et formation. Que ce travail soit le fruit de vos sacrifices.

Fallon KALENGA MUKENDI

AVANT-PROPOS

Le présent travail sanctionne la fin de notre formation

de graduat en sciences économiques et de gestion à

l'Université de Kinshasa. Bien que ce travail soit la conjugaison de nos

efforts, sa réussite et sa mise sur pied sont le fruit de plusieurs

personnes qu'à divers titres et échelons ont accepté de

nous porter aide.

Pour ce faire, il a parût impérieux, avant toute

chose, de remercier le Professeur MUBAKE MUMEME

Michel qui, en dépit de ses multiples occupations, a

accepté la direction de ce travail.

Nous remercions exprimons notre profonde gratitude au

professeur NKWEMBE UNSITAL Guy-Bernard qui a accepté de

nous prendre dans son équipe de recherches sur les assurances et les

risques assurables dans le secteur agro-alimentaire. Ses remarques,

orientations et conseils nous ont prêté main forte pour arriver au

bout de ce travail.

Nos profondes reconnaissances vont également aux

assistants KANA Junior et MBOLA Dominique

pour leur remarquable contribution à la réalisation de

ce travail.

<

Nous serons ingrates si nous oublions de remercier les Chefs

de travaux BATAMBA Antoine, BISILWALA

Jules, BOLITO Rémy, BUKANGA Crispin, BATUBENGA

Jules ainsi que l'Assistant LUNGELA Aimée

pour leur conseil et soutient durant tout le temps que nous avons

passé dans le cycle de graduat.

Nous exprimons notre Sentiment de gratitude à notre

bien aimé MPATA KALVANDA Freddy, lui qui nous a

apporté un soutien stratégique de grande envergure.

A nos frères Arnold MUKOWA et Josias

TSHIBILONDJI, ainsi qu'à ma soeur

Bénédicte BAPEDI tous de la famille

MUKENDI, que ce travail soit l'expression

d'attachement envers vous.

Nous ne pouvons pas oublier nos compagnons de lutte :

Sandra BOFILI ; DJOUMA OUSMANE ;

Fiston et Barly TSHIBANDA ; Milca MPATA ;

Jérémie MULAMBA, Billy BAHATI, Christel KANYEMBO, Eddy KALENGA,

Nancy TSHAMA, Anastasie KALENGA, Rodrigue et Wi vine KATALAY eux avec

qui nous avons traversé tant d'épreuves pour achever ce cycle de

graduat, qu'ils trouvent dans ce travail, l'expression de notre profonde

amitié et de notre intarissable souvenir.

Que tous les oncles, tantes, cousins, cousines, neveux,

nièces, amis et connaissances reçoivent l'expression de mes

gratitudes.

Fallon KALENGA

MUKENDI.

ABREVIATIONS

CICA : Conférence Internationale de Contrôle

des pays Africains

CIMA : Conférence Internationale des Marchés

d'Assurance

Ed. : Edition

ENF : Ecole Nationale de Finance

FASEG : Faculté des Sciences Economiques et de Gestion

SONAS : Société Nationale d'Assurance

RDC : République Démocratique du Congo

USA : United State of America

PIB : Produit Intérieur Brut

PM : Population Masculine

PF : Population Féminine

TD : Table Décès

TV : Table vie

Liste des

graphiques

· Graphique n°1 : Evolution de la

prime émise(en $USD)

· Graphique n°2 : Evolution de la

prime payée (en $USD)

· Graphique n°3 : Evolution de la

prime pure (en $USD)

Liste des tableaux

1. Tableau n°1 : Evolution de la

production des quelques produits miniers, agricoles et industriels.

2. Tableau n°2 : Evolution des

souscripteurs des assurances-vie en RDC de 2003 à 2004.

3. Tableau n°3 : Evolution de la

production des assurances-vie (2003-2008)

INTRODUCTION

0.1. PROBLEMATIQUE

Pays très vaste et riche en ressources du sol et du

sous-sol, la République Démocratique du Congo se classe

paradoxalement parmi les pays les plus pauvres de la planète. Le PIB par

tête d'habitant se situe à moins d'un dollar par jour et par

personne.

La RDC dispose d'une potentialité humaine importante

qui peut constituer le socle de son développement économique si

elle est utilisée à bon escient. Avec une superficie de 2.345.350

km2 et une population estimée à environ 60 million

d'habitants, la RDC peut utiliser ces deux facteurs de développement

pour être compté parmi les plus grands pays du monde.

Pour la croissance de l'économie, l'Etat a besoin des

ressources financières en quantité suffisante. Cette croissance

de l'économie ne peut être possible que par des investissements

productifs sous forme d'acquisition d'équipement ou matériel de

production ou de besoin en fonds de roulement.

Actuellement, l'Etat Congolais a énormément

besoin des ressources financières pour la construction du pays. Nous

savons par ailleurs que les entreprises d'assurances à travers le monde,

contribuent au financement et au développement des économies de

leurs pays par des placements en banques, des primes d'assurances

versées par la population.

L'entreprise d'assurances congolaise ne serait-elle pas en

mesure de financer aussi le développement de son pays à travers

les primes de l'assurance-vie ?

Toutes ces préoccupations nous poussent à

étudier l'évolution de l'assurance-vie en République

Démocratique du Congo. En effet, l'assurance-vie en RDC est

gérée par une institution financière non bancaire

à savoir : La Société Nationale d'Assurances, en

sigle SONAS.

Cette entreprise a été créée par

ordonnance-loi n°66-066 du 30 Novembre 1966 et dont la mission principale

consiste en l'exploitation des assurances à travers toute la RDC.

C'est afin de corriger l'extraversion du marché

congolais des assurances, jadis exploité par des bureaux de

représentation et de promotion des compagnies d'assurances

européennes que l'ordonnance-loi n° 240 du 07 Juin 1967 octroya le

monopole des assurances à la SONAS.

A ce jour, malgré ce monopole, l'assurance-vie à

travers la SONAS n'est pas en mesure de financer l'économie Congolaise

à cause de plusieurs contraintes qui bloquent son essor.

C'est ainsi que ce travail se propose d'identifier les

principaux obstacles qui empêchent l'assurance-vie de jouer

véritablement son rôle comme collecteur d'épargne populaire

et investisseur institutionnel.

0.2.

HYPOTHESE

L'assurance-vie en RDC est restée embryonnaire dans le

portefeuille de la Société Nationale d'Assurances.

Nous pensons que l'absence de la concurrence, la mauvaise

gestion du secteur des assurances et l`inflation, voire l'hyperinflation en

RDC seraient à la base de cet état embryonnaire de

l'assurance-vie.

Pour donner une nouvelle impulsion à l'assurance-vie en

RDC, plusieurs réformes liées à la libéralisation

du secteur des assurances s'imposent. D'autres mesures liées au respect

du code des assurances sont nécessaires pour la séparation des

sociétés d'assurance-vie et les autres branches d'assurances.

0.3 CHOIX ET INTERET DU SUJET

Cette étude revêt un double intérêt.

Premièrement, elle éclaire la lanterne des décideurs sur

le fait que les assurances-vie constituent une source de financement sur

laquelle le pays peut compter pour financer son économie.

Deuxièmement, elle examine l'évolution et les diverses

contraintes liées à l'assurance-vie et en propose des pistes des

solutions tout en décelant les enjeux opérationnels des

assurances-vie en RDC.

0.4. DELIMITATION DU SUJET

Notre étude examine l'évolution de

l'assurance-vie en RDC mais également les contraintes qui n'ont

guère permis son développement depuis la création de la

SONAS jusqu'à nos jours.

0.5.

METHODOLOGIE

Les méthodes descriptives et analytiques ont servi

à décrire et à analyser le problème de

l'assurance-vie en RDC. La collecte des données a été

rendue possible par la technique documentaire qui nous a aidé à

compulser certains ouvrages et documents officiels afin de compléter et

enrichir nos informations. Pour terminer, nous avons aussi fait recourt

à l'interview pour recueillir des informations auprès des

certains experts des assurances.

0.6. CANEVAS

Outre l'introduction et la conclusion, ce travail comprend

trois chapitres. Le premier traite des généralités sur

l'assurance-vie, le deuxième examine l'évolution des

assurances-vie en RDC, et le troisième propose des pistes des solutions

susceptibles de rendre dynamique l'assurance-vie en RDC.

CHAPITRE I : GENERALITES SUR

L'ECONOMIE CONGOLAISE ET LES ASSURANCES-VIE

Le présent chapitre donne une idée succincte sur

l'économie congolaise et passe en revue les différents concepts

liés à la notion de l'assurance-vie tant en RDC qu'au niveau

international.

I.1. GENERALITES SUR L'ECONOMIE DE LA

RDC

L'économie du Congo est caractérisée par

un système marqué par l'extraversion c'est-à-dire une

économie dont le centre d'impulsion se trouve a l'extérieur.

(Bezy, cité par Tshiamala, 2008)

1.1.1. Caractéristiques

structurelles

Les structures de l'économie du Congo sont

caractérisées par :

- L'extraversion de l'économie, le faible

développement de l'industrie manufacturière, le faible

degré d'intégration des secteurs industriels, une

dépendance de l'économie vis-à-vis de la conjoncture

internationale ;c

- Le délabrement des infrastructures de base

accentué par la destruction des infrastructures de production et de

commercialisation à la suite des émeutes et des pillages de

septembre 1991, de janvier 1993 et de guerres

répétitives ;

- Le manque de la clarté dans la définition de

la politique économique qui est resté en perpétuelle

contradiction entre le libéralisme et l'interventionniste à

outrance de l'Etat auquel s'ajoute une mauvaise orientation des investissements

motivés plus par des considérations de prestiges que des

critères de rentabilité économique ;

- L'incertitude politique et l'instabilité de la

monnaie rendant l'environnement générale moins incitatif pour les

investissements productifs ;

- L'inefficacité d'une administration publique non

motivée, la faiblesse et l'inadéquation de l'éducation

nationale. en effet, le système éducatif a sacrifié

l'enseignement technique et professionnel au profil de l'enseignement

général qui reste s'est dégradé au fil de temps.

1.1.2. Caractéristiques

institutionnelles

- La multiplicité et l'incohérence des textes

légaux soumettant les investisseurs à des tracasseries de tout

ordre, le non respect des conventions et des lois par l'Etat entraînant

un climat d'incertitude chez les investisseurs potentiels ;

- La multiplication d'impôts et taxes administratives

combinées à l'étroitesse de l'assiette fiscale qui ont

conduit à l'accroissement de la pression fiscale et donc à un

manque d'incitation aux investissements productifs ;

- La multiplicité des régimes d'exception dans

le système fiscal ayant conduit à l'évasion des recettes

potentiellement de l'Etat ;

- L'indiscipline budgétaire avec comme

conséquence le déficit chronique des finances publiques rendant

l'environnement économique malsain ;

- La centralisation à outrance des décisions

économiques et l'absence de la consultation de la base, avec comme

conséquence entre autre, l'enclavement de l'arrière pays à

laquelle il faut ajouter l'instabilité des gouvernants et des

mandataires publics qui a entraîné la remise en question

perpétuelle des dossiers et des décisions ;

- L'Etat s'est substituer à l'entrepreneur privé

et s'est octroyé le monopole dans certaines activités (parmi

lesquelles on dénombre aussi l'assurance) par la création des

office à commercial qui a constitué un frein à

l'initiative privée et un gaspillage des ressources ;

- L'inefficacité et l'impuissance du pouvoir

judiciaire.

- 1.1.3. Les manifestations de la récession

économique

Les manifestations

caractéristiques de la récession économique que traverse

notre pays depuis les années 1974 sont les suivantes :

a. La baisse du taux de croissance de la production et revenu

national par habitant

Le comportement du taux de croissance du PIB depuis 1975

jusqu'en 1994 a été en terme réels négatif.

De 0,4% en moyenne par an entre 1975 et 1991, il a

diminué de 10,5% en 1992 pour atteindre 14,6% en 1993 et a accusé

une baisse moins prononcée en 1994 soit 9,1%.

Il s'en est suivi une réduction dramatique du revenu

annuel par habitant qui s'est situé aux environs de 90$USD en 1993

contre 430$USD au milieu des années 1970.

b. La baisse généralisée de la

production

Ci-après l'évolution de la production des

quelques produits miniers, agricoles et industriels :

Tableau n°1 : Evolution de la

production des quelques produits miniers, agricoles et industriels.

|

PRODUITS

|

1974

|

1994

|

(en tonne) variation

|

|

Cuivre

|

499.699

|

33.609

|

-466.090

|

|

Cobalt

|

17.545

|

3.631

|

-13.9174

|

|

Zinc

|

160.143

|

2.515

|

-157.628

|

|

Café

|

77.700

|

69.817

|

-7.883

|

|

Caoutchouc

|

26.617

|

3.930

|

-22.687

|

|

Huile de palme

|

33.983

|

20.066

|

-13.917

|

|

Ciment

|

656.575

|

154.411

|

-502.164

|

Source : Banque Centrale

du Congo, Cité par Tshiamala, (2008)

Cette baisse de production a eu comme

conséquence :

1. Au plan fiscal et monétaire

- la réduction des recettes et des devises

générées par les exportations ;

- la rupture des équilibres fondamentaux et le recours

par l'Etat au financement monétaire ;

La croissance inconsidérée de la masse

monétaire par rapport aux besoins réels de l'économie avec

comme conséquence des fortes pressions inflationnistes ;

- La recherche des valeurs refuges pour se prémunir

contre l'inflation et la dépréciation continue du franc

congolais ;

- Le caractère aléatoire de tout calcul

économie ;

- La pénurie des billets de banque qui a

asphyxié toute l'activité économique.

2. Au plan commercial et financier

La contraction du commerce extérieur se traduisant par

la baisse drastique des exportations des produits agricoles et sa forte

dépendance vis-à-vis des importations des biens de consommation

en lieu et place des biens d'équipement indispensable au

développement industriel.

3. Au plan social

- La monté du chômage ;

- La réduction dramatique du pouvoir d'achat des larges

couches de la population ;

- La détérioration des infrastructures

sociales ;

4. Le sinistre de l'économie et l'extension du secteur

informel

Les émeutes et pillages de septembre et octobre 1991

ainsi que ceux de janvier 1993 à Kinshasa et dans plusieurs centres

urbains de l'intérieur du pays ont occasionné la destruction des

infrastructures industrielles et commerciale et ont parachevé la

dégradation du tissu économique du pays déjà en

état de délabrement avancé. Le total des sinistres subis

par les entreprises est estimé à 1,3 milliards de dollars pour

les seules déclarations introduites à la Fédération

des Entreprises du Congo à la suite des émeutes et pillages des

seuls mois de septembre et octobre 1991. La désorganisation qui s'en est

suivie a occasionné le renforcement du secteur informel dont les

activités ne sont pas comptabilisées et par conséquent

échappent au fisc en dépit de toutes les tentatives qui se sont

avérées vaines tant de la part du gouvernement que des

organisations professionnelles elles-mêmes.

I.2. LES FONDEMENTS

TECHNIQUES DE L'ASSURANCE-VIE

I.2.1 Définitions

Il existe deux définitions de l'Assurance-vie, l'une

technique et l'autre juridique.

a. Définition

juridique :

Le contrat d'assurance-vie est un contrat par lequel, en

échange d'une ou plusieurs primes payables par le souscripteur de

son vivant, l'assureur s'engage à verser au bénéficiaire

désigné une somme déterminée, soit sous forme de

capital, soit sous forme de rente, en cas de décès de la

personne assuré, ou de sa survie à une époque

déterminée, ou au terme fixé. Il découle de cette

définition que le contrat d'assurance sur la vie est un contrat

d'assurances de personnes.

b. Définition technique

L'assurance sur la vie est une opération comportant des

engagements dont l'exécution dépend de la durée de

la vie humaine. Elle permet le versement de prestations lorsque certaines

circonstances précises, trouvant leur origine uniquement dans la

durée de la vie humaine, sont réalisées. Ces circonstances

sont soit le décès de l'assuré, soit sa survie.

Selon les définitions techniques et juridiques, nous

constatons que le risque servant de base à l'assurance-vie est

déterminé ainsi :

- soit le décès de la tête

assurée. Cependant, le décès pour un être humain,

étant un événement certain, l'alea réside dans la

date de sa survenance.

- soit la survie à une époque

déterminée.

L'assurance-vie se fonde donc sur la mortalité

humaine pour évaluer ses engagements, et ceux de l'assuré.

L'observation et l'étude de la mortalité humaine lui permettant

de mesurer les risques de décès et de survie de l

population humaine. Ces mesures sont contenus dans ce qui est appelée

la table de mortalité.

I.2.2. La table de mortalité

Le décès ou la survie servant de base à

l'opération d'Assurance-vie, l'étude statistique de la

mortalité au sein de la population est nécessaire afin de

« mesurer » les probabilités de

décès et de survie de toute personne, à un instant

donné.

En théorie, il s'agit de prendre un grand nombre de

personne à la naissance (par exemple 1.000.000 de personnes à

l'âge zéro) et de les observer pendant toute leur vie pour

dégager chaque année le nombre de personne

décédées, et le nombre de survivants. Cette

méthode suppose que l'observation porte sur plusieurs années,

pouvant aller jusqu'à 100 ans.

Dans la pratique, les observations sont faites à partir

de données réelles sur plusieurs générations

d'individus en même temps, et ces données sont corrigées

pour tenir compte des mouvements d'immigrations et d'émigration. Il

résulte de ces observations l'établissement d'une table de

mortalité qui donne pour chaque personne d'âge x, par sexe,

sa probabilité de décès et de survie à

différents âge x+n.

Jusqu'à présent, en l'absence de tables de

mortalités spécifiquement africaines, les pays de la CICA

utilisent les tables françaises, construites après observation

de la mortalité dans la population de ce pays, entre 1960 et 1964.

Ces tables ont été établies par un organisme public

français, l'Institut National de la Statistique et des Etudes

Economiques. Elles portent sur la population masculine (PM) et la

population féminine (PF).

Certaines compagnies africaines la majorent de 20%, pour tenir

compte des réalités démographiques africaines (plus

grande mortalité qu'en Europe, due à notre situation de

sous-développement en général). D'autres, non seulement ne

la majorent pas, mais la réduisent, pour offrir au public des

conditions tarifaires attrayantes.

Le code CIMA, en son article 338, dispose que les tarifs qui

seront soumis à son visa, des l'entrée en vigueur de ce code,

doivent être établis selon les tables TD (décès) et

TV (Vie) annexés au code.

Nous observons que la Table de Mortalité TD

(Décès) correspond exactement à la table PM 1960-1964 et

la Table de Mortalité TV (Vie) à la table PF 1960-1964. En

France, des tables de mortalité plus récentes ont

été établies : une table Décès (TD)

pour les assurances en cas de décès et des Tables Vie (TV) pour

les assurances en cas de vie construites après observation de la

population française entre 1973 et 1977 (en abrégé TD

73-77 et TV 73-77). Ces nouvelles tables sont favorables aux assurés en

cas de vie (puisque l'espérance de vie a augmenté).

I.2.3. Les causes de la

mortalité

La première cause de mortalité, sous tous les

cieux, est l'usure physiologique due à l'âge. Le risque de

décès augmente évidemment avec l'âge. D'autres

facteurs, en dehors de l'âge, influent sur la mortalité et

l'assureur doit en tenir compte dans son appréciation du

risque :

I.2.3.1. Le sexe :

La mortalité- et la survie- varie selon le sexe de

l'assuré. Il est constant que les personnes de sexe féminin (PF)

ont un taux de mortalité moins élevé que les personnes de

sexe masculin (PM). Cette constatation amène certains assureurs à

utiliser une table de mortalité différente par sexe pour le

calcul des primes.

I.2.3.2. La

profession :

La profession d'une personne a une influence sur sa

mortalité. Lorsque l'assuré exerce une profession jugée

dangereuse, l'assureur considère qu'il sort de la mortalité

normale, et soit refuse de l'assurer soit l'accepte moyennant surprime.

I.2.3.3. Les tares

physiques et physiologiques :

Selon que l'assuré jouit d'un bon état de

santé ou est plutôt sous l'empire de maladies récurrentes

ou graves, sa probabilité de décès est plus

élevée que la normale ; l'assureur étudiera ce risque

pour l'assurer moyennant surprime ou la refuser.

I.2.3.4. Diverses autres

causes peuvent influer sur la mortalité :

L'hygiène de vie (boissons, tabac, alimentation) :

aux Etats-Unis certaines compagnies d'assurance-vie ont des tarifs

« Fumeurs » et « Non-fumeurs » ;

les conditions de vie (pauvreté générale, etc....), le

niveau de développement du pays, etc.... peuvent influer sur la

moralité.

I.2.4. Les aspects techniques de l'Assurance-vie

L'Assurance-vie se fonde sur les bases techniques suivantes

pour calculer, aussi bien ses engagements vis-à-vis des assurés,

que ceux des assurés à son égard. Ces

éléments sont :

- Les probabilités viagères tirées de la

table de mortalité ;

- Les intérêts composés

(Mathématiques Financières).

I.2.5. Les probabilités viagères

Les probabilités viagères sont les

probabilités de vie et les probabilités de décès

tirées de la table de mortalité.

Ainsi, la probabilité de vie d'une personne d'âge

x d'atteindre l'âge x+n, donc d'être vivante dans n années,

est tirée des calculs de la table de mortalité de la façon

suivante :

- Nous considérons 1x (donné par la table de

mortalité) comme le nombre de personne vivant à l'âge x.

- Nous considérons ensuite 1x+n (donné

également par la table de mortalité) comme le nombre de personne

vivants à l'âge x+n.

Ainsi, la probabilité pour une personne d'âge x

d'atteindre l'âge x+n sera :

Probabilité de vie

I.2.6. Les intérêts

composés

L'assureur vie utilise la technique des intérêts

composés, ceci pour tenir compte de la durée très longue

des contrats, et des engagements qu'ils comportent.

Un placement est réputé à

intérêts composés, lorsque les intérêts

produits au fil des années sont ajoutés aux capitaux et

produisent des intérêts dans les mêmes conditions que ces

derniers.

I.2.7. Notion de la valeur acquise (capitalisation)

C'est la valeur (capital + intérêts) d'un capital

placé pendant n année au taux d'intérêt

composés d'i %. On montre que cette valeur acquise vaut :

Valeur acquise = Co. (1+i)n

I.2.8. Notion de valeur actuelle (actualisation)

C'est le capital Co qu'il faudrait placer maintenant au taux

i% pour un capital C dans n années. C'est donc l'opération

inverse de la capitalisation. De même on montre que :

Co = C(1+i)-n ou Co

La connaissance de la probabilité de vie et de

décès d'un assuré d'âge x à l'âge x+n,

ainsi que la connaissance du capital Co à placer pour obtenir C (et

l'inverse) permettent à l'assureur de détenir ses engagements et

le prix à demander à l'assuré : le calcul de la

prime.

I.3. LA PRIME

D'ASSURANCE-VIE

I.3.1. Les différentes notions de primes

La prime ou cotisation payée par l'assuré pour

couvrir un risque donné est composée des éléments

ci-dessous :

a. La prime pure

C'est la contrepartie des engagements futurs de l'assureur

envers les assurés. Elle est calculée à partir de la table

de mortalité et du taux d'intérêt minimum. Elle est

appelée : prime de risque dans les assurances en cas

décès ou prime d'épargne dans les assurances en cas de

vie.

b. La Prime d'Inventaire

C'est la prime pure augmentée des chargements de

gestion qui sont constitués par les frais de gestion de la prime (frais

d'encaissement des primes tels que les commissions d'encaissement et autres

frais de renouvellement) et les frais de gestion de la police ou du capital qui

comprennent tous les frais exposés par l'assureur pour gérer la

police durant son existence (exemple : salaires, loyers, matériels,

etc.) s'expriment généralement en fonction du capital

assuré (ex du capital par année).

c. La prime commerciale

C'est la prime d'inventaire augmentée des frais

d'acquisition. Les frais d'acquisition sont les frais de production de la prime

et comprennent, entre autres, les commissions pour les agents, les frais de

transport, publicité, examens médicaux, établissement de

la police, etc. Le niveau des frais d'acquisition dépend surtout

du taux de commissionnent des agents, et ces frais d'acquisition sont

habituellement exprimés en pourcentage de la prime ou rarement du

capital assuré.

d. La prime commerciale brute ou prime TTC

C'est la prime effectivement payée par l'assuré.

Elle est égale à la prime commerciale majorée des taxes

d'assurances. (Les taxes qui sont reversées à l'Etat ont leur

taux fixé par les autorités administratives).

I.3.2. Le calcul de la prime pure

La prime pure d'un contrat d'assurance-vie est

déterminée de sorte qu'elle réalise l'équilibre

technique des engagements de l'assureur et ceux de l'assuré à la

date de souscription du contrat. Ainsi donc, l'équation fondamentale en

assurance-vie permettant de déterminer la prime pure est :

Valeur à la souscription des engagements de

l'assuré=valeur à la souscription des de l'assureur.

Les valeurs à la souscription des engagements de

l'assureur et de l'assuré dépendant du décès ou de

la survie de l'assuré et des taux d'intérêt, il est

aisé de comprendre que le calcul de la prime pure va prendre en

considération deux outils fondamentaux : une table de

mortalité et un taux d'intérêt. Ces deux outils sont

fixés par l'art 338 du code CIMA. La table de mortalité est la

table TD pour les assurances en cas de décès et la table TV pour

les assurances en cas de vie. Le taux d'intérêt est au plus

égal à 3,5 %, sauf pour les contrats de Rente Viagère

immédiate souscrits par des personnes âgées d'au moins 65

ans, et des contrat vie et capitalisation à prime unique d'une

durée maximale de 10 ans, qui peuvent être établis avec un

taux d'intérêt supérieur à 3,5 %. (Mais attention,

ces contrats sont gérés séparément du reste du

portefeuille de contrats vie et capitalisation, et cessent d'être vendus

au public si leur taux de rendement devient inférieur à 3,5 %.

Nous venons de voir que c'est la prime pure qui permet

l'équilibre technique entre les engagements pris par les deux parties

(Assuré et Assureur). L'assureur devant faire face à des frais

divers, celui-ci courrait à la ruine s'il ne faisait payer par les

Assurés que la prime pure. D'où la nécessité

d'introduire des chargements.

I.4. NOTION DE PROVISION MATHEMATIQUE

Afin de pouvoir verser à l'échéance le

capital promis, l'assureur est tenu de constituer peu à peu des

provisions. Ces provisions sont dites mathématiques car elles sont

calculées selon des techniques de mathématiques

actuarielles. Selon le code des assurances, c'est la

différence entre les valeurs actuelles des engagements respectivement

pris par l'assureur et les assurés.

I.4.1. Constitution des provisions mathématiques

Deux cas sont à distinguer selon qu'il s'agit d'une

assurance en cas de décès ou d'une assurance en cas de vie.

I.4.1.1. Assurance en cas

de décès

Pour les contrats comportant une garantie

décès, le risque croit pour l'assureur puisque la

probabilité de décès augmente avec l'âge. Par

conséquent, l'assureur devrait demander à l'assuré une

prime croissante d'année en année.

Mais pour des raisons commerciales, l'assureur demande au

souscripteur une prime constante dite prime nivelée pendant la

durée du contrat.

Par conséquent l'équilibre par exercice n'est

plus réalisé. En effet, la prime nivelée est

supérieure à la prime de risque dans les premières

années, tandis que c'est le contraire qui se produit dans les

dernières années. Ainsi l'assureur devra garder l'excédent

des premières primes et constituer des provisions mathématiques

afin de suppléer plus tard à l'insuffisance des dernières

cotisations.

I.4.1.2. Assurance en cas

de vie

Dans ce type de contrat, l'assureur respecte ses engagements

en capitalisant une partie des primes reçues par le système des

intérêts composés. Ainsi donc, les provisions

mathématiques sont constituées par l'accumulation des primes

d'épargne et des intérêts versés sur elles.

Ainsi, la provision mathématique apparaît comme

la somme des excédents qui devrait permettre à l'assureur,

après les avoir capitalisés au taux légal de respecter ses

engagements. La provision mathématique est donc la différence

entre les engagements futurs de l'assureur et ceux du souscripteur.

Les provisions mathématiques sont la

propriété de l'assuré. Même s'il n'en dispose pas

effectivement, il a un droit de créance sur la provision

mathématique. Ce droit est subordonné aux conditions

générales du contrat souscrit. Il peut ne pas dans certains

contrats.

I.4.2. Le calcul des provisions mathématiques

Il existe principalement trois méthodes de calcul des

provisions mathématiques.

I.4.2.1. La méthode

prospective

Elle consiste à appliquer la définition des

provisions Mathématiques (donné ci-dessus), c'est-à-dire

déterminer à la date de calcul la différence entre la

valeur actuelle des engagements de l'assureur et celle de l'assuré.

Ainsi, si on note : KV x = La provision mathématique

d'un contrat souscrit par une tête d'âge, il y a k

années.

I.4.2.2. La méthode

de rétrospective

Elle consiste à dire qu'évaluées en valeurs

actuelles de l'origine du contrat, les primes payées par l'assuré

serviront à couvrir les engagements de l'assureur et à constituer

les provisions mathématiques si l'assuré est en vie.

I.4.2.3. La méthode

de récurrence (ou méthode de FOURET)

La méthode de récurrence est l'application

année par année de la méthode rétrospective. Elle

consiste à déterminer la provision Mathématique à

la fin de la Kième année d'assurance à partir

de la provision mathématique de la (K-1ième

année.

Ce chapitre retrace les caractéristiques de

l'économie congolaise et définit les concepts de base

utilisés en assurance-vie, ainsi que les méthodes de calcul

souvent appliquées dans les assurances-vie en cas de décès

ou en cas de vie.

Ainsi, le deuxième chapitre nous conduit à

examiner l'évolution de l'assurance-vie en RDC, depuis sa naissance

à ce jour.

CHAPITRE II

EVOLUTION DE L'ASSURANCE-VIE EN

REPUBLIQUE DEMOCRATIQUE DU CONGO

L'assurance-vie est pratiquée en RDC par la SONAS qui

est selon l'ordonnance-loi organique qui l'a créée, une

société d'Etat à vocation commerciale et dotée de

la personnalité juridique. C'est à ce titre que la SONAS organise

l'assurance-vie en deux sous-branches à savoir : l'assurance-vie

individuelle et l'assurance-vie groupe.

- Les assurances-vie de groupe constituent un

mécanisme d'assurance qui concerne, à titre principal, les

relations de travail. Elles permettent d'assurer un nombre

déterminé de personnes travaillant dans une entreprise. Cette

forme d'assurance est très répandue au Japon. Le contrat conclu

par le chef d'entreprise concerne chacun des salariés, qui se voient

remettre un certificat stipulant le montant de l'assurance auquel il peut

prétendre. L'employeur s'acquitte de tout ou partie de la prime. Le

montant de l'assurance est généralement fonction de

l'ancienneté de l'assuré et proportionnel à son salaire.

Par ailleurs, ces polices sont généralement échangeables

contre des polices individuelles lors du départ du salarié.

La prime liée à ce type

d'assurance est généralement moins élevée que pour

les polices individuelles puisque, à prestations égales, une

réduction de groupe est appliquée. (Microsoft Encarta, 2009

- Quant aux assurances-vie individuelles, elles concernent les

personnes qui contractent une assurance-vie à titre individuel sans

faire intervenir leurs employeurs.

II.1.

CADRE INSTITUTIONNEL D'EXPLOITATION DE L'ASSURANCE

2.1.1. Monopole d'Etat

C'est vers les années 1928 que les compagnies

d'assurance commencèrent a s'installé au Congo. Celles-ci

étaient représenté par les agents généraux

et des courtiers (crédit foncier africain, Immoaf, Charles Le Jeune,...)

les sièges centraux se trouvant en Europe. Les compagnies britanniques

ont couvert à cette époque environ 80% de l'ensemble du

marché congolais d'assurance. La création de la création

de la SONAS le 22 novembre 1966 a mis fin au libéralisme dans ce secteur

d'activité. Les anciennes compagnies qui voulaient continuer à

oeuvrer étaient converties en courtiers d'assurance agrées par la

SONAS.

En effet, le fondement juridique de l'assurance au Congo est

constitué par l'Ordonnance-Loi n°66/622 du 23 novembre 1966 portant

création d'une assurance nationale obligatoire. Une

société d'Etat fut instituée pour gérer les

assurances par Nationale d'assurance « SONAS ». Cette

société n'avait pas le monopole au départ. Cette

faculté lui fut reconnue plus tard par l'Ordonnance-Loi n°240 du 02

juillet 1967 et perdure jusqu'à ce jour.

2.1.2. De la part des activités de

courtage

Il est un fait que la production des assurances est

caractérisée par une forte intermédiation même dans

certains pays monopolistes. Les intermédiaires intervenants sont

entre : les agents généraux, les producteurs

indépendants et les courtiers d'assurance. En RDC, de nombreux

entrepreneurs, personnes physiques et morales, environ une trentaine de

cabinets agréés, ont embrassé la profession de courtier

d'assurance moyennant souscription du contrat de courtage qui définit

les conditions d'exercices de la profession pour le compte de la SONAS.

En règle générale, les activités

de courtage d'assurance prospèrent dans les grandes

agglomérations industrielles, commerciales et portuaires tels que

Kinshasa, Lubumbashi, Matadi, Boma, Kasumbalesa, Butembo,... à partir

desquels la souscription des grandes affaires est facilitée.

Sur la longue période il a prévalu un

état permanent des tensions et conflits entre la SONAS et ses

courtiers : ce climat malsain est entretenu par les hésitations et

les refus intermittent de la compagnie à offrir certaines garanties

particulières d'assurances sollicitées par les clients, par les

lacunes du régime de reversement des primes à la compagnie et par

les ambiguïtés inhérentes aux rôles respectifs

d'intervention de la SONAS et des courtiers pour faciliter l'exploitation

harmonieuse des potentialités du marché. Cette situation a

beaucoup contribué à miner l'autorité de la SONAS et a

favorisé la fuite des meilleures affaires d'assurances en direction des

marchés étrangers.

2.1.3. De la part des activités

connexes

Traditionnellement au-delà de la présence des

intermédiaires, le développement des assurances s'accompagne au

niveau national de l'émergence de certains secteurs connexes ou branche

socioprofessionnelles dont les activités et la prospérité

en dépendent et lui sont intimement liées tels le corps des

organismes de prévention et de protection, les cabinets d'expertise ou

d'avocats, les sociétés de dispatching, les garages automobiles

ou les offices de vente d'automobiles et de pièces

détachées.

La SONAS en proie à ses multiples carences et

insuffisances n'a eu qu'une emprise limitée sur le développement

des activités de pareilles entités. Dès lors, celles-ci

ont souvent trouvé dans les faiblesses et carences de celle-ci

l'occasion de réaliser à son grand désavantage des

affaires paradoxalement faciles et prospère (Vangi, 2003).

II.2. PRODUCTION DES

ASSURANCES-VIE EN RDC

Les assurances en général et les assurances-vie

en particulier peuvent constituer une source interne importante. En RDC, loin

d'être considéré comme tel, la culture des assurances-vie

dans notre pays est presque ou même quasiment inexistante, la

société d'assurance qui jouit du monopole en la matière ne

fournie aucun effort dans le sens de la vulgarisation de divers produits

qu'elle ne met à la disposition de la population.

Cette section examine la production des assurances-vie de 2006

à 2008. Pour ce faire, la visualisation graphique de l'évolution

de l'Assurances-vie ci-dessous montre clairement l'insuffisance de la

capacité des assurances-vie à contribuer au financement de

l'économie congolaise.

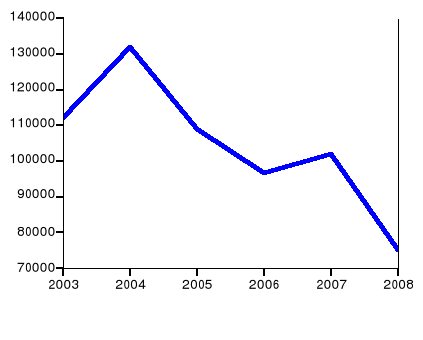

Graphique n°1.

Evolution de la prime émise(en $USD)

Le graphique ci-dessus montre une évolution à la

hausse de la prime émise de 2003 à 2004. Après cette

période, la prime émise a connue une chute jusqu'en 2008, bien

qu'il qu'on a observé une petite amélioration en 2007.

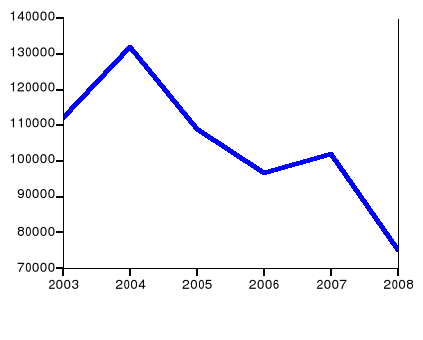

Graphique n°2.

Evolution de la prime payée ($USD)

La prime payée a évoluée presque au

même rythme que la prime émise, sauf qu'en 2007, l'effort de

reprise a été un peut plus significatif que celui de la prime

payée.

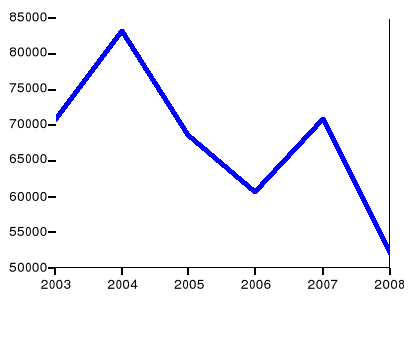

Graphique n°3.

Evolution de la prime pure ($USD)

La prime pure a connue une allure ascendante très

significative de 2003 à 2004. Après on a observé une

allure baissière qui, s'est prolongée jusqu'à 2006. De

2006 à 2007, la prime l'évolution de la prime pure a connue une

petite augmentation pour encore reprendre la baisse jusqu'en 2008.

II.3.

EVOLUTION DES SOUSCRIPTEURS DES ASSURANCES-VIE EN RDC

Après avoir observé l'évolution de la

production des assurances-vie, il convient pour notre part d'observer dans

cette section l'évolution des souscripteurs aux assurances-vie entre

2003 et 2008. Le tableau ci-dessous en donne l'évolution de deux

catégories d'assurances-vie dont la première est dite

individuelle et la deuxième en groupe.

Tableau n°2.

Evolution des souscripteurs des assurances-vie en RDC de 2003 à 2004

|

Année

|

Assurances vie individuelle

|

Assurances vie groupe

|

Total

|

|

2003

|

1725

|

1429

|

3154

|

|

2004

|

1836

|

-

|

1836

|

|

2005

|

1802

|

-

|

1802

|

|

2006

|

-

|

-

|

-

|

|

2007

|

1846

|

2000

|

3846

|

|

2008

|

2790

|

2058

|

4848

|

Source : SONAS (2008), Direction

des assurances-vie, RDC.

Le tableau ci-dessus indique l'évolution des

souscripteurs de 2003 à 2008. Le nombre total des souscripteurs a

été de 3.154 dont 1.725 souscripteurs individuels et 1.429

souscripteurs en groupe, pour l'année 2003. En 2004, ils étaient

de 1.836 souscripteurs dont 1.836 pour l'assurance-vie individuelle contre

aucun souscripteur pour l'assurance-vie en groupe. Par rapport à

l'année précédente, il se dégage une diminution de

1.318 souscripteurs représentant 41,8%. De même la

régression s'est poursuivie en 2005 avec un total de 1.802 souscripteurs

dont la totalité de souscripteurs pour l'assurance-vie individuelle,

contre aucun souscripteur pour l'assurance-vie en groupe. Il s'est ainsi

constaté un écart négatif de 34 souscripteurs par rapport

à l'année 2004 soit 1,9%. Pour ce qui est de l'année 2007,

le nombre des souscripteurs était de 3.846 dont 1.846 pour les

assurances-vie individuelles et 2.000 pour les assurances-vie en groupe.

Enfin en 2008, le nombre des souscripteurs a été

de 4.848 dont 2.790 souscripteurs pour les assurances-vie individuelles et

2.058 pour les assurances-vie en groupe. Ce chiffre a enregistré aussi

une progression de 1.002 souscripteurs soit 20,7 % ce qui est peu moins de la

moitié par rapport à l'année précédente.

C'est une progression faible bien que positive, par rapport à

l'année 2007. De manière générale, le nombre des

souscripteurs est passé du néant à 4.848 soit un

écart positif de 1.002 représentants équivalant à

20,7 %.

II.4.

PROBLEMES DES ASSURANCES-VIE EN RDC

En observant l'évolution de la production des

assurances-vie en RDC et celle du nombre des souscripteurs, l'on remarque que

les défis à relever sont non seulement importants mais aussi

nombreux et variés. Cette section examine tous ces défis qui

freinent l'émergence des assurances-vie dans le pays.

II.4.1. Le monopole de la SONAS

Notre préoccupation dans ce paragraphe n'est pas de

développer tout le problème du monopole en profondeur mais

plutôt nous voulons tout simplement démontrer que le plus grand

problème auquel est confronté le monopoleur, c'est de vendre a un

prix élevé, pour une petite quantité. C'est d'ailleurs

ça que nous constatons dans le sous secteur d'assurance-vie. Si nous

demandons à la population dont l'espérance de vie est très

faible de souscrire à l'assurance-vie très couteuse, la

société aura moins des souscripteurs, par conséquent la

rationalité exige de libéraliser ce secteur.

II.4.2. Faible montant de prime

émise et pure

Pour la période 2003-2008, les montants des primes

émises et pures ont été modiques, les dotations

fixées à 180.000 $, la société d'assurances a

travaillé en dessous de ces montants dégageant ainsi ses

écarts de production négatifs. La direction n'a reçues de

la direction générale. Cette situation démontre la sous

performance de cette direction dans un pays de près de 65 millions

d'habitants et avec un taux démographique annuel moyen de 3,4% (BCC,

2006).

II.4.3. Faible nombre de

souscripteurs

La RDC selon les estimations a plus ou moins 65 millions

d'habitants mais la direction-vie des assurances n'a enregistré que

4.848 assurés pour la vie représentant un modique pourcentage de

0,007 par rapport à l'ensemble de la population susceptible de consommer

ce produit.

II.4.4. Etroitesse du

marché

Le marché d'assurance-vie en RDC ne concerne qu'une

infirme partie de la population souvent habitant les centres urbains.

Très peu d'actions si pas presque nulles ne sont constatées

à l'intérieur du pays. Les grands centres à eux seul ne

sont pas à mesure de mobiliser des ressources importantes c'est ainsi

que le marché devrait s'étendre à travers toutes les

villes et territoires du pays.

II.4.5. La modicité du

pouvoir d'achat

L'économie RDC est l'une des économies les moins

compétitives

d'Afrique, la

RDC

faisant partie des

pays les

moins avancés (PMA), étant classé en 2006 parmi les

dix

pays les plus pauvres du monde. Sa structure économique est

comparable à celle des autres pays de l'

Afrique centrale,

mais son économie est handicapée par une

guerre

civile larvée et un des niveaux de

corruption les plus

élevés de la planète. La RDC, un des pays les plus vastes

et les plus peuplés du continent africain, n'a pas le

niveau de vie qui

devrait correspondre à ses immenses

ressources

naturelles (

minerais,

bois

précieux, produits agricoles, etc.).

Les

inégalités

y sont très marquées. Environ 80 % de la population vive en

dessous du

seuil de

pauvreté fixé à 2 dollars par jour. Près de

44 % des femmes et environ 22 % des hommes n'ont aucun revenu. Les

disparités régionales sont très fortes, avec un

taux de

chômage très élevé avoisinant les 40 %, des

salaires et des

prestations

sociales dérisoires dans tout le pays (PNUD, 2008).

La population congolaise qui vit en grande partie de la

débrouillardise, a un pouvoir d'achat très faible comme nous le

montre les statistiques ci-dessus. La préoccupation première se

trouve être l'obtention des produits de première

nécessité pour la survie. En ce moment, consommer l'assurance-vie

sans pouvoir satisfaire les besoins de première nécessité

devient un choix irrationnel.

II.4.6. Manque de confiance

Il est évident que la population congolaise du moins la

majorité d'entre elle n'a pas confiance à la SONAS. Ce fait est

dû au non paiement des prestations pour ceux qui sont déjà

assurés après déclaration du sinistre par l'assuré,

l'assureur lui impose dans la plupart des cas un exercice hostile et même

fatiguant, décourageant ainsi l'assuré à reprendre sa

police d'assurance pour l'exercice futur.

II.4.7. Absence d'information

La société d'assurance par le biais de sa

direction-vie ne fournit pas assez d'efforts techniques, stratégiques

pour faire consommer le produit. L'assurance-vie n'est pas l'objet d'une

vulgarisation permanente dans la population.

Elle est ignorée de cette dernière, il est alors

difficile dans ces conditions de faire consommer un produit non connu des

consommateurs eux même car ne sachant rien sur son importance

économique et sociale.

II.4.8. Absence d'ambition des

dirigeants

La SONAS en général et la direction

d'assurance-vie en particulier manque d'ambition, elle ne fourni aucun effort

dans le sens d'élargir la gamme des produits de les vulgariser pour

améliorer la production, aussi l'effort de l'expansion à travers

l'arrière pays et même au niveau international est presque

nulle.

II.4.9. Manque de culture des

assurances

La culture d'assurance n'est pas encore ancrée dans la

mentalité congolaise. La population ne connait pas encore les enjeux

réels des assurances-vie, les biens fondés qu'elles peuvent

apporter. Elle vit dans une ignorance grave et qui doit absolument être

combattu.

Les défis des

assurances-vie, tenant compte de ceux qui précédent sont

évident en RDC autant que leurs enjeux à l'instar de ce qui se

passe à travers le monde. Une politique d'incitation à la

consommation du produit assurance-vie doit être conçue. Elle doit

également être bien structurée de manière à

faire que les techniques et les stratégies produisent les effets

bénéfiques pour le pays.

II.4.10. La mauvaise gestion du secteur des

assurances

Il y a une mauvaise gestion

d'affectation des ressources de la SONAS. En effet, lorsqu'un client paie la

prime d'assurance, elle est ventilée de telle sorte que la prime pure

serve à indemniser les sinistres, le chargement commercial pour le

fonctionnement de l'entreprise et le changement fiscal pour l'Etat.

La prime pure peut être bloquée en banque afin

de produire des intérêts, tout comme on peut acheter des immeubles

en représentation des provisions techniques. C'est avec regret qu'on

constate que la SONAS, institution financière non bancaire fonctionne

comme boutique quelconque. Toutes les ressources sont utilisées au jour

le jour sans programmation. La prime pure ne produit pas des

intérêts parce qu'il n'y a aucune politique pour la rentabiliser.

Ainsi, l'on assiste au non paiement des sinistres, ce qui fait que le public

n'a plus confiance à la SONAS.

Plusieurs rapports d'audit notamment de la

Société Française d'Assurance et de Réassurances,

du Conseil Supérieur du Portefeuille et de l'Inspection

Générale des Finances confirment cette mauvaise gestion.

D'une manière générale, il a

été relevé les points faibles suivants :

- La SONAS dispose d'un personnel pléthorique,

âgé, oisif et inopérant qui génère des frais

considérables, lesquels réduisent la marge au paiement des

sinistres ;

- La lourdeur des structures de la SONAS occasionne des frais

généraux importants grèvent négativement ses

finances ;

- Mauvaise tenue de la comptabilité entre les

différentes agences, le siège et les comptes de la

réassurance.

II.4.11. La crise économique persistante

pendant plusieurs années

La situation économique et financière de la

RDC

qui a prévalu, à la fin du siècle dernier, à amener

l'économie à une très profonde dégradation. Aucun

secteur de l'économie n'y a échappé. Un

taux de

croissance négatif (atteignant même -4,3 % en 1990

à -11,4 % en 2000) et un taux d'investissement qui s'élevait

à 8,5 % en

1997 est tombé à

4,5 % en 2000 ne pouvaient avoir que comme conséquence une

paupérisation considérable de la population congolaise. Le revenu

par tête est tombé de 191 dollars américains en

1990 à 80 dollars en

2000.

L'

inflation est

demeurée très vive, atteignant, par exemple, 3642 % en 1991,

9796,9 % en 1994 et, 511 % en 2000. Les

finances

publiques se sont soldées constamment par d'importants

déficits couverts essentiellement par les avances de la

Banque centrale

du Congo. La

monnaie nationale a perdu

l'essentiel de sa valeur sur le

marché

des changes; en dépit de multiples réformes

monétaires. L'

hyperinflation et la

dépréciation

monétaire, consécutives à l'expansion

inconsidérée des liquidités intérieures, ont

inexorablement contribué à l'effritement du '

pouvoir

d'achat des ménages. (Encyclopédie Wikipédia, 2009)

Après une reprise de l'inflation en août

1998, le gouvernement

commença à essayer de réguler les prix par des lois. Il

reprit également le contrôle des exportations. Ensemble, ces

mesures affectèrent grandement la continuation des activités

liées au commerce extérieur.

De plus, les succès restreints de la lutte contre

l'inflation et la

dépréciation

de la monnaie furent anéantis dès le début de l'offensive

rebelle dans l'est du pays. La guerre réduisit drastiquement les revenus

du gouvernement et accrut la dette extérieure. Les acteurs du commerce

extérieur se firent moins présents, cela étant lié

aux incertitudes sur l'issue du conflit et à l'augmentation du

contrôle et de la pression fiscale du gouvernement. L'écart

important entre le taux officiel et celui pratiqué en rue pour la vente

de

francs congolais

contre des

dollars US

força les commerçants à évaluer leurs biens

importés au taux officiel pour acheter des devises locales.

(Encyclopédie Wikipédia, 2009)

La RDC occupait, en 2008 selon la

Banque mondiale, la

178e position, c'est-à-dire la dernière place sur la

liste des pays du monde considérés d'après leurs

capacités à offrir de réelles facilités de faire

des affaires. Après une période de relatif dynamisme

économique, la RDC a subi une sévère

dépression

entre le milieu des

années 1980

et le milieu des

années 2000

liée à une gestion marquée par la corruption, puis aux

guerres civiles qui ont ravagé le pays. Avec une

croissance

de 8,2% en 2008 et de 2,7% en 2009, elle a ensuite été l'un des

pays d'Afrique les plus touchés par la

crise

de 2008-2009. (Encyclopédie Wikipédia, 2009)

II.4.12. L'absence des marchés

financiers

Le champ de la finance

englobe des marchés aux fonctions diversifiées. Certains de ces

marchés assument un rôle de financement. Ils constituent des

marchés de capitaux, c'est-à-dire des lieux sur lesquels des

agents qui ont des besoins de financement peuvent trouver en face d'eux des

agents disposés à avancer des fonds excédentaires en

contrepartie d'une rémunération appropriée : C'est le

rôle que tiennent le marché financier pour des financements

à long terme et le marché monétaire par des financements

à court terme. (JOUDI

Moez, 2006)

Le marché financier

se présente donc comme une composante du marché de capitaux qui

permet le financement de l'économie. C'est le lieu d'émission et

d'échange des valeurs mobilières, principalement les actions et

les obligations.

· La bourse des valeurs est le marché officiel et

organisé sur lequel s'échangent les valeurs mobilières

françaises et étrangères admises aux négociations

par les autorités compétentes.

Le fonctionnement du marché

financier repose sur l'activité de deux compartiments dont les fonctions

sont différentes et complémentaires : le marché

primaire et le marché boursier ou marché secondaire.

· Le marché primaire est celui des

émissions de titres. Il met en relation les agents à

déficit de financement c'est-à-dire les entreprises, les

collectivités locales et l'Etat qui émettent des produits

financiers (actions, obligations et autres produits), et les agents à

surplus de financement, les épargnants, essentiellement les

ménages, qui les souscrivent. Ce compartiment remplit une fonction de

financement, d'allocation du capital.

· Le marché secondaire ne concerne que

l'échange des valeurs mobilières déjà

émises. Par exemple, un épargnant ayant souscrit à une

émission d'obligations d'Etat peut souhaiter revendre ce titre

acheté à l'Etat ; c'est sur le marché secondaire

qu'il pourra réaliser cette opération. C'est donc sur ce

marché secondaire que varient les prix des valeurs mobilières,

appelés cours. Ces cours peuvent alors s'écarter

considérablement du cours d'émission fixé par

l'émetteur de valeur mobilières (marché primaires). Sur le

marché secondaire, qui correspond au terme de

« Bourse », l'émetteur n'intervient plus (sauf s'il

souhaite racheter ses propres actions) puisque seules les offres et les

demandes de titres déterminent les cours. A la Bourse, les titres

déjà émis s'échangent contre de l'argent liquide.

(Joudi Moez, 2006)

|

Marché primaire

=

Marché financier

=

Emission de nouvelles valeurs mobilières

|

Marché secondaire

=

Bourse

=

Echange et cotation des valeurs mobilières

déjà émises

|

On remarque toutefois que les termes de marché

financier et de bourse sont souvent pris comme synonymes pour désigner

l'ensemble des deux compartiments.

Marché primaire et marché

secondaire sont des marchés indissociables car un épargnant

n'achètera des valeurs lors de leur émission que s'il dispose de

la possibilité de s'en défaire à de bonnes conditions

(sans perte) sur le marché secondaire. La bonne santé de la

Bourse (cours à la hausse) est donc une condition pour attirer

l'épargne vers ceux qui ont besoin de capitaux (marché

primaire).

Le marché financier remplit donc sa

fonction lorsqu'il parvient à attirer une épargne nouvelle. Le

marché financier facilite donc le développement des entreprises.

(Joudi Moez, 2006)

Au regard de ce qui précède, l'absence des

marchés financiers en RDC est un des obstacles qui empêche le

secteur de l'assurance-vie de jouer le rôle de collecteur

d'épargne populaire et investisseur institutionnel.

Ainsi après examen de tout les défis

précédemment cités et expliquer, le dernier chapitre se

préoccupe des perspectives d'avenir des assurances-vie en RDC et donne

des pistes des solutions aux défis relevés.

CHAPITRE III

PERSPECTIVES D'AVENIR POUR LES ASSURANCES-VIE EN REPUBLIQUE

DEMOCRATIQUE

DU

CONGO

L'assurance-vie est presque inexistante en RDC. Son avenir

nécessite une transformation en profondeur de certaines structures. Les

réformes à envisager pour parvenir aux transformations des

structures devraient tenir compte des problèmes qui empêchent le

développement de l'assurance-vie en RDC.

Pour ce faire, la revalorisation doit être une fonction

des réformes structurelles qui peuvent être soit culturelles,

institutionnelles et, ou autres réformes stratégiques. Ces trois

dimensions sont des politiques de réforme susceptibles de relever des

défis évoqués et rendre réel les enjeux de

l'industrie d'assurances d'une part et particulièrement celles

d'assurance vie.

III.1. REFORME CULTURELLE

Dans cette étude, l'homme est désormais au

centre de toute action économique. Pour qu'il soit alors utile et donner

le meilleur de lui-même ; celui-ci doit être

éduqué, informé. C'est une réforme mentale qui est

ainsi mise en exergue. Celle-ci doit en matière d'assurance s'appuyer

sur trois types de politiques au regard des défis à relever.

Premièrement, la politique éducative, deuxièmement la

politique d'information sur les enjeux des assurances vie à travers le

monde puis des assurances vie en RDC et enfin, la vulgarisation de techniques

d'assurances.

III.1.1. La politique

d'enseignement des assurances vie

La notion d'assurance vie a des réels enjeux au sein

d'une économique. Son enseignement dès l'école primaire

permet aux populations d'asseoir une culture d'assurance dès le bas

âge. Ainsi, une personne qui grandi avec la culture d'assurance

générale et particulièrement celle d'assurance vie

comprend facilement les enjeux réels de celle-ci. Il n'y a plus d'effort

remarquable à fournir par l'assureur pour le convaincre car c'est une

culture déjà implantée en elle. Le rôle de

crédit, d'épargne et de prévoyance sociale que jouent les

assurances en général et les assurances vie en particulier lui

est déjà acquis dès l'école primaire.

L'éducation dans ce cas, demeure un instrument efficace

permettant d'inculquer et de se familiariser dès le bas avec les

notions d'assurances vie. La politique d'enseignement comme instrument de

réforme culturelle en matière d'assurance vie est une

stratégie efficace et importante bien que nécessitant beaucoup de

temps, elle demeure l'une de stratégies la plus sure qui se transmet des

générations en générations. Ce travail propose les

enseignements d'assurances vie dès l'école primaire question de

transmettre et même d'ancrer la culture des assurances dans la

mentalité des plus jeunes.

De ce fait, cette réforme culture, graduelle qu'elle

soit, est un processus de transformation et de préparation mentale sure

qui ne doit essentiellement que créer une prise de conscience de la

population dès le bas âge. Elle grandit avec la culture des

assurances, elle vit avec elle, elle vieillit avec elle et meure enfin avec

elle. Telle est notre vision des cultures des assurances dans ce Congo qui a

besoin de multiplicité ou variétés des sources de

financement pour son économie. C'est ainsi qu'au fur des années

la population pourra comprendre la nécessité des assurances vie

en matière d'épargne, de crédit, ou de la

prévoyance sociale. Et au fil des années l'assurance vie

bénéficiera d'une grande attention et audience car la population

aura compris les enjeux de celle-ci. Une population qui comprend et vit les

enjeux réels de financement des assurances vie dans l'économie

s'éloignera de plus de toute méfiance, et même de

l'ignorance qui jusque là pouvaient facilement l'emporter. Ainsi donc,

ce processus est une véritable transformation et même un

dépassement mental, culturel de l'homme au niveau de l'homme de la

conception ancestrale ou religieuse des assurances vie.

III.1.2. Politique d'information

sur les enjeux des assurances vies

Il est difficile et même évident qu'un produit

n'ayant pas fait l'objet d'une information approfondie auprès d'un

potentiel client soit consommé. La consommation d'un produit

nécessite sa connaissance préalable et la nécessité

de l'intérêt qu'il peut apporter au consommateur. Il en est de

même de différentes gammes des produits offerts par l'assureur. Ce

dernier, doit fournir des informations sur le rôle, l'importance, la

nécessité, les biens fondés du produits mis sur le

marché. L'information sur le produit est certes un aspect

intéressant mais pas suffisant. D'où la nécessité

de la vulgarisation.

III.1.3. Vulgarisation des notions

des assurances vie

La vulgarisation comme complément d'information,

pouvant garantir au produit d'une grande audience dans la population, est un

processus important. Mais, il convient de reconnaitre que la vulgarisation en

elle-même est abstraite mais se manifeste par des supports qui peuvent

être audiovisuels, magnétiques, photographiques ou autres. C'est

donc le cas des médias, des affiches, des panneaux, de la musique, du

théâtre, des conférences en milieux ciblés, des

campagnes de sensibilisation à travers les revues et journaux en milieux

scolaires, estudiantins, professionnels, des sports et autres.

III.2. REFORME

INSTITUTIONNELLE

Cette section propose la reforme des

structures publiques de l'Etat dont notamment la libération du secteur

des assurances qui se trouve dans la situation de monopole qui est

considéré comme frein à l'épanouissement de ce

secteur. Pour bien comprendre cette situation, nous parlerons de la

premièrement des inconvénients du monopole et suite de la

libéralisation (concurrence) du secteur des assurances et enfin nous

parlerons aussi de l'assainissement de l'environnement socio-économique

et de la volonté politique. Ces points constituent donc l'ossature de la

section sous examen.

III.2.1. Libéralisation du

secteur des assurances-vie

Les assurances-vie en RDC sont soumises à un

régime de monopole par l'Etat, mais dans le cadre de ce travail et au

regard de défis à relever, la libéralisation de ce sous

secteur doit permettre la création d'un esprit de

compétitivité entre différentes compagnies. Chacune

d'entre elles, devra pour sa survie faire le meilleur d'elle-même afin de

fournir des meilleures prestations tant au niveau du personnel du cadre

environnement du travail que de celui de la clientèle.

La présence de plusieurs compagnies d'assurances-vie

doit concourir non seulement à l'accroissement des provisions

mathématiques mais également à l'amélioration de la

qualité de la prestation. Cette dernière, devra susciter

l'engouement de la population à souscrire d'avantage car en cas du

sinistre, l'assureur s'acquitte normalement de ses obligations. Sa

crédibilité en dépend dans cet environnement où

plusieurs compagnies se font concurrence et chacune ayant besoin de la

clientèle de l'autre pour sa vie. Donc la libéralisation de ce

sous secteur peut favoriser l'émulation à la hauteur des

enjeux.

III.2.2. Assainissement de

l'environnement socio-économique

Le pouvoir d'achat est un élément indispensable

dans le processus de contrat d'assurance. La population doit avoir des moyens

conséquents pour faire face aux achats de produits proposés par

les sociétés d'assurances. L'Etat doit créer un

environnement des conditions de sécurité et d'investissement

favorables pour l'installation, la promotion, et l'organisation des

activités économique. Ces activités vont

régénérer auprès des sociétés

d'assurances-vie des ressources importantes.

L'assainissement de l'environnement socio-économique

est l'une des réformes que la RDC doit entamer pour favoriser les

assurances groupes dans les entreprises publiques et privées ou toute

autre organisation publique et privée. Il donne en plus un pouvoir

d'achat à la population qui peut ainsi s'assurer sans trop des

problèmes car elle dispose d'un revenu régulier lui

octroyé par ses prestations dans ses entreprises.

III.2.3. La volonté

politique

La volonté politique est le soubassement de la

réforme institutionnelle. Cette dernière est initiée par

une autorité politique disposant d'un mandat et d'un pouvoir public pour

conduire la société selon sa vision en respectant les lois et

règlements du pays. Une autorité n'ayant pas de volonté

politique s'opposera à toute réforme. C'est ainsi que dans ce

travail, volonté politique fait partie des éléments

importants de réforme institutionnelle. La SONAS aujourd'hui

établissement public de l'Etat jouit d'un monopole qui ne finance

presque pas l'économie du pays. Il y a donc nécessité de

sa transformation, de la réforme en matière d'assurance. Il faut

libéraliser ce marché pour le rendre compétitif. C'est la

volonté politique qui doit agir et comprendre la nécessité

de la réforme en cette matière.

Les dirigeants politiques doivent prendre le courage et ouvrir

le marché des assurances aux opérations économiques

privés intéressés dans ce domaine. La diversité de

services rendus, peut certes créer une émulation entre les

entreprises concurrentes. Chacune d'elles fournira d'énormes efforts

pour produire un service de qualité. En ce moment, l'économie

pourra en profiter du fait qu'un nombre important de la population sera

intéressé du service dont il bénéficie. Ainsi les

enjeux des assurances en général et assurances-vie en particulier

vont être perceptibles et l'économie pourra trouver une source de

fin111ancement supplémentaire parmi les autres existant

déjà.

III.3. AUTRES REFORMES STRATEGIQUES

Il s'agit d'autres éléments n'ayant pas trait

aux aspects culturels et institutionnels précédemment

évoqués. Mais des éléments pouvant à leur

manière contribuer à la promotion, la valorisation des

assurances-vie en RDC. Ainsi donc, parmi eux nous allons examiner la motivation

du personnel, l'environnement du cadre du travail, politique de

multiplicité de points de vente et politique des paiements.

III.3.1. Motivation du

personnel

Le personnel doit être mis dans les conditions de

travail qui lui permettent de s'acquitter correctement des tâches lui

confiées. Le salaire et autres avantages sociaux doivent être

consistants et lui versés à la date convenue. Ce salaire doit

être celui qui met à l'abri de toute sollicitation malveillante et

contrainte à l'épanouissement de l'entreprise. Il doit lui

permettre de subvenir à ses besoins et à ceux des membres de sa

famille. Les soins de santé, le transport, la scolarisation des

enfants,...

III.3.2. Environnement du cadre du

travail

Par environnement du travail, il faut entendre le cadre dans

lequel le personnel passe tout son temps pour honorer ses engagements

vis-à-vis de son employeur. Ce cadre doit être attrayant,

favorisant le personnel à vouloir y rester pendant les huit heures du

travail ou même au delà. Un bon environnement du travail est un de

prestige et pour l'entreprise et pour le personnel. C'est aussi l'un des

aspects qui attire la confiance des souscripteurs. Une société

d'assurance en générale et particulièrement celle

d'assurances-vie doit elle-même être dans un environnement qui

donne l'espoir de la vie à ceux qui viennent souscrire.

III.3.3. Multiplicité des points de

vente

La politique de multiplicité des points de vente permet

de rapprocher l'assureur des assurés, élargir les

possibilités des récolte de l'épargne. Elle favorise aussi

l'information et même la vulgarisation par le fait de se retrouver dans

les coins les plus reculés du pays, de la province, de la

localité.

CONCLUSION

Notre ambition dans ce travail était

d'examiner l'évolution de l'assurance-vie en République

Démocratique du Congo. Notre préoccupation majeure étant

d'identifier les obstacles qui empêchent le secteur de l'assurance-vie de

jouer son rôle de collecter d'épargne et d'investisseur

institutionnel à travers la SONAS.

Ainsi, la réponse à cette préoccupation

nous a conduits à subdiviser notre travail en trois chapitres.

Premièrement, nous sommes parties des généralités

sur les assurances pour bien comprendre les différents termes qui

entourent la notion de l'assurance-vie, deuxièmement, nous avons

examiné l'évolution de l'assurance-vie en République

Démocratique du Congo et enfin le troisième chapitre nous a

conduit à proposer des pistes de solution pour la redynamisation des

assurances-vie en République Démocratique du Congo.

Certes, l'assurance-vie rend des services et propose des

produits qui se suffissent à eux-mêmes, elle analyse une situation

sociale et met en place de solution de prévoyance ou de retraite

exigée en fonction de l'assuré. Elles constituent une source

évidente du financement de l'économie. Mais, au regard des

problèmes identifiés au deuxième chapitre, les

défis à relever sont importants et même complexe. Parmi les

problèmes, nous citons : le monopole, le faible montant de prime

émise et pure, le faible nombre de souscripteurs, l'étroitesse du

marché, la modicité du pouvoir d'achat, le manque de confiance,

l'absence d'information, l'absence d'ambition des dirigeants, le manque de

culture des assurances, la mauvaise gestion du secteur des assurances, la crise

économique persistante pendant plusieurs années et enfin

l'absence des marchés financiers.

En ce qui concerne les perspectives, plusieurs mesures

liées aux réformes culturelles et institutionnelles sont

proposées. L'assainissement de l'environnement socio-économique

et la libéralisation du secteur des assurances en générale

et de l'assurance-vie en particulier sont indispensables pour donner une

impulsion nouvelle aux assurances en RDC.

A cela, il faut ajouter aussi une dose de volonté

politique et de bonne gouvernance. Cette dernière étant un

élément important dans la gestion de la chose publique.

D'autres réformes stratégiques telles que la

motivation du personnel et l'amélioration de l'environnement du

travail.

En définitive, nous espérons pour notre part que

ces différentes réformes, appliquées dans un

environnement de la bonne gouvernance et en toute transparence, permettront

sans doute aux assurances-vie de sortir de l'état dans lequel elles se

trouvent actuellement et contribueront ainsi au financement de

l'économie de la RDC.

BIBLIOGRAPHIE

1. AMESTRONG, E., (2007), Manuel d'assurance-vie,

séminaire intra- avril /SCASF, groupe SONAS, Paris.

2. BELMICH Sabine, (2005), bien assuré les siens,

éd. Chiron, Paris.

3. BORDERIE A. et LA FRITTE M., (2004), La bancassurance ;

stratégie et perspective en France et en Europe, éd.

Revue-Banques, Paris.

4. CHABANNES, A., et EYMARD, G.N., (2004), Le manuel de

l'assurance-vie, L'argus, Paris.

5. COLLIGNON D. et COLLIGNON C; (1989), Assurance-vie

contrat individuel, 9ème éd., L'argus, Paris.

6. JOUDI Moez, (2006), ENSTA Cours EA 202, Bourse des valeurs

et marché financier.

7. LUZUMO MBANDA Aimée, (2008) l'assurance-vie et le

financement de l'économie Congolaise : enjeux, défis et

perspectives.

8. NGANDU BUJITU, Bancassurance, ENF, 2007-2005.

9. PNUD, Rapport mondial sur le développement humain,

2008.

10. SCAFI GROUP/SONAS-Séminaire intra, avril, 2006.

11. TSHIAMALA MANYIKU Francklin, (2008), L'industrie

d'assurances en RDC face à la récession économique, Ed.

B.C.A. a.s.b.l.

12. VANGI di PHOBA, Etude préliminaire de

faisabilité de la privatisation partielle du capital social de la SONAS,

Monographie, septembre 2003, p.4

13. YEATMAN J., (1998), Manuel international des assurances,

éd. Economica, paris.

14. Web site:

http//www.wikipedia.org/wiki/fichier:culture_of_DRC. Encyclopedie 2009.

ANNEXES

Tableau n°3. Evolution de la production

des assurances-vie en RDC (2003-2008)

|

|

|

|

Dotations

|

Ecart

|

Taux d'exécution en %

|

|

Prime émise

|

Prime payée

|

Prime pure

|

Prime pure

|

Charges Cciale

|

Prime pure

|

Charges co/c

|

Prime pure

|

Charges co/c

|

|

2003

|

112.065,53

|

112.065,53

|

70.601,28

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2004

|

131.877,71

|

131.877,71

|

83.082,97

|

180.000

|

-

|

-96.917,03

|

-

|

46,16

|

-

|

|

2005

|

108.890,76

|

108.890,76

|

68.601,18

|

180.000

|

-

|

-

|

-

|

38,11

|

38,8

|

|

2006

|

96.643,74

|

96.643,74

|

60.772,16

|

100.800

|

51.408,00

|

-40.027,87

|

-30.185,96

|

60,29

|

41,28

|

|

2007

|

102.030,11

|

102.030,11

|

70.873,93

|

75.600

|

38.556

|

-4.726,07

|

-22.879,77

|

93,75

|

40,66

|

|