I.4. La Budgétisation de trésorerie

On établit séparément un budget

des encaissements et un budget de décaissements, les deux (2) budgets

étant ensuite regroupés. L'ensemble est

précédé par l'élaboration du budget de la TVA en

raison de la spécificité des encaissements et

décaissements liés à cet impôt.

1.4.1. BUDGET DE TVA/ICA

La TVA/ICA ayant une incidence sur la

trésorerie, avant d'établir son budget, il convient d'en rappeler

les conditions d'exigibilité et de paiement. APED asbl, étant une

association sans but lucratif, est exemptée de la déclaration et

du paiement de la TVA/ICA. Et, par conséquent, elle ne peut en aucun cas

faire allusion à la budgétisation de TVA/ICA lors de

prévisions de trésorerie.

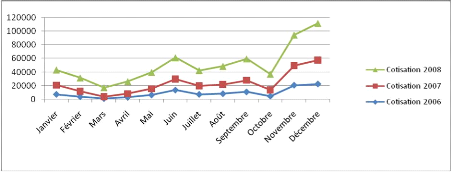

1.4.2. BUDGET DES ENCAISSEMENTS a. Le Graphe des

cotisations

Le graphe va nous permettre de connaître la

tendance des cotisations des membres de l'APED asbl et de choisir une

méthode statistique. Signalons ici que ce graphe est fait en francs

congolais étant donné que les membres de l'APED asbl

libèrent leurs cotisations en Francs congolais.

Figure 9 : Le graphe de Cotisations

Après avoir représenté les nuages

de points concernant l'année consécutives, nous constatons que

les cotisations des membres n'évoluent pas de façon

linéaire, mais plutôt en dent de scie. Une correction s'impose

avant d'utiliser la droite de régression pour ajuster les points

constatés.

La méthode qui nous convient est la méthode

trend. Pour y arriver, il nous faut : La détermination de

l'équation des moindres carrés.

Tableau 20 La détermination de l'équation

des moindres carrés

|

Année

|

Mois (Xi)

|

Cotisations (Yi)

|

Xi.Yi

|

X2

|

|

1

|

7200

|

7200

|

1

|

|

2

|

3600

|

7200

|

4

|

|

3

|

900

|

2700

|

9

|

|

4

|

2700

|

10800

|

16

|

|

5

|

6300

|

31500

|

25

|

|

2006

|

6

|

13500

|

81000

|

36

|

|

7

|

7200

|

50400

|

49

|

|

8

|

8100

|

64800

|

64

|

|

9

|

10800

|

97200

|

81

|

|

10

|

4500

|

45000

|

100

|

|

11

|

20700

|

227700

|

121

|

|

12

|

22500

|

270000

|

144

|

|

13

|

13500

|

175500

|

169

|

|

14

|

8100

|

113400

|

196

|

|

15

|

2700

|

40500

|

225

|

|

16

|

5400

|

86400

|

256

|

|

17

|

9000

|

153000

|

289

|

|

2007

|

18

|

16200

|

291600

|

324

|

|

19

|

12600

|

239400

|

361

|

|

20

|

13500

|

270000

|

400

|

|

21

|

17100

|

359100

|

441

|

|

22

|

9000

|

198000

|

484

|

|

23

|

28800

|

662400

|

529

|

|

24

|

35100

|

842400

|

576

|

|

25

|

22500

|

562500

|

625

|

|

26

|

19800

|

514800

|

676

|

|

27

|

13500

|

364500

|

729

|

|

28

|

18000

|

504000

|

784

|

|

29

|

24300

|

704700

|

841

|

|

2008

|

30

|

31500

|

945000

|

900

|

|

31

|

22500

|

697500

|

961

|

|

32

|

27000

|

864000

|

1024

|

|

33

|

31500

|

1039500

|

1089

|

|

34

|

23400

|

795600

|

1156

|

|

35

|

45000

|

1575000

|

1225

|

|

36

|

54000

|

1944000

|

1296

|

|

Total

|

666

|

612000

|

14838300

|

16206

|

La moyenne de Xi = Xi

N en sachant que N= 36

et la moyenne de Yi = Yi

N

|

C'est à dire que la moyenne de Xi donne

18,5

|

|

612000 = 17000 C'est-à-dire que la moyenne

de Yi donne 17000 36

· Après avoir calculé la moyenne Xi

et Yi, nous allons calculer maintenant le coefficient directeur(a) par la

formule suivante :

|

|

a = 14838300 - (18,5 x 612000)

16206 - 12321

= 14838300 - 11322000

3885

= 3516300

3885

a = 905,1

Après avoir calculé le coefficient

directeur (a), nous allons déterminer alors l'origine(b)

b = 17000 - (905,1 x 18,5)

= 17000 - 16744,35

b = 255,65

Y = 905,1X + 255,65

· Calcul des valeurs ajustées et

détermination des coefficients saisonniers

Les valeurs ajustées s'obtiennent à partir

de l'équation de la droite de régression déterminée

ci-dessus en faisant varier le X de 1 à 36(3ans=36 mois)

Exemple pour le mois de janvier, la valeur

ajustée est

Y = 905,1 (1) + 255,65

= 905,1 +255,65

= 1160,75

Le coefficient saisonnier est : 7200,00 =

6,20

1160,75

Tableau 21 : VALEURS AJUSTEES ET COEFFICIENTS

SAISONNIERS

Année

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

2006

|

1160,75

|

2065,85

|

2970,95

|

3876,05

|

4781,15

|

5686,25

|

6591,35

|

7496,45

|

8401,55

|

9306,65

|

10211,75

|

11116,85

|

|

1,74

|

0,3

|

0,7

|

1,32

|

2,37

|

1,09

|

1,08

|

1,29

|

0,48

|

2,03

|

2,02

|

2007

|

12021,95

|

12927,05

|

13832,15

|

14737,25

|

15642,35

|

16547,45

|

17452,55

|

18357,65

|

19262,75

|

20167,85

|

21072,95

|

21978,05

|

|

0,63

|

0,20

|

0,37

|

0,58

|

0,98

|

0,72

|

0,74

|

0,89

|

0,45

|

1,37

|

1,60

|

2008

|

22883,15

|

23788,25

|

24693,35

|

25598,45

|

26503,55

|

27408,65

|

28313,75

|

29218,85

|

30123,95

|

31029,05

|

31934,15

|

32839,25

|

|

0,83

|

0,55

|

0,70

|

0,92

|

1,15

|

0,79

|

0,92

|

1,05

|

0,75

|

1,41

|

1,64

|

Total

|

8,31

|

3,20

|

1,04

|

1,77

|

2,81

|

4,50

|

2,61

|

2,74

|

3,22

|

1,68

|

4,81

|

5,26

|

Moyenne

arithmetiq

|

2,8

|

1,1

|

0,3

|

0,6

|

0,9

|

1,5

|

0,9

|

0,9

|

1,1

|

0,6

|

1,6

|

1,8

|

|

Les valeurs ajustées dans le tableau ci-dessus

sont appelées le Trend.

L'équation du Trend (Y) est égale à

l'équation des moindres carrées multiplier par le rapport au

Trend. Y = 905,1X + 255,65 x le rapport au Trend

Ø Prévisions des cotisations des membres

pour l'année 2009

Exemple de calcul

Les prévisions des cotisations du mois de janvier

de la quatrième année (janvier 2009 correspondent au

37e mois) Ce qui donne :

Y = (905,1 x + 255,65) x le rapport au trend oil x

égal 37 (c'est-à-dire 37e année) Y = (905,1 x

37 +255,65) x 2,8

Y= (33488,7 + 255,65) x 2,8

Y= 33744,35 x 2,8

Y= 94484,18

Tableau 22 : Prévision des cotisations des

membres pour l'année 2009

Mois

|

Cotisations membres en FC

|

Equivalents en dollars us

|

janvier

|

94484,18

|

101,60

|

février

|

38114,40

|

40,98

|

mars

|

10666,37

|

11,47

|

avril

|

21875,79

|

23,52

|

mai

|

33628,28

|

36,16

|

juin

|

57404,78

|

61,73

|

juillet

|

35257,46

|

37,91

|

août

|

36072,05

|

38,79

|

septembre

|

45083,67

|

48,48

|

octobre

|

25134,15

|

27,03

|

novembre

|

68472,56

|

73,63

|

décembre

|

78660,81

|

84,58

|

Total

|

544854,47

|

585,87

|

|

b. Le budget des subventions

Comme nous l'avons souligné dans les lignes

ci-dessus, la prévision de subventions dépendra des promesses des

différents projets soumis aux bailleurs de fonds par APED asbl. En

prévision des activités pour l'année 2009, APED asbl a

soumis différents projets aux bailleurs de fonds dont elle a reçu

des promesses. Ci-après les différentes promesses des subventions

faites à APED asbl pour l'année 2009.

Tableau 23 : Différentes promesses des

subventions pour l'année 2009

N°

|

Bailleurs de fonds

|

Subventions

promises

|

Mode de financement

|

01

|

ARD

|

USD 52967,00

|

En 3 tranches dont 50 % en mars, 30% en septembre et 20

% à la fin du projet soit en décembre 2009

|

02

|

PNUD bureau de

Terrain du Sud Kivu

|

USD 66150,00

|

En trois tranches dont 60 % en janvier, 30 % en juin et

10 % en novembre 2009

|

03

|

Action MEDEOR

|

USD 18633,81

|

En trois tranches 40 % en Février, 20% en mai,

30% en aout, 10% octobre 2009

|

04

|

Fonds Social RDC

|

USD 64547,77

|

En 12 tranches

|

05

|

Apports locaux de

bénéficiaires

|

USD 23799,00

|

En 12 tranches

|

|

Sources : plan stratégique

opérationnel d'APED asbl

Partant du tableau ci-dessus, la prévision du

budget des subventions peut se présenter de la manière suivante

:

Tableau 24 : Prévision du budget des subventions

d'APED asbl

Subvention/Mois

|

Montant en

USD

|

Janv.

|

Févr

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept.

|

Octob.

|

Nov

|

Déc

|

ARD

|

52967,00

|

|

|

26483,5

|

|

|

|

|

|

15890,0

|

|

|

10593,4

|

PNUD COMREC

|

66150,00

|

39690,0

|

|

|

|

|

19845,0

|

|

|

|

|

6615,0

|

|

ACTION MEDEOR

|

18633,81

|

|

7453,52

|

|

|

3726,76

|

|

|

5590,00

|

|

1863,40

|

|

|

Fonds social RDC

|

64547,77

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

5378,98

|

Apport local des

bénéficiaires

|

23799,00

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

Totaux

|

226097,58

|

54505,75

|

14815,75

|

33845,73

|

7362,23

|

11088,99

|

27207,23

|

7362,23

|

12952,23

|

23252,23

|

9225,63

|

13977,23

|

17955,4

|

|

c. La prévision générale des

encaissements

Il s'agit du budget des encaissements. Cette provision

va consister à consolider dans un tableau les différentes

prévisions effectuées ci-dessus à savoir la

prévision des cotisations des membres, celle des subventions et apports

local des populations bénéficiaires

Tableau 25 : Budget des encaissements 2009

Encaissements

|

Montant en

USD

|

Janv.

|

Févr

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept.

|

Octob.

|

Nov

|

Déc

|

Cotisations des

membres

|

585,87

|

101,60

|

40,98

|

11,47

|

23,52

|

36,16

|

61,73

|

37,91

|

38,79

|

48,48

|

27,03

|

73,63

|

84,58

|

Subventions d'exploitation

|

202298,58

|

45068,98

|

12832,50

|

31862,48

|

5378,98

|

9105,74

|

25223,98

|

5378,98

|

10968,98

|

21268,98

|

7242,38

|

11993,98

|

15972,15

|

Apport local des

bénéficiaires

|

23799,00

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

1983,25

|

Totaux

|

226682,99

|

47153,83

|

14856,73

|

33857,20

|

7385,75

|

11125,15

|

27268,96

|

7400,14

|

12991,02

|

23300,71

|

9252,66

|

14050,86

|

18039,98

|

|

1.4.3. BUDGET DES DECAISSEMENTS

Les lignes budgétaires des différents

projets et les frais d'exploitation d'APED asbl sont à

échéance prévisible. Elle effectue les charges fixes

(exemple les charges du personnels, le loyer, etc.) et les charges variables

(les coûts des formations, les frais de suivi et évaluation des

projets, etc). Ces charges constituent directement les éléments

du budget de décaissements.

Tableau 26 : Budget des décaissements

2009

Elements

|

total

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

Les dépenses d'achats (Equipements, matériels,

intrants)

|

51953,28

|

15876,00

|

2882,00

|

11880,00

|

0,00

|

2050,00

|

5430,00

|

500,00

|

1300,00

|

7027,78

|

0,00

|

1614,00

|

3393,50

|

Frais du personnels

|

63840,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

5320,00

|

Frais de suivi et évaluation des projets sur

terrain

|

39818,97

|

11507,00

|

2090,00

|

3221,00

|

800,00

|

1150,97

|

7650,00

|

250,00

|

2000,00

|

4500,00

|

1800,00

|

2200,00

|

2650,00

|

Coûts de formations

|

37634,00

|

10076,00

|

1486,00

|

9600,00

|

416,00

|

1600,00

|

5356,00

|

0,00

|

1800,00

|

2900,00

|

400,00

|

1500,00

|

2500,00

|

Loyer (eau+Electricité comprise)

|

1440,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

Frais administratifs

|

14001,48

|

1899,00

|

1621,63

|

1500,00

|

119,00

|

220,00

|

1600,00

|

341,46

|

1200,39

|

1650,00

|

350,00

|

1700,00

|

1800,00

|

Communication

|

1800,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

150,00

|

Fournitures de bureau

|

1440,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

120,00

|

Sous traitance

|

3964,00

|

1000,00

|

290,00

|

277,00

|

108,00

|

100,00

|

400,00

|

0,00

|

250,00

|

350,00

|

89,00

|

300,00

|

800,00

|

Entretien et réparation

|

3307,00

|

254,00

|

330,00

|

298,00

|

50,00

|

130,00

|

450,00

|

145,00

|

170,00

|

400,00

|

150,00

|

450,00

|

480,00

|

carburant et lubrifiant pour les matériels roulant et

groupe éléctrogène

|

4503,89

|

662,00

|

379,60

|

489,00

|

145,45

|

138,00

|

377,63

|

250,00

|

362,00

|

450,00

|

300,21

|

400,00

|

550,00

|

Totaux

|

223702,62

|

46 984,00

|

14 789,23

|

32 975,00

|

7 348,45

|

11 098,97

|

26 973,63

|

7 196,46

|

12 792,39

|

22 987,78

|

8 799,21

|

13 874,00

|

17 883,50

|

|

1.4.4. BUDGET DE TRESORERIE 2009

Une fois rassemblées des différentes

prévisions de recettes et des dépenses, nous devons les

présenter dans un tableau communément appelé « Budget

de trésorerie » qui se présente comme suit :

· En colonnes de ce tableau apparaît le

découpage de l'horizon de prévision en périodes

élémentaires qui peuvent être le mois, la quinzaine, voire

la semaine ;

· En ligne apparaissent la trésorerie

initiale, les encaissements et les décaissements.

Tableau 27 : BUDGET DE TRESORERIE 2009 EN DOLLARS

AMERICAINS (USD)

|

Eléments

|

total

|

Mois

|

|

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Trésoreries Initiales (I)

|

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

Encaissements

(II)

|

226449,27

|

47153,83

|

14856,73

|

33857,2

|

7385,75

|

11125,15

|

27268,96

|

7400,14

|

12991,02

|

23252,23

|

9225,63

|

13977,23

|

17955,4

|

Décaissements

(III)

|

|

223 902,62

|

46 984,00

|

14 789,23

|

32 975,00

|

7 348,45

|

11 098,97

|

26 973,63

|

7 396,46

|

12 792,39

|

22 987,78

|

8 799,21

|

13 874,00

|

17 883,50

|

|

|

trésorerie mensuelle (II-III)

|

2 546,65

|

169,83

|

67,50

|

882,20

|

37,30

|

26,18

|

295,33

|

3,68

|

198,63

|

264,45

|

426,42

|

103,23

|

71,90

|

|

trésorerie finale (I)+(II)-(III)

|

2 546,65

|

169,83

|

67,50

|

882,20

|

37,30

|

26,18

|

295,33

|

3,68

|

198,63

|

264,45

|

426,42

|

103,23

|

71,90

|

Ce budget fait apparaitre des excédents pour tous

les mois considérés. Si l'on considère la contrainte d'un

disponible minimum (la trésorerie initiale), ces excédents seront

déterminés comme suit :

Trésorerie finale - trésorerie

initiale

Il s'agit donc pour les gestionnaires d'APED asbl prendre

des décisions de placement. Dans l'hypothèse inverse, il aurait

dû décider des concours qui leur auraient permis de combler les

déficits.

En raison de la très grande sensibilité des

prévisions de trésorerie aux hypothèses retenues, il est

conseillé d'établir des prévisions de trésorerie en

essayant diverses hypothèses (comme modifier les taux de cotisations

annuelles des membres sans modification des dépenses ; l'adhésion

de nouveaux membres).

56

Chapitre Deuxième

SUIVI ET CONTROLE DU

BUDGET DE TRESORERIE

Dans ce chapitre, il sera question de proposer les

manières de suivre et de contrôler la trésorerie. Car l'on

parle véritablement du budget de trésorerie que lorsque celui-ci

est bien suivi et contrôlé.

2.1. Le suivi du budget de trésorerie

Le budget de trésorerie que nous avons

représenté au chapitre I de la seconde partie de notre

étude, fait apparaitre des mouvements et des soldes mensuels (pour la

trésorerie) détaillés selon leur nature et mis en regard

des éléments qui sont leur origine : encaissements auprès

des membres effectifs et auprès de bailleurs de fonds, paiements au

regard des charges, etc.

Or, il est imparfait de connaitre une fois, d'une

manière globale, la situation de l'asbl, il faut exercer une

surveillance sur les dépenses au jour le jour, en même temps

qu'une action permanente pour accélérer les entrées, et

d'une manière plus générale, assurer toutes les

obligations qu'implique une gestion ordonnée et diligente. Le planning

journalier de trésorerie fait apparaitre parfois une insuffisance de la

trésorerie en milieu du mois. Pour parer à cette situation, il ne

suffit pas de suivre le budget mensuel de trésorerie mais qu'il faut

également suivre la trésorerie au jour le jour.

2.1.1. PLANNING ET TABLEAU DE BORD.

a. Planning

Ce planning est journalier, c'est-à-dire le

suivi de la trésorerie du jour le jour. Il est, en fin de mois,

totalisé et intégré dans le contrôle

budgétaire mensuel dont la feuille de trésorerie est le total des

fiches journalières du planning. Le principe consiste à

enregistrer les réalisations quotidiennes. Voici comment se

présente le tableau de suivi journalier d'APED asbl :

Tableau 28 : Tableau de suivi journalier d'APED

asbl

|

Prévisions janvier 2009

|

Réalisations Janvier 2009

|

Total

|

|

Date

|

1

|

2

|

3

|

4

|

...

|

30

|

31

|

1

|

2

|

3

|

4

|

...

|

30

|

31

|

|

|

Recette d'Exploitation

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cotisations des membres

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Subventions extérieures

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Apport locales des populations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recette hors exploitation

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Total recettes

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses d'exploitations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Les dépenses pour les achats divers

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour les frais du personnel

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour les frais de suivi et

évaluation des projets sur terrain

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour les Coûts de

formations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour les Frais de

communications

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour le Loyer (eau +

électricité compris)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour Frais Administratifs

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour les Fournitures de

bureau

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour la Sous - traitance

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour le Carburant et

lubrifiant

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Autres

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses hors exploitation

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Total dépenses

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde (1-2)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b. Tableau de Bord : Partie surveillance de la

trésorerie

La notion de tableau de bord résulte du fait que

le responsable d'une asbl cherche dans son action, à connaitre

l'évolution des résultats de son travail. Il est donc,

amené à sélections les indications significatives

représentant l'évolution de son domaine de

responsabilité.

· Définition

Le tableau de bord regroupe et représente la

sélection des indications significatives appelées « Points

clés >> ou « clignotants >> qui permettent au

responsables de l'ensemble ou d'une partie de l'asbl de contrôler son

domaine de responsabilité.

· La surveillance de la

trésorerie

Nous trouverons dans notre tableau de bord les

éléments suivants :

· Le contrôle du budget de trésorerie

traité dans le point 2 du même chapitre (voir tableau

général de contrôle du budget de

trésorerie).

· Une prévision mensuelle (voir

budget)

· La situation de trésorerie (voir

budget)

Le contrôle du budget de trésorerie de

APED asbl passe un contrôle, le plus en amont possible, des recettes et

des dépenses : il s'agit de saisir le décaissement à son

origine budgétaire : l'engagement des frais en exploitation et

l'engagement des commandes d'investissements en hors exploitation si

possible.

Ce contrôle implique la connaissance des

engagements contractés par APED asbl d'une part pour le contrôle

du budget à venir. Le rapprochement entre le contrôle du budget

d'exploitation et la réalisation, d'autre part.

2.2. RECAPITULATIF, CONTROLE GENERAL DU BUDGET DE

TRESORERIE.

Le contrôle se base sur le rapprochement du budget

d'exploitation et de la réalisation. Ce rapprochement peut

entraîner un écart dans l'application des conditions standards de

règlement. La réalisation est comparée période par

période. Proposons alors un tableau de contrôle.

Tableau 29 : Tableau de contrôle

général du budget de trésorerie

BUDGET DE TRESORERIE

|

REALISE /SUR BUDGET DE TRESORERIE

|

Périodes

|

1

|

2

|

3

|

...

|

Total

|

1

|

2

|

3

|

...

|

Total

|

Encaissements des recettes d'exploitation de l'exercice

et antérieur par nature

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total des encaissements

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Décaissement d'exploitation de l'exercice et

antérieur par nature

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total des décaissements

d'exploitations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total des décaissements

antérieurs

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde de trésorerie d'exploitation

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde mensuel

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

59

Solde cumulé

Dettes de tiers envers APED asbl

Dettes de l' APED asbl envers les tiers

2.3. LE CONTROLE DES ENGAGEMENTS DE

TRESORERIE

Nous venons de remarquer que le contrôle du budget

de trésorerie lui-même ne satisfait pas. Le contrôle des

engagements de trésorerie part de l'information sur les dépenses

ou recettes saisies à la source :

· En dépense : l'engagement de la

dépense

· En recettes : la promesse des adhérents,

la promesse des bailleurs de fonds.

La connaissance des divers éléments

d'engagements découle des traitements comptables au niveau de ces

engagements :

· En exploitation : les divers traitements doivent

remonter à l'origine des flux financiers ou

économiques.

· Les factures pour les achats de frais

généraux.

Les engagements d e dépenses peuvent être

connus à partir :

· Des effectifs réels pour le personnel

;

· La rigidité générale de ces

effectifs a pour effet favorable de permettre une bonne prévision des

dépenses.

· Les engagements contractuels pour les budgets

tels qu'autres charges externes (loyer, assurances, etc.) Les engagements d e

trésorerie, hors exploitation, découlent de

procédés analogues à ceux de l'exploitation :

· Les engagements de dépenses

d'investissement face au budget d'investissement.

· Les opérations financières ou

exceptionnelles étant, de même, comptabilisées lors de

leurs engagements.

|

|