Essai de mise en place de système de gestion et de prévision de trésorerie au sein d'une ASBL. Cas de APED ASBL( Télécharger le fichier original )par Bernadette FURAHA BALANGALIZA CEPROMAD, Bukavu - Lience en Gestion Financière et Comptable 2010 |

Section 1. Approche conceptuelle

Selon le Petit Larousse 2007 illustre, la tresorerie est l'ensemble des actifs liquides d'une entreprise, d'une association ; c'est le solde positif ou negatif exprimant la difference entre les actifs liquide et les dettes echues figurant au bilan d'une entreprise ; Budget, somme d'argent dont quelqu'un dispose par rapport à sa gestion. Ainsi un Tresorier c'est une personne qui detient, comptabilise et gere les fonds11. Le lexique de gestion, definit, à son tour la tresorerie comme ensemble des moyens de financement liquides ou à court terme dont dispose un agent economique pour faire face à ses depenses de toutes nature : encaisses, les credits bancaires à court terme obtenus par mobilisation de creances ou par decouvert, avances (ou facilite de caisse)12. En termes d'analyse financiere, la Tresorerie d'une

entreprise apparaît comme etant le solde de la 7 LAROUSSE, "Dictionnaire du Français au Collège», nouvelle édition, Paris 2003, pp.510 8 H. KOONTZ, « Principle of Management", New York, Mc Graw-Hill, pp14-16 9 LAROUSSE, Opcit, pp 1278 10 Lexique de gestion, 2e édition DALLOZ Paris, 1989, p. 299 11 Le petit LAROUSSE ILLUSTRE 2007, op.cit 12 Lexique de gestion, Op cit , p. 318 13 geromin.free.fr/compta/analysefin/partie37.htm Ce concept de la tresorerie n'est cependant valable que dans le cadre statique et restreint de la theorie comptable. Ramener la tresorerie à des notions d'encaisse, de liquidites ou de disponibilites c'est l'appauvrir. La considerer comme un reliquat decoulant de la difference entre la totalite des ressources dont l'entreprise dispose pour fonctionner et la totalite des besoins de financement necessaires à son fonctionnement, c'est ignorer le type de flux financiers auxquels elle s'adresse particulièrement. Pour pouvoir bien gerer la tresorerie de l'entreprise, il faut d'abord en avoir bien compris la specificite au travers des points suivants14 :

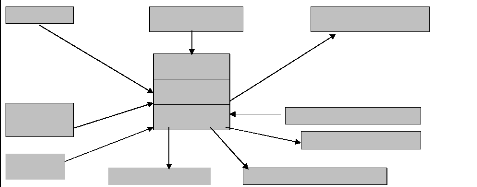

Ces trois particularites militent en faveur d'une gestion autonome de la tresorerie en dehors de tout carcan comptable. Les bases de donnees comptables doivent être elargies aux critères necessaires à la gestion de tresorerie pour que les flux financiers de recettes et de depenses soient traites de manière specifique et appropriee. La tresorerie se trouve donc au carrefour de deux moulins qui tournent à des vitesses differentes pour l'alimenter. Un differentiel de la synchronisation positive devra être mis en place pour que la machine ne s'immobilise pas faute de flux financiers pour l'alimenter : c'est le fond de roulement. 14 Philippe KNEIPE, « Trésorerie et finance d'entreprise », Paris, 3e édition, Bruxelle 1997, P6 Voici un schéma qui illustre, dans les grandes lignes, le mécanisme de cycles fondamentaux de l'entreprise et leurs relations avec la trésorerie15.

INVESTISSEMENTS CAPITAL EMPRUNTS CRANCES LT TRESORERIE CT - Immobiiers - Matériels - financiers DESINVESTISSEMENTS DETTES DIVERSES VENTES FABRICATIONS APPROVISIONNEMENTS Produits finis) Énergie, salaires, frais généraux, etc.) (Matière premières, emballage, etc.) Figure 1: - La trésorerie et les cycles fondamentaux de l'entreprise Source : Philippe KNEIPE, « Trésorerie et finance d'entreprise », Paris, 3e édition, Bruxelle 1997,

Maîtriser et gérer sa trésorerie constituent une nécessité incontournable pour la solidité de l'entreprise. Et, comme «gérer, c'est prévoir», une bonne organisation ne doit pas se limiter à une information quotidienne sur le niveau de sa trésorerie disponible. Il faut également disposer d'éléments précis sur l'évolution probable pour les semaines et les mois à venir. La nature des travaux prévisionnels sur la trésorerie est très diverse. On distingue au moins deux grandes catégories : - Les prévisions sur la trésorerie à court terme, pour les semaines à venir. Elles peuvent servir à plusieurs fins. D'abord, bien sûr, pour mettre en place sereinement et efficacement les mesures d'ajustements techniques : organisation des règlements fournisseurs, mise en place de financements déjà autorisés, escompte ou financements sur créances... Elles peuvent aussi constituer un très utile indicateur de gestion avancé. Une prévision de trésorerie tendue conduira à se poser quelques questions sur le niveau des stocks, la gestion des achats, les retards de paiements clients, l'évolution des marges, etc. 15 Philippe KNEIPE, « Opcit » P. 7 16 John KAMMACK, « Gestion de trésorerie, S.E, S.A, pp15-17 - Les prévisions de trésorerie sur des périodes plus longues, l'année par exemple. Elles sont également indispensables, mais pour des raisons différentes. Les raisons peuvent être soit :

Le plus important pour le travail prévisionnel sur la trésorerie est en outre très consolider les relations avec ses partenaires financiers et, le cas échéant, obtenir d'eux de meilleures conditions. Le banquier sera toujours très favorablement impressionné par une entreprise qui dispose d'informations prévisionnelles et n'hésite pas à les communiquer, en tout ou partie... L'outil budgétaire,--i classique dans le pilotage de l'entreprise, n'intègre pas toujours les travaux concernant le résultat financier. Etablir un budget de son résultat financier et de ses frais de banque, c' est une occasion de réfléchir aux opportunités, au choix possibles en matière de trésorerie, aux économies sur les frais bancaires. L'utilité des prévisions de trésorerie est réelle, quelle que soit la situation de l'entreprise. Si elle dispose d'excédents financiers, cela lui procurera des gains d'opportunité. Si elle a de gros besoins, cela lui permettra d'engager assez tôt les actions de «survie>> ou, plus simplement, de réduire ses coûts. - De quoi sont composées ces prévisions ? Le travail le plus facile est l'inventaire de tous les événements certains et récurrents : les contrats de vente, les salaires et charges liées, les loyers, les impôts... Il reste à les positionner sur un échéancier plus ou moins long selon le but et la nature du travail. Il y a ensuite des éléments plus incertains, comme les ventes courantes et les événements qui en découlent : les achats, les flux de TVA, etc. Il y a enfin les éléments qui peuvent constituer, pour une part, des variables d'ajustement : investissements, dépenses de marketing ou de promotion, développements ou programmes de recherche... g. Organisation non gouvernementale Le dictionnaire Petit Larousse définit l'organisation comme étant la manière dont un Etat, une administration, un service sont constitués, c'est aussi l'ensemble de groupement, association, généralement d'une certaine ampleur, qui se propose des buts déterminés. Il se dit aussi d'une appellation de certaines organisations internationales qui ont notamment pour l'objet la sécurité collective des Etats et la promotion de la condition humaine dans la communauté mondiale, comme par exemple Organisation Non gouvernementale, « ONG >> en sigle. Elle est encore l'ensemble des activités coordonnées qui ont pour objet d'établir et de maintenir la meilleure condition de travail dans toute entreprise, dans tout service et administration publique ou privée et qui sont fondées sur des principes ou méthodes résultant d'une recherche scientifique17. Gouvernementale signifie ce qui est relatif au gouvernement ou encore ce qui soutient le gouvernement en place, ce qui est inspiré par le gouvernement18. Selon BISIMWA BALAGIZI , pour définir une ONG on se réfère aux critères ci-après, il faut o être Apolitique ; o avoir une Préoccupation humanitaire ; 17 Petit Larousse Multimédias 2007, 18 Petit Larousse Op Cit

L'organisation non gouvernemental, « ONG », en sigle, depart l'esprit de la loi n°004/2001 du 20 juillet 2001 portant dispositions generales applicables aux Association Sans But Lucratif et aux Etablissement d'Utilite publique donne la definition de l'ASBL en son article 1 selon laquelle, l'Association Sans But Lucratif est celle qui ne se livre pas à des operations industrielles ou commerciales, si ce n'est à titre accessoire, et qui ne cherche pas à procurer à ses membres un gain materiel. L'article 2 de la même loi stipule que « l'ASBL est de part sa nature et son objet :

A son article 35, cette Loi definit une organisation non gouvernementale « ONG » en sigle, comme une association sans but lucratif dotee de la personnalite juridique dont l'objet concourt au developpement social, culturel et economique des communautes locales20. Une ONG peut encore se definir comme un organisme d'appui et d'encadrement des initiatives prisent par des communautes de base. Chez les anglo-saxons, ce terme ONG designe aussi les organisations sans but lucratif formees par des privees, en dehors du gouvernement et utilisation des fonds rassemblees par les privees et des volontaires. (21) Depuis qu'en 1945 l'ONU a inscrit dans l'article 71 de sa charte que le conseil economique et social a le droit d'etablir des relations avec des organisations non gouvernementales, nous assistons à la creation d'une multitude d'ONG dans le monde entier. Le terme même « d'organisations non gouvernementales internationales » designent des institutions qui n'ont pas ete creees par voies d'accord intergouvernementaux. Mais sous la pression des institutions internationales qui font appel à la collaboration des ONG pour realiser leurs projets. Est consideree comme ONG « une association privee, constituee d'une façon durable, qui, sans but lucratif, oeuvre à une plus ou moins grande echelle pour le developpement ». Dans cette definition il y a quatre elements essentiels :

19 Bisimwa Balagizi, la contribution des ONG locales dans la lutte contre la pauvreté à Bukavu, mémoire, U.O, Bukavu, 2007-2008, P. 24. 20 République Démocratique du Congo, « Loi n°004/2001 du 20 juillet 2001 portant dispositions générale applicable aux Association Sans But Lucratif et aux Etablissement d'Utilité publique », in : journal officiel, numéro spécial -15 août 2001 21 MIMPEMBE SAPA NKOYI. A la recherche des critères objectifs d'évaluation dans les stratégies d'appui aux initiatives locales de développement des ONG, mémoire ISDR-BUKAVU, 1990-1991. 22 Naissance, vie et mort des projets de développement, Actes de cinquième séminaire scientifique à Kinshasa, du 27 au 29 mars 1992. Etudes publiée par la faculté des sciences et techniques de développement ; Imp. Saint Paul B.P. : 127 Kinshasa Une « ONG » est donc une association des personnes qui visent l'amelioration durable participatives et consciente des conditions de vie de la population et dont la creation ne resulte pas de la decision d'une institution etatique. Une ONGD est consideree comme : Cooperative, Comites villageois de developpement, syndicats d'initiatives, associations, organismes d'appui aux initiatives locales de developpement (23). a) ASSOCIATION Une association est un groupe permanent de personnes mettant en commun leurs connaissances ou leurs activites dans un but non lucratif. (24). Une association est une structure ou plusieurs personnes (les membres) se regroupant autour d'un but commun appele objet de l'association. Leur motivation est de poursuivre ensemble ce but et non de tirer un profit de leur activite : Les membres de l'association sont des amateurs. C'est ce qui fait la difference entre une association en principe, est à but non lucratif, d'où l'appellation sans but lucratif »asbl » en sigle. (25) Une asbl est celle qui ne se livre pas à des operations industrielles ou commerciales, si ce n'est à titre accessoire et qui ne cherche pas à procurer à ses membres un gain maternel. Elle est apolitique (journal des asbl, art.1er). |

|