Section 4. Approche du budget et de

trésorerie

2.4.1. PRINCIPE, DEFINITION, OBJECTIF ET UTILITE 2.4.1.1

PRINCIPE

Les prévisions de trésorerie portent

sur des périodes annuelles, ou pluriannuelles de 3 à 5 ans. C'est

l'objet de plan de financement. Sur un plan opérationnel, les

prévisions de trésorerie sont établies, mois par mois, sur

un horizon annuel ou parfois semestriel. Les prévisions de

trésorerie en date de valeur sont établies sur un horizon plus

étroit, compris généralement entre une semaine et un

mois.

L'établissement ou révision, de deux

prévisions successives. Le plan de financement est établi tous

les ans ou parfois, deux ou plusieurs fois par an. Les prévisions de

trésorerie annuelles mensualisées sont établies ou

révisées tous les mois, ou parfois, selon la nature de

l'activité, plusieurs fois dans le mois.

Les prévisions en date de valeur sont

établies ou révisées chaque jour. Cet intervalle de temps

qui sépare les budgets est appelé pas de la

prévision.

2.4.1.2 DEFINITION DE BUDGET DE TRESORERIE

Le budget de trésorerie est la traduction en

termes de décaissements et d'encaissements monétaires, des

éléments contenus dans les autres budgets pour une période

donnée. En effet, toujours en termes de décaissements et

d'encaissements, il traduit l'ensemble des données

prévisionnelles relatives à l'exploitation et hors exploitation.

En un mot, on peut définir le budget de trésorerie comme la

synthèse et la cohérence de l'ensemble des budgets.

Le budget de trésorerie est un état qui

indique mois par mois ou même semaine par semaine, les recettes

(encaissements) et les dépenses (décaissements)

prévisionnelles de l'entreprise, ainsi que le moment de ses besoins en

trésorerie ou de l'encaisse disponible.

Dans le budget, une distinction est établie

entre les recettes et les dépenses d'exploitation (ventes de

marchandises, de produits finis, achats de matières premières,

règlements des salaires, etc.) et hors exploitation (cession

d'immobilisation, remboursement d'emprunts, etc.).

Figure 4 : Schéma de construction d'un budget de

trésorerie40

Solde de début de période I

40 Anne-Marie KEISER, « Gestion

Financière », 5e édition refondue et

augmentée, édition ESKA, collection Gestion, janvier 1998,

P.47

Opérations d'exploitation

Recettes

Dépenses

Opération hors exploitation

Recettes

Dépenses

II

III

I- II- III

Sode1-

Sode1-

Solde de fin de période

Source : Anne-Marie KEISER, « Gestion

Financière », 5e édition refondue et

augmentée, édition ESKA, collection Gestion, janvier

1998

Les entreprises sont quotidiennement confrontées

à des problèmes de trésorerie, et l'urgence des besoins de

liquidités ne peut se satisfaire d'un traitement théorique et

doctrinal.

2.4.1.3 OBJECTIF DU BUDGET DE TRESORERIE

L'objectif du budget de trésorerie est de

comparer les rentrées et les sorties monétaires afin de mettre en

évidence les risques de rupture de paiement, mais aussi ceux d'un

excédent de trésorerie. La prévision porte sur les dates,

les montants et les modes de règlement des encaissements et des

décaissements à court terme de l'entreprise. Elle montre, mois

par mois, les flux de trésorerie prévisionnels résultant

de l'exploitation future de l'entreprise (du budget des ventes et du budget

d'approvisionnement en particulier).

Les accords déterminés avec les

fournisseurs et les clients doivent être connus, car ce sont eux qui

indiqueront les délais d'encaissement et de

décaissement.41

Le budget de trésorerie42 peut

être définit, selon Rina Di Lorio, Bernadette Sebbar et Anne

Stosser, comme étant un document qui confronte les encaissements et les

décaissements prévus ; ils calculent ainsi la trésorerie

prévisionnelle. Il est établi à partir des autres budgets

(budget de vente, d'approvisionnement, etc.) et obtenu auprès de nos

fournisseurs.

Objectif de la prévision de

trésorerie

L'objectif de la prévision de trésorerie

est fonction des niveaux de son élaboration (voir tableau

cidessus).

Tableau 11 : objectif de la prévision de

trésorerie

DOCUMENT

|

INTERVALLE

|

Période

|

OBJECTIFS

|

Plan financier

|

3 à 5ans

|

Annuel ou

semestriel

|

-Equilibre entre les emplois et les ressources à

long terme

|

Budget mensuel de trésorerie

(mensualisation)

|

1 an ou moins

ou le semestre

|

Le mois, la décade

|

-Prévoir les encaissements et

décaissements -Prévoir les besoins en crédit et les

déplacements. -Arbitrage entre les types de crédits et entre

placements et découvert.

|

|

41 Innocent NTAKOBAJIRA BAKENGA, cours de gestion

financière, inédit, G3 UNIC/BUKAVU, 2007

42 RINA Di Lorio, Bernadette Sebbar et Anne Stosser :

« Outils de gestion commerciale », BTS Action commerciale

-1ere et 2e années, Ed Dominique DECOBECQ, 1998. Pp

178-183.

Prévisions de trésorerie au jour le jour

en

|

Le mois ou

|

Le jour

|

-L'encaisse zéro.

|

date de valeur

|

moins

|

|

-L'équilibre des comptes bancaires en

valeur.

|

|

|

|

-Les arbitrages.

|

|

D'un point de vue pratique, le budget de

trésorerie s'articule autour de trois tableaux :

· Un tableau des encaissements ;

· Un tableau des décaissements ;

· Un budget de trésorerie à

proprement parlé qui fait la synthèse des deux

précédents tableaux.

A. Tableau des encaissements

Les encaissements correspondent aux entrées

d'argent. Elles sont la contrepartie des produits réalisés par

l'entreprise. Mais encaissements et produits ne sont pas toujours

simultanés. Ainsi, on a des encaissements liés à des

produits réalisés lors de périodes

précédentes.

Il faut noter que l'émission d'une facture

avec un délai de paiement déterminé ne peut laisser

présumer son encaissement réel.

B. Le tableau des décaissements

Comme pour les encaissements, les

décaissements seront la contrepartie de deux types d'opérations

des opérations réalisées lors des périodes

précédentes et des opérations nées durant cette

période. Les décaissements correspondent aux divers achats ou

payements faits par l'entreprise.

C. Le budget de trésorerie

Le budget est une illustration des principes de

pertinence et de cohérence : un prévisionnel de

présentation monétaire et financière réduit

à des prévisions des dépenses et des recettes pour la

poursuite des certaines objectifs.

Louis TROBATOS et Jean-Marie COTTERET, cité par

J. Kasongo définissent le budget comme étant un acte par lequel

sont prévues et autorisées les recettes et les dépenses

annuelles de l'Etat ou d'autres services que les lois assujettissent aux

mêmes règles. Il est aussi l'ensemble des ressources et des

charges pour chaque année civile43.

Rina Di Lorio, Bernadette Sebbar et Anne Stosser

considèrent à leur tour le budget comme une confrontation des

encaissements et des décaissements pour calculer la trésorerie

nette. Il peut s'agir d'une trésorerie négative ou

positive.

L'établissement du budget n'est pas une

opération isolée, elle doit être suivie de décision

en matière de trésorerie44.

|

D'où, Trésorerie finale = Solde +

trésorerie Initiale.

Trésorerie Initiale = Trésorerie Finale

du mois précédents

|

Le budget de trésorerie est l'instrument

principal de la gestion de trésorerie. En effet, il permet de

prévoir

la situation financière de l'entreprise. Le

responsable peut dès lors choisir des placements à court

terme

pour les excédents (voir cours d'économie d'entreprise).

Dans le cas d'une trésorerie négative, il faut

43 Jean Kasongo, Le mécanisme de la gestion

budgétaire, cas de la Société TABAS Zaire, TFC,

ISECOF Bukavu, 1993, P. 26 ;

44 RINA Di Lorio, Bernadette Sebbar et Anne Stosser , op

cit, P.179

trouver des moyens de financements (découverts

bancaire, escompte d'effet de commerce) et revoir les délais de

paiement.45

- Les budgets flexibles : la prise en compte de

l'incertitude

Le budget de trésorerie représente des

prévisions d'encaissements et de décaissements

prévisionnels qui conduisent à envisager des solutions

destinées à l'équilibre, pour assurer une gestion optimale

de la trésorerie (recours aux concours financiers les moins

onéreux et plus sûrs ou au contraire placement rentable des

excédents).

Le budget de trésorerie constitue

l'aboutissement d'autres budgets (ventes, achats autres charges, ressources et

dépenses hors exploitation, etc..). Or, des facteurs aussi bien

endogènes (variation de la productivité, etc) peuvent venir

perturber les prévisions établies. Si l'entreprise peut agir sur

les premiers, par contre, les seconds échappent à son

contrôle.

Aussi, pour parer à ces aléas, il est

possible d'adopter la méthode des budgets flexibles ; elle consiste

à établir des budgets variables en fonction de plusieurs

hypothèses, en général au nombre de trois : optimiste

(niveau fort), moyenne (niveau vraisemblable) ou pessimiste (niveau

bas).

Ainsi par exemple, pour un niveau donné

considéré comme vraisemblable, on peut construire deux autres

budgets : l'un, optimiste, dans lequel les prévisions sont

supérieures de 15% par exemple, et l'autre, pessimiste, dans lequel

elles sont inférieures de 15%. Cette méthode permet d'introduire

une certaine souplesse dans les prévisions budgétaires et par

conséquent anticipe plusieurs solutions possibles.

D'autres méthodes prennent en comptes

l'incertitude en faisant appel au calcul de probabilité. Bien que

séduisante sur le plan intellectuel, elles sont difficiles à

mettre en pratique.

- Le budget de trésorerie par la méthode

des emplois-ressources Nous avons eu l'occasion de vérifier la relation

:

FR - BFR = Trésorerie

Rappelons que :

F. R. = financement permanent - Actif

immobilisé

B.F.R = Actif circulant hors trésorerie - passif

circulant hors trésorerie

Le budget de trésorerie par la méthode

des emplois- ressources consiste à établir des situation

mensuelles prévisionnelles, à déterminer le fonds de

roulement, le besoin en fonds de roulement et, par différence, la

trésorerie nette prévisionnelle correspondante. Lorsqu'il existe

des éléments hors exploitation, on peut déterminer

séparément le F. R. et le B.F.R. et la trésorerie

d'exploitation.

La sommation de la trésorerie d'exploitation et

hors exploitation donnera la trésorerie nette.

2.4.1.4. UTILITE

La prévision de trésorerie permet de

gérer l'argent de manière claire et précise. Elle montre

à l'avance les époques où on risque de manquer d'argent

afin d'y remédier avant qu'un problème n'arrive. Le budget de

trésorerie permet de vérifier, globalement, s'il y a

cohérence entre le FR et BFR. Un budget constamment déficitaire

ou excédentaire exprime une inéquation du FR au BFR, laquelle

doit inciter à revoir les hypothèses sur lesquelles ont

été établis les budgets en amont et notamment les budgets

des ventes, des achats des investissements.

Il permet également de déterminer les

dates optimales auxquelles doivent avoir lieu certaines opérations

exceptionnelles pour lesquelles l'entreprise dispose d'une marge de maneuvre de

manière à éviter de trop grands

déséquilibres.

2.4.2. CONCEPTION DU BUDGET

2.4. 2.1 LES OPERETIONS DU BUDGET DE

TRESORERIE

Nous avons deux (2) sortes d'opérations qui sont

les encaissements et les décaissements (voir tableau

cidessous)

Tableau 12 : Les Opérations du Budget de

trésorerie

|

ENCAISSEMENTS

|

DECAISSEMENTS

|

|

- Les règlements et acomptes versés par les

clients

|

- Les achats

|

|

- Les intérêts et dividendes perçus,

augmentation de

|

- Le paiement des charges d'exploitation

autre

|

|

capital, emprunts, subvention, ventes de

valeurs

|

que les DAP (charges non

décaissées)

|

|

mobilières de placement

|

- Les intérêts et dividendes versés,

les

|

|

- Le paiement des valeurs immobilisées

cédées.

|

remboursements d'emprunt, les prêts, les achats de

titres, les impôts...

|

|

- L'acquisition des valeurs

immobilisées.

|

2.4.2.2 LES DIFFERENTS BUDGETS

On peut mentionner :

> Le budget des ventes qui comporte deux

opérations :

- La mensualisation des facturations : cette

opération est faite à partir des prévisions de commande et

de livraison ;

- La mensualisation des encaissements qui consiste

à prévoir la répartition dans le temps, de la perception

effective du produit des facturations établies chaque mois, y compris au

début d'exercice, les sommes restant à recevoir au titre de

l'exercice précédent. On peut aussi arriver par le biais

d'études, à établir des pourcentages statistiques auxquels

peuvent être appliquées les ventes

prévisionnelles

> Le budget des achats également deux(2)

opérations :

- La mensualisation des réceptions de

marchandises ou de matières commandées aux fournisseurs compte

tenu des plans d'approvisionnement et les délais habituels de

livraison

- La mensualisation des décaissements en se

basant sur les délais de règlements négociés avec

les fournisseurs, en se livrant, au besoin, à un calcul statistique

semblable à celui utilisé pour les ventes.

> Les frais d'exploitations repartis en deux

catégories :

- Les frais d'exploitation dont l'échéance

est prévisible :

· Les frais à rythmes mensuels tels que les

salaires, les charges sociales ;

· Les frais à échéances fixes

légales ou contractuelles (impôts, taxes, loyers...) ;

· Les frais liés aux achats, à la

production ou aux ventes (transports, soustraitance, commission...)

;

> Les autres frais d'exploitation dont

l'échéance est incertaine : dans ce cas, on repartit la masse

totale par fractions mensuelles égales ;

- Les autres éléments du budget : il

s'agit des opérations :

· Sur l'immobilisation : cession, acquisition

;

· Sur les capitaux permanents : apport en capital,

emprunts, remboursements de capital, remboursements d'emprunt... ;

· Divers : subventions reçues, produit des

titres, subventions versées, dividendes, impôt sur le

bénéfice ;

2.4.3 Qui élabore les prévisions de

trésorerie ? Et sur quelles données de base ?

Selon quelles

procédures

2.4.3.1 Qui élabore les prévisions de

trésorerie ?

La situation est variable en fonction de la taille,

de l'organisation de l'entreprise et de la place prise par la fonction

financière au sein de cette organisation. Le plan de financement est

généralement établi sous la responsabilité de la

direction générale, avec le concours de la fonction

financière. Le service de trésorerie de l'entreprise prend en

charge la plupart du temps, l'élaboration du plan de trésorerie

mensualisé, et des prévisions en date de valeur.

Mais l'élaboration de prévisions de

trésorerie requiert la collaboration et la participation de tous les

services de l'entreprise. Par exemple, pour établir les

prévisions d'encaissement sur vente, il faut connaître les

conditions de vente et de crédit accordées par le service des

ventes ou la direction du marketing. Pour les prévisions de

décaissement sur achat, il faut connaître les conditions d'achat

obtenues par le service des achats ou des approvisionnements. Les

prévisions en date de valeur nécessitent de nombreux

échanges d'informations avec les banquiers de l'entreprise. Les

progrès réalisés dans la télétransmission

facilitent ces échanges

2.4.3.2 Sur quelles données de base ?

Les diverses informations nécessaires à

l'élaboration des prévisions sont recueillies auprès des

divers services de l'entreprise. Les informations comptables et

budgétaires peuvent avoir une place privilégiée. Mais les

renseignements obtenus auprès des autres services (ventes, achats et

approvisionnements ...) sont indispensables, notamment lorsqu'il s'agit

d'opérations déjà engagées.

Parfois, les informations sont difficiles à

obtenir, ou présenteraient un coût trop élevé. On

peut alors utiliser des procédures statistiques. C'est notamment le cas

lorsque les flux sont nombreux, aléatoires, et représentent des

montants peu élevés. On peut utiliser de telles méthodes,

par exemple, pour prévoir la date d'encaissement des petits

chèques.

2.4.3.3 Selon quelle procédure ?

On reconnaît généralement qu'il

existe trois niveaux dans la construction des prévisions de

trésorerie qui correspondent à trois démarches

différentes. Le niveau le plus élevé correspond à

une démarche annuelle, ou pluriannuelle, dont l'objectif est de

prévoir les agrégats du plan financier établis pour une

période de 3 à 5 ans. Le second niveau, ou niveau

intermédiaire, correspond à la procédure de mensualisation

des prévisions annuelles. L'horizon est habituellement de 12 mois ; le

pas peut être mensuel ou inférieur.

Le dernier niveau correspond à la

prévision en date de valeur qui repose sur un suivi de la

trésorerie ellemême en date de valeur. L'horizon peut être

variable, mais il dépasse rarement le mois. Il possède

généralement un pas journalier.

Chapitre Troisième

PRESENTATION ET ANALYSE

CRITIQUE DU BUDGET DE

TRESORERIE DE APED asbi

Notons que APED asbl établit ses budgets de

façon triennale et par projet.

Section 1 : Présentation et Analyse des

Budget de trésorerie pour trois ans

(de 2006-2008)

Notre analyse va consister à présenter les

prévisions et les réalisations triennales sous la forme des

tableaux et des graphes, ainsi que les écarts qui en

résultent.

3.1.1. Le budget des encaissements

Le budget général des encaissements de

l'APED asbl est composé du budget des cotisations des membres effectifs

et celui des financements reçus des bailleurs de fonds pour

l'exécution des différents projets. L'APED asbl fait ses

prévisions en fonction des prévisions de droit d'adhésion

et des cotisations de membres effectifs.

C'est-à-dire si elle prévoit

acquérir les cotisations de 22 membres effectifs à ce jour, cinq

(5) adhérents, recouvrer des arriérées de cotisations

(pour 20 membres) pour les année passées, elle va tenir compte de

vingt deux membre effectifs et cinq adhérent dans la prévision de

ses recettes, tout en tenant compte aussi du recouvrement des

arriéré des cotisation. Sachant que la cotisation annuelle de

chaque membre est fixée à dix dollars américains (10 $ us)

et le droit d'adhésion à quinze dollars américains (15 $

us)46 , nous pouvons proposer la fonction suivante :

Recettes Prévisionnelles = (nombres membres

effectifs x 10) + (Nombre d'adhérents x 15) + Arriérés de

cotisations

46 APED asbl, Règlement d'Ordre Intérieur,

APED asbl juillet 2002, Amendé au 13 aout 2006

Cette fonction nous permet d'avoir les graphes suivants

: Tableau 13 : Budget des cotisations des membres effectifs

Année / Prévision

|

|

Cotisations des membres

|

Arriérés de cotisations

|

droits d'adhésion

|

2006

|

$

|

220,00

|

$

|

70,00

|

$ 75,00

|

2007

|

$

|

220,00

|

$

|

115,00

|

$ 75,00

|

2008

|

$

|

220,00

|

$

|

30,00

|

$ 75,00

|

|

Source : nous même

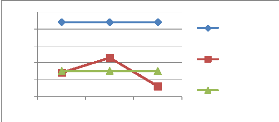

Figure 5 Les graphes des évolutions des

prévisions des cotisations des membres

Cotisation des membres

Arrièrés de

cotisations

Droits d'adhés

2006 2007 2008

250

200

150

100

50

0

Commentaire : Comme constat, les graphes des cotisations

des membres et ceux des droits

d'adhésion ont une évolution constante

pour les trois ans. Ce qui signifie que les cotisations et les droits

d'adhésions sont fixes mais leur paiement n'est pas fixe. Ce qui

explique la présence des graphes des arrières de

cotisations.

Tableau 14 : Evolutions des prévisions, des

réalisations et des écarts des cotisations des membres

effectifs

Année/Evolution

|

Prévisions

|

Réalisations

|

Ecarts

|

2006

|

$ 220,00

|

$ 120,00

|

$ 100,00

|

2007

|

$ 220,00

|

$ 190,00

|

$ 30,00

|

2008

|

$ 220,00

|

$ 370,00

|

$ 150,00

|

Totaux

|

$ 660,00

|

$ 680,00

|

$ 295,00

|

|

Source : nous même

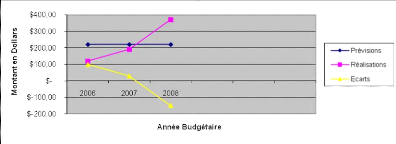

Figure 6 Les Graphes des évolutions des

prévisions, des réalisations et des écarts des cotisations

des membres effectifs

Commentaire : Il se dégage du graphe ci-dessus

une évolution générale constante des prévisions des

cotisations, une évolution croissante des réalisations des

cotisations et une évolution décroissante des écarts entre

les prévisions et les réalisations selon les trois années

d'exercice. Ce qui signifie que les cotisations sont fixe mais leur paiement se

fait au fur et à mesure que les adhérents s'acquittent.

L'évolution des écarts entre les prévisions et les

réalisations étant décroissante constitue la part des

adhérents qui se sont totalement acquitté des leurs cotisations

et leurs arriérés des cotisations.

Tableau 15 : Tableau du budget triennal de

subventions

Subvention/Année

|

2006

|

2007

|

2008

|

IRC

|

$15 537,00

|

$29 005,00

|

$ -

|

FAO

|

$10 000,00

|

$10 000,00

|

$ 10 000,00

|

PNUD

|

$ -

|

$24 558,50

|

$ 28 676,00

|

ACTION MEDEOR

|

$ -

|

$ -

|

$ 36 031,35

|

FSDRC

|

$ -

|

$ -

|

$ 62 669,50

|

Centre OLAME

|

$ -

|

$ -

|

$ 1 000,00

|

Totaux

|

$ 25 537,00

|

$ 63 563,50

|

$138376,85

|

|

Source : nous même

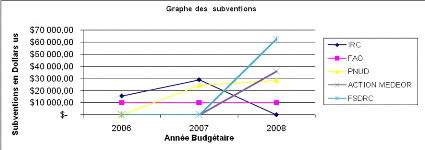

Figure 7 : Les Graphes des évolutions des

subventions

· l'année 2006 un montant total 25537 $ us

octroyé successivement : par l'IRC 15537 $ us et la FAO 10000$ us

;

· l'année 2007, un montant total de 63563.50

$ us reçu successivement de l' IRC $ us 29 005,00 ; FAO $ us 10 000,00

et PNUD $ us 24 558,50

· l'année 2008 un montant total de $ us

138376,85 de FAO $ us 10000 ; PNUD $ 28 676,00 ; ACTION MEDEOR $ 36 031,35 ;

FSRDC $ 62 669,50 et Centre OLAME une somme de 1000 $ us.

Nous constatons que c'est au cours de l'année 2008

qu'APED asbl a bénéficié d'énormes financements

pour l'exécution de ses projets par rapport aux années

précédente (2006 et 2007).

Tableau 16 : Tableau des évolutions des

prévisions, des réalisations et des écarts des

subventions

|

Année/Subventions

|

Prévisions

|

Réalisations

|

Ecarts

|

|

2006

|

$ 25

|

537,00

|

$ 25

|

418,50

|

$ 118,50

|

|

2007

|

$ 63

|

563,50

|

$ 63

|

553,50

|

$ 10,00

|

|

2008

|

$ 138

|

376,85

|

$ 99

|

426,35

|

$ 38 950,50

|

Source : nous même

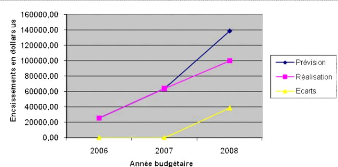

Figure 8 : Les Graphes des évolutions des

prévisions, des réalisations et des écarts

subventions

extérieures

Commentaire : Ces différents graphes montrent

une évolution générale croissante des prévisions et

des réalisations des subventions et les écarts entre les

prévisions et les réalisations au cours des exercices

budgétaires 2006, 2007 très minime. Par contre pour l'exercice

2008, l'écart est trop considérable. Ce qui signifie que les

bailleurs de fonds a donné moins des subventions par rapport à la

promesse faite à APED asbl. Ce qui crée un

désagrément dans l'exécution du budget et entraine un

problème de liquidité d'où une trésorerie

négative.

Tableau 17 : Le Budget général des

prévisions des encaissements pour la période de

2006-2008

|

Encaissements/Période

|

|

Période

|

|

|

2006

|

2007

|

2008

|

|

Cotisations des membres

|

$ 220,00

|

$ 290,00

|

$ 335,00

|

|

Subventions

|

|

|

|

|

IRC

|

$ 15 537,00

|

$ 29 005,00

|

$ -

|

|

FAO

|

$ 10 000,00

|

$ 10 000,00

|

$ 10 000,00

|

|

PNUD/COMREC

|

$ -

|

$ 24 558,50

|

$ 28 676,00

|

|

ACTION MEDEOR

|

$ -

|

$ -

|

$36 031,35

|

|

FSDRC

|

$ -

|

$ -

|

$ 62 669,50

|

|

CENTRE OLAME

|

$ -

|

$ -

|

$ 1.000,00

|

|

Totaux

|

$ 25.757,00

|

$ 63.853.50

|

$ 138.711,85

|

Commentaire : A la lecture de ce tableau, nous

remarquons qu'APED dépend à part entière de

l'extérieure étant donnée ses prévisions en fonds

propres qui sont constitués par les cotisations sont très

insignifiant et ne représentent successivement que 0,85 % du budget

total d'encaissement pour l'année 2006, 0,45% pour l'année 2007

et 0,0024% pour l'année 2008. Ce qui démontre à suffisance

qu'APED ne peut pas continuer à opérer sans l'appui des bailleurs

de fonds.

3.1.2. Le budget des décaissements

Le budget général des

décaissements d'APED asbl est composé des Achats de

matériels et équipements (immobilisées), des intrants pour

l'exécution de différents projets, des frais de suivi et

évaluations des activités des différents projets, des

coûts de formations, de paiement de différents services (loyers,

téléphones, entretiens et réparations, assurances, etc.)

et de frais du personnel.

Tableau 18 : Budget triennal de décaissements

d'APED asbl.

|

Elements

|

Total

|

Années

|

|

2006

|

2007

|

2008

|

|

Charges du personnel

|

$ 60 090,94

|

$ 11 400,00

|

$ 17 409,70

|

$ 31 281,24

|

|

Coûts de suivi sur terrain et

Evaluation

|

$ 29 321,72

|

$ 2 700,00

|

$ 7 620,00

|

$ 19 001,72

|

|

Sous-traitance/Services

|

$ 23 897,75

|

$ 400,00

|

$ 6 576,80

|

$ 16 920,95

|

|

Achat Matériels et Equipements

|

$ 61 374,95

|

$ 6 284,00

|

$ 20 449,00

|

$ 34 641,95

|

|

Coûts des formations

|

$ 31 254,00

|

$ 4 350,00

|

$ 6 709,00

|

$ 20 195,00

|

|

Frais Administration pour l'éxécution des

projets

|

$ 22 383,94

|

$ 623,00

|

$ 5 089,00

|

$ 16 671,94

|

|

Totaux

|

$ 228 323,30

|

$ 25 757,00

|

$ 63 853,50

|

$ 138 712,80

|

So

urces : les budgets de différents projets d'APED

soumis aux bailleurs de fonds 3.1.3. LE BUDGET DE TRESORERIE ET SON

SUIVI

L'une de manières les plus simples pour

contrôler l'argent qui entre et qui sort, à la disposition d'un

responsable financier est la réalisation d'une prévision de

trésorerie (appelée aussi parfois budget de

trésorerie). Elle indique quand il y a des entrées et

sorties d'argent et souligne donc les moments où l'argent risque de

manquer. Si on le sait à l'avance, on pourra alors prendre des mesures

qui allègeront les problèmes de trésorerie (paiements des

factures et des salaires).

Tableau 19 : LE BUDGET DE TRESORERIE

a. Le budget triennal de trésorerie d'APED asbl se

présente de la manière suivante :

|

|

2006

|

2007

|

2008

|

|

|

|

|

|

|

Encaissements (1)

|

|

$ 25 757,00

|

$ 63 853,50

|

$ 138 711,85

|

|

Cotisations des membres

|

$ 220,00

|

$ 290,00

|

$ 335,00

|

|

Subventions :

|

|

|

|

|

IRC

|

$ 15 537,00

|

$ 29 005,00

|

$ -

|

|

FAO

|

$ 10 000,00

|

$ 10 000,00

|

$ 10 000,00

|

|

PNUD

|

$ -

|

$ 24 558,50

|

$ 28 676,00

|

|

ACTION MEDEOR

|

$ -

|

$ -

|

$ 36 031,35

|

|

FSDRC

|

$ -

|

$ -

|

$ 62 669,50

|

|

CENTRE OLAME

|

$ -

|

$ -

|

$ 1 000,00

|

|

|

|

|

|

|

Décaissement (2)

|

|

$ 25 757,00

|

$ 63 853,50

|

$ 138 712,80

|

|

Charge du personnel

|

$ 11 400,00

|

$ 17 409,70

|

$ 31 281,24

|

|

Suivi sur terrain et Evaluation des projets

|

$ 2 700,00

|

$ 7 620,00

|

$ 19 001,72

|

|

Sous-Traitance /services

|

$ 400,00

|

$ 6 576,80

|

$ 16 920,95

|

|

Achat matériels/équipements et intrants

pour les différents projets et le bureau

|

$ 6 284,00

|

$ 20 449,00

|

$ 34 641,95

|

|

Coût de formations

|

$ 4 350,00

|

$ 6 709,00

|

$ 20 195,00

|

|

Frais administratif pour l'exécution des

Projets

|

$ 623,00

|

$ 5 089,00

|

$ 16 671,94

|

|

|

|

|

|

|

Solde Encaissement/décaissement (1) -(2) =

(3)

|

|

$ -

|

$ -

|

$ -0,95

|

|

Solde de trésorerie début de l'année

(4)

|

|

$ -

|

$ -

|

$ 0,95

|

|

Solde de trésorerie fin d'année

(3)+(4)

|

|

$ -

|

$ -

|

$ -

|

b. LE SUIVI DE LA TRESORERIE

Le suivi de la trésorerie est fait à la fin

de chaque exercice, ainsi que les charges et recettes. A la fin de

l'année, on étale les recettes et dépenses sur les douze

mois de façon équitable. Le comité de décision

composé du gérant ses collaborateurs statue sur les degrés

de réalisation des différentes dépenses et

recettes.

|