1-La ó-convergence

La méthode utilisée pour apprécier le

processus de convergence des économies de la ZMAO est l'observation

graphique de l'allure des courbes. Graphique n°

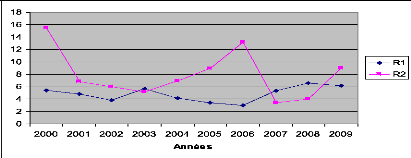

4: Evolution de R1 et R2

Source : Réalisé à partir du

tableau c (cf l'annexe 2)

L'analyse de ce graphique indique que ces deux courbes ne

sont pas convergentes car, l'évolution de leur dispersion est en dents

de scie. La tendance observée pour R2 (taux d'inflation) montre toute la

difficulté de ces pays à faire converger leur taux d'inflation

afin de rendre leur économie plus compétitive via le taux de

change réel. La zmao éprouve donc d'énormes

difficultés à assainir les finances publiques et à

réaliser la stabilité des prix.

Heureusement, l'analyse du graphique ci-dessous fournit des

résultats satisfaisants.

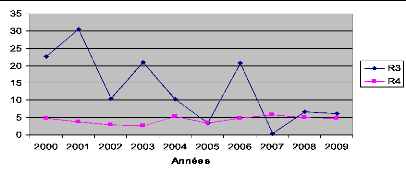

Graphique n°5: Evolution de R3 et

R4

Source : Réalisé par l'auteur

à partir du tableau c (cf l'annexe2)

En effet, le trend visualisé pour R3 (financement de

la BC) révèle une évolution de la diminution de cet

indicateur. Ce ratio a donc entamé un processus de convergence au sein

de la zone. L'évolution de la dispersion de R4 est relativement

descendante. De plus, depuis 2007, cette évolution prend un trend

baissier. On peut, de ce fait, parler de déclenchement d'un processus de

convergence pour ce critère R4.

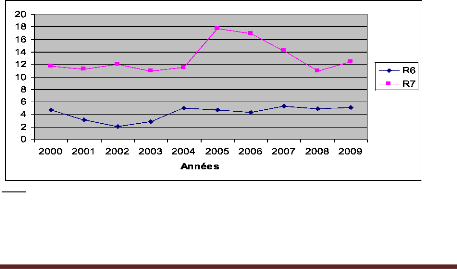

Par contre, les résultats obtenus après l'analyse

des graphiques ci-dessous sont non satisfaisants.

Source : Réalisé par l'auteur

à partir du tableau c (cf l'annexe2)

Graphique n° 6: Evolution de R6 et

R7

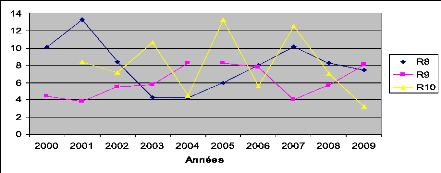

Graphique n°7 : Evolution de R8, R9 et

R10

Source : Réalisé par l'auteur à

partir du tableau c (cf l'annexe2)

En effet, l'allure des courbes liées aux

critères de convergence de second rang est très instable. Les

courbes R7, R8, R9 et R10 présentent des dispersions qui évoluent

en dents de scie. Ceci donne la présomption d'un mécanisme de

divergence de ces indicateurs.

Malgré l'évolution de la dispersion de R6 qui

est relativement constante à la baisse, on ne saurait parler d'un

processus de convergence pour ce critère car, cette tendance n'est pas

baissière.

Bref, aucun des critères de convergence de second rang

ne converge sur la période d'étude. Cet état de chose

montre l'existence de contraintes structurelles qui pèsent sur ces

économies et qui les empêchent de réaliser les

équilibres internes et externes.

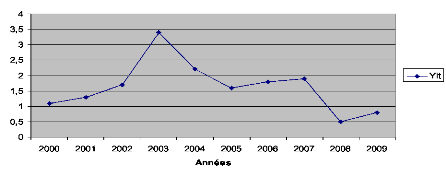

De plus, l'analyse du graphique suivant indiquant le trend du

PIB réel par

R10

tête révèle qu'il y a une présomption

de la présence d'un mécanisme de divergence pour cette

variable.

En effet, suite à la contre performance observée

en 2003, ces pays ont

Années

entamé un relatif processus de convergence de leur

revenu réel par tête.

Cependant, cette tendance est

renversée en 2007 suivie d'une trajectoire

ascendante de cette

courbe. Cette remarque pourrait apparemment être due, d'une

part, à la non maîtrise de la démographique

de la zmao et, d'autre part, à l'amélioration des performances

économiques de cette zone en 2008. Graphique n°8 :

Evolution de la dispersion de Yit

Source : 5 pNOIp à SNUtiUICA ONVA A

E

En résumé, de l'analyse graphique des dix

courbes, seuls R3 et R4 ont entamé un processus de convergence au cours

de la période d'étude. Ce constat sur l'état de

convergence de ces indicateurs ressort la question de la

crédibilité et de l'effectivité de l'organe chargé

de surveiller la convergence des économies de la ZMAO.

En synthèse, l'indicateur de mesure

(ó-convergence) ne donne qu'un aperçu global de

l'évolution de la dispersion des variables sans fournir des

renseignements quant aux déterminants du processus et son rythme de

convergence. D'où l'indicateur â-convergence pour compléter

l'analyse de la convergence des économies pour remédier aux

insuffisances ci-dessus citées.

2- / N M-convergence

Ici, nous procédons à l'interprétation

économique des paramètres du

200 0 20

modèle estimé. Ainsi, on a :

â= -2.66 ; la négativité de cette valeur

est conforme aux propriétés de la â-convergence. Il exprime

le degré de convergence vers l'état stationnaire. Avec â=

-2.66 ; n=50 et ë=-(Log (1 ân))/n ; on a ë=0.042. ë

signifie que la vitesse de convergence des économies est de 4.2%. Cette

vitesse est faible eu égard aux

défis auxquels cet espace est appelé à

faire face dans l'ère de la mondialisation des économies qui

s'opère par le biais de l'intégration sous régionale.

De plus, le coefficient d=8 indique que la zmao comblera la

moitié de cet écart (convergence vers l'état stationnaire)

d'ici environ 8 années toute chose égale par ailleurs.

y=0.11; ce coefficient étant différent de 0, la

convergence des économies de la ZMAO est donc conditionnelle. Les

variables structurelles sont différentes d'un pays à un autre. En

d'autres termes, ce coefficient révèle que le revenu réel

par tête de ces pays convergera vers un niveau identique à long

terme indépendamment de leur situation initiale si elles sont

dotées des caractéristiques structurelles (Zit) identiques. Par

conséquent, le PIB réel par tête des pays de la ZMAO ne

sont pas convergents. Ces résultats issus de la â-convergence

viennent confirmer ceux de la ó-convergence.

3- Validation des hypothèses

· Vérification de l'hypothCse1 :

La première hypothèse suppose que le volume des

échanges commerciaux intra ZMAO est faible. De nos analyses, il ressort

que les échanges commerciaux intra zone oscillent entre 10 et 15% sur

toute la période d'étude. Ce qui est inférieur à

50%. Ainsi, l'hypothèse H1 est vérifiée.

· Vérification de l'hypothCse 2

:

La seconde hypothèse suppose que les échanges

financiers de la zone sont faibles. Les échanges financiers sont

appréciés par la culture boursière au sein de la zone qui

apparaît faible (21%). Ce qui est inférieur à 50%. Ainsi,

l'hypothèse H2 est vérifiée.

· Vérification de l'hypothCse3 :

La troisième hypothèse suppose qu'Il y a une

diminution de l'évolution de la dispersion des critères de

convergence fixés. Les résultats obtenus montrent que sur 10

indicateurs de convergence, seuls deux ratios (R3 ; R4) ont entamé un

processus de convergence au sein de la zone. Ce qui se

justifie par le faible niveau du taux de convergence (4.2%)

révélé par la â-convergence. L'ensemble des

indicateurs macroéconomiques n'étant pas convergent, ces

économies ne le sont pas non plus. L'hypothèse 3 est donc

vérifiée.

Les résultats issus de cette analyse empêchent

de voir en la ZMAO, une ZMO pour deux raisons :

o la faiblesse des échanges intra zone (car les

indicateurs des échanges intra zone sont tous inférieurs à

50%) ;

o la non convergence des économies qui trouve sa

justification dans le fait que l'ensemble des indicateurs ne converge pas et,

par ricochet, le faible niveau du taux de convergence des indicateurs ainsi

observé.

Ces facteurs sus-cités sont soumis à une forte

disparité au sein des économies de cette zone ; ce qui a pour

corollaire, la non symétrie des chocs au sein des économies.

Eu égard à tout ce qui précède,

il apparaît donc nécessaire de prendre des mesures de politique

économique pour lever les entraves afin d'améliorer les

performances en la matière.